La distribución exponencial a menudo se refiere a la cantidad de tiempo hasta que ocurre algún evento específico. Por ejemplo, la cantidad de tiempo (comenzando ahora) hasta que ocurra un sismo tiene una distribución exponencial. Otros ejemplos incluyen el tiempo, en minutos, de las llamadas telefónicas de negocios de larga distancia, y la cantidad de tiempo, en meses, que dura la batería de un automóvil. Se puede demostrar, también, que el valor del cambio que tienes en tu bolsillo o bolso aproximadamente sigue una distribución exponencial.

Los valores para una variable aleatoria exponencial ocurren de la siguiente manera. Hay menos valores grandes y más valores pequeños. Por ejemplo, estudios de mercadotecnia han demostrado que la cantidad de dinero que los clientes gastan en un viaje al supermercado sigue una distribución exponencial. Hay más gente que gasta pequeñas cantidades de dinero y menos gente que gasta grandes cantidades de dinero.

Las distribuciones exponenciales se utilizan comúnmente en los cálculos de la confiabilidad del producto, o el tiempo que dura un producto.

La variable aleatoria para la distribución exponencial es continua y a menudo mide un paso del tiempo, aunque puede ser utilizada en otras aplicaciones. Las preguntas típicas pueden ser, “cuál es la probabilidad de que algún evento ocurra dentro de las próximas\(x\) horas o días, o cuál es la probabilidad de que algún evento ocurra entre\(x_1\) horas y\(x_2\) horas, o cuál es la probabilidad de que el evento tardará más de\(x_1\) horas en realizarse ?” En resumen, la variable aleatoria\(X\) equivale a (a) el tiempo entre eventos o (b) el paso del tiempo para completar una acción, por ejemplo, esperar a un cliente. La función de densidad de probabilidad viene dada por:

donde\(\mu\) está el tiempo de espera promedio histórico.

y tiene una media y desviación estándar de\(1/\mu\).

Una forma alternativa de la fórmula de distribución exponencial reconoce lo que a menudo se llama el factor de decaimiento. El factor de decaimiento simplemente mide la rapidez con la que disminuye la probabilidad de un evento a medida que\(X\) aumenta la variable aleatoria. Cuando se utiliza la notación usando el parámetro decaimiento m, la función de densidad de probabilidad se presenta como:

\[f(x)=m e^{-m x}\nonumber\]

donde\(m=\frac{1}{\mu}\)

Para calcular probabilidades para funciones específicas de densidad de probabilidad, se utiliza la función de densidad acumulativa. La función de densidad acumulativa (cdf) es simplemente la integral del pdf y es:

Let\(X\) = cantidad de tiempo (en minutos) que un empleado postal pasa con un cliente. Se sabe que el tiempo a partir de los datos históricos tiene una cantidad promedio de tiempo igual a cuatro minutos.

Se da que los\(\mu = 4\) minutos, es decir, el tiempo promedio que el empleado pasa con un cliente es de 4 minutos. Recuerden que seguimos haciendo probabilidad y así tenemos que decirnos los parámetros poblacionales como la media. Para hacer cualquier cálculo, necesitamos conocer la media de la distribución: el tiempo histórico para prestar un servicio, por ejemplo. Conocer la media histórica permite calcular el parámetro de decaimiento, m.

\(m=\frac{1}{\mu}\). Por lo tanto,\(m=\frac{1}{4}=0.25\).

Cuando la notación utilizó el parámetro decaimiento, m, la función de densidad de probabilidad se presenta como\(f(x)=m e^{-m x}\), que es simplemente la fórmula original con m sustituido por\(\frac{1}{\mu}\), o\(f(x)=\frac{1}{\mu} e^{-\frac{1}{\mu} x}\).

Para calcular las probabilidades para una función de densidad de probabilidad exponencial, necesitamos usar la función de densidad acumulativa. Como se muestra a continuación, la curva para la función de densidad acumulativa es:

\(f(x) = 0.25e^{–0.25x}\)donde x es al menos cero y\(m = 0.25\).

Por ejemplo,\(f(5) = 0.25e^{(-0.25)(5)} = 0.072\). En otras palabras, la función tiene un valor de .072 cuando\(x = 5\).

La gráfica es la siguiente:

Figura\(\PageIndex{13}\)

Observe que la gráfica es una curva decreciente. Cuando\(x = 0\),

\(f(x) = 0.25e^{(−0.25)(0)} = (0.25)(1) = 0.25 = m\). El valor máximo en el eje y es siempre\(m\), uno dividido por la media.

Ejercicio\(\PageIndex{3}\)

La cantidad de tiempo que los cónyuges compran tarjetas de aniversario puede ser modelada por una distribución exponencial con la cantidad promedio de tiempo igual a ocho minutos. Escribe la distribución, indica la función de densidad de probabilidad y grafica la distribución.

Ejemplo\(\PageIndex{4}\)

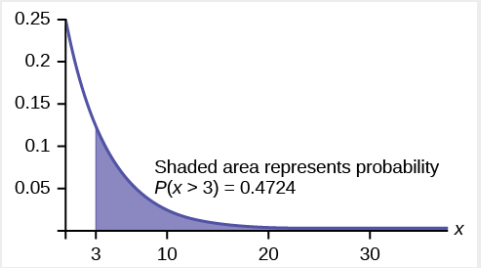

a. usando la información de Ejemplo\(\PageIndex{3}\), encuentre la probabilidad de que un empleado pase de cuatro a cinco minutos con un cliente seleccionado al azar.

Contestar

a. Encontrar\(P (4 < x < 5)\).

La función de distribución acumulativa (CDF) da el área a la izquierda. \(P(x < x) = 1 – e^{–mx}\) \(P(x < 5) = 1 – e^{(–0.25)(5)} = 0.7135\)y\(P(x < 4) = 1 – e^{(–0.25)(4)} = 0.6321\) \(P(4 < x < 5)= 0.7135 – 0.6321 = 0.0814\)

Figura 5.14

Ejercicio\(\PageIndex{4}\)

El número de días por delante que los viajeros compran sus boletos de avión pueden ser modelados por una distribución exponencial con la cantidad promedio de tiempo igual a 15 días. Encuentra la probabilidad de que un viajero compre un boleto con menos de diez días de anticipación. ¿Cuántos días espera la mitad de todos los viajeros?

Ejemplo\(\PageIndex{5}\)

En promedio, cierta parte de la computadora dura diez años. El tiempo que dura la parte de la computadora se distribuye exponencialmente.

a. ¿Cuál es la probabilidad de que una parte de computadora dure más de 7 años?

Contestar

a. dejar que dure\(x =\) la cantidad de tiempo (en años) que una parte de la computadora dure.

\ mu = 10 así que\(m=\frac{1}{\mu}=\frac{1}{10}=0.1\)

Encuentra\(P(x > 7)\). Dibuja la gráfica. \(P(x > 7) = 1 – P(x < 7)\).

Desde\(P(X < x) = 1 – e^{–mx}\) entonces\(P(X > x) = 1 – ( 1 –^{e–mx}) = e^{–mx}\) \(P(x > 7) = e(–0.1)(7) = 0.4966\). La probabilidad de que una parte de computadora dure más de siete años es\(0.4966\).

Figura\(\PageIndex{15}\)

b. En promedio, ¿cuánto durarían cinco partes de computadora si se usan una tras otra?

Contestar

b. en promedio, una parte de computadora tiene una duración de diez años. Por lo tanto, cinco partes de computadora, si se usan una justo después de la otra durarían, en promedio, (5) (10) = 50 años.

d. ¿Cuál es la probabilidad de que una parte de computadora dure entre nueve y 11 años?

Contestar

d. encontrar\(P (9 < x < 11)\). Dibuja la gráfica.

Figura\(\PageIndex{16}\)

\(P(9 < x < 11) = P(x < 11) – P(x < 9) = (1 – e^{(–0.1)(11)}) – (1 – e^{(–0.1)(9)}) = 0.6671 – 0.5934 = 0.0737\). La probabilidad de que una parte de computadora dure entre nueve y 11 años es\(0.0737\).

Ejercicio\(\PageIndex{5}\)

En promedio, un par de zapatillas para correr pueden durar 18 meses si se usan todos los días. El tiempo que duran las zapatillas para correr se distribuye exponencialmente. ¿Cuál es la probabilidad de que un par de zapatillas para correr dure más de 15 meses? En promedio, ¿cuánto durarían seis pares de zapatillas para correr si se usan una tras otra? El ochenta por ciento de las zapatillas para correr duran como mucho, ¿cuánto tiempo si se usan todos los días?

Ejemplo\(\PageIndex{6}\)

Supongamos que la duración de una llamada telefónica, en minutos, es una variable aleatoria exponencial con parámetro decaimiento\(\frac{1}{12}\). El parámetro decaimiento p [es otra forma de ver 1/λ. Si otra persona llega a un teléfono público justo antes que tú, encuentra la probabilidad de que tengas que esperar más de cinco minutos. Dejar X = la duración de una llamada telefónica, en minutos.

¿Qué es\(m, \mu\), y\(\sigma\)? La probabilidad de que deba esperar más de cinco minutos es _______.

Contestar

\(m = \frac{1}{12}\)

\(\mu = 12\)

\(\sigma = 12\)

\(P(x > 5) = 0.6592\)

Ejemplo\(\PageIndex{7}\)

El tiempo de espera entre eventos se modela a menudo usando la distribución exponencial. Por ejemplo, supongamos que un promedio de 30 clientes por hora llegan a una tienda y el tiempo entre llegadas se distribuye exponencialmente.

En promedio, ¿cuántos minutos transcurren entre dos llegadas sucesivas?

Cuando la tienda abre por primera vez, ¿cuánto tiempo en promedio tardan tres clientes en llegar?

Después de que llegue un cliente, encuentre la probabilidad de que tarde menos de un minuto para que llegue el siguiente cliente.

Después de que llegue un cliente, encuentre la probabilidad de que tarde más de cinco minutos para que llegue el siguiente cliente.

¿Es razonable una distribución exponencial para esta situación?

Contestar

a.Dado que esperamos que lleguen 30 clientes por hora (60 minutos), esperamos que en promedio llegue un cliente cada dos minutos en promedio.

b.Dado que un cliente llega cada dos minutos en promedio, tres clientes tardarán seis minutos en promedio en llegar.

c.Deje\(X =\) el tiempo entre llegadas, en minutos. Por la parte a,\(\mu = 2\), entonces\(m = \frac{1}{2}= 0.5\).

La función de distribución acumulativa es\(P(X < x) = 1 – e^{(-0.5)(x)}\) Therefore\(P(X < 1) = 1 – e^{(–0.5)(1)} = 0.3935\).

Figura\(\PageIndex{17}\)

d\(P(X > 5) = 1 – P(X < 5) = 1 – (1 – e^{(-0.5)(5)}) = e^{–2.5} \approx 0.0821\).

Figura\(\PageIndex{18}\)

Este modelo asume que un solo cliente llega a la vez, lo que puede no ser razonable ya que las personas pueden comprar en grupos, lo que lleva a que varios clientes lleguen al mismo tiempo. También asume que el flujo de clientes no cambia a lo largo del día, lo cual no es válido si algunas horas del día están más ocupadas que otras.

La falta de memoria de la distribución exponencial

Recordemos que la cantidad de tiempo entre clientes para el empleado postal discutido anteriormente se distribuye exponencialmente con una media de dos minutos. Supongamos que han transcurrido cinco minutos desde que llegó el último cliente. Dado que ahora ha transcurrido una cantidad de tiempo inusualmente larga, parecería ser más probable que un cliente llegue en el siguiente minuto. Con la distribución exponencial, este no es el caso, el tiempo adicional dedicado a esperar al siguiente cliente no depende de cuánto tiempo haya transcurrido desde el último cliente. Esto se conoce como la propiedad sin memoria. Las funciones de densidad de probabilidad exponencial y geométrica son las únicas funciones de probabilidad que tienen la propiedad sin memoria. Específicamente, la propiedad sin memoria dice que

\(P(X > r + t | X > r) = P (X > t)\)para todos\(r \geq 0\) y\(t \geq 0\)

Por ejemplo, si han transcurrido cinco minutos desde que llegó el último cliente, entonces la probabilidad de que transcurra más de un minuto antes de que llegue el siguiente cliente se calcula utilizando r = 5 y t = 1 en la ecuación anterior.

Esta es la misma probabilidad que la de esperar más de un minuto para que un cliente llegue después de la llegada anterior.

La distribución exponencial se utiliza a menudo para modelar la longevidad de un dispositivo eléctrico o mecánico. En Ejemplo\(\PageIndex{5}\), la vida útil de una determinada parte de la computadora tiene la distribución exponencial con una media de diez años. El inmueble sin memoria dice que el conocimiento de lo ocurrido en el pasado no tiene ningún efecto sobre las probabilidades futuras. En este caso significa que una parte vieja no es más probable que se descomponga en un momento determinado que una pieza completamente nueva. En otras palabras, la parte permanece tan buena como nueva hasta que de repente se rompe. Por ejemplo, si la parte ya ha durado diez años, entonces la probabilidad de que dure otros siete años es\(P(X > 17|X > 10) = P(X > 7) = 0.4966\), donde la línea vertical se lee como “dada”.

Ejemplo\(\PageIndex{8}\)

Refiérase nuevamente al empleado postal donde el tiempo que un empleado postal pasa con su cliente tiene una distribución exponencial con una media de cuatro minutos. Supongamos que un cliente ha pasado cuatro minutos con un empleado postal. ¿Cuál es la probabilidad de que pase al menos tres minutos adicionales con el empleado postal?

El parámetro de decaimiento de\(X\) es\(m = \frac{1}{4} = 0.25\), entonces\(X \sim Exp(0.25)\).

La función de distribución acumulativa es\(P(X < x) = 1 – e^{–0.25x}\).

Queremos encontrar\(P (X > 7|X > 4)\). El inmueble sin memoria dice eso\(P (X > 7|X > 4) = P (X > 3)\), así que solo necesitamos encontrar la probabilidad de que un cliente pase más de tres minutos con un empleado postal.

Relación entre el Poisson y la Distribución Exponencial

Existe una interesante relación entre la distribución exponencial y la distribución de Poisson. Supongamos que el tiempo que transcurre entre dos eventos sucesivos sigue la distribución exponencial con una media de\(\mu\) unidades de tiempo. También supongamos que estos tiempos son independientes, es decir, que el tiempo entre eventos no se ve afectado por los tiempos entre eventos anteriores. Si estos supuestos se mantienen, entonces el número de eventos por unidad de tiempo sigue una distribución de Poisson con media\(\mu\). Recordemos que si\(X\) tiene la distribución de Poisson con media\(\mu\), entonces\(P(X=x)=\frac{\mu^{x_{e}-\mu}}{x !}\).

La fórmula para la distribución exponencial:\(P(X=x)=m e^{-m x}=\frac{1}{\mu} e^{-\frac{1}{\mu} x}\) Donde\(m =\) el parámetro de tasa, o tiempo\(\mu =\) promedio entre ocurrencias.

Vemos que lo exponencial es el primo de la distribución de Poisson y se vinculan a través de esta fórmula. Existen diferencias importantes que hacen que cada distribución sea relevante para diferentes tipos de problemas de probabilidad.

Primero, el Poisson tiene una variable aleatoria discreta\(x\), donde el tiempo; una variable continua se rompe artificialmente en pedazos discretos. Vimos que el número de ocurrencias de un evento en un intervalo de tiempo dado,\(x\), sigue la distribución de Poisson.

Por ejemplo, el número de veces que suena el teléfono por hora. Por el contrario, el tiempo entre ocurrencias sigue la distribución exponencial. Por ejemplo. El teléfono acaba de sonar, ¿cuánto tiempo pasará hasta que vuelva a sonar? Estamos midiendo la duración del tiempo del intervalo, una variable aleatoria continua, exponencial, no eventos durante un intervalo, Poisson.

La distribución exponencial frente a la distribución de Poisson

Una manera visual de mostrar tanto las similitudes como las diferencias entre estas dos distribuciones es con una línea de tiempo.

Figura 5.20

La variable aleatoria para la distribución de Poisson es discreta y, por lo tanto, cuenta los eventos durante un período de tiempo dado,\(t_1\) hasta\(t_2\) en la Figura\(\PageIndex{20}\), y calcula la probabilidad de que ese número ocurra. El número de eventos, cuatro en la gráfica, se mide en conteo de números; por lo tanto, la variable aleatoria del Poisson es una variable aleatoria discreta.

La distribución de probabilidad exponencial calcula las probabilidades del paso del tiempo, una variable aleatoria continua. En la Figura\(\PageIndex{20}\) esto se muestra como el corchete de t1 a la siguiente ocurrencia del evento marcado con un triángulo.

Las preguntas clásicas de distribución de Poisson son “¿cuántas personas llegarán a mi ventana de pago en la próxima hora?”.

Las preguntas clásicas de distribución exponencial son “cuánto tiempo pasará hasta que llegue la siguiente persona”, o una variante, “¿cuánto tiempo permanecerá la persona aquí una vez que haya llegado?”.

Nuevamente, la fórmula para la distribución exponencial es:

Vemos inmediatamente la similitud entre la fórmula exponencial y la fórmula de Poisson.

\[P(x)=\frac{\mu^{x} e^{-\mu}}{x !}\nonumber\]

Ambas funciones de densidad de probabilidad se basan en la relación entre el tiempo y el crecimiento exponencial o decaimiento. La “e” en la fórmula es una constante con el valor aproximado de 2.71828 y es la base de la fórmula de crecimiento exponencial logarítmico natural. Cuando la gente dice que algo ha crecido exponencialmente esto es de lo que están hablando.

Un ejemplo de lo exponencial y el Poisson dejará en claro las diferencias fueron las dos. También mostrará las interesantes aplicaciones que tienen.

Distribución de Poisson

Supongamos que históricamente 10 clientes llegan a las líneas de pago cada hora. Recuerden que esto sigue siendo probabilidad por lo que hay que decirnos estos valores históricos. Vemos que este es un problema de probabilidad de Poisson.

Podemos poner esta información en la función de densidad de probabilidad de Poisson y obtener una fórmula general que calculará la probabilidad de que algún número específico de clientes lleguen en la siguiente hora.

La fórmula es para cualquier valor de la variable aleatoria que elegimos, y así la x se pone en la fórmula. Esta es la fórmula:

\[f(x)=\frac{10^{x} e^{-10}}{x !}\nonumber\]

Como ejemplo, la probabilidad de que 15 personas lleguen al mostrador de pago en la siguiente hora sería

Aquí hemos insertado x = 15 y calculado la probabilidad de que en la próxima hora lleguen 15 personas es .061.

Distribuciónexponencial

Si mantenemos los mismos hechos históricos que llegan 10 clientes cada hora, pero ahora estamos interesados en el tiempo de servicio que una persona pasa en el mostrador, entonces usaríamos la distribución exponencial. La función de probabilidad exponencial para cualquier valor de x, la variable aleatoria, para este dato histórico de contador de pago en particular es:

Para calcular\(\mu\), el tiempo promedio histórico de servicio, simplemente dividimos el número de personas que llegan por hora, 10, en el periodo de tiempo, una hora, y tienen\(\mu = 0.1\). Históricamente, las personas pasan 0.1 de una hora en el mostrador de pago, o 6 minutos. Esto explica el .1 en la fórmula.

Existe una confusión natural con tanto\(\mu\) en las fórmulas de Poisson como con las exponenciales. Tienen diferentes significados, aunque tienen el mismo símbolo. La media de lo exponencial es una dividida por la media del Poisson. Si te dan el número histórico de llegadas tienes la media del Poisson. Si se le da un lapso histórico de tiempo entre eventos tiene la media de un exponencial.

Continuando con nuestro ejemplo en el empleado de caja; si quisiéramos saber la probabilidad de que una persona pasara 9 minutos o menos checando, entonces usamos esta fórmula. Primero, convertimos al mismo tiempo unidades que son partes de una hora. Nueve minutos son 0.15 de una hora. A continuación observamos que estamos pidiendo un rango de valores. Este es siempre el caso de una variable aleatoria continua. Escribimos la pregunta de probabilidad como:

\[p(x \leq 9)=1-10 e^{-10 x}\nonumber\]

Ahora podemos poner los números en la fórmula y tenemos nuestro resultado.

\[p(x=.15)=1-10 e^{-10(.15)}=0.7769\nonumber\]

La probabilidad de que un cliente dedique 9 minutos o menos a la salida es\(0.7769\).

Vemos que tenemos una alta probabilidad de salir en menos de nueve minutos y una pequeña probabilidad de tener 15 clientes llegando en la siguiente hora.