8.E: Interés Simple- Trabajar con Pagos Únicos y Aplicaciones (Ejercicios)

- Page ID

- 110779

8.1: Principal, Tarifa, Tiempo

Para cada una de las siguientes preguntas, redondear todo el dinero a dos decimales y porcentajes a cuatro decimales.

Mecánica

Para las preguntas 1—6, resolver para las variables desconocidas (identificadas con a?) con base en la información proporcionada.

| Importe de Intereses | Principal o Valor Presente | Tasa de interés | Tiempo |

|---|---|---|---|

| 1.? | $130,000.00 | 8% | 9 meses |

| 2. $4,000.00 | ? | 2% por mes | 8 meses |

| 3. $1,437.50 | $57,500.00 | ? por año | 4 meses |

| 4. $103.13 | 1,250.00 | 9% | ? meses |

| 5.? | $42,250.00 | 1½% por mes | ½ año |

| 6. $1,350.00 | ? | 6¾% | 3 meses |

Aplicaciones

- Brynn pidió prestados $25,000 al 1% mensual de una amiga de la familia para iniciar su emprendimiento el 2 de diciembre de 2011. Si pagó el préstamo el 16 de junio de 2012, ¿cuánto interés simple pagó?

- Alex sacó un préstamo a tasa variable de 20,000 dólares el 3 de julio en prime + 4% cuando el prime se fijó en 3%. La tasa prime aumentó ½% el 15 de agosto. ¿Cuánto interés simple debe Alex si el préstamo se devuelve el 29 de septiembre?

- ¿Cuánto interés simple se gana en $50,000 durante 320 días si la tasa de interés es:

- 3%

- 6%

- 9%

- ¿Qué relación es evidente entre los montos de interés simples y las tasas en tus tres respuestas anteriores?

- Si colocaste $2,000 en una cuenta de inversión ganando 3% de interés simple, ¿cuántos meses te toma tener $2,025 en tu cuenta?

- Cuthbert puso $15,000 en un depósito a plazo de nueve meses ganando intereses simples. Después de seis meses decidió cobrar la inversión temprano, tomando una penalización del 1% sobre su tasa de interés. Si recibió 393.75 dólares de interés, ¿cuál era la tasa de interés original antes de la penalización sobre su depósito a plazo?

- Si quieres ganar $1,000 de interés simple a una tasa del 7% en un lapso de cinco meses, ¿cuánto dinero debes invertir?

- El 3 de marzo, cuando la tasa prime publicada era de 4%, se colocó una inversión de 10,000 dólares en una cuenta ganando prime + 2½%. A partir del 26 de junio, la tasa prime subió ¾%, y el 4 de octubre subió otro ½%. El 2 de noviembre disminuyó ¼%. Si el dinero se retiró el 15 de diciembre, ¿cuánto interés simple ganó?

- Si el 14 de agosto de 2011 se retiraron $6,000 de principal más $132.90 de interés simple, de una inversión que ganaba 5.5% de interés, ¿en qué día se invirtió el dinero?

- Jessica decidió invertir sus $11,000 en dos depósitos consecutivos a plazo de tres meses. En el primer término de tres meses, ganó 110 dólares de intereses. Si colocaba tanto el principal como los intereses en el segundo depósito a plazo de tres meses y ganaba 145.82 dólares de interés, ¿cuánto mayor o menor era la tasa de interés del segundo depósito a plazo?

Desafío, pensamiento crítico y otras aplicaciones

- La fórmula de interés simple se aplica a cualquier instancia de crecimiento constante de la unidad. Suponga que hoy se venden 200 unidades de producto y pronostica un aumento constante de ventas de 20 unidades cada cuatro semanas. ¿Cuáles serán las ventas en el plazo de un año (supongamos que un año tiene exactamente 52 semanas)?

- Cade recibió una factura por $5,200 de fecha 13 de agosto con términos de 2/10, 30 netos con una penalización declarada de 2% de interés simple al mes. Si Cade paga esta factura el 13 de diciembre, ¿qué monto de penalización se agrega a la factura?

- Marrina está buscando la mejor manera de invertir sus 10.000 dólares. Una institución financiera ofrece 4.25% en depósitos a plazo a tres meses y 4.5% en depósitos a plazo semestrales. Marrina está considerando hacer dos depósitos consecutivos a plazo de tres meses o simplemente tomar el depósito de seis meses. Es casi seguro que las tasas de interés subirán 0.5% antes de que suba su primer plazo de tres meses. Ella colocará el interés simple y el principal del primer depósito a plazo de tres meses en el segundo depósito de tres meses. ¿Qué opción debería perseguir Marrina? ¿Cuánto mejor es tu opción recomendada?

- Goliat tomó prestados 20,000 dólares el 3 de enero en prime + 4.5%. La tasa prima cambió a lo largo de su mandato (de un año no bisiesto) de la siguiente manera:

| Fecha de entrada en vigencia | Prime Rate |

|---|---|

| 3 de enero | 2.25% |

| 17 de febrero | 2.5% |

| 30 de abril | 3% |

| 15 de junio | 2.75% |

| 15 de septiembre | 3.25% |

- Si reembolsó su préstamo el 24 de diciembre, ¿qué cantidad de interés simple debería cobrarse a Goliat?

- ¿Qué tasa fija equivalente de interés simple se le cobró en su préstamo?

- Evalúe cada una de las siguientes alternativas de inversión de $10,000 y recomiende la mejor alternativa para invertir cualquier principal independientemente del monto real. Asumir en todos los casos que el principal y los simples intereses devengados en términos anteriores se colocan en inversiones posteriores.

| Alternativa 1 | Alternativa 2 | Alternativa 3 |

|---|---|---|

| 6% por 1 año |

5% por 6 meses, luego 7% por 6 meses |

5.25% por 3 meses, luego 5.75% por 3 meses, luego 6.25% por 3 meses, luego 6.75% por 3 meses |

¿Qué porcentaje más de interés se gana en la mejor alternativa frente a la peor alternativa?

8.2: Mudanza de Dinero con Interés Simple

Para cada una de las siguientes preguntas, redondear todo el dinero a dos decimales y porcentajes a cuatro decimales.

Mecánica

Para las preguntas 1—4, resolver para las variables desconocidas (identificadas con a?) con base en la información proporcionada.

| Importe de Intereses | Principal/Valor Presente | Tasa de interés | Tiempo | Madurez/Valor Futuro |

|---|---|---|---|---|

| 1.? | $16,775.00 | 0.5% por mes | 6 meses | ? |

| 2.? | ? | 9% | 2 meses | $61,915.00 |

| 3. $1,171.44 | ? | 5¾% | ? meses | 23,394.44 |

| 4. $2,073.67 | $41,679.00 | ? | 227 días | ? |

Las preguntas 5—8 implican pagos anticipados o atrasados. Calcule lo siguiente para cada uno:

- El monto en dólares del pago anticipado o atrasado

- El monto de los intereses que conforma la multa tardía o el beneficio anticipado

| Pagos Originales | Pagos propuestos | Tasa de interés |

|---|---|---|

| 5. $1,700 hoy | Siete meses a partir de hoy | 8% |

| 6. $3,800 dentro de dos años | Hoy | 6.35% |

| 7. 950 dólares dentro de dos meses; $1,000 dentro de siete meses | Un pago único dentro de un año | 4.95% |

| 8. $2,150 dentro de tres meses; $1,875 dentro de trece meses | Un solo pago hoy | 11% |

Aplicaciones

- El 23 de enero de un año no bisiesto, se saca un préstamo por $15,230 a 8.8% de interés simple. ¿Cuál es el valor de vencimiento del préstamo el 23 de octubre?

- Un contador necesita asignar el principal y los intereses simples sobre el pago de un préstamo en los libros correspondientes. Si el monto recibido fue de 10.267.21 dólares por un préstamo que abarcó del 14 de abril al 31 de julio en 9.1%, ¿cuánto fue el principal y cuánto fue el interés?

- Supongamos que Robin tomó prestados $3,600 el 21 de octubre y reembolsó el préstamo el 21 de febrero del año siguiente. ¿Qué tasa de interés simple se cobró si Robin reembolsó $3,694.63?

- ¿Cuántas semanas tardarán $5,250 en crecer a $5,586 a una tasa de interés simple de 10.4%? Asumir 52 semanas en un año.

- Jayne necesita hacer tres pagos a Jade requiriendo $2,000 cada 5 meses, 10 meses y 15 meses a partir de hoy. Ella propone en cambio hacer un pago único dentro de ocho meses a partir de hoy. Si Jade acepta una tasa de interés simple de 9.5%, ¿qué cantidad debería pagar Jayne?

- Markus no logró realizar tres pagos de 2.500 dólares programados hace un año, hace nueve meses y seis meses atrás. Como su acreedor ha demandado exitosamente a Markus en un tribunal de reclamos menores, el juez le ordena pagar sus deudas. Si el tribunal utiliza una tasa de interés simple de 1.5% mensual, ¿qué cantidad debería ordenar el juez a Markus que pague hoy?

Desafío, pensamiento crítico y otras aplicaciones

- En un periodo de nueve meses, se ganan 40.85 dólares de interés simple en 1.75% por trimestre. Calcular tanto el principal como el valor de vencimiento de la inversión.

- The Home Depot está limpiando cortadoras de césped por 399.75 dólares en una venta de fin de temporada que termina el 30 de septiembre. Alternativamente, podrías esperar hasta el 1 de abril (asumir que febrero es en un año no bisiesto) y pagar $419.95 en la misma cortadora de césped. Suponga que su dinero puede ganar intereses simples de 4.72% en una inversión a corto plazo.

- ¿Qué opción deberías elegir?

- ¿Cuánto dinero habrás ahorrado el 30 de septiembre al tomar esa decisión?

- Tula prestó $15,000 a un asociado de negocios el 12 de agosto al 6% de interés simple. El préstamo debía ser reembolsado el 27 de noviembre; sin embargo, el socio comercial no pudo realizar el pago. En consecuencia, coincidieron en que el asociado podría pagar la deuda el 29 de diciembre y que Tula agregaría 200 dólares al saldo que vencía el 27 de noviembre. ¿Qué tasa de interés simple está cobrando Tula en el pago atrasado?

- Merina tiene previsto realizar dos pagos de préstamo a Bradford por un monto de $1,000 cada uno, dentro de dos meses y nueve meses. Merina no cree que pueda hacer esos pagos y le ofrece a Bradford un plan alternativo donde pagará $775 dentro de siete meses y otro pago siete meses después. Bradford determina que 8.5% es una tasa de interés justa. ¿Cuál es el monto del segundo pago?

- Alia sacó tres inversiones consecutivas de interés simple a corto plazo. El 10 de noviembre, Alia había ahorrado un total de 12.986.75 dólares. Su tasa de interés para cada inversión se enumera a continuación:

| Fechas | Tasa de interés |

|---|---|

| Del 2 de marzo al 19 de junio | 4.13% |

| 19 de junio al 7 de octubre | 4.63% |

| Del 7 de octubre al 10 de noviembre | 4.43% |

¿Cuánto invirtió Alia originalmente el 2 de marzo? Supongamos que el principal y los intereses de una inversión previa se colocan ambos en la siguiente inversión.

- Un contador acaba de recibir un pago de un cliente el 26 de enero por la cantidad de 14.500 dólares. El talón del cheque indica que el pago se aplicará a los tres préstamos pendientes del cliente. Los tres préstamos fueron por $4,500 el 12 de mayo, $6,750 el 11 de julio y $8,000 el 23 de agosto. A todos los préstamos se les está cobrando interés simple de 6.85%. ¿Cuál es el saldo restante en la cuenta del cliente?

8.3: Cuentas de Ahorro y GIC a Corto Plazo

Mecánica

- Una cuenta de ahorros en su cooperativa de ahorro y crédito local tiene un saldo de $5,894 para todo el mes de septiembre. La tasa de interés simple publicada es de 1.35%. Calcular el monto de los intereses devengados para el mes (30 días).

- Si coloca $25,500 en un GIC a corto plazo de 80 días en TD Canada Trust ganando 0.55% de interés simple, ¿cuánto recibirá cuando la inversión madura?

- En noviembre, el saldo inicial de una cuenta de ahorro era de $12,345. El 19 de noviembre se realizó un depósito de $3,000 en la cuenta, y el 8 de noviembre se realizó un retiro de $3,345 de la cuenta. Si los intereses simples se pagan al 0.95% con base en el saldo diario de cierre, ¿cuántos intereses del mes de noviembre se depositan en la cuenta el 1 de diciembre?

- Un GIC a corto plazo de 320 días gana 0.78% de interés simple. Si se invierten $4,500 en el GIC, ¿cuál es el valor de vencimiento y cuánto interés se gana?

Aplicaciones

- En febrero de un año bisiesto, el saldo de apertura de tu cuenta de ahorros fue de $3,553. Usted realizó dos depósitos de $2,000 cada uno el 5 de febrero y el 21 de febrero. Usted hizo un retiro de $3,500 el 10 de febrero, y otro retiro de 750 dólares el 17 de febrero. Si el interés simple se calcula sobre el saldo de cierre diario a una tasa de 1.45%, ¿cuánto interés gana para el mes de febrero?

- Un inversionista coloca $30,500 en un GIC a corto plazo de 120 días en el Bank of Montreal ganando 0.5% de interés simple. El valor de vencimiento se enrolla luego en otro GIC a corto plazo de 181 días que gana 0.57% de interés simple. Calcular el valor final de vencimiento.

- La Cooperativa Menonita de Ahorro y Crédito publica la siguiente estructura de tasas para su Cuenta de Ahorro por Intereses Diarios. Todo el saldo está sujeto a la tasa más alta registrada, y los intereses se calculan diariamente con base en el saldo de cierre.

| Saldo | Tasa de interés |

|---|---|

| $0—$10,000.00 | 0.1% |

| $10,000.01—$25,000.00 | 0.21% |

| $25,000.01—$50,000.00 | 0.34% |

| $50,000.01—$100,000.00 | 0.85% |

| $100,000.01 y más | 1.02% |

El saldo inicial en febrero de un año no bisiesto fue de 47.335 dólares. Las transacciones en esta cuenta fueron un depósito de 60 mil dólares el 8 de febrero, un retiro de 86 mil dólares el 15 de febrero y un depósito de 34 mil dólares el 24 de febrero. ¿Qué intereses para el mes de febrero se depositarán en la cuenta el 1 de marzo?

- Un inversionista con $75,000 está pesando opciones entre un GIC de 200 días o dos GIC consecutivos de 100 días. El GIC de 200 días tiene una tasa de interés simple publicada de 1.4%. Los GIC de 100 días tienen una tasa de interés simple publicada de 1.35%. El valor de vencimiento del primer GIC de 100 días se reinvertiría en el segundo GIC de 100 días (asumir la misma tasa de interés al momento de la renovación). ¿Cuál es la mejor alternativa y por cuánto?

- Canadian Western Bank ofrece una Cuenta Summit Savings con tasas de interés publicadas como se indica en la siguiente tabla. Solo cada nivel está sujeto a la tasa registrada, y los intereses se calculan diariamente con base en el saldo de cierre.

| Saldo | Tasa de interés |

|---|---|

| $0—$5,000.00 | 0% |

| $5,000.01—$1,000,000.00 | 1.05% |

| $1,000,000.01 y más | 0.80% |

El saldo inicial de diciembre fue de $550,000. Dos depósitos por un monto de $600,000 cada uno se hicieron el 3 de diciembre y el 21 de diciembre. Dos retiros por un monto de $400,000 y $300,000 se hicieron el 13 de diciembre y 24 de diciembre, respectivamente. ¿Qué intereses para el mes de diciembre se depositarán en la cuenta el 1 de enero?

- Sun Life Financial Trust ofrece un GIC a corto plazo de 360 días a 0.65%. También ofrece un GIC a corto plazo de 120 días a 0.58%. Está considerando ya sea el GIC de 360 días o tres GIC consecutivos de 120 días. Para las GIC de 120 días, todo el valor de vencimiento sería “transferido” al siguiente GIC. Supongamos que la tasa registrada aumenta 0.1% en cada renovación. Si tienes $115,000 para invertir, ¿qué opción debes perseguir y cuánto más intereses ganará?

Desafío, pensamiento crítico y otras aplicaciones

- La Cuenta de Ahorro Regular en Steinbach Credit Union publica la siguiente estructura de tasas escalonadas. Los intereses se calculan sobre todo el saldo para cualquier nivel dado.

| Saldo | Tasa de interés |

|---|---|

| $0—$100,000.00 | 1.75% |

| $100,000.01—$250,000.00 | 1.85% |

| $250,000.01 y más | 1.95% |

Para un mes determinado, el interés simple se calcula sobre el saldo de cierre mensual más bajo, pero el interés no se deposita hasta el 1 de enero del año siguiente. El 1 de enero de 2014, el saldo de apertura de una cuenta era de 75 mil dólares. A lo largo del año se realizaron las siguientes operaciones:

| Fecha | Actividad | Monto |

|---|---|---|

| 14 de febrero | Depósito | $133,000 |

| 30 de marzo | Depósito | $42,000 |

| 15 de junio | Retirada | $110,000 |

| 1 de agosto | Depósito | 212,000 |

| 29 de octubre | Retirada | $300,000 |

Calcular la cantidad anual de intereses devengados en esta cuenta que se depositarán el 1 de enero de 2015.

- Las tasas de interés pueden fluctuar a lo largo del año. Trabajando con la información de la pregunta 11, recalcule el monto anual de interés si todas las tasas de interés publicadas se ajustaron de la siguiente manera a lo largo del año:

| Fecha de entrada en vigencia | Cambiar | Por ciento |

|---|---|---|

| 1 de marzo | Incrementar | 0.1% |

| 1 de julio | Disminuir | 0.15% |

| 1 de septiembre | Incrementar | 0.25% |

| 1 de noviembre | Disminuir | 0.05% |

- Las tasas de interés en los mercados GIC siempre están fluctuando debido a los cambios en los mercados financieros a corto plazo. Si tienes 50.000 dólares para invertir hoy, podrías colocar el dinero en un GIC de 180 días en Canada Life ganando una tasa fija de 0.4%, o podrías tomar dos GIC consecutivas de 90 días. La tasa fija actual publicada en las GIC de 90 días en Canada Life es de 0.3%. Las tendencias en los mercados financieros a corto plazo sugieren que en los próximos 90 días las tasas de GIC a corto plazo estarán subiendo. ¿Cuál debe ser la tasa a corto plazo de 90 días a partir de ahora para llegar al mismo valor de vencimiento que el GIC de 180 días? Supongamos que se reinvertiría todo el valor de vencimiento del primer GIC de 90 días.

- Una Cuenta de Ahorro Citibank publica la siguiente estructura simple de tasas de interés. Todos los intereses se pagan sobre saldos enteros, y los intereses se depositan en la cuenta cada trimestre.

| Saldo | Tasa de interés |

|---|---|

| $0—$2,500.00 | 0.05% |

| $2,500.01—$5,000.00 | 0.1% |

| $5,000.01 y arriba | 0.75% |

El 1 de enero de 2013, el saldo inicial fue de $3,300. Durante el primer trimestre (del 1 de enero al 31 de marzo) se realizaron las siguientes operaciones:

| Depósitos | Retiros |

|---|---|

| enero 4 $350 | 15 de enero $500 |

| 29 de enero $1,800 | 19 de enero $1,000 |

| 7 de febrero $2,300 | 20 de febrero $1,300 |

| 2 de marzo $2,400 | 7 de marzo $4,000 |

| 22 de marzo $1,100 | 25 de marzo $2,000 |

Calcular el monto total de intereses que se depositarán en la cuenta el 1 de abril de 2013.

- Está considerando las siguientes opciones de inversión GIC a corto plazo por un monto de $90,000.

| Opción 1 | Opción 2 | Opción 3 | Opción 4 | |

|---|---|---|---|---|

| Institución | Ahorro de Capital Costero | MCAN Mortgage Corp. | DUCA Servicios Financieros | Fideicomiso Financiero Sun Life |

| Término | 360 días | 2 × 180 días | 3 × 120 días | 4 × 90 días |

| Tarifa publicada | 0.8% | 0.75% | 0.72% | 0.715% |

En todos los casos, supongamos que las tasas registradas permanecen sin cambios y que todo el valor de vencimiento se reinvertirá en el próximo GIC a corto plazo. Calcula el valor de vencimiento total para cada opción al final de 360 días.

8.4: Aplicación - Pagarés

Para cada una de las siguientes preguntas, redondear todo el dinero a dos decimales y porcentajes a cuatro decimales.

Mecánica

- Examine este pagaré.

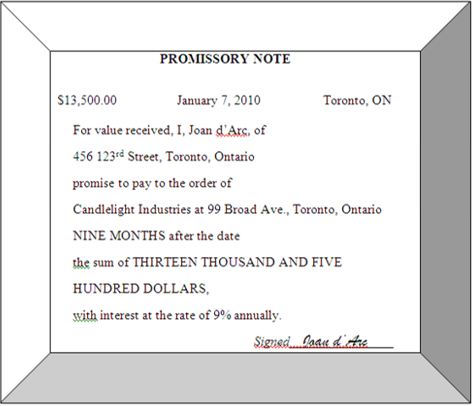

- Identificar los seis componentes del pagaré.

- Determinar la fecha de vencimiento legal.

- Calcular el valor de vencimiento de la nota.

Para las preguntas 2—12, resolver para las variables desconocidas (identificadas con a?) con base en la información proporcionada.

| Fecha de Emisión | Término | Fecha de Vencimiento Legal |

|---|---|---|

| 2. enero 16, 2011 | 320 días | ? |

| 3. 29 de noviembre de 2010 | ? | Noviembre 1, 2011 |

| 4.? | 120 días | Abril 11, 2012 |

| Fecha de Emisión | Fecha de Vencimiento Legal | Valor Facial | Término | Tasa de interés | Valor de Vencimiento |

|---|---|---|---|---|---|

| 5. Octubre 4, 2011 | ? | $33,550 | 90 días | 7.1% | ? |

| 6. abril 18, 2011 | ? | 72,950 | 150 días | ? | $75,014.09 |

| 7. enero 29, 2011 | ? | ? | 270 días | 4.8% | $8,805.16 |

| 8.? | Diciembre 23, 2011 | 29,900 | ? | 6.25% | 31,553.72$ |

| Fecha de Emisión | Valor Facial | Término | Tasa de interés | Valor de Vencimiento | Tasa de Descuento | Fecha de Venta | Procedente |

|---|---|---|---|---|---|---|---|

| 9. marzo 2, 2011 | $4,500 | 180 días | 18.1% | ? | 21.5% | Junio 20, 2011 | ? |

| 10. Dic. 15, 2010 | ? | 350 días | 12.2% | 16,764.25 | 13.75% | ? | $16,196.81 |

| 11. Julio 3, 2011 | $43,000 | 165 días | 4.36% | ? | ? | 18 de octubre de 2011 | $43,490.78 |

| 12. Nov. 12, 2010 | 18,750 | 340 días | ? | $19,904.10 | 8.35% | mayo 27, 2011 | ? |

Aplicaciones

- El 12 de junio se emite un pagaré de 20,000 dólares por un plazo de cinco meses con una tasa de interés anual de 5.5%. Calcular el valor de vencimiento de la nota.

- Se emite una nota que no devenga intereses el 12 de febrero de un año no bisiesto por un monto de $14,250. Tiene un plazo de 10 meses. Se vende el 22 de septiembre con una tasa de interés negociada del 4%. Determinar el producto de la venta.

- El 12 de noviembre se emite un pagaré de $4,700 por un plazo de 11 meses (febrero es un año bisiesto) con una tasa de interés anual del 12%. Se vende el 3 de julio con una tasa de interés negociada del 16%. Determinar el producto de la venta.

- El 13 de marzo se emitió un pagaré de 12.600 dólares con un plazo de 120 días. Adquirió 541.37 dólares de interés. ¿Cuál era la tasa de interés anual del pagaré?

- Un pagaré de 34,250 dólares con 5.9% de interés anual emitido el 30 de abril tenía un valor de 35.296.36 dólares en su fecha legal de vencimiento.

- ¿Cuál es el plazo del pagaré?

- Si la nota fue vendida a un inversionista el 28 de agosto por 34,853.60 dólares, ¿cuál fue la tasa de interés negociada sobre la venta?

Desafío, pensamiento crítico y otras aplicaciones

- Un inversionista compró un pagaré el 15 de junio por $27,329.96 utilizando una tasa de interés negociada de 10.5%. El pagaré había sido emitido el 2 de abril por un plazo de ocho meses a una tasa de interés del 9.25%. Calcular el valor nominal original del pagaré.

- Un pagaré de 150 días tiene 18.2% de interés anual. Cuarenta y cinco días después de la emisión, el titular del billete tiene dos ofertas para adquirir el billete. La primera oferta es adquirir el billete inmediatamente a una tasa de interés anual de 19.3%. La segunda oferta es adquirir la nota 15 días después a una tasa de interés anual del 21%. Si el dinero se puede invertir al 5% de interés simple, ¿qué oferta debe aceptar el propietario? ¿Qué porcentaje más de ingresos se realizan de esa manera?

- Teagan es un buen amigo del gerente de Borling Industries y está buscando pedir prestados $6,000 a la compañía el 12 de enero de 2012, por un plazo de entre 6 y 11 meses. Ambas partes están de acuerdo con las siguientes posibilidades con respecto a plazo y a la tasa de interés correspondiente.

| Término | Tasa de interés |

|---|---|

| 6 meses | 9% |

| 7 meses | 7.75% |

| 8 meses | 7% |

| 9 meses | 6.15% |

| 10 meses | 5.5% |

| 11 meses | 5% |

- Si Teagan quiere pagar la menor cantidad de intereses totales en su pagaré, ¿qué plazo debería perseguir? ¿Qué cantidad de intereses va a pagar?

- Si Borling Industries quiere maximizar el interés total del pagaré, ¿qué término debe perseguir? ¿Qué cantidad de intereses recibirá?

8.5: Solicitud - Préstamos

Mecánica

Rellene los cronogramas de amortización parcial con los valores faltantes.

- Woodgrain Industries sacó un préstamo operativo con RBC por 20,000 dólares a una tasa de interés fija del 8% el 14 de septiembre. El préstamo operativo requiere un pago fijo mensual de $800 el día 14 de cada mes. Crear los tres primeros meses de su cronograma de amortización.

| Fecha | Saldo antes de la transacción | Tasa de interés anual | Número de Días | Intereses cobrados | Intereses devengados | Pago (+) o Anticipado (−) | Importe principal | Saldo después de la transacción |

|---|---|---|---|---|---|---|---|---|

| Sep 14 | $20,000 | |||||||

| Oct 14 | 8% | $800 | ||||||

| Nov 14 | 8% | $800 | ||||||

| Dic 14 | 8% | $800 |

- Gayle tiene una HELOC con MCAP Financial Corporation a una tasa de interés prime + 3%. Su saldo actual adeudado el 1 de noviembre es de 13.750 dólares y se le exige que realice pagos de solo intereses el primero de cada mes. La tasa prime se fija en 3.75%. Ella hace un pago de $2,500 el 19 de enero. Crear tres meses de su cronograma de amortización.

| Fecha | Saldo antes de la transacción | Tasa de interés anual | Número de Días | Intereses cobrados | Intereses devengados | Pago (+) o Anticipado (−) | Importe principal | Saldo después de la transacción |

|---|---|---|---|---|---|---|---|---|

| Nov 1 | 13,750 | |||||||

| Dic 1 | 6.75% | |||||||

| Ene 1 | 6.75% | |||||||

| Ene 19 | 6.75% | $2,500 | ||||||

| Feb 1 | 6.75% |

- Grant tiene un LOC personal con TD Canada Trust en prime + 4.5%, donde la tasa prime actual es de 3.75%. El 31 de marzo su saldo adeudado era de 5.000 dólares. El 4 de abril adelantó mil dólares y el 24 de abril pagó 2.250 dólares. La tasa prime disminuyó 0.5% el 14 de abril. Se le exige que realice el pago completo de los intereses al final de cada mes. Crear el cronograma de amortización para abril.

| Fecha | Saldo antes de la transacción | Tasa de interés anual | Número de Días | Intereses cobrados | Intereses devengados | Pago (+) o Anticipado (−) | Importe principal | Saldo después de la transacción |

|---|---|---|---|---|---|---|---|---|

| Mar 31 | $5,000.00 | |||||||

| Abr 4 | 8.25% | -$1,000 | ||||||

| Abr 14 | 8.25% | |||||||

| Abr 24 | 7.75% | $2,250 | ||||||

| Abr 30 | 7.75% |

- Amarjeet se graduó de la Universidad de Calgary el 2 de mayo y tiene préstamos estudiantiles por un total de $35,000. La tasa prime al graduarse fue de 4.5%. Ha decidido pagar en su totalidad los intereses cobrados durante el periodo de gracia (es decir, no lo está convirtiendo a principal) antes de iniciar pagos mensuales de $600 a la tasa de interés fija. Calcular los intereses totales pagados durante el periodo de gracia y los tres primeros meses de su calendario de amortización.

| Fecha | Saldo antes de la transacción | Tasa de interés anual | Número de Días | Intereses cobrados | Intereses devengados | Pago (+) o Anticipado (−) | Importe principal | Saldo después de la transacción |

|---|---|---|---|---|---|---|---|---|

| 1 de junio | $35,000 | |||||||

| Nov 30 (inclusivo) | 7% | $0.00 | ||||||

| Dic 31 | 9.5% | $600.00 | ||||||

| Ene 31 | 9.5% | $600.00 | ||||||

| Feb 29 | 9.5% | $600.00 |

Aplicaciones

- El 4 de marzo se sacó un préstamo a la demanda de $7,500 a una tasa de interés fija de 7.72% con pagos mensuales fijos de $1,200. El primer reembolso mensual vence el 4 de abril y el 4 de cada mes a partir de entonces. Preparar un calendario completo de amortización del préstamo.

- Paintball Paradise sacó un préstamo operativo de $17,500 el 15 de febrero (en un año no bisiesto) a una tasa de interés prime + 3.5% cuando la tasa prime era de 3.75%. El préstamo requiere pagos mensuales fijos de $3,000 cada uno realizados el 15 del mes a partir del 15 de marzo. Si Paintball Paradise planea realizar un pago adicional de $4,500 (sin penalización) el 4 de mayo y la tasa prime sube 0.75% el 28 de junio, construya un cronograma completo de amortización del préstamo.

- Vertical Adventures tiene una línea de crédito abierta con saldo cero en su cooperativa de crédito utilizando una tasa de interés fija de 7.35%. El último día de cada mes, se deberán pagar los intereses devengados. El 8 de julio y 14 de agosto, la compañía realizó adelantos por $15,000 y $12,000, respectivamente. El 30 de julio realizó un pago de 10 mil dólares. Vertical Adventures restaurará su saldo cero el 31 de agosto. Construir un cronograma completo de amortización del 8 de julio al 31 de agosto.

- Scotiabank aprobó una línea de crédito de 250,000 dólares para Buhler Industries en prime + 1%. Requiere únicamente el reembolso de los intereses devengados el día 27 de cada mes, el cual se deduce automáticamente de la cuenta de cheques de Buhler Industries. Buhler sacó un anticipo el 2 de diciembre por 200.000 dólares e hizo un pago de 125.000 dólares el 12 de enero. La tasa prime fue de 6.5% inicialmente y aumentó a 7.5% el 4 de enero. Calcular el interés total cobrado a Buhler Industries el 27 de diciembre y 27 de enero.

- El 9 de mayo Rainbow Daycare estableció una línea de crédito abierta con su banco e inmediatamente retiró $25,000. La tasa de interés se fijó en prime + 4.75%, y la tasa prime fue 6.75%. La línea de crédito requiere un pago el día 9 de cada mes por la cantidad de “$1,000 o 5% del saldo actual, lo que sea mayor”. Rainbow Daycare tomó otro anticipo de $15,000 el 2 de junio. El 16 de julio realizó un pago de 28,000 dólares. La tasa prime disminuyó 0.5% el 30 de junio. Crear un cronograma de amortización del 9 de mayo al 9 de agosto y calcular el interés total pagado por Rainbow Daycare.

- Lacy tiene un préstamo estudiantil de 40,000 dólares cuando se gradúa el 4 de mayo, y la tasa prime se fija en 5.25%. Ella ha decidido al término del periodo de gracia convertir los intereses en principal, y fija su pago mensual fijo en 850 dólares. Ella opta por la tasa variable de su préstamo estudiantil. Crear los primeros cuatro reembolsos de su cronograma de amortización. Calcular el interés total cobrado tanto por el periodo de gracia como por los cuatro pagos combinados. Supongamos que febrero no implica un año bisiesto.

- Genevieve tiene un préstamo estudiantil de 32.000 dólares cuando se gradúa el 20 de septiembre, momento en el que la tasa prime es del 6%. Ella ha decidido al final del periodo de gracia convertir los intereses en principal, y fija su pago mensual fijo en $910. Ella opta por la tasa fija de su préstamo estudiantil. El tipo prime sube 0.5% el 3 de noviembre y otro 0.5% el 18 de febrero. Crear los primeros seis reembolsos de su cronograma de amortización. Calcular el interés total cobrado tanto por el periodo de gracia como por los seis pagos combinados. Supongamos que febrero tiene 29 días.

Desafío, pensamiento crítico y otras aplicaciones

- Home Run Sports cuenta con un préstamo operativo con CIBC. La tasa de interés se fija en prime + 3.25%, y el día 17 de cada mes se toma automáticamente de la cuenta de chequing del prestatario un pago por la cantidad de 4% del saldo actual. Actualmente la tasa prime es de 5.75%. El 7 de marzo, Home Run Sports se llevó un primer avance de $6,000. Tomó adelantos adicionales de 10,000 dólares, $8,000 y $12,000 el 28 de marzo, 17 de abril y 24 de mayo, respectivamente. Realizó pagos por $4,000, $2,500 y $10,000 el 10 de abril, 17 de mayo y 29 de mayo. La tasa prime aumentó 0.25% el 31 de marzo y 0.25% adicional el 31 de mayo. Crear un cronograma de amortización y calcular los intereses totales pagados del 7 de marzo al 17 de junio.

- Eyeland Optical tiene una línea de crédito con su cooperativa de ahorro y crédito con un límite de crédito establecido de $24,000 e intereses establecidos en prime + 4.1%. Eyeland Optical puede superar su límite de crédito, pero si lo hace, toda la línea de crédito queda sujeta al 28% de interés. Las condiciones de pago requieren el reembolso de los intereses devengados solo el día 11 de cada mes. El 8 de julio, Eyeland Optical realizó su primer retiro de 10,000 dólares. Hizo nuevos avances por $15,000, $15,000 y $8,000 el 11 de agosto, 20 de agosto y 28 de agosto, respectivamente. Realizó pagos por $3,500, $2,000 y 28,000 dólares el 31 de julio, 15 de agosto y 11 de septiembre, respectivamente. El 11 de octubre, Eyeland Optical restauró un saldo cero. La tasa prime fue inicialmente de 3.5%, subió 0.25% el 30 de julio y disminuyó 0.5% el 1 de septiembre. Crear un cronograma de amortización y calcular los cargos por intereses totales del 8 de julio al 11 de octubre.

- Pierre tiene un préstamo estudiantil de 40,000 dólares cuando se gradúa el 22 de diciembre. Actualmente la tasa prime es de 4.25%. Decide que al término del periodo de gracia convertirá el interés en principal, tomará la tasa de interés variable y fijará su pago mensual fijo en 750 dólares. La tasa prime sube 0.5% en cada uno de los días 15 de febrero, 15 de abril, 30 de junio, 15 de agosto y 30 de noviembre. Realiza pagos adicionales de $500 cada uno del 3 de septiembre, 21 de octubre y 6 de diciembre. Crear un cronograma de amortización y calcular el interés total cobrado a Pierre del 1 de enero al 31 de diciembre. Supongamos que febrero tiene 29 días.

- Utilice la siguiente información para un préstamo estudiantil (suponga que febrero no implica un año bisiesto):

Tasa Prime: 5% el 1 de junio, al alza 0.25% el 13 de septiembre, al alza 0.5% el 25 de enero, al alza 1% el 18 de marzo.

Periodo de Gracia: 1 de junio al 30 de noviembre (inclusive)

Total de Préstamo Estudiantil al 1 de junio: $13,000

Pago Fijo Elegido: $350

Hay esencialmente cuatro opciones en este préstamo:

| Opción | Intereses del Período de Gracia al 30 de Noviembre | Tasa de interés |

|---|---|---|

| 1 | Pagarlo | Variable |

| 2 | Convertir a principal | Variable |

| 3 | Pagarlo | Fijo |

| 4 | Convertir a principal | Fijo |

Para cada opción, cree un cronograma de amortización completo y calcule los cargos por intereses totales. ¿Cuánto menos interés que la peor opción incurre en la mejor opción?

8.6: Solicitud - Letras de Tesorería y Papeles Comerciales

Para cada una de las siguientes preguntas, redondear todo el dinero a dos decimales y porcentajes a cuatro decimales.

Mecánica

Para las preguntas 1—7, resuelva cada una de las siguientes letras T o papeles comerciales para las variables desconocidas (identificadas con a?) con base en la información proporcionada.

| Precio de Compra en Fecha de Emisión | Plazo (días) | Rendimiento | Valor Facial |

|---|---|---|---|

| 1.? | 90 | 1.75% | $100,000 |

| 2. $240,663.83 | 364 | ? | 250,000 |

| 3.? | 270 | 5.67% | $500,000 |

| 4. $295,796.45 | 182 | ? | $300,000 |

| 5. $73,307.58 | ? | 4.63% | $75,000 |

| 6. $9,931.92 | ? | 2.78% | $10,000 |

| 7. $190,175.88 | 364 | 5.18% | ? |

Aplicaciones

- Se emitió un papel comercial de 60 días con valor nominal de $90,000 cuando los rendimientos fueron de 2.09%. ¿Cuál era su precio de compra?

- A Gobierno de Canadá V39065 emisión T-bill de 90 días logró su mayor tasa de rendimiento el 24 de mayo de 2000, con un rendimiento de 5.74%. Realizó su tasa de rendimiento más baja el 26 de febrero de 2010, con un rendimiento de 0.16%. Calcula el precio de compra de un billete T de $100,000 en cada una de estas fechas. En dólares, ¿cuánto más rendimiento obtuvo un inversionista en 2000 que en 2010?

- A Gobierno de Canadá V121780 emisión T-bill de 364 días logró su mayor tasa de rendimiento el 17 de mayo de 2000, con un rendimiento de 6.31%. Realizó su tasa de retorno más baja el 6 de mayo de 2009, con un rendimiento de 0.42%. Calcula el precio de compra de un billete T de 55,000$ en cada una de estas fechas. En dólares, ¿cuánto más rendimiento obtuvo un inversionista en 2000 que en 2009?

- Pawan es el gerente de marketing de Cyanamid Canada. Su compañía ejecutará un programa de mercadotecnia dentro de medio año que requiere una inversión de 500.000 dólares. Si su departamento de finanzas tuviera 485.000 dólares para invertir hoy en un papel comercial de 182 días con un valor nominal de 500.000 dólares con un rendimiento de 4.55%, ¿tendría suficiente dinero para comprar el papel comercial? Muestra cálculos para apoyar tu respuesta.

- Hace 102 días se emitió un billete T de 182 días de la Provincia de Manitoba con un valor nominal de 250,000 dólares, cuando el rendimiento era de 4.3%. ¿Cuál es su precio de compra hoy si la tasa de retorno actual es de 4.53%?

- William compró un papel comercial de 110 mil 270 días en su fecha de emisión, cuando el rendimiento fue de 3.89%. La vendió 178 días después cuando los rendimientos habían aumentado a 4.03%. ¿Cuánto dinero ganó William con su inversión?

- Dollar Thrifty Automotive Group emitió un papel comercial de 180 días de $1,000,000. Un banco compró el papel por 975,560.21 dólares en la fecha de emisión. ¿Cuál fue el rendimiento del papel comercial en su fecha de emisión?

- Un billete T de 90 días de la Provincia de Ontario con un valor nominal de 35.000 dólares madura el 11 de diciembre. Farrah trabaja para Hearthplace Industries y advierte que la compañía temporalmente tiene algo de dinero extra disponible. Si invierte el dinero el 28 de octubre, cuando el rendimiento es de 4.94%, y vende el T-bill el 25 de noviembre, cuando el rendimiento es de 4.83%, calcule cuánto dinero ganó Farrah y la tasa de rendimiento que se dio cuenta.

- El 8 de agosto, Harriet invirtió en un papel comercial de $150,000 Canadian Wheat Board en su fecha de emisión con un término de 220 días con un rendimiento de 5.98%. El 15 de octubre vendió el papel comercial a otro inversionista cuando la tasa actual del mercado era de 5.75%. Calcula la cantidad de dinero ganado y la tasa de retorno realizada.

Desafío, pensamiento crítico y otras aplicaciones

- Philippe compró un papel comercial Citicorp Financial de 220 días de $100,000 por $96,453.93. Lo vendió 110 días después a Damien por 98,414.58 dólares, quien luego se mantuvo en el papel comercial hasta su fecha de vencimiento.

- ¿Cuál es la tasa real de rendimiento de Philippe?

- ¿Cuál es la tasa de retorno real de Damien?

- ¿Cuál es la tasa de rendimiento que Philippe se habría dado cuenta si se hubiera aferrado a la nota en lugar de venderla a Damien?

- Comenta tus respuestas a lo anterior.

- Es interesante señalar otra aplicación del cambio porcentual Fórmula 3.1. Recordemos,\(\Delta \%=\dfrac{\text { New-Old }}{\text {Old }} \times 100\). En el caso de interés simple y resolución de tasa de retorno, asignar\(S = \text{New}\),\(P = \text{Old}\), y\(r = Δ\%\). Por lo tanto, se reescribe la fórmula como\(r=\dfrac{S-P}{P} \times 100\). Es fundamental reconocer que el\(r\) se basa en el periodo de tiempo implícito entre el\(S\) y\(P\). Si el\(S\) es 100 días después del\(P\), entonces el\(r\) es un “% por 100 días”. Ya que\(r\) se expresa anualmente, debes convertirlo dividiendo por el periodo y multiplicando por 365. Recalcular las preguntas 2 y 4, mostrando cómo llegar a la misma respuesta usando la fórmula de cambio porcentual.

Aplicaciones de hojas de cálculo

- Calcula el precio de compra de una factura T de $10,000 con un rendimiento de 2.95% utilizando diferentes términos de 30 días, 60 días, 90 días, 182 días y 364 días. ¿Qué observa sobre el precio de compra al comparar estos diversos términos?

- Tome una factura T de $100,000, 364 días que tuvo una tasa de retorno de 4.73% al momento de la emisión.

- Calcular el precio de compra en la fecha de emisión, y calcular también el precio de compra si la tasa de retorno hubiera sido superior o inferior en 1% en la fecha de emisión.

- Repetir la parte (a) el día 120 y el día 240 después de la fecha de emisión.

- Compare sus respuestas a (a) y (b) anteriores y comente sus hallazgos.

Ejercicios de revisión

Mecánica

- Si se toman prestados $4,000 del 3 de abril al 22 de junio a una tasa de interés simple de 3.8%, ¿cuánto interés se paga por el préstamo?

- Una cuenta de ahorro paga intereses a tanto alzado de 1.45%. Si se mantiene un saldo de $3,285.40 para todo el mes de agosto, ¿cuánto interés gana la cuenta de ahorros?

- ¿Cuál es la fecha de vencimiento legal y el valor de vencimiento en esa fecha para un pagaré de 125 días $51,000 emitido el 14 de mayo a las

- Un estudiante de tiempo completo se graduó de la universidad el 16 de diciembre de 2013, con 26.500 dólares en préstamos estudiantiles pendientes. Calcular los intereses devengados durante su periodo de gracia si la tasa prime es de 4.7%.

- Se emitió un billete T del Gobierno de Columbia Británica de 182 días de $1,000,000 cuando la tasa de retorno del mercado era de 4.21%. Calcular el precio de compra del billete T en su fecha de emisión.

- Si colocas $8,000 en un GIC a corto plazo de 300 días en Scotiabank ganando 0.95% de interés simple, ¿cuánto recibirás cuando la inversión venza?

Aplicaciones

- Los procedimientos contables adecuados requieren que los contadores separen los componentes principales e intereses de cualquier préstamo. Destinar las partes principales e intereses de un pago de $24,159.18 liquidando un préstamo de 147 días al 8.88%.

- Cadillac Fairview retiró $115,000 de su cuenta de préstamo operativo el 4 de septiembre para realizar algunos mantenimientos necesarios en una de sus propiedades. El préstamo operativo requiere intereses en prime + 3% y pagos mensuales fijos de $25,000 a partir del 1 de octubre. La compañía piensa que puede realizar un pago adicional de 35.000 dólares el 18 de noviembre. La tasa prime a la fecha de retiro fue de 3.6%, y aumentó 0.5% el 27 de octubre. Construir un cronograma de amortización completo para este préstamo.

- Como parte de tu plan financiero para el retiro, compraste un papel comercial de 270 días de $25,000 en su fecha de emisión, el 14 de julio, cuando los rendimientos del mercado eran de 2.94%. 234 días después, vendiste el billete cuando los rendimientos del mercado eran de 2.76%. ¿Qué tasa de rendimiento se dio cuenta de su inversión?

- Alterna Savings and Bank ofrece una Cuenta de Ahorro por Intereses Diarios con tasas de interés publicadas como se indica en la siguiente tabla. Todo el saldo califica para la tasa registrada, y los intereses se calculan diariamente con base en el saldo de cierre.

| Saldo | Tasa de interés |

|---|---|

| $0—$5,000.00 | 0.10% |

| $5,000.01—$10,000.00 | 0.15% |

| $10,000.01—$25,000.00 | 0.20% |

| $25,000.01 y arriba | 0.25% |

BOS Designer Candles Inc. tiene un saldo de apertura en julio de $17,500. Tres depósitos por los montos de $6,000, $4,000 y $1,500 se realizaron el 4 de julio, 18 de julio y 22 de julio, respectivamente. Dos retiros por un monto de 20,000 dólares y $8,000 se realizaron el 20 de julio y 27 de julio, respectivamente. ¿Qué intereses para el mes de julio Alterna depositará en la cuenta el 1 de agosto?

- Shannon tiene un préstamo estudiantil de 68,000 dólares cuando se gradúa el 28 de agosto de 2014, y la tasa prime se fija en 4.9%. Ella convertirá los intereses en director al término de su periodo de gracia, y elige tomar la tasa variable de su préstamo estudiantil. Ella fija su pago mensual fijo en 1.400 dólares. La tasa prime disminuye 0.5% el 15 de enero y sube 0.75% el 25 de abril. Calcular los seis primeros reembolsos de su cronograma de amortización. Calcular el interés total cobrado tanto por el periodo de gracia como por los seis pagos combinados.

- Sturm puso 48,700 dólares en un depósito a plazo de 10 meses, pero necesitaba retirar los fondos después de cinco meses para hacer frente a una emergencia familiar. La cooperativa de ahorro y crédito le penalizó 2.35% de descuento en su tasa de interés por el retiro anticipado y depositó 49,602.98 dólares en su cuenta.

- ¿Cuál era la tasa de interés original de Sturm?

- ¿Cuánto interés, en dólares, se le penalizó por el retiro anticipado?

- Jerry's Concrete permite a sus clientes crear pagarés de seis meses en cualquier proyecto de calzada de concreto estampado con intereses de 8.9%. Tres meses después de completar un trabajo de 17.300 dólares el 2 de marzo de 2014, Jerry tuvo algunos problemas de liquidez y vendió el pagaré a una institución financiera a una tasa de interés de 10.35%. Calcula los ingresos de Jerry en la venta.

- Dentro de trescientos días estarás saliendo en un viaje de mochilero por Europa. Necesitas $4,000 en dinero para gastar para llevarte contigo. El día de hoy, actualmente has ahorrado 3.960$.

- Si colocas tu dinero en GIC consecutivos a corto plazo de 100 días ganando 1.02%, ¿cumplirás tu objetivo? Supongamos que los valores de vencimiento completo se reinvierten en el siguiente GIC.

- ¿Cuál tendría que ser la tasa de interés si hubiera colocado su dinero en un solo GIC a corto plazo de 300 días para alcanzar su objetivo?

Desafío, pensamiento crítico y otras aplicaciones

- Una cooperativa de ahorro y crédito publica la siguiente estructura de tipos de interés escalonados para sus cuentas de ahorro. Solo cada nivel está sujeto a la tasa registrada y se calcula utilizando el saldo diario de apertura en la cuenta. Los intereses se depositan en la cuenta el último día de cada mes.

| Saldo | Tasa de interés |

|---|---|

| $0—$4,000.00 | 0.15% |

| $4,000.01—$8,000.00 | 0.25% |

| $8,000.01 y arriba | 0.45% |

El 1 de agosto, el saldo de apertura fue de $6,400. Tres depósitos por $2,000, $3,500 y $1,500 se realizaron el 3 de agosto, 10 de agosto y 27 de agosto, respectivamente. Dos retiros por $7,000 y $1,900 se hicieron el 6 y 21 de agosto, respectivamente. Calcular los intereses totales devengados para el mes de agosto.

- Island Lakes Dental (ILD) se encontró con una necesidad urgente de reemplazar su máquina de rayos X cuando su máquina existente de repente se volvió inoperable. Pidió prestados 43 mil dólares el 12 de mayo de su préstamo operativo con intereses fijados en prime + 2.4%. La tasa prime fue de 2.75% y aumentó 0.5% el 5 de junio. El préstamo requiere el pago del saldo en su totalidad cuando el saldo sea inferior a $5,000, o el 10% del saldo actual el primero de cada mes. ILD realizó pagos por $15,000 el 29 de mayo y 21,000 dólares el 21 de junio. Crear un cronograma de amortización completo para su préstamo operativo y calcular el interés total cobrado sobre la compra.

- Pendragon Inc. tiene un préstamo operativo con un saldo de $52,000 el 1 de septiembre con intereses establecidos en prime + 4.75%. El primero de cada mes el préstamo operativo requiere el reembolso de los intereses devengados únicamente. La tasa prime actual es de 4.75% y disminuirá a 4.25% el 7 de octubre. El 15 de septiembre, cuenta con un GIC de 270 días de 20,000 dólares con 3.8% de interés de maduración. El 15 de octubre, cuenta con un GIC de 320 días de $18,000 con 3.68% de interés madurando. Utilizará estas inversiones en maduración para pagar su préstamo operativo. Construir un cronograma de amortización del 1 de septiembre al 1 de noviembre solamente.

- Se emite una factura T de 364 días con un valor nominal de 50,000 dólares cuando los rendimientos del mercado son de 2.85%. El billete T se vende a otro inversionista cada 91 días hasta su vencimiento, con rendimientos de 3.1%, 2.98% y 3.15% en cada una de las fechas de venta, respectivamente. Calcular el precio de compra de cada inversionista, incluyendo la fecha de emisión. Para cada inversionista, calcule la tasa real de retorno realizada sobre su inversión.

- Brant y Sylvia tienen un prime + 2.35% HELOC con un saldo de $30,000 el 1 de marzo con intereses devengados pagaderos el primero de cada mes. También tienen una cuenta de ahorros con un saldo de $10,000 el 1 de marzo ganando 0.85% pagadero el primero de cada mes. El 18 de marzo depositaron $4,000 en la cuenta de ahorro. Tanto el 5 de marzo como el 30 de marzo transfirieron $3,000 de sus ahorros a su HELOC. El Prime estaba inicialmente en 3.75% pero aumentó a 4.25% el 22 de marzo. Calcular el saldo el 1 de abril tanto en la cuenta de ahorro como en la HELOC.

- Norbert busca hacer una inversión a corto plazo durante 120 días con los $25,000 que acaba de heredar de la herencia de su padre. Sus opciones son las siguientes. Calcular los valores de madurez de cada una de las opciones y clasificar sus elecciones.

- Dos GIC consecutivas de 60 días ganando 2.25% hoy, con una tasa pronosticada de 2.5% dentro de 60 días. Supongamos que el valor de vencimiento completo se traslada a la siguiente inversión.

- Un GIC de 120 días ganando 2.35%.

- Un T-bill de valor nominal de $25,000 de 90 días que gana 2.28% seguido de un T-bill de valor nominal de 25 000 días que gana un 2.38% proyectado. Supongamos que los fondos sobrantes se invierten para ganar 0.85% de interés.