8.2: Revistas Especiales

- Page ID

- 64152

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Mira las siguientes transacciones de Fooz Ball Town:

- julio 5 Vendió $5,000 de inventario de mercancía, términos 1/15, n 30, FOB Destination con un costo de mercancía vendida de $3,000 a Robby Red.

- 6 de julio Costo de envío pagado de $200 en mercancía vendida el 5 de julio.

- 10 de julio Se vende $1,500 de inventario de mercancía para efectivo, FOB Shipping Point, con un costo de mercancía vendida de $1,000.

- 12 de julio Compró $10,000 de inventario de mercancía, términos 2/15, n 45, Destino FOB de Gus Grass.

- 15 de julio Recibió pago de Robby Red a partir del 5 de julio venta menos el descuento.

- 16 de julio Regresó $2,500 de mercancía dañada en envío a partir del 12 de julio de compra.

- 20 de julio Pagó la factura de servicios públicos por $300.

- 25 de julio Pagado por la compra del 15 de julio menos la devolución y descuento.

- 30 de julio Se vende $7,000 de inventario de mercancía, términos 1/15, n 30, FOB Punto de envío con costo de mercancía vendida $5,000 a Bobby Blue.

Puedes ver cómo estas entradas de diario (usando el método de inventario perpetuo) se registrarían en el libro mayor, como haciendo clic en la ciudad de bolas de fooz para ahorrar espacio.

Nota: Las entradas serían ligeramente diferentes bajo el método de inventario periódico ya que el costo de los bienes vendidos y el inventario de mercancías no se actualizan hasta el final del periodo en lugar de con cada venta o compra.

La lista de entradas para estas 9 transacciones es larga... ¿te imaginas cómo se vería cuando una empresa tiene cientos de transacciones al día? Será abrumador así que tiene que haber una mejor manera. Los diarios especiales son una forma más rápida y eficiente de ingresar transacciones. Recuerda, tenemos 5 revistas especiales:

- un diario de ventas para registrar TODAS LAS VENTAS DE CR

- un diario de compras para registrar TODAS LAS COMPRAS DE CR

- un diario de recibos de efectivo para registrar TODOS LOS RECIP

- un diario de desembolsos en efectivo para registrar TODOS LOS PAGOS EN EFECTIVO; y

- un diario general para registrar entradas de ajuste y cierre y cualquier otra entrada que no se ajuste a una de las revistas especiales.

Ahora clasificaremos las transacciones de Fooz Ball Town en las revistas especiales adecuadas:

| Fecha | Resumen de Transacciones | Diario Especial |

| 5 de julio | Se vende a Robby Red a crédito. | Diario de Ventas |

| julio 6 | Costo de envío pagado. | Diario de Desembolsos en Efectivo |

| 10 de julio | Se vende inventario por dinero en efectivo. | Diario de recibos de efectivo |

| 12 de julio | Inventario comprado a crédito. | Diario de Compras |

| 15 de julio | Recibió el pago de Robby Red. | Diario de recibos de efectivo |

| 16 de julio | Se devolvió la mercancía dañada al proveedor. | Revista General |

| 20 de julio | Factura de servicios públicos pagados. | Diario de Desembolsos en Efectivo |

| 25 de julio | Pagado por la compra del 15 de julio. | Diario de Desembolsos en Efectivo |

| 30 de julio | Se vende a Bobby Blue a crédito. | Diario de Ventas |

Las ventas del 10 de julio no se registran en el diario de ventas — ¿por qué no? Era una venta en efectivo y no a crédito. La discusión continúa observando cada revista especial en detalle.

Diario de Ventas

El diario de ventas se utiliza para registrar todas las ventas a crédito. Esto significa que el cliente no ha pagado pero nosotros recibiremos el pago en el futuro. El video muestra un ejemplo de un diario de ventas bajo el método de inventario periódico:

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llfinancialaccounting/? p=156

Bajo el sistema de inventario perpetuo, el Diario de Ventas tendría otra columna para mostrar el Débito al Costo de Bienes Vendidos y un Crédito a Inventario. Para Fooz Ball Town, identificamos las siguientes transacciones para el diario de ventas:

- julio 5 Vendió $5,000 de inventario de mercancía, términos 1/15, n 30, FOB Destination con un costo de mercancía vendida de $3,000 a Robby Red.

- 30 de julio Se vende $7,000 de inventario de mercancía, términos 1/15, n 30, FOB Punto de envío con costo de mercancía vendida $5,000 a Bobby Blue.

Estas entradas se registrarían en el diario de ventas (en lugar de entradas del diario general) como:

| Diario de Ventas | |||

| Fecha | Cliente | DR Cuentas por Cobrar | DR Costo de los bienes vendidos |

| CR Ventas | Inventario CR | ||

| 5 de julio | Robby Rojo | $5,000 | $3,000 |

| 30 de julio | Bobby Azul | 7,000 | 5,000 |

| TOTALES | $12,000 | $8,000 | |

Los libros de contabilidad de la subsidiaria (cliente) se actualizarían diariamente pero al final del período, los TOTALES solo se registrarían directamente en las cuentas listadas sin necesidad de ingresar al diario.

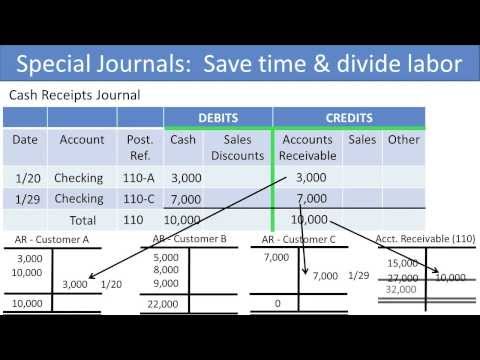

Diario de recibos de efectivo

El diario de recibos de efectivo se utiliza para registrar todos los recibos de efectivo por cualquier motivo. Cada vez que el dinero entra en la empresa, se debe utilizar el diario de recibos de efectivo.

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llfinancialaccounting/? p=156

El diario de recibos de efectivo, bajo el inventario perpetuo, también contendría una columna para Determinar el costo de los bienes vendidos y el inventario de crédito utilizado para cualquier venta en efectivo. Para Fooz Ball Town, identificamos dos transacciones para el diario de recibos de efectivo:

- 10 de julio Se vende $1,500 de inventario de mercancía para efectivo, FOB Shipping Point, con un costo de mercancía vendida de $1,000.

- 15 de julio Recibió el pago de Robby Red de $5,000 de venta menos el 1% de descuento.

El diario de recibos de efectivo para estas transacciones sería:

| Diario de recibos de efectivo | ||||||

| Fecha | Cuenta | DR Cash | DR Ventas | Cuentas CR | CR Ventas | DR Costo de los bienes Vendidos |

| Descuentos | Por Cobrar | Inventario CR | ||||

| 10 de julio | Chequeando | 1,500 | 1,500 | 1,000 | ||

| 15 de julio | Chequeando | 4,950 | 50 | 5,000 | ||

| TOTALES | 6,450 | 50 | 5,000 | 1,500 | 1,000 | |

Al término del periodo, los TOTALES sólo se registrarían en contabilizados directamente en las cuentas listadas sin necesidad de entrada en el diario.

Diario de compras

El diario de compras se utiliza para registrar todas las compras a crédito. Esto significa compras que no hemos pagado pero que pagaremos en el futuro. Se identificó una transacción para el diario de compras de Fooz Ball Town:

- 12 de julio Compró $10,000 de inventario de mercancía, términos 2/15, n 45, Destino FOB de Gus Grass.

Esto se registraría en un diario de compras (bajo el sistema de inventario perpetuo como):

| Diario de Compras | ||

| Fecha | Vendedor | Inventario de Mercancías DR |

| CR Cuentas por Pagar | ||

| 12 de julio | Gus Grass | 10,000 |

| TOTALES | 10,000 | |

La compra de Gus Grass se registraría en el libro de contabilidad subsidiaria de cuentas por pagar y el total se registraría al final del período registrándose directamente en el inventario de mercancías y cuentas por pagar.

Este video muestra el diario de compras y el diario de desembolso en efectivo:

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llfinancialaccounting/? p=156

Diario de Desembolso de Efectivo

El diario de desembolso de efectivo se utiliza para registrar todos los pagos en efectivo independientemente del motivo. Cada vez que el efectivo salga de la compañía, debe registrarse en el diario de desembolso de efectivo. Identificamos estas transacciones de Fooz Ball Town para el diario de desembolso de efectivo:

- 6 de julio Costo de envío pagado de $200 en mercancía vendida el 5 de julio.

- 20 de julio Pagó la factura de servicios públicos por $300.

- 25 de julio Pagó por la compra del 15 de julio a Gus Grass de $10,000 menos el 2% de descuento y $2,500 de devolución.

Estas entradas se registrarían en un diario de desembolso de efectivo (bajo el método de inventario perpetuo) como:

| Diario de Desembolso de Efectivo | ||||||

| Fecha | Comprobar # | Cuenta | DR Accts a pagar | DR Otros | Inventario CR Mdse | CR Efectivo |

| julio 6 | Inventario de Mercancías | 200 | 200 | |||

| 20 de julio | Gastos de Servicios Públicos | $300 | $300 | |||

| 25 de julio | Gus Grass | 7,500 | 150 | 7,350 | ||

| TOTALES | $7,500 | $300 | $150 | $7,650 | ||

Al final del periodo, registraríamos los totales de $7,650 de crédito en efectivo, el débito de $7,500 a cuentas por pagar y el crédito de $150 al inventario de mercancías. La columna DR (débito) Otro se manejaría de manera un poco diferente ya que necesita mirar a la columna de la cuenta para averiguar dónde se deben registrar estos montos individuales. En este caso, registraríamos un débito de $200 al inventario de mercancías y un débito de $300 a gastos de servicios públicos. Bajo el método de inventario periódico, los gastos de envío del 6 de julio irían a una cuenta de Transportation In y el descuento del 25 de julio iría a Compras Descuentos.

Revista General

Cuando se utilizan revistas especiales, la revista general se utiliza para registrar todas las entradas de ajuste, entradas de cierre y cualquier otra cosa que no encaje en las otras revistas especiales. Un ejemplo de ello serían las devoluciones o derechos de emisión provenientes ya sea del lado de ventas o de compra. Para Fooz Ball Town, hay una transacción para el diario general:

- 16 de julio Regresó $2,500 de mercancía dañada en envío a partir del 12 de julio de compra.

Esta entrada de diario se registra, bajo el método de inventario perpetuo como:

| Fecha | Cuenta | Débito | Crédito |

| 16 de julio | Cuentas por Pagar | 2,500 | |

| Inventario de Mercancías | 2,500 |

Esta entrada se registraría entonces en las cuentas por pagar y en las cuentas de inventario de mercancías, ambas por $2,500. Bajo el método de inventario periódico, el crédito sería para Devoluciones de Compra y Desgravaciones.

- Libros Mayores Subsidiarios y Revistas Especiales: Diapositiva 7. Autor: Kevin Kimball. Ubicado en: Youtu.be/IJKK_QTQ-EC. Licencia: Todos los Derechos Reservados. Términos de la licencia: Licencia estándar de YouTube

- Libros Mayores Subsidiarios y Revistas Especiales: Diapositiva 8. Autor: Kevin Kimball. Ubicado en: Youtu.be/UXT1UXD-6W4. Licencia: Todos los Derechos Reservados. Términos de la licencia: Licencia estándar de YouTube

- Libros Mayores Subsidiarios y Revistas Especiales: Diapositiva 9-11. Autor: Kevin Kimball. Ubicado en: Youtu.be/64VQGE8i74U. Licencia: Todos los Derechos Reservados. Términos de la licencia: Licencia estándar de YouTube