2.3: Cómo funciona un sistema de costos de trabajo

- Page ID

- 65938

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Entender cómo se asignan materiales directos y costos directos de mano de obra a los trabajos.

Pregunta: Ahora que conocemos un sistema de costos de trabajo registra ingresos y costos para cada trabajo único, podemos determinar si este tipo de sistema sería apropiado en Custom Furniture Company. Recordemos que Custom Furniture produce mesas de madera personalizadas de alta calidad que se venden por entre $1,000 y $30,000. Un sistema de costos de trabajo es perfecto para este tipo de empresas. ¿Cómo usaría Custom Furniture Company un sistema de costos de trabajo para rastrear los costos de producción?

- Responder

-

Utilizamos la información financiera del mes de mayo en Custom Furniture Company para ilustrar cómo funciona un sistema de costos de trabajo. Consulte el Capítulo 1, según sea necesario, para un repaso sobre los términos de costos de fabricación y cómo las empresas manufactureras utilizan las tres cuentas de inventario diferentes. Empecemos nuestro ejemplo con la compra de materias primas.

Compra de Materias Primas

Pregunta: Recordemos del Capítulo 1 que las materias primas son los artículos necesarios para construir un producto. Para Custom Furniture Company, esto incluye artículos como madera, soportes, tornillos, clavos, pegamento, laca y papel de lija. ¿Cómo registramos la compra de materias primas?

- Responder

-

Los contadores de Custom Furniture registran el costo de las materias primas compradas en la cuenta de inventario de materias primas. Asumir Custom Furniture Company compró $4,500 en materias primas el 2 de mayo. Todas las compras son a cuenta. La entrada de diario para reflejar esta transacción es la siguiente:

Esta compra de materias primas se ilustra con mayor detalle en las cuentas T que se muestran a continuación. Supongamos que el saldo inicial para el inventario de materias primas es de $25,000. Los saldos iniciales solo se proporcionan para las cuentas de inventario ya que el enfoque de este capítulo está en los costos de fabricación que fluyen a través de estas cuentas.

Los textos introductorios de contabilidad financiera discuten en detalle las reglas para la contabilidad de doble entrada. Recordemos que las siguientes categorías de cuentas se incrementan con un débito (y por lo tanto se disminuyen con un crédito): activos, dividendos y gastos. Por el contrario, las siguientes categorías de cuentas se incrementan con un crédito (y disminuyen con un débito): pasivos, patrimonio de accionistas e ingresos. También tenga en cuenta que las transacciones individuales que se muestran a lo largo de este capítulo representan un ejemplo de muchas transacciones similares que ocurrieron a lo largo del mes de mayo. En la Figura 2.7 y la Figura 2.8 se presenta un resumen de la actividad para todo el mes de mayo.

Asignación de Costos Directos de Materiales a Trabajos

Pregunta: El siguiente paso es trasladar las materias primas del almacén a la producción. ¿Cómo rastrea la compañía esta información y cómo se registra esta transacción en el diario general?

- Responder

-

Una solicitud de materiales de 4 rastrea los materiales sacados del inventario de materias primas y puestos en producción. Este formulario especifica el tipo, cantidad y costo de los materiales que se solicitan, así como el número del trabajo en el que se utilizarán los materiales. La Figura 2.2 muestra un formulario de solicitud de materiales que Custom Furniture Company utilizó para transferir $370 en materiales directos del inventario de materias primas a la producción.

Figura 2.2 - Formulario de Solicitud de Materiales para Empresa de Muebles Personalizados

La entrada de diario para reflejar esta transferencia es la siguiente:

Este flujo de materiales directos de una cuenta a otra se ilustra con mayor detalle en las cuentas T que siguen. Suponga que el saldo inicial para el inventario de trabajo en proceso es de $35,000.

Uso de una Hoja de Costos de Trabajo

Pregunta: El siguiente paso es publicar la información que se muestra en el formulario de solicitud de materiales en la hoja de costos del trabajo correspondiente. Debido a que la cuenta de inventario de trabajo en proceso (WIP) rastrea los costos de fabricación en total, es necesario un libro mayor subsidiario separado para rastrear los costos de fabricación para cada trabajo. El total de todos los libros auxiliares de inventario WIP coincide con la cuenta de inventario de WIP que se muestra en el balance general. ¿Qué aspecto tiene un libro mayor subsidiario de inventario WIP y cómo se usa?

- Responder

-

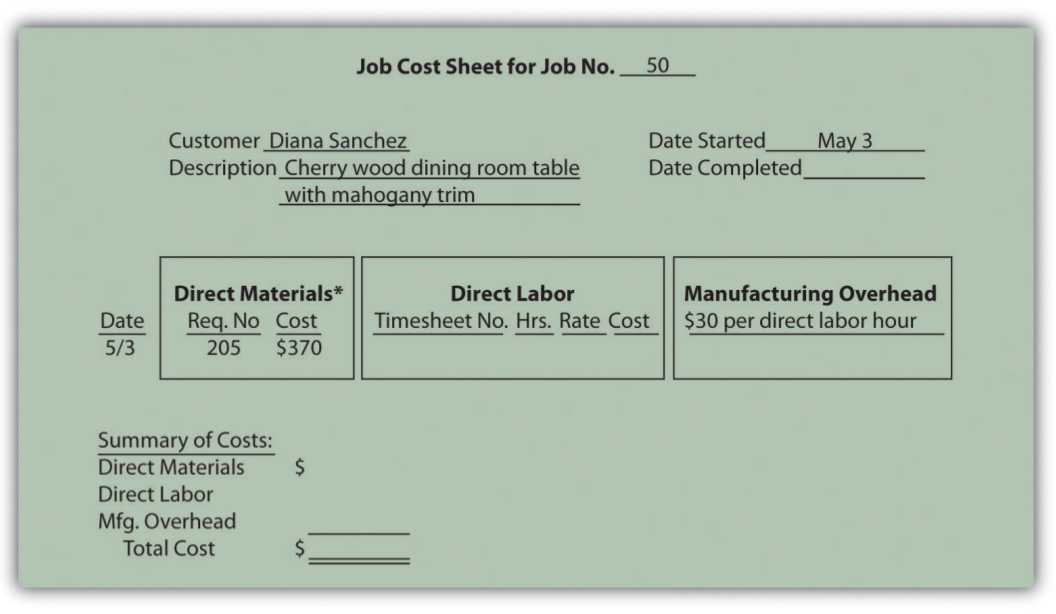

El libro mayor subsidiario de inventario WIP generalmente comprende muchas hojas de costos de trabajo individuales. Una hoja de costos de trabajo 5 simplemente acumula los costos de fabricación incurridos para cada trabajo. La Figura 2.3 muestra una hoja de costos de trabajo para Custom Furniture Company. Observe cómo la solicitud de materiales en la Figura 2.2 es una partida en la hoja de costos del trabajo para el trabajo 50.

Figura 2.3 - Hoja de Costos de Trabajo para Empresa de Muebles Personalizados

*$370 proviene del total de la Figura 2.2.

Asignación de Costos Laborales Directos a Trabajos

Pregunta: Recordemos del Capítulo 1 que el trabajo directo se define como los trabajadores que convierten los materiales en un producto terminado y cuyo tiempo es fácilmente rastreado hasta el producto o trabajo. Las empresas manufactureras, como Custom Furniture Company, deben realizar un seguimiento de las horas que cada trabajador gasta en cualquier trabajo dado. ¿Cómo rastrean las empresas esta información y cómo se registra esta información en la revista general?

- Responder

-

Los trabajadores utilizan una hoja de horas 6 para realizar un seguimiento de las horas que se dedican a cada trabajo. La hoja de horas a menudo se llama tarjeta de tiempo, boleto de tiempo o boleto de trabajo. El trabajador es responsable de completar la hoja de horas, incluyendo la fecha, número de trabajo y horas trabajadas en cada trabajo.

La Figura 2.4 proporciona un ejemplo de una hoja de horas utilizada en Custom Furniture Company para rastrear costos directos de mano de obra de $120 relacionados con los trabajos 50 y 51 para Tim Wallace. La entrada de diario para reflejar esto es la siguiente:

El registro de estos costos laborales directos se ilustra con mayor detalle en las cuentas T que siguen. Nuevamente, los saldos iniciales solo se proporcionan para las cuentas de inventario ya que el enfoque de este capítulo está en los costos de fabricación que fluyen a través de estas cuentas.

Figura\(\PageIndex{4}\): - Hoja de horas para Empresa de Muebles Personalizados El siguiente paso es publicar la información que se muestra en la hoja de horas en la hoja de costos del trabajo correspondiente, tal como lo hicimos con materiales directos. Esto se hace para el trabajo 50 en la Figura 2.5.

Figura 2.5 - Costos Laborales Directos para el Trabajo 50 de la Compañía de Muebles Personalizados

*Información de mano de obra directa trasladada de la Figura

Llave para llevar

Un formulario de requisición de materiales rastrea los materiales sacados del inventario de materias primas y puestos en producción. Identifica el trabajo en el que se utilizarán los materiales. Una hoja de horas rastrea las horas que los trabajadores pasan en cada trabajo. La información tanto de los formularios de solicitud de materiales como de las hojas de horas se registra en cada hoja de costos de trabajo. Una hoja de costos de trabajo acumula los costos de fabricación para cada trabajo y sirve como libro mayor subsidiario para la cuenta de inventario de trabajo en proceso.

REVISAR PROBLEMA

- Proporcione la entrada del diario para registrar cada una de las siguientes transacciones:

- Las materias primas por un total de $40,000 se compran a cuenta.

- Los materiales directos por un total de $5,000 son requisitados y puestos en producción.

- Las hojas de tiempo presentadas por los empleados reflejan costos laborales directos de $2,000, a pagar la próxima semana.

- ¿Cuál de las entradas anteriormente señaladas también debe registrarse en la hoja de costos del trabajo correspondiente? ¿Por qué?

- Responder

-

-

- Las entradas b y c deben registrarse en la hoja de costos del trabajo correspondiente. Los materiales directos (entrada b) y la mano de obra directa (entrada c) son por definición fácilmente trazables al trabajo y por lo tanto deben registrarse en la hoja de costos del trabajo cuando se incurre en el costo.

-

Definición

- Forma utilizada para rastrear materiales sacados del inventario de materias primas y puestos en producción.

- Un medio para acumular los costos de fabricación incurridos para cada trabajo.

- Un documento que los trabajadores utilizan para rastrear las horas dedicadas a cada trabajo.