2.6: Capítulo Wrap-Up- Resumen de Flujos de Costos en Empresa de Muebles Personalizados

- Page ID

- 65912

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Utilizar un sistema de costos de trabajo para realizar un seguimiento de los costos y evaluar la rentabilidad de cada trabajo

Pregunta: El objetivo de esta sección es juntarlo todo para Custom Furniture Company. Comenzamos por analizar la información de ingresos y costos para mayo, incluidos los costos de fabricación y no fabricación. ¿Por qué es importante que empresas como Custom Furniture Company clasifiquen y registren correctamente los costos como materiales directos (por ejemplo, madera utilizada para cada mesa), salarios del personal administrativo y renta en la fábrica?

- Contestar

-

Las empresas deben ser capaces de evaluar la rentabilidad de cada puesto de trabajo y en una escala más amplia, evaluar la rentabilidad general de la empresa. Esto requiere que todos los costos de fabricación y no fabricación se clasifiquen y registren correctamente en el diario general. La siguiente información muestra cómo lograrlo con transacciones del mes de mayo en Custom Furniture Company.

Información de Ingresos y Costos para Empresa de Muebles Personalizados

Pregunta: ¿Cómo se registran en el diario general las transacciones típicas de una empresa manufacturera?

- Contestar

-

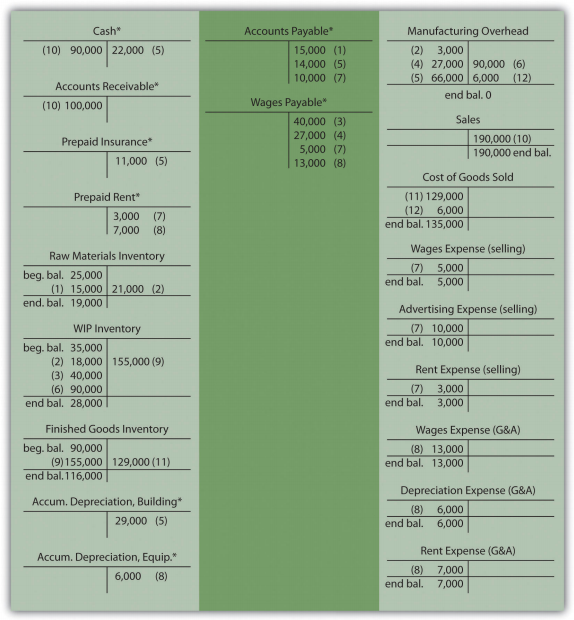

La Figura 2.7 muestra las entradas del diario de Custom Furniture Company correspondientes a mayo. La figura 2.8 presenta la misma información en formato de cuenta T. (Tenga en cuenta que cada entrada muestra el monto total en dólares del mes en lugar de los montos de transacción individuales). Si entiendes cómo hacer una entrada resumida en total, sabes cómo hacer cada entrada individual (quizás diaria). Los saldos iniciales para el inventario de materias primas ($25,000), el inventario de trabajo en proceso ($35,000) y el inventario de bienes terminados ($90,000) se muestran en las cuentas T en la Figura 2.8. Si bien no es necesario remitir de nuevo al Capítulo 1 en este punto, debemos señalar que el saldo inicial y los montos de transacción utilizados aquí para estas tres cuentas de inventario se remontan a los tres calendarios presentados en el Capítulo 1 (cronograma de materias primas colocadas en producción, cronograma de costo de las mercancías manufacturados, y cronograma de costo de los bienes vendidos).

Figura\(\PageIndex{2}\): .7c.png” /> Figura 2.7 - Entradas en el Diario de la Compañía de Muebles Personalizados para Mayo

*Todos los montos de débito al inventario de trabajo en proceso también se registran en las hojas de costos de trabajo correspondientes.

Figura\(\PageIndex{8}\): - Cuentas T de la Compañía de Muebles Personalizados *Los saldos iniciales y finales solo se proporcionan para las cuentas de inventario, ya que el enfoque de este capítulo está en los costos de fabricación que fluyen a través de las cuentas de inventario.

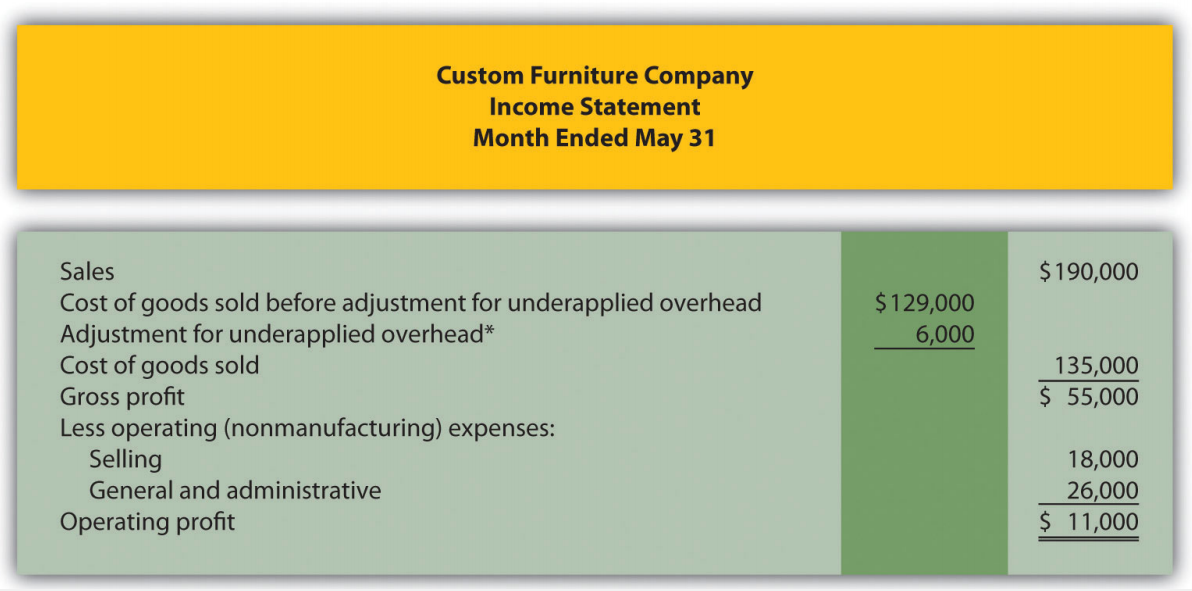

Pregunta: Ahora que se ha registrado la información del mes de mayo para Custom Furniture Company, necesitamos resumir esta información para evaluar la rentabilidad de la empresa y la rentabilidad de los empleos. ¿Qué tan rentable fue Muebles Personalizados para el mes de mayo?

- Contestar

-

El estado de resultados de Custom Furniture Company correspondiente al mes de mayo, que se muestra en la Figura 2.9, indica que la compañía tuvo una utilidad de operación de $11,000. Esta información proviene directamente de las cuentas T que se muestran en la Figura 2.8.

Figura\(\PageIndex{8}\): para este ajuste. Esto representa la cantidad de gastos generales subaplicados a los trabajos y cerrados al costo de los bienes vendidos a finales de mayo. Una presentación alternativa es simplemente mostrar el costo de los bienes vendidos monto de $135,000 directamente bajo ventas.

Análisis de Rentabilidad Laboral en Empresa de Muebles Personalizados

Recordemos desde el inicio del capítulo que Dan Stevens, propietario de Custom Furniture Company, está preocupado por la rentabilidad de la compañía. A pesar de que Dan califica sus muebles en 70 por ciento por encima de los costos de producción estimados, la compañía solo tuvo $11,000 en ganancias para el mes de mayo, como se muestra en la Figura 2.9. Dan le pidió a Leslie (el contador) que estudiara la exactitud de sus estimaciones revisando los costos de producción reales de las tres mesas más costosas producidas en mayo. Al leer los comentarios de Leslie, asegúrese de mirar la cuenta de resultados en la Figura 2.9 y las estimaciones de costos del trabajo y los resultados reales en la Figura 2.10.

| Leslie: | Dan, tengo la información de costos de producción que solicitó. |

| Dan: | ¡Genial! ¿Qué averiguaste? |

| Leslie: | Bueno, primero miré la cuenta de resultados de mayo. Si establece precios con base en un margen del 70 por ciento de los costos de producción, entonces los ingresos por ventas deben ser del 170 por ciento del costo de los bienes vendidos, y la ganancia bruta resultante debe ser del 70 por ciento del costo de los bienes vendidos. |

| Dan: | Suena razonable. ¿Estamos cerca de estos números? |

| Leslie: | En realidad no. El costo de los bienes vendidos para mayo asciende a $135,000, por lo que las ventas deberían estar más cerca de $229,500 (eso serían $135,000 veces el 170 por ciento), y la ganancia bruta debería estar más cerca de $94,500, que es $135,000 veces el 70 por ciento. Como puede ver en la cuenta de resultados, no nos acercamos mucho a estos números. |

| Dan: | ¿Tienes idea de por qué? |

| Leslie: | Reuní la información de costos de producción de nuestro sistema de costos de trabajo para las tres tablas de mayor costo producidas en mayo como usted solicitó. |

| Dan: | ¿Y? |

| Leslie: | Comparé la información de la hoja de costos del trabajo para cada artículo con sus estimaciones originales, y esto es lo que encontré. Parece como si el problema es con los materiales directos. Los tres trabajos muestran que los costos directos de materiales fueron significativamente mayores de lo que estimaste. La mano de obra directa y los costos generales de fabricación fueron bastante cercanos. |

| Dan: | Vaya, me sorprende que los costos directos de los materiales fueran tan altos. Voy a tener que revisar esto más a fondo. Recuerdo que los costos de la madera aumentaron en los últimos meses, pero no en esta medida. |

| Leslie: | Hay muchas causas potenciales para el aumento de materiales directos. Quizás los materiales se desperdiciaron como resultado de problemas de la máquina o por empleados inexpertos. |

| Dan: | Tratemos de precisar por qué mis estimaciones están tan distantes para que pueda hacer un mejor trabajo estimando costos en el futuro. |

| Leslie: | Buena idea: investigaré los costos directos de los materiales y me pondré en contacto contigo a finales de esta semana. |

Pregunta: La Figura 2.10 proporciona una vista en profundidad de los costos asociados a cada trabajo y la rentabilidad resultante. ¿Cómo ayuda esta información a Custom Furniture Company a planificar el futuro?

- Contestar

-

Esta información ayuda a los gerentes a evaluar la rentabilidad de los trabajos individuales. Custom Furniture Company pudo identificar áreas de preocupación comparando la información de las hojas de costos del trabajo con las estimaciones de Dan. Dan y Leslie tendrán que investigar más para encontrar la causa de los altos costos de materiales. Si no se pueden hacer cambios en el proceso de producción para reducir estos costos, Dan podría tener que considerar revisar sus estimaciones y subir los precios de futuros empleos. El objetivo es proporcionar suficiente información para que la compañía tome decisiones informadas sobre áreas de preocupación, como los costos directos de los materiales y cuánto cobrar por futuros trabajos.

Claves para llevar

- Los sistemas de costos de trabajo pueden hacer más que simplemente rastrear los costos de cada trabajo. Las empresas también utilizan estos sistemas para rastrear los ingresos y las ganancias resultantes para cada trabajo.

- Se puede usar un sistema de costos de trabajo para identificar áreas de preocupación comparando la estimación de costos preparada antes de comenzar el trabajo con información sobre la hoja de costos del trabajo terminada. Este tipo de análisis a menudo conduce a cambios en el proceso de producción y estimaciones revisadas para futuros empleos.

REVISAR PROBLEMA

Farm Equipment, Inc., produce tractores y otra maquinaria agrícola. Cada pieza de equipo está construida según las especificaciones del cliente. Durante el mes de mayo, su primer mes de operaciones, Farm Equipment, Inc., comenzó a trabajar en tres órdenes de clientes: trabajos 1, 2 y 3. Las siguientes transacciones ocurrieron durante el mes de mayo:

- Materiales de producción comprados a cuenta por un total de $450,000

- Solicitudes de material procesado para los siguientes artículos:

- Hojas de tiempo procesadas que muestran lo siguiente:

- Gastos generales aplicados utilizando una tasa predeterminada de 160 por ciento del costo de mano de obra directa

- Terminó el trabajo 1 y lo transfirió a bienes terminados

- Entregó el trabajo 1 al cliente y le facturó $140,000. (Pista: Se requieren dos entradas, una para el costo de los bienes y otra para los ingresos).

Requerido:

- Calcular los costos de producción incurridos en mayo para cada uno de los tres trabajos.

- Hacer la entrada de diario apropiada para cada ítem descrito anteriormente. Supongamos que todos los pagos se realizarán el próximo mes. (Pista: Utilice la Figura 2.7 como guía.)

- ¿Cuánto beneficio bruto obtuvo Farm Equipment, Inc., por la venta del empleo 1?

- Suponiendo que los costos de venta totalizaron $4,000 y los costos generales y administrativos totalizaron $11,000 en mayo, prepare una cuenta de resultados para Farm Equipment, Inc., correspondiente al mes. (Supongamos que no hay ajuste al costo de los bienes vendidos por gastos generales infravalorados o sobreaplicados).

- Contestar

-

*$161,200 proviene del total de materiales directos en la parte a.

*$33,100 proviene del total de mano de obra directa en la parte a.

$52,960 proviene del total para gastos generales de fabricación en la parte a.

- Farm Equipment, Inc., obtuvo $23,920 en beneficio bruto por la venta del puesto 1 ($23,920 = $140,000 ingresos — $116,080 costo).