4.6: Preparación de un Informe de Costos de Producción

- Page ID

- 66319

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Preparar un reporte de costos de producción para un departamento de procesamiento.

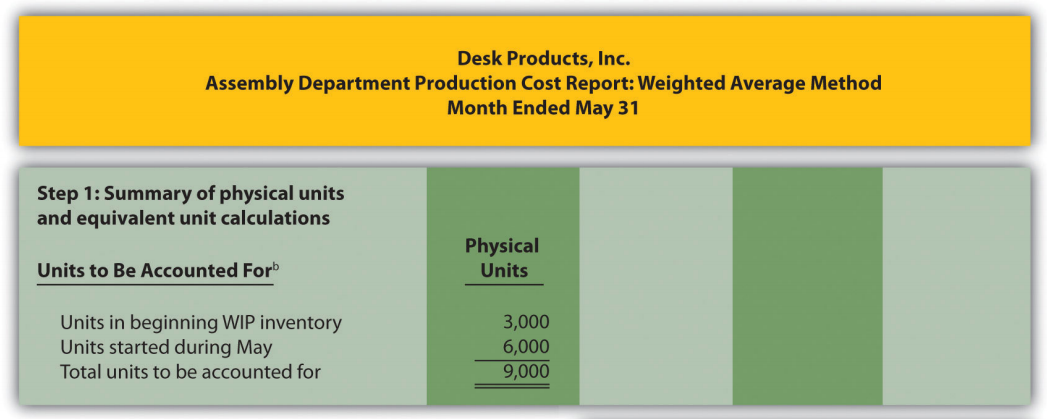

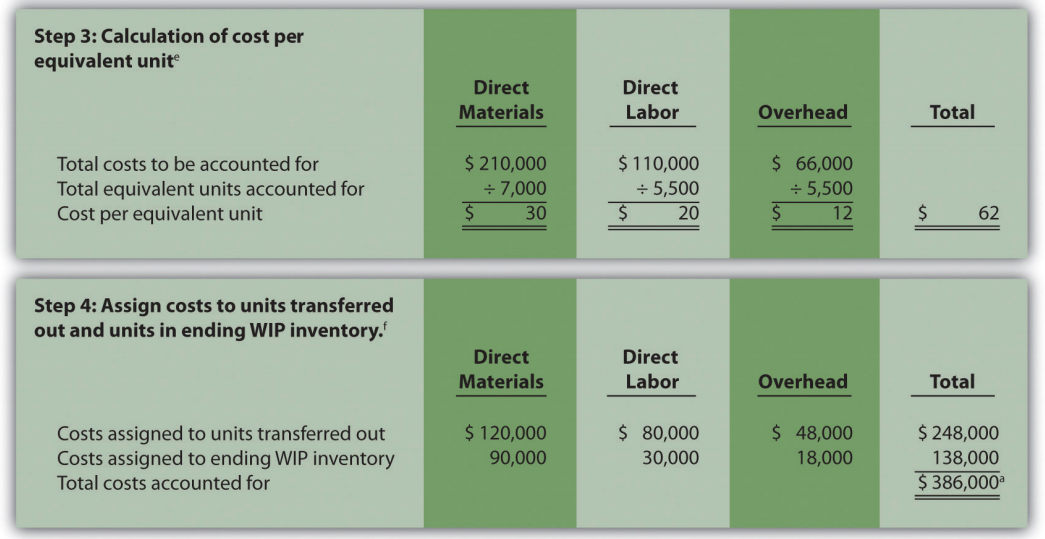

Pregunta: Los resultados de los cuatro pasos clave se presentan típicamente en un reporte de costos de producción. El reporte de costos de producción 8 resume la actividad de producción y costos dentro de un departamento para un período de reporte. Es simplemente un resumen formal de los cuatro pasos realizados para asignar costos a unidades transferidas y unidades en inventario final de trabajo en proceso (WIP). ¿Cómo es el reporte de costos de producción para el departamento de Ensamblaje de Desk Products, Inc.?

- Contestar

-

El reporte de costos de producción correspondiente al mes de mayo para el departamento de Ensamblaje aparece en la Figura 4.9. Observe que cada sección de este reporte corresponde con uno de los cuatro pasos descritos anteriormente. Proporcionamos referencias a las siguientes ilustraciones para que pueda revisar los detalles que respaldan los cálculos.

Figura\(\PageIndex{4}\): .9b.png” />

Figura\(\PageIndex{9}\): - Informe de costos de producción para el departamento de ensamblaje de productos de escritorio a Los costos totales a contabilizar (paso 2) deben ser iguales a los costos totales contabilizados (paso 4).

b Se dan datos.

c Esta sección proviene de la Figura 4.4.

d Esta sección proviene de la Figura 4.5.

e Esta sección proviene de la Figura 4.6.

f Esta sección proviene de la Figura 4.7.

¿Cómo utilizan los gerentes la información del informe de costos de producción?

Pregunta: Aunque el reporte de costos de producción proporciona la información necesaria para transferir costos de una cuenta a otra, los gerentes también utilizan este reporte para fines de toma de decisiones. ¿Qué preguntas importantes se pueden responder usando el reporte de costos de producción?

- Contestar

-

Un informe de costos de producción ayuda a los gerentes a responder varias preguntas importantes:

- ¿Cuánto cuesta producir cada unidad de producto para cada departamento?

- ¿Cuál es el costo de producción más alto: materiales directos, mano de obra directa o gastos generales?

- ¿Dónde estamos teniendo dificultades en el proceso de producción? ¿En algún departamento en particular?

- ¿Estamos viendo cambios significativos en los costos unitarios de materiales directos, mano de obra directa o gastos generales? Si es así, ¿por qué?

- ¿Cuántas unidades fluyen por cada departamento de procesamiento cada mes?

- ¿Las mejoras en el proceso de producción se ven reflejadas en el costo por unidad de un mes a otro?

Cuidado con los costos fijos

Pregunta: ¿Por qué los datos de costos por unidad proporcionados en el reporte de costos de producción podrían ser engañosos?

- Contestar

-

Al utilizar la información del reporte de costos de producción, los gerentes deben tener cuidado de no asumir que todos los costos de producción son costos variables. A la directora general de Desk Products, Inc., Ann Watkins, se le dijo que el costo del departamento de Ensamblaje por cada escritorio totalizó 62 dólares para el mes de mayo (a partir de la Figura 4.9, paso 3). No obstante, si la compañía produce más o menos unidades que las producidas en mayo, el costo unitario cambiará. Esto se debe a que el costo unitario de $62 incluye costos tanto variables como fijos (ver Capítulo 5 para una discusión detallada de costos fijos y variables).

Suponga que los materiales directos y la mano de obra directa son costos variables En el departamento de Ensamblaje, los costos variables por unidad asociados a materiales directos y mano de obra directa de $50 (= $30 materiales directos + $20 mano de obra directa) seguirán siendo los mismos independientemente del nivel de producción, dentro del rango relevante. Sin embargo, el costo unitario restante del producto de $12 asociado a los gastos generales debe analizarse más a fondo para determinar la cantidad que es variable (por ejemplo, materiales indirectos) y la cantidad que es fija (por ejemplo, renta de fábrica). Los gerentes deben entender que los costos fijos por unidad cambiarán dependiendo del nivel de producción. Más específicamente, Ann Watkins debe entender que el costo unitario de $62 en el departamento de Ensamblaje proporcionado en el informe de costos de producción cambiará dependiendo del nivel de producción. El capítulo 5 proporciona una presentación detallada de cómo la información de costos se puede separar en componentes fijos y variables con el propósito de proporcionar a los gerentes información más útil.

Llave para llevar

Los cuatro pasos clave para asignar costos a unidades transferidas y unidades para finalizar el inventario de WIP se presentan formalmente en un reporte de costos de producción. El reporte de costos de producción resume la actividad de producción y costos dentro de un departamento de procesamiento para un período de reporte. Se elabora un informe separado para cada departamento de procesamiento. Redondear el costo por unidad equivalente a la milésima más cercana minimizará las diferencias de redondeo al conciliar los costos a contabilizar en el paso 2 con los costos contabilizados en el paso 4.

Aplicación informática

Uso de Excel para preparar un informe de costos de producción

Los gerentes suelen utilizar software de computadora para preparar informes de costos de producción. Lo hacen por varias razones:

- Una vez establecido el formato, la plantilla puede ser utilizada de un periodo a otro.

- Las fórmulas subyacen a todos los cálculos, minimizando así el potencial de errores matemáticos y acelerando el proceso.

- Los cambios se pueden hacer fácilmente sin tener que rehacer todo el informe.

- Los informes se pueden combinar fácilmente para proporcionar un análisis paralelo de un período a otro.

Revise la Figura 4.9 y luego pregúntese: “¿Cómo puedo usar Excel para ayudar a preparar este informe?” Las respuestas variarán ampliamente dependiendo de tu experiencia con Excel. Sin embargo, Excel tiene algunas características básicas que pueden facilitar el trabajo de crear un informe de costos de producción. Por ejemplo, puede utilizar fórmulas para sumar números en una columna (tenga en cuenta que cada uno de los cuatro pasos que se presentan en la Figura 4.9 tiene totales de columna) y para calcular el costo por unidad equivalente. También puedes establecer una línea separada para verificar que

- las unidades a contabilizar coinciden con las unidades contabilizadas; y

- los costos totales a contabilizar coinciden con los costos totales contabilizados.

Para aquellos que quieran agregar características más complejas, los datos básicos (por ejemplo, los datos de la Tabla 4.2) se pueden ingresar en la parte superior de la hoja de cálculo y bajarlos al informe de costos de producción cuando sea necesario.

A continuación se muestra un ejemplo de cómo usar Excel para preparar un informe de costos de producción. Observe que los datos básicos están en la parte superior de la hoja de cálculo, y el resto del informe es impulsado por fórmulas. Cada mes, los datos en la parte superior se cambian para reflejar la actividad del mes actual, y el reporte de costos de producción se cuida por sí mismo.

REVISAR PROBLEMA

Utilizando la información de la Nota 4.24 “Revisar Problema 4.4", prepare un reporte de costos de producción para el departamento de Mezcla de Kelley Paint Company para el mes finalizado el 31 de marzo. (Pista: Ya has completado los cuatro pasos clave en la Nota 4.24 “Revisar Problema 4.4". Simplemente resuma la información en un reporte de costos de producción como se muestra en la Figura 4.9 “ Informe de costos de producción para el Departamento de Ensamblaje de Productos de Escritorio”.)

- Contestar

-

(Ver soluciones a la Nota 4.24 “Revisar Problema 4.4" para cálculos detallados.)

Definición

- Un reporte que resume la actividad de producción y costos dentro de un departamento para un periodo de reporte.