4.5: El método del promedio ponderado

- Page ID

- 66302

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Utilice cuatro pasos para asignar costos a los productos utilizando el método de promedio ponderado.

La mayoría de las empresas utilizan el método promedio ponderado o primero en entrar, primero en salir (FIFO) para asignar costos al inventario en un entorno de costos de proceso. El método promedio ponderado 5 incluye costos en inventario inicial y costos de periodo corriente para establecer un costo promedio por unidad. El método primero en entrar, primero en salir (FIFO) 6 mantiene los costos de inventario iniciales separados de los costos del período actual y asume que las unidades de inventario inicial se completan y se transfieren antes de que se completen las unidades iniciadas durante el período actual y transferido fuera. Nos enfocamos en el enfoque promedio ponderado aquí y dejamos la discusión del método FIFO a libros de texto de contabilidad de costos más avanzados.

Pregunta: El objetivo principal establecido en el Capítulo 2 y en el Capítulo 3, y continuado en este capítulo, es asignar los costos del producto a los productos. En un sistema de costos de proceso, costo por unidad equivalente 7 es el término utilizado para describir el costo unitario promedio de cada producto. ¿Cómo se utiliza el concepto de costo por unidad equivalente para asignar costos a (1) unidades terminadas transferidas y (2) unidades aún en inventario de trabajo en proceso (WIP) al final del periodo?

- Contestar

-

Los costos se asignan a las unidades terminadas transferidas y a las unidades en el inventario final del trabajo en curso mediante un proceso de cuatro pasos. Enumeramos los cuatro pasos a continuación y luego los explicamos en detalle. Revise estos pasos cuidadosamente.

Paso 1. Resumir el flujo físico de las unidades y calcular las unidades equivalentes para materiales directos, mano de obra directa y gastos generales.

Paso 2. Resumir los costos a contabilizar (separados en materiales directos, mano de obra directa y gastos generales).

Paso 3. Calcular el costo por unidad equivalente.

Paso 4. Utilice el costo por unidad equivalente para asignar costos a (1) unidades terminadas transferidas y (2) unidades en inventario final de WIP.

Los cuatro pasos clave para asignar costos

Recordemos que Desk Products, Inc., tiene dos departamentos: Ensamblaje y Acabado. Aunque este capítulo se centra en el departamento de Ensamblaje, el departamento de Acabado también utilizaría los cuatro pasos para determinar los costos del producto para las unidades terminadas transferidas y terminando el inventario WIP. En el Cuadro 4.2 se presenta información para el departamento de Ensamblaje en Desk Products para el mes de mayo. Revise esta información cuidadosamente ya que se utilizará para ilustrar los cuatro pasos clave.

| Departamento de Asamble—Mes de Mayo |

|---|

| La compañía contaba con 3,000 unidades en el inventario inicial de WIP; todas fueron concluidas y transferidas durante el mes de mayo. |

|

Durante el mes de mayo se iniciaron 6 mil unidades. De las 6 mil unidades iniciadas:

|

| Los costos en inventario inicial de WIP sumaron $161,000 (= $95,000 en materiales directos + $40.000 en mano de obra directa + $26,000 en gastos generales). |

| Los costos incurridos durante mayo sumaron $225,000 (= $115,000 en materiales directos + $70,000 en mano de obra directa + $40.000 en gastos generales). |

Pregunta: Los costos para el departamento de la Asamblea sumaron $386,000 para el mes de mayo ($386,000 = $161,000 en inventario inicial de WIP + $225,000 incurridos durante mayo). ¿Cuánto de los $386,000 deben asignarse a (1) unidades terminadas transferidas al departamento de Acabado y (2) unidades que quedan en el departamento de Ensamblaje terminando inventario WIP?

- Contestar

-

Vamos a usar los cuatro pasos clave de la siguiente manera para responder a esta pregunta.

Paso 1. Resumir el flujo físico de las unidades y calcular las unidades equivalentes para materiales directos, mano de obra directa y gastos generales.

Este paso utiliza la ecuación básica del flujo de costos presentada en el Capítulo 2 “¿Cómo se usa el Costeo de Trabajos para Rastrear los Costos de Producción? para identificar el flujo físico de las unidades (la ecuación básica del flujo de costos se aplica a los costos y a las unidades):

\ [\ begin {split}\ text {Saldo inicial + Transferencias en} &= \ text {Transferencias hacia fuera + Saldo final}\\ (BB) + (TI) &= (TO) + (EB)\\\ text {Unidades a contabilizar} &=\ text {Unidades contabilizadas}\ end {split}\]

Pregunta: ¿Cuáles son las dos categorías utilizadas para resumir el flujo físico de las unidades?

- Contestar

-

La primera categoría, unidades a contabilizar, incluye el saldo inicial (BB) y las transferencias en (TI). El segundo rubro, unidades contabilizadas, incluye el saldo final (EB) y las transferencias hacia fuera (TO). Como puede ver en la ecuación anterior, las unidades a contabilizar deben ser iguales a unidades contabilizadas. Así es como se ve para el departamento de Asamblea para el mes de mayo:

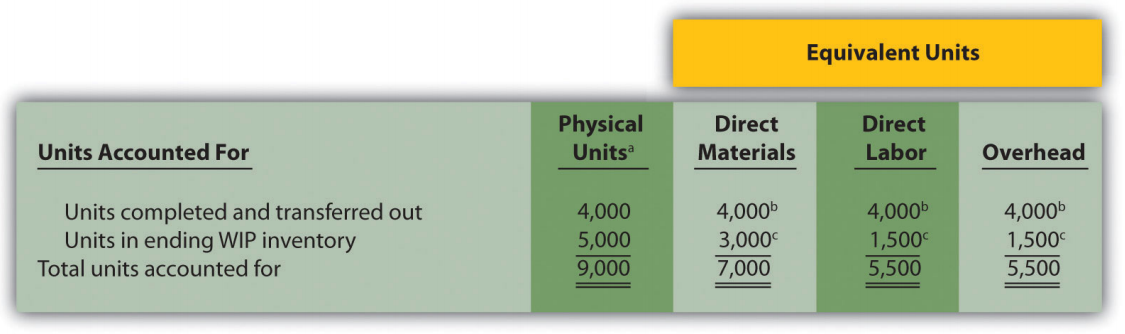

Figura\(\PageIndex{4}\):. Este paso muestra que 3,000 unidades estaban en inventario WIP el 1 de mayo y 6 mil unidades fueron iniciadas durante mayo. Por lo tanto, deben contabilizarse 9,000 unidades. Estas 9,000 unidades terminarán en uno de los dos lugares, ya sea terminados y trasladados (al departamento de Acabado) o no terminados y por lo tanto en finalizar el inventario WIP. El cronograma anterior muestra que 4 mil unidades fueron terminadas y transferidas (3,000 desde el inventario inicial de WIP y 1,000 de las unidades iniciadas y terminadas durante el mes), y 5 mil unidades permanecen en el inventario final de WIP.

Pregunta: Con base en la información anterior de Desk Products, Inc., ahora sabemos que 4,000 unidades fueron terminadas y transferidas, y 5,000 unidades estaban en inventario final de WIP a fines de mayo. ¿Cómo convertimos esta información en unidades equivalentes?

- Contestar

-

Las unidades contabilizadas (4,000 transferidas y 5,000 en inventario final de WIP) deben convertirse en unidades equivalentes para materiales directos, mano de obra directa y gastos generales, como se muestra en la Figura 4.4. Las 4 mil unidades transferidas están 100 por ciento completas para materiales directos, mano de obra directa y gastos generales (de lo contrario, no serían transferidas), lo que da como resultado unidades equivalentes que coincidan con las unidades físicas. Sin embargo, las 5,000 unidades en el inventario final de WIP se encuentran en diferentes niveles de finalización para materiales directos, mano de obra directa y gastos generales, y deben convertirse en unidades equivalentes usando la siguiente fórmula (como se describió anteriormente en el capítulo):

\ [\ text {Unidades equivalentes} =\ texto {Número de unidades físicas} \ veces\ texto {Porcentaje de finalización}\]

Posteriormente en el paso 3, utilizaremos información de unidad equivalente para el departamento de Ensamblaje para calcular el costo por unidad equivalente.

Figura 4.4 - Cálculos de flujo de unidades y unidades equivalentes para el Departamento de Ensamblaje de Productos de Escritorio

a Esta columna representa las unidades físicas reales contabilizadas antes de convertir a unidades equivalentes.

b Unidades equivalentes = Número de unidades físicas × Porcentaje de finalización. Las unidades terminadas y transferidas están 100 por ciento completas. Por lo tanto, las unidades equivalentes son las mismas que las unidades físicas. ( La información es de la Tabla 4.2.)

c Unidades equivalentes = Número de unidades físicas × Porcentaje de terminación. Para materiales directos, 3,000 unidades equivalentes = 5,000 unidades físicas × 60 por ciento completas; para mano de obra directa y sobrecarga, 1,500 unidades equivalentes = 5,000 unidades físicas × 30 por ciento completas. (La información es de la Tabla 4.2.)

Paso 2. Resumir los costos a contabilizar (separados en materiales directos, mano de obra directa y gastos generales).

Pregunta: ¿Cómo resumimos los costos que se utilizan para calcular el costo por unidad equivalente?

- Contestar

-

Los costos totales a contabilizar incluyen los costos en el inventario inicial de WIP y los costos incurridos durante el periodo. La Figura 4.5 muestra estos costos para el departamento de Ensamblaje. Observe que los costos están separados en materiales directos, mano de obra directa y gastos generales.

Figura\(\PageIndex{5}\): - Resumen de Costos a Contabilizar en el Departamento de Ensamblaje de Productos de Escritorio a La información es de la Tabla 4.2.

La Figura 4.5 muestra que los costos por un total de $386,000 deben asignarse a (1) unidades terminadas transferidas y (2) unidades en inventario final de WIP.

Paso 3. Calcular el costo por unidad equivalente.

Pregunta: Ahora tenemos los costos (Figura 4.5) y unidades equivalentes (Figura 4.4) necesarios para determinar el costo por unidad equivalente para materiales directos, mano de obra directa y gastos generales. ¿Cómo utilizamos esta información para calcular el costo por unidad equivalente?

- Contestar

-

La fórmula para calcular el costo por unidad equivalente utilizando el método promedio ponderado es la siguiente:

\ [\ text {Costo por unidad equivalente} =\ frac {\ text {Costos al inicio del trabajo en curso + Costos del periodo actual}} {\ text {Unidades equivalentes completadas y transferidas + Unidades equivalentes al final del WIP}}\]

En resumen, la misma fórmula es la siguiente:

\ [\ text {Costo por unidad equivalente} =\ frac {\ text {Costos totales a contabilizar*}} {\ text {Total de unidades equivalentes contabilizadas**}}\]

*Desde la parte inferior de la Figura 4.5.

**Desde la parte inferior de la Figura 4.4.

La Figura 4.6 presenta el cálculo del costo por unidad equivalente para el departamento de Ensamblaje de Productos de Escritorio.

Figura\(\PageIndex{6}\): - Cálculo del Costo por Unidad Equivalente para el Departamento de Ensamblaje de Productos de Escritorio a La información es de la Figura 4.5.

b La información es de la Figura 4.4.

El costo por unidad equivalente se calcula para materiales directos, mano de obra directa y gastos generales. Simplemente divida los costos totales a contabilizar por unidades equivalentes totales contabilizadas. Es importante señalar que la información que se muestra en la Figura 4.6 permite a los gerentes evaluar cuidadosamente la información de costos unitarios en el departamento de Ensamblaje para materiales directos, mano de obra directa y gastos generales. Lo discutimos más adelante en el capítulo.

Paso 4. Utilice el costo por unidad equivalente para asignar costos a (1) unidades terminadas transferidas y (2) unidades en inventario final de WIP

Pregunta: Recordemos nuestro objetivo principal de asignar costos a unidades terminadas transferidas y a unidades al finalizar el inventario WIP. ¿Cómo logramos este objetivo?

- Contestar

-

Los costos se asignan multiplicando el costo por unidad equivalente (mostrado en la Figura 4.6) por el número de unidades equivalentes (mostrado en la Figura 4.4) para materiales directos, mano de obra directa y gastos generales. La Figura 4.7 muestra cómo se hace esto.

Figura\(\PageIndex{7}\): - Asignación de costos a productos en el departamento de ensamblaje de productos de escritorio a El costo total asignado a las unidades transferidas es igual al costo por unidad equivalente multiplicado por el número de unidades equivalentes. Por ejemplo, el costo asignado a materiales directos de $120,000 = 4,000 unidades equivalentes (Figura 4.4) × $30 por unidad equivalente (Figura 4.6).

b El costo total asignado a las unidades en el inventario final es igual al costo por unidad equivalente multiplicado por el número de unidades equivalentes. Por ejemplo, el costo asignado a materiales directos de $90,000 = 3,000 unidades equivalentes (Figura 4.4) × $30 por unidad equivalente (Figura 4.6).

c Esto debe coincidir con los costos totales a contabilizar mostrados en la Figura 4.5. Aunque no es un problema en este ejemplo, redondear el costo por unidad equivalente puede causar pequeñas diferencias entre los dos montos.

La Figura 4.7 muestra que los costos totales de $248,000 se asignan a las unidades terminadas y transferidas y que se asignan $138,000 en costos para finalizar el inventario WIP.

Al concluir el paso 4, es importante conciliar los costos totales a contabilizar que se muestran al final de la Figura 4.5 con los costos totales contabilizados que se muestran en la parte inferior de la Figura 4.7. Los dos saldos deben coincidir (tenga en cuenta que pueden existir pequeñas discrepancias debido al redondeo del costo por unidad equivalente). Esta conciliación se relaciona de nuevo con la ecuación de flujo de costos básicos de la siguiente manera:

\ [\ begin {split}\ text {Saldo inicial + Transferencias en} &= \ text {Transferencias hacia fuera + Saldo final}\\ (BB) + (TI) &= (TO) + (EB)\\\ text {Costos a contabilizar} &\ qquad\ text {Costos contabilizados}\\ (\ $ 386.000^ {*}) &\ qquad ((\ $ 386.000^ {}) \ end {split}\]

*De la Figura 4.5.

**De la Figura 4.7.

Si bien los ejemplos de este capítulo se han creado de una manera que minimiza los errores de redondeo, siempre redondea los cálculos de costo por unidad equivalente en el paso 3 a la milésima más cercana (por ejemplo, si el costo por unidad equivalente es de $2.3739, redondea esto a $2.374 en lugar de a $2). Aunque aún pueden ocurrir diferencias de redondeo, esto minimizará el tamaño de los errores de redondeo al intentar conciliar los costos a contabilizar (paso 2) con los costos contabilizados (paso 4).

Costos de Periodismo Asignados a Unidades Terminadas y Transferidas

Pregunta: Una vez completado el proceso de cuatro pasos, se debe hacer una entrada de diario para registrar la transferencia de costos fuera del departamento de Ensamblaje y hacia el departamento de Acabado. ¿Cómo registramos los costos asociados a las unidades terminadas y transferidas?

- Contestar

-

En Desk Products, Inc., 4,000 unidades fueron transferidas del departamento de Ensamblaje al departamento de Acabado. Se asignaron costos por un total de 248,000 dólares a estas unidades como se muestra en la Figura 4.7. La entrada de diario para registrar esto a finales de mayo es la siguiente:

(Tenga en cuenta que se trataba de la entrada número cuatro de diario, presentada sin montos en dólares anteriormente en el capítulo).

La Figura 4.8 muestra el flujo de costos a través de la cuenta T de inventario de trabajo en proceso para el departamento de Ensamblaje. Obsérvese que se realizaron cuatro pasos clave para que el departamento de la Asamblea determinara los costos asignados a (1) unidades terminadas transferidas al departamento de Acabado ($248,000) y (2) unidades en el inventario WIP de la Asamblea (138,000 dólares). Ambos montos están resaltados.

Figura\(\PageIndex{8}\): - Flujo de Costos a través del Inventario de Trabajo en Proceso T-Cuenta del Departamento de Ensamblaje de Productos de Escritorio

Negocios en Acción 4.4

El proceso de producción del chocolate Hershey's

Hershey Foods Corp. es mejor conocido por sus productos de chocolate, incluyendo marcas como Almond Joy, Hershey's Kisses y Reese's. Los productos Hershey's se venden en más de 90 países en todo el mundo. Según Hershey, ¡cada día se fabrican más de 80 millones de productos en forma de KISS!

© Thinkstock

Se requieren varias etapas secuenciales de producción para producir chocolate en Hershey:

- Fermentación. Los granos de cacao se colocan en grandes montones durante una semana para permitir que se desarrolle el sabor del cacao.

- Asar. Los granos de cacao se tuestan a temperaturas muy altas.

- Descascarado. Una máquina descascaradora separa la cáscara del interior del frijol (llamada la punta).

- Fresado. Las puntas se muelen en licor de chocolate (un líquido con un sabor a chocolate puro que no contiene alcohol).

- Mezclar. El licor de chocolate se mezcla con manteca de cacao, azúcar y leche. Esta mezcla se seca en un polvo marrón, llamado miga de chocolate, y se procesa en pasta de chocolate.

- Moldeo. Las máquinas se utilizan para llenar más de 1,000 moldes por minuto con chocolate. Luego, el chocolate se refrigera para formar dulces sólidos.

- Empaque. El caramelo está envuelto, empaquetado y listo para ser enviado.

Hershey probablemente usa un sistema de costos de proceso ya que produce unidades idénticas de producto en lotes empleando un proceso consistente. Los sistemas de costos de proceso requieren el uso de cuentas de inventario de trabajo en proceso para cada proceso. Por lo tanto, Hershey rastrearía los costos de producción usando cuentas de inventario de trabajo en proceso separadas para cada etapa de producción.

Fuente: Hershey's, “Home Page”, http://www.hersheys.com.

Claves para llevar

- Se utilizan cuatro pasos para asignar costos de producto a (1) unidades completadas transferidas y (2) unidades en inventario de trabajo en proceso al final del período.

- El proceso de cuatro pasos debe realizarse para cada departamento de procesamiento y resulta en una entrada de diario para registrar los costos asignados a las unidades transferidas.

REVISAR PROBLEMA

Kelley Paint Company utiliza el método promedio ponderado para contabilizar los costos de producción. Kelley fabrica pintura base en dos departamentos separados: Mezcla y Empaque. La siguiente información es para el departamento de Mezcla para el mes de marzo.

- Un total de 40,000 unidades (medidas en galones) estaban en el inicio del inventario WIP. Todos fueron concluidos y trasladados durante el mes de marzo.

- Durante el mes de

marzo se iniciaron un total de 70 mil unidades. De las 70 mil unidades iniciadas,

- 20,000 unidades fueron terminadas y transferidas al departamento de Empaque (100 por ciento completas con respecto a materiales directos, mano de obra directa y gastos generales), y

- 50,000 unidades se completaron parcialmente y permanecieron al finalizar el inventario de WIP el 31 de marzo (90 por ciento completo para materiales directos, 70 por ciento completo para mano de obra directa y 30 por ciento completo para gastos generales, que se aplica en función de las horas de la máquina).

- Los costos en inventario inicial de WIP sumaron $229,000 (= $98,000 en materiales directos + $41,000 en mano de obra directa + $90,000 en gastos generales).

- Los costos incurridos durante marzo sumaron $165,000 (= $70,000 en materiales directos + $35.000 en mano de obra directa + $60.000 en gastos generales).

Requerido:

- Utilice los cuatro pasos clave para asignar costos a las unidades completadas y transferidas y a las unidades al finalizar el inventario WIP para el departamento de Mezcla.

- Elaborar el registro diario necesario a finales de marzo para registrar la transferencia de costos asociados a las unidades concluidas y transferidas al departamento de Empaque.

- Contestar

-

- Los cuatro pasos son los siguientes:

Paso 1. Resumir el flujo físico de las unidades y calcular las unidades equivalentes para materiales directos, mano de obra directa y gastos generales.

a 60,000 unidades = 40,000 desde el inicio del inventario WIP + 20,000 iniciado y terminado en marzo.

b Esta columna representa las unidades físicas reales contabilizadas antes de convertir a unidades equivalentes.

c Unidades equivalentes = número de unidades físicas × porcentaje de finalización. Las unidades terminadas y transferidas están 100 por ciento completas. Por lo tanto, las unidades equivalentes son las mismas que las unidades físicas.

d Unidades equivalentes = número de unidades físicas × porcentaje de finalización. Para materiales directos, 45,000 unidades equivalentes = 50,000 unidades físicas × 90 por ciento completas; para mano de obra directa, 35,000 unidades equivalentes = 50,000 unidades físicas × 70 por ciento completas; para gastos generales, 15,000 unidades equivalentes = 50,000 unidades físicas × 30 por ciento completas.

Paso 2. Resumir los costos a contabilizar (separados en materiales directos, mano de obra directa y gastos generales).

e Se da información.

Paso 3. Calcular el costo por unidad equivalente.

Paso 4. Utilice el costo por unidad equivalente para asignar costos a (1) unidades terminadas transferidas y (2) unidades en inventario final de WIP.

f Los costos totales asignados a las unidades transferidas son iguales al costo por unidad equivalente multiplicado por el número de unidades equivalentes. Por ejemplo, costos asignados para materiales directos de $96,000 = 60,000 unidades equivalentes (desde el paso 1) × $1.60 por unidad equivalente (a partir del paso 3).

g Los costos totales asignados al inventario final del trabajo en curso equivalen al costo por unidad equivalente multiplicado por el número de unidades equivalentes. Por ejemplo, costos asignados para materiales directos de $72,000 = 45,000 unidades equivalentes (desde el paso 1) × $1.60 por unidad equivalente (a partir del paso 3).

h Este debe coincidir con los costos totales a contabilizar en el paso 2, como se muestra en lo siguiente: $$\ begin {split}\ text { Saldo inicial + Transferencias en} &=\ text {Transferencias hacia fuera + Saldo final}\\ (BB) + (TI) &= (TO) + (EB)\\\ text {Costos a contabilizar} &\ qquad\ text {Costos contabilizado}\\\ text {(\ $ 394,000 del paso 2)} &\ qquad\ text {(\ $394,000 del paso 4)} \ end {split}\]

- Como se muestra en el paso 4, se asignan 264,000 dólares en costos totales a

unidades terminadas y transferidas. La entrada para registrar esto es la

siguiente:

Definiciones

- Un método de costeo de proceso que incluye costos en inventario inicial y costos de periodo actual para establecer un costo promedio por unidad.

- Un método para contabilizar los costos del producto que supone que las primeras unidades completadas dentro de un departamento de procesamiento son las primeras unidades transferidas; los costos iniciales de inventario se mantienen por separado de los costos del período actual.

- El costo unitario promedio para cada producto.