7.E: Ejercicios (Parte 2)

- Page ID

- 66219

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Ejercicios: Set B

- Toma o compra Decisiones. Quality Glass actualmente fabrica parabrisas para automóviles. La gerencia está interesada en externalizar la producción de estos parabrisas a una empresa manufacturera de renombre que pueda abastecer los parabrisas por $45 por unidad. Quality Glass incurre en los siguientes costos de producción anuales para producir 15,000 parabrisas internamente.

Si se subcontrata la producción, se eliminarán todos los costos variables de producción y se eliminará el 80 por ciento de los costos fijos de producción. Independientemente de la decisión de externalizar o producir internamente, se mantendrá el 20 por ciento de los costos fijos de producción.

Requerido:

- Realizar análisis diferencial utilizando el formato presentado en la Figura 7.2. Supongamos que hacer parabrisas internamente es la Alternativa 1, y comprar parabrisas de un fabricante externo es la Alternativa 2.

- ¿Cuál es la mejor alternativa? Explique.

- Resumir el resultado de la externalización de la producción utilizando el formato presentado en la Figura 7.3.

- ¿Por qué algunos directivos podrían preferir el formato presentado en el requisito c?

- Decisión de Línea de Productos. El siguiente estado de resultados anual segmentado es para Office Express.

La gerencia está preocupada por las pérdidas significativas asociadas con la línea de productos de computadoras y le gustaría abandonar esta línea de productos. Los costos fijos asignados se asignan a las líneas de productos en función de las ventas. Si se elimina la línea de productos de computadoras, los costos fijos totales asignados se asignan a las líneas de productos restantes, y se eliminarán todos los costos fijos variables y directos para la línea de productos de computadoras.

Requerido:

- Realizar análisis diferencial utilizando el formato presentado en la Figura 7.6. Supongamos que mantener todas las líneas de productos es Alternativa 1, y dejar caer la línea de productos de computadoras es Alternativa 2.

- ¿Cuál es la mejor alternativa? Explique.

- Resumir el resultado de la caída de la línea de productos de computadora utilizando el formato presentado en la Figura 7.7.

- Explique qué pasó con la rentabilidad de la línea de productos de muebles como consecuencia de la caída de la línea de productos de computadoras.

- Decisión del cliente. La siguiente cuenta de resultados anual segmentada del cliente es para Management Consulting, Inc.

A la gerencia le preocupan las pérdidas asociadas a la cuenta Apple LLP y le gustaría dejar caer a este cliente. Los costos fijos asignados se asignan a los clientes en función de los ingresos por ventas. Si se baja Apple LLP, los costos fijos totales asignados se asignan a los clientes restantes, y se eliminarán todos los costos fijos variables y directos para la cuenta LLP de Apple.

Requerido:

- Realizar análisis diferencial utilizando el formato presentado en la Figura 7.10. Supongamos que mantener a todos los clientes es la Alternativa 1, y dejar caer la cuenta LLP de Apple es Alternativa 2.

- ¿Cuál es la mejor alternativa? Explique.

- Resumir el resultado de la caída de la cuenta LLP de Apple utilizando el formato presentado en la Figura 7.12.

- Explique por qué la pérdida que se muestra para la cuenta LLP de Apple en la cuenta de resultados segmentada podría ser engañosa para la administración.

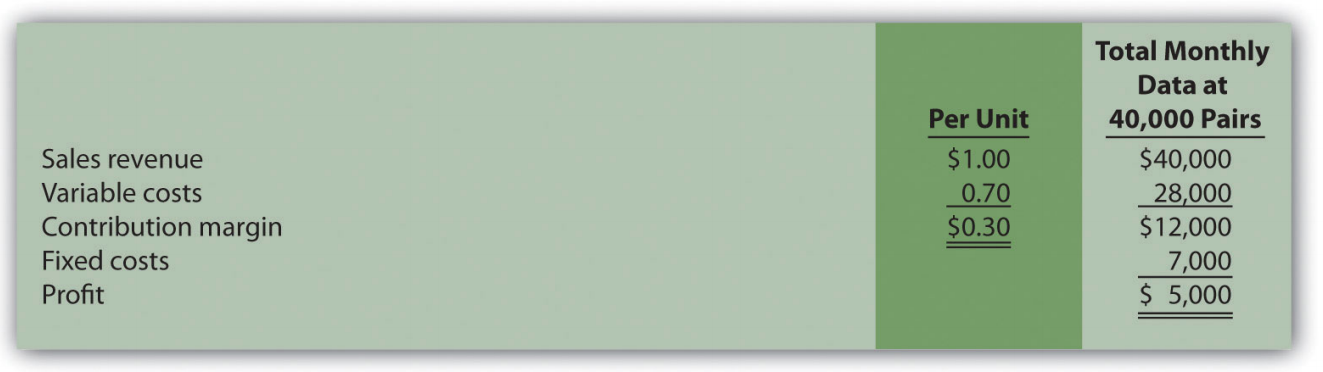

- Decisión de Pedido Especial: Operando con Capacidad Inactiva. Los siguientes datos financieros mensuales corresponden a Sport Socks, Inc., fabricante de calcetines para corredores. Sport Socks fabrica y vende 40,000 pares cada mes a clientes habituales.

Sport Socks recibió una oferta de una gran tienda de artículos deportivos para comprar 15,000 calcetines el próximo mes por $0.90 por par. Los calcetines deportivos pueden producir hasta 60,000 pares de calcetines al mes, por lo que el pedido especial no afectaría las ventas regulares de los clientes. Los costos variables por par se mantendrán en $0.70. Este pedido especial hará que los costos fijos aumenten en $6,000 para el próximo mes.

Requerido:

- Utilizando el formato de análisis diferencial presentado en la Figura 7.13, determinar si los Calcetines Deportivos estarían mejor rechazando el pedido especial (Alternativa 1) o aceptando el pedido especial (Alternativa 2).

- Resumir el resultado de aceptar el pedido especial utilizando el formato presentado en la Figura 7.14.

- Decisión de Orden Especial: Operando a Capacidad Completa. Los siguientes datos financieros mensuales corresponden a Sport Socks, Inc., fabricante de calcetines para corredores. Sport Socks fabrica y vende 40,000 pares cada mes a clientes habituales.

Sport Socks recibió una oferta de una gran tienda de artículos deportivos para comprar 15,000 calcetines el próximo mes por $0.90 por par. Supongamos que los calcetines deportivos solo pueden producir hasta 40,000 pares de calcetines cada mes. Por lo tanto, cualquier pedido especial resultaría en ventas reducidas a clientes habituales. No obstante, los costos fijos no cambiarán como consecuencia del pedido especial.

Requerido:

- Utilizando el formato de análisis diferencial presentado en la Figura 7.13, determinar si los Calcetines Deportivos estarían mejor rechazando el pedido especial (Alternativa 1) o aceptando el pedido especial (Alternativa 2).

- Resumir el resultado de aceptar el pedido especial utilizando el formato presentado en la Figura 7.14.

- Costeo objetivo. Nature Wood, Inc., fabrica mesas de madera para uso comercial. El departamento de mercadotecnia ha identificado un mercado para una tabla específica que la compañía no produce actualmente, y espera que cada mesa pueda venderse por $1,000. La administración requiere una ganancia del 30 por ciento del precio de venta.

Requerido:

Determinar el costo más alto (costo objetivo) que la administración estaría dispuesta a aceptar para producir este producto.

- Recursos restringidos. Ratcliff Enterprises produce tres tipos de computadoras; laptop, escritorio y palmtop. Se ha identificado un cuello de botella máquina-hora en el departamento de producción. A Ratcliff le gustaría optimizar su uso de las horas de la máquina produciendo las dos computadoras más rentables. La información para cada computadora sigue.

| Horas de la máquina de producción | Precio | Costo Variable | |

|---|---|---|---|

| Laptop | 2.00 | $1,200 | $900 |

| Sobremesa | 1.00 | $800 | $700 |

| Palmtop | 1.25 | $300 | $180 |

Requerido:

- Calcular el margen de contribución por unidad de recurso restringido para cada producto.

- ¿Qué dos productos preferiría producir y vender Ratcliff Enterprises para optimizar el uso de las horas de la máquina en el departamento de producción?

- Factores Cualitativos. Para cada uno de los siguientes escenarios independientes, identificar al menos un factor cualitativo que debe considerarse antes de tomar la decisión.

- Una empresa vende tres tipos de motosierras (de servicio ligero, mediano y pesado), todas las cuales son rentables. La compañía enfrenta un cuello de botella en horas de trabajo y planea eliminar el producto de servicio liviano porque tiene el menor margen de contribución por hora laboral.

- Una empresa planea dejar caer a un cliente no rentable.

- A un fabricante de equipos agrícolas le gustaría cerrar sus instalaciones de fabricación y externalizar la producción.

- Asignación de costos conjuntos y evaluación del beneficio general de la compañía (Apéndice). Elexor, Inc., produce dos productos conjuntos, el producto A y el producto B. Antes del punto de división, la compañía incurrió en $10,000 en costos conjuntos. La producción del producto A totalizó 400 libras y el producto B sumó 600 libras. El producto A se vende por $60 por libra y el producto B se vende por $10 por libra.

Requerido:

- Asigne costos conjuntos a cada producto utilizando el método de cantidades físicas (libras), y calcule la ganancia o pérdida de cada producto.

- Asigne costos conjuntos a cada producto utilizando el método del valor de ventas relativo y calcule la ganancia o pérdida de cada producto.

- Usando su respuesta al requisito a, describa lo que sucederá con el beneficio general de la compañía si se elimina el producto menos rentable.

Problemas

- Toma o compra Decisiones. Vail Door Company actualmente fabrica puertas utilizadas en la producción de casas personalizadas. La gerencia está interesada en externalizar la producción de las puertas a una empresa manufacturera de renombre que pueda abastecer las puertas por $90 por unidad. Vail incurre en los siguientes costos de producción anuales para producir 3,000 puertas internamente.

Si se subcontrata la producción, se eliminarán todos los costos variables de producción, los costos de arrendamiento de equipos y los costos de seguros de fábrica. El costo salarial del supervisor de producción se mantendrá independientemente de la decisión de subcontratar o producir internamente porque el supervisor firmó recientemente un contrato a largo plazo con la compañía. El arrendamiento de fábrica tiene cinco años restantes y no se puede rescindir antes de ese momento.

Requerido:

- Realizar análisis diferencial utilizando el formato presentado en la Figura 7.2. Supongamos que hacer el producto internamente es la Alternativa 1, y comprar el producto a un fabricante externo es la Alternativa 2.

- ¿Cuál es la mejor alternativa? Explique.

- Resumir el resultado de la externalización de la producción utilizando el formato presentado en la Figura 7.3.

- Supongamos que Vail Door Company puede arrendar el espacio que actualmente utiliza para producir puertas por $30,000 al año si la producción de puertas se subcontrata. Debido a que la compañía que subarrienda este espacio también pagaría el seguro, Vail no estaría obligado a pagar el seguro de fábrica. Utilice el formato presentado en la Figura 7.3 para determinar si Vail estaría mejor externalizando la producción. (Sugerencia: $30,000 aparecerán en el análisis como un costo de oportunidad similar al de la Figura 7.8.)

- Toma o compra de decisiones y factores cualitativos. Soda Bottling, Inc., actualmente embotella sus propias bebidas gaseosas. La gerencia está interesada en externalizar la producción de botellas a una empresa manufacturera de renombre que pueda suministrar las botellas por $0.04 cada una. El embotellado de soda incurre en los siguientes costos de producción mensuales para producir 1,000,000 de botellas internamente.

Si se subcontrata la producción, se eliminarán todos los costos variables de producción y el 70 por ciento de los costos fijos de producción.

Requerido:

- Realizar análisis diferencial utilizando el formato presentado en la Figura 7.2. Supongamos que hacer el producto internamente es la Alternativa 1, y comprar el producto a un fabricante externo es la Alternativa 2.

- ¿Cuál es la mejor alternativa? Explique.

- Resumir el resultado de la externalización de la producción utilizando el formato presentado en la Figura 7.3.

- Supongamos que todos los hechos de este problema siguen siendo los mismos. No obstante, la gestión de Soda Embotellado tiene la oportunidad de arrendar el espacio que actualmente utiliza para producir botellas por $6,000 mensuales si se subcontrata la producción de botellas. Utilice el formato presentado en la Figura 7.3 para determinar si el Embotellado de Soda sería mejor para externalizar la producción. (Pista: $6,000 aparecerán en el análisis como un costo de oportunidad similar al de la Figura 7.8.)

- Identificar al menos un factor cualitativo que debe considerarse antes de que la gerencia decida externalizar la producción.

- Decisión de Línea de Productos. El siguiente estado de resultados segmentado mensual es para Hal's Hardware.

La gerencia está preocupada por el bajo beneficio asociado con la línea de productos de herramientas y está considerando abandonar esta línea de productos. Los costos fijos asignados se asignan a las líneas de productos en función del espacio utilizado por cada línea de productos (medido en pies cuadrados), lo que resulta en los siguientes porcentajes para suministros de jardinería, herramientas y pintura, respectivamente: 20 por ciento, 50 por ciento y 30 por ciento. Si se elimina la línea de productos de herramientas, los costos fijos totales asignados se asignarán de la siguiente manera: 62.5 por ciento a suministros de jardinería y 37.5 por ciento a pintura. Se eliminarán todos los costos fijos variables y directos de la línea de productos de herramientas.

Requerido:

- Realizar análisis diferencial utilizando el formato presentado en la Figura 7.6. Suponga que mantener todas las líneas de productos es la Alternativa 1, y dejar caer la línea de productos de herramientas es Alternativa 2.

- ¿Cuál es la mejor alternativa? Explique.

- Resumir el resultado de la caída de la línea de productos de herramientas utilizando el formato presentado en la Figura 7.7.

- Suponga que el espacio disponible al dejar caer la línea de productos de herramientas puede ser utilizado por la línea de productos de pintura, lo que resulta en un aumento de los ingresos para pintura de $12,000 y un aumento de costos variables para pintura de $4,000. No se incurrirían en costos fijos directos adicionales, y el 80 por ciento de los costos fijos asignados se asignarían a pintura y el 20 por ciento se asignarían a suministros de jardinería. ¿Debería Hal's Hardware abandonar la línea de productos de herramientas y usar el espacio liberado para expandir la línea de productos de pintura? (Sugerencia: Preparar un análisis diferencial utilizando el formato presentado en la Figura 7.6 para encontrar la respuesta. La alternativa 1 asume que todas las líneas de productos se mantienen, y la alternativa 2 asume que la línea de productos de herramientas se cae con una expansión correspondiente de la línea de productos de pintura).

- Decisión de Línea de Productos y Factores Cualitativos. La siguiente cuenta de resultados segmentada anual es para Wax, Inc., un fabricante de cera para automóviles, barcos y pisos.

La gerencia está preocupada por la pérdida asociada con la línea de productos de pisos y está considerando abandonar esta línea de productos. Los costos fijos asignados se asignan a las líneas de productos en función de las horas de trabajo directas asociadas a cada línea de productos, lo que resulta en los siguientes porcentajes para automóviles, embarcaciones y pisos, respectivamente: 30 por ciento, 25 por ciento y 45 por ciento. Si se elimina la línea de productos pisos, los costos fijos totales asignados se asignarán a los productos restantes de la siguiente manera: 55 por ciento a automóviles, y 45 por ciento a embarcaciones. Se eliminarán todos los costos fijos variables y directos para la línea de productos de pisos.

Requerido:

- Realizar análisis diferencial utilizando el formato presentado en la Figura 7.6. Supongamos que mantener todas las líneas de productos es la Alternativa 1, y dejar caer la línea de productos pisos es Alternativa 2.

- ¿Cuál es la mejor alternativa? Explique.

- Resumir el resultado de la caída de la línea de productos pisos utilizando el formato presentado en la Figura 7.7.

- Supongamos que el espacio disponible al dejar caer la línea de productos de pisos puede ser utilizado por la línea de productos de embarcaciones, lo que resulta en mayores ingresos para embarcaciones de $200,000 y mayores costos variables para embarcaciones de $110,000. Se incurriría un adicional de $10,000 en costos fijos directos para la línea de productos de embarcaciones. Los costos fijos asignados se asignarían de la siguiente manera: 40 por ciento a automóviles y 60 por ciento a embarcaciones. ¿Debería Wax, Inc., dejar caer la línea de productos de pisos y usar el espacio liberado para expandir la línea de productos de embarcaciones? (Sugerencia: Preparar un análisis diferencial utilizando el formato presentado en la Figura 7.6 para encontrar la respuesta. La alternativa 1 asume que todas las líneas de productos se mantienen, y la alternativa 2 asume que la línea de productos de pisos se cae con una expansión correspondiente de la línea de productos de embarcaciones).

- Identificar al menos un factor cualitativo que debe considerarse antes de que la gerencia decida abandonar una línea de productos.

- Decisión del cliente. El siguiente estado de resultados trimestral segmentado del cliente es para Ciena and Associates, una firma que realiza servicios legales.

La gerencia está preocupada por las pérdidas significativas asociadas con la cuenta de Davis y le gustaría dejar caer a este cliente. Los costos fijos asignados se asignan a los clientes en función de los ingresos por ventas. Si se cae Davis, los costos fijos totales asignados se asignan a los clientes restantes, y se eliminarán todos los costos fijos variables y directos para la cuenta de Davis.

Requerido:

- Realizar análisis diferencial utilizando el formato presentado en la Figura 7.10. Suponga que mantener a todos los clientes es la Alternativa 1, y dejar caer la cuenta de Davis es Alternativa 2.

- ¿Cuál es la mejor alternativa? Explique.

- Resumir el resultado de la caída de la cuenta de Davis utilizando el formato presentado en la Figura 7.12.

- Explique qué pasó con la rentabilidad de los otros dos clientes como consecuencia de la caída de la cuenta de Davis.

- Supongamos que todos los hechos de este problema siguen siendo los mismos con una excepción. Como resultado de la caída de la cuenta de Davis, Ciena and Associates solo es capaz de reducir los costos fijos directos asociados a la cuenta de Davis en un 90 por ciento. El 10 por ciento restante no será eliminado por varios años más. ¿Esto cambia la decisión de Ciena en cuanto a si dejar caer al cliente de Davis? Explique. (Sugerencia: Modifique una línea de pedido en su respuesta al requisito c.)

- Decisión del cliente y factores cualitativos. El siguiente estado de ingresos mensual segmentado del cliente es para Quality Web, Inc., una firma que brinda servicios de mantenimiento de sitios web.

La gerencia está preocupada por las pérdidas asociadas con la cuenta Murray y le gustaría dejar caer a este cliente. Los costos fijos asignados se asignan a los clientes en función de los ingresos por ventas. Si se cae Murray, los costos fijos totales asignados se asignan a los clientes restantes, y se eliminarán todos los costos fijos variables y directos para la cuenta Murray.

Requerido:

- Realizar análisis diferencial utilizando el formato presentado en la Figura 7.10. Supongamos que mantener a todos los clientes es la Alternativa 1, y dejar caer la cuenta Murray es Alternativa 2.

- ¿Cuál es la mejor alternativa? Explique.

- Resumir el resultado de la caída de la cuenta Murray utilizando el formato presentado en la Figura 7.12.

- Explique qué pasó con la rentabilidad de los otros dos clientes como consecuencia de la caída de la cuenta Murray.

- Supongamos que todos los hechos de este problema siguen siendo los mismos con una excepción. Como resultado de la caída de la cuenta Murray, Quality Web, Inc., es capaz de reducir los costos fijos totales asignados en un 20 por ciento. El 80 por ciento restante se destinará a los otros dos productos en función de los ingresos por ventas. ¿Esto cambia la decisión de Quality Web en cuanto a dejar caer al cliente Murray? Explique. (Sugerencia: Agregue una línea de pedido en el análisis de requerimiento c para reflejar el ahorro de costos fijos asignados.)

- Identificar al menos un factor cualitativo que se debe considerar antes de decidir si se baja la cuenta Murray.

- Decisión de Pedido Especial con Capacidad Inactiva y a Capacidad Completa. Los siguientes datos financieros trimestrales corresponden a Pneumatic, Inc., fabricante de compresores. En promedio, Pneumatic fabrica 20,000 compresores cada trimestre.

Pneumatic recibió una oferta de un cliente único para comprar 5,000 compresores este próximo trimestre por $275 por unidad. Neumática puede producir hasta 30,000 unidades por trimestre, por lo que el pedido especial no afectaría las ventas regulares de los clientes. Los costos variables por unidad se mantendrán en $100. Este pedido especial no tendrá ningún efecto sobre los costos fijos.

Requerido:

- Utilizando el formato de análisis diferencial presentado en la Figura 7.13, determinar si Neumática estaría mejor rechazando el orden especial (Alternativa 1) o aceptando el orden especial (Alternativa 2).

- Resumir el resultado de aceptar el pedido especial utilizando el formato presentado en la Figura 7.14.

- Supongamos que Pneumatic es abordado con la misma oferta especial, pero tiene capacidad limitada, y solo puede producir hasta 20,000 unidades por trimestre. Por lo tanto, cualquier pedido especial resultará en ventas reducidas a clientes habituales. Utilizando el formato de análisis diferencial presentado en la Figura 7.13, determinar si Neumática estaría mejor rechazando (Alternativa 1) o aceptando (Alternativa 2) el orden especial.

- Resumir el resultado de aceptar el orden especial en requisito c utilizando el formato presentado en la Figura 7.14.

- Decisión de Orden Especial a Plena Capacidad. Los siguientes datos financieros mensuales son para Green Mowers, Inc., un fabricante de cortadoras de césped eléctricas. En promedio, Green Mowers fabrica 5,000 segadoras cada mes.

Green Mowers recibió una oferta de un cliente único para comprar 1,000 segadoras el próximo mes por $180 por unidad. Las segadoras verdes pueden producir hasta 5,000 unidades al mes, por lo que el pedido especial reduciría las ventas regulares de los clientes. Los costos variables por unidad se mantendrán en $150. Este pedido especial no tendrá ningún efecto sobre los costos fijos.

Requerido:

- Utilizando el formato de análisis diferencial presentado en la Figura 7.13, determinar si las Cortadoras Verdes estarían mejor rechazando el orden especial (Alternativa 1) o aceptando el orden especial (Alternativa 2).

- Resumir el resultado de aceptar el pedido especial utilizando el formato presentado en la Figura 7.14.

- Supongamos que las Cortadoras Verdes pueden aumentar la capacidad para acomodar el pedido especial pagando $20 adicionales en costos variables por unidad (para el pago de horas extras) por las 1,000 unidades adicionales. Con esta mayor capacidad, el pedido especial no afectaría las ventas regulares de los clientes. Utilizando el formato de análisis diferencial presentado en la Figura 7.13, determinar si las Cortadoras Verdes estarían mejor rechazando (Alternativa 1) o aceptando (Alternativa 2) el orden especial.

- Resumir el resultado de aceptar el orden especial en requisito c utilizando el formato presentado en la Figura 7.14.

- Costeo objetivo. Toolmakers, Inc., produce sierras de mesa. El departamento de mercadotecnia ha identificado un mercado para un tipo específico de sierra de mesa que Toolmakers no produce actualmente, y espera poder vender cada sierra por 800 dólares. La administración requiere una ganancia del 60 por ciento del precio de venta.

Requerido:

- Determinar el costo más alto (costo objetivo) que la administración estaría dispuesta a aceptar para producir este producto.

- Describa los cuatro pasos del cálculo de costos objetivo e identifique qué harían los fabricantes de herramientas a continuación si no pueden fabricar el producto al costo objetivo o por debajo del mismo.

- Recursos restringidos. Instrumental Strings, Inc., produce tres tipos de instrumentos de cuerda: violín, violonchelo y bajo. Los instrumentos se producen en departamentos separados y se envían al departamento de pruebas de calidad antes de ser empaquetados y enviados. Se ha identificado un cuello de botella en horas de trabajo en el departamento de pruebas de calidad debido a los altos requisitos de habilidad del trabajo. Instrumental Strings desea optimizar su uso de las horas de trabajo produciendo los dos instrumentos más rentables. La información de cada producto sigue.

Requerido:

- Calcular el margen de contribución por unidad de recurso restringido para cada producto.

- ¿Qué dos productos preferirían producir y vender Instrumental Strings para optimizar el uso de las horas de trabajo en el departamento de pruebas de calidad?

- Supongamos que se contratan y capacitan empleados adicionales para el departamento de pruebas de calidad, aliviando así esta restricción. Ahora se ha identificado un cuello de botella en horas de trabajo en el departamento de empaque, el cual es reconocido por la gerencia como un departamento crucial dada la fina artesanía de cada instrumento. De los tres instrumentos producidos por la compañía, identificar qué dos productos Instrumental Strings preferiría producir y vender para optimizar el uso de las horas de trabajo en el departamento de empaque. Supongamos que se requieren las siguientes horas de trabajo para empaquetar cada instrumento:

| Violín: | 4.00 horas |

| Violonchelo: | 4.00 horas |

| Bajo: | 6.00 horas |

- Asignación de Costos Conjuntos y Rentabilidad del Producto (Apéndice). Fresh Catch, Inc., cuenta con una flota de embarcaciones de pesca. La salida más reciente costó $90,000 y arrojó 24,000 libras de salmón y 8,000 libras de fletán. Fresh Catch puede vender salmón por $3 por libra y fletán por $6 por libra.

Requerido:

- Asignar costos conjuntos a cada producto utilizando el método de cantidades físicas, y calcular la ganancia o pérdida de cada producto.

- Asigne costos conjuntos a cada producto utilizando el método del valor de ventas relativo y calcule la ganancia o pérdida de cada producto.

- Explicar qué pasó con la rentabilidad de cada producto ya que se cambió el método de asignación del requisito a al requisito b. ¿Por qué la dirección podría tomar malas decisiones utilizando la información del requisito a?

- Supongamos que el salmón se puede procesar más en salmón ahumado por $2.50 adicionales por libra. Los clientes están dispuestos a pagar $7 por libra por salmón ahumado. ¿Debe Fresh Catch procesar aún más el salmón? Explique.

- Asignación de Costos Conjuntos (Apéndice). Frutal Tree Nursery (FTN) cultiva melocotoneros y manzanos en contenedores para sus clientes. El año pasado, FTN cultivó 3,000 melocotoneros y 7.000 manzanos a un costo de 100.000 dólares. FTN puede vender melocotoneros por $20 cada uno y manzanos por $11 cada uno.

Requerido:

- Asignar costos conjuntos a cada producto utilizando el método de cantidades físicas, y calcular la ganancia o pérdida de cada producto.

- Asigne costos conjuntos a cada producto utilizando el método del valor de ventas relativo y calcule la ganancia o pérdida de cada producto.

- Supongamos que los melocotoneros pueden procesarse aún más al permitirles crecer durante otros meses. El costo adicional de procesamiento es de $4 por árbol, y los clientes están dispuestos a pagar $23 por los árboles más grandes. ¿Debería FTN procesar más los melocotoneros? Explique.

Un paso más allá: Casos de desarrollo de habilidades

- Outsourcing de Materiales de Construcción. Nota de revisión 7.8 “Negocios en Acción 7.1" ¿Qué factores cualitativos probablemente consideró el gerente de la construcción de la biblioteca al decidir que Pretecsa produjera los paneles de concreto?

- Proyecto Internet: Outsourcing. Accenture LLP es una empresa global de consultoría de gestión, servicios tecnológicos y outsourcing con más de 17 mil millones de dólares en ingresos anuales. Vaya al sitio web de Accenture (www.accenture.com) y seleccione outsourcing, o escriba outsourcing en la función de búsqueda de Accenture. Revise la información proporcionada sobre la subcontratación, seleccione un tema específico de subcontratación y escriba un informe de una página resumiendo sus hallazgos.

- Venta de Tiendas en Kmart. Consulte la Nota 7.17 “Negocios en Acción 7.2" ¿Qué factores cualitativos probablemente fueron considerados por la dirección de la compañía al considerar si conservar las tiendas?

- Actividad de Grupo: Factores Cualitativos. Cada uno de los siguientes escenarios está siendo considerado en tres empresas distintas.

- Una empresa vende tres tipos de bicicletas (corredores, cruceros y escaladores), todas las cuales son rentables. La compañía enfrenta un cuello de botella en horas de trabajo y planea eliminar el producto crucero porque tiene el menor margen de contribución por hora laboral.

- Una compañía planea aceptar un pedido especial a un precio reducido de un cliente único.

- Un fabricante de baterías para automóviles planea eliminar una de sus líneas de productos no rentables.

Requerido:

Formar grupos de dos a cuatro estudiantes y asignar uno de los tres escenarios independientes enumerados anteriormente a cada grupo. Cada grupo deberá cumplir los siguientes requisitos:

- Identificar al menos dos factores cualitativos que deben considerarse antes de tomar la decisión.

- Discuta cada opción, con base en los hallazgos de su grupo, con la clase.

- Decisión de Orden Especial Usando Excel. Los siguientes datos financieros mensuales son para Green Mowers, Inc., un fabricante de cortadoras de césped eléctricas. Green Segadoras fabrica y vende 5,000 segadoras cada mes.

Green Mowers recibió una oferta de un cliente único para comprar 1,000 segadoras el próximo mes por $180 por unidad. Las segadoras verdes solo pueden producir hasta 5,000 unidades al mes, por lo que el pedido especial reduciría las ventas regulares de los clientes. Los costos variables por unidad se mantendrán en $150. Este pedido especial no tendrá ningún efecto sobre los costos fijos.

Requerido:

Prepare una hoja de cálculo Excel, similar a la que se muestra en el recuadro Aplicación Computadora, para determinar si las Cortadoras Verdes estarían mejor rechazando el pedido especial (Alternativa 1) o aceptando el pedido especial (Alternativa 2). Hacer una recomendación sobre qué alternativa debe aceptarse y explicar el razonamiento de su recomendación.

- Ética: Costo-Plus Pricing. JR Engineering negoció recientemente un contrato de costo adicional con Pineville City para brindar servicios de ingeniería a una tasa igual a los costos directos de mano de obra más el 30 por ciento. Por otra nota, los socios de JR Engineering descubrieron que uno de sus clientes se declaró en quiebra el mes pasado y no podrá pagar los 200 mil dólares adeudados a la firma.

Los dos socios de JR Engineering, Julie y Ron, decidieron incluir algunos de los costos laborales directos incurridos al trabajar en la empresa en quiebra con los costos laborales directos asociados a Pineville City. Como dijo Ron, “Después de todo, los clientes fallan de vez en cuando, y es justo que nuestros otros clientes asuman parte de la carga. Esto nos permite brindar el servicio de alta calidad que sabemos que es tan importante para nuestros clientes”.

¿Son éticas las acciones de JR Engineering? ¿Cuáles son las implicaciones a largo plazo de las acciones de JR? Explique.

Casos Integrales

- Toma o compra Decisiones. Keyboard, Inc., fabricante de pianos, suele vender cada uno de sus pianos por $1,480. Se muestra el costo de fabricación y comercialización de un piano al volumen mensual habitual de la compañía de 6,000 unidades.

Requerido:

- Keyboard, Inc., recibió una propuesta de un fabricante independiente de pianos que producirá y enviará 2,000 pianos cada mes directamente a los clientes de Keyboard según lo soliciten los vendedores de Keyboard, a un costo de $900 cada uno. Esto tendrá el efecto de reducir los costos fijos totales de mercadotecnia y administrativos en un 5 por ciento. Como resultado de la reducción de la capacidad de producción, los costos fijos totales de fabricación de Keyboard disminuirán 30 por ciento. Los costos variables totales de fabricación disminuirán ya que solo se producirán 4,000 pianos en lugar de 6,000. Los costos totales variables de comercialización y administrativos permanecerán sin cambios.

Realizar análisis diferencial utilizando el formato presentado en la Figura 7.2 para determinar si Keyboard debe aceptar la propuesta del proveedor externo. Supongamos que hacer los 6,000 pianos internamente es la Alternativa 1, y externalizar la producción de 2,000 pianos y producir 4,000 pianos internamente es la Alternativa 2. Explique qué alternativa es la mejor. - Asumir los mismos hechos que en requisito a, con un punto adicional. Si se subcontrata la producción de 2,000 pianos y se producen 4,000 pianos internamente, Keyboard puede usar la capacidad inactiva para producir 1,400 pianos para principiantes adicionales que se pueden vender por $1,100 cada uno. Los costos fijos de mercadotecnia y administrativos no se modificarían (ya no se aplica la reducción del 5 por ciento descrita en el requisito a). Los costos fijos de fabricación disminuirían en un 10 por ciento (en lugar del 30 por ciento descrito en el requisito a). La información de costo variable por unidad para los pianos principiantes sería la siguiente:

| Costos variables de fabricación | $400 |

| Costos variables de mercadotecnia y administración | $80 |

Realizar análisis diferencial utilizando el formato presentado en la Figura 7.2 para determinar si Keyboard debe aceptar la propuesta del proveedor independiente. Supongamos que hacer los 6,000 pianos internamente es la Alternativa 1. La alternativa 2 consiste en externalizar la producción de 2,000 pianos y producir 5,400 pianos internamente (= 4,000 pianos regulares + 1,400 pianos principiantes). Explique qué alternativa es la mejor. (Sugerencia: Incluya una partida para ingresos por ventas en su análisis para determinar la mejor alternativa.)

- Decisión de Línea de Productos. El siguiente estado de ingresos segmentado mensual es para Thirst Quench, fabricante de refrescos, bebidas deportivas y limonada.

La gerencia está preocupada por las pérdidas asociadas con las líneas de productos de bebidas deportivas y limonadas y está considerando dejar caer todas las líneas de productos excepto la soda. Los costos fijos asignados se asignan a las líneas de productos en función de las horas de trabajo directas asociadas a cada línea de productos, lo que resulta en los siguientes porcentajes para refrescos, bebidas deportivas y limonada, respectivamente: 25 por ciento, 20 por ciento y 55 por ciento. Si se eliminan las líneas de productos de bebida deportiva y limonada, los costos fijos totales asignados disminuirán en 40,000 dólares, y se eliminarán los costos variables y los costos fijos directos para estas dos líneas de productos. (No se producen ahorros de costos fijos asignados si solo se deja caer una línea de productos).

Requerido:

- Realizar análisis diferencial utilizando el formato presentado en la Figura 7.6. Supongamos que mantener todas las líneas de productos es la Alternativa 1, y mantener solo la línea de productos de soda es Alternativa 2.

- ¿Cuál es la mejor alternativa? Explique.

- Resumir el resultado de mantener solo la línea de productos de soda utilizando el formato presentado en la Figura 7.7.

- La gerencia le ha pedido que mire los números de cada línea de productos y haga una recomendación sobre cómo aumentar el beneficio general de la compañía. ¿Qué curso de acción recomendarías? Con base en su recomendación, describa los factores cualitativos que deben considerarse.