1.5: Clasificaciones de costos utilizadas para planeación y control

- Page ID

- 63681

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

En este curso, cubriremos muchas clasificaciones de costos útiles para la planeación y el control. Introduciremos los conceptos básicos detrás de estas clasificaciones pero los usarás (y profundizarás) en otros capítulos.

Costos fijos vs variables

Un costo fijo sigue siendo el mismo en total pero cambia por unidad. Los ejemplos de costos fijos incluyen su renta mensual, empleados asalariados, depreciación lineal ya que estos montos no cambian en función del volumen. Un costo variable sigue siendo el mismo por unidad pero cambia en total. Los ejemplos de costos variables incluyen comisiones de ventas, trabajadores por hora, depreciación del método de unidades de producción, ya que estos montos cambiarán en función del volumen total pero el monto cobrado por unidad no cambia.

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llmanagerialaccounting/? p=34

Costos directos vs indirectos

Un costo directo es una cantidad que se puede rastrear a un departamento, proceso o trabajo específico. Los costos directos pueden ser costos de productos como materiales directos o mano de obra directa o pueden ser costos de período como el salario de un contador se rastrearía hasta el departamento de contabilidad. Los costos indirectos son una cantidad que no se puede rastrear a un departamento, proceso o trabajo específico. Estos costos suelen ser asignados (o estimados) a los departamentos, procesos o trabajos utilizando esos rubros. Los costos indirectos pueden ser costos de productos como gastos generales o costos de período como el salario de un empleado de TI al departamento de ventas. El departamento de ventas necesita los servicios que brinda TI y el tiempo del empleado de TI sería un gasto indirecto para el departamento de ventas.

Aquí hay un video que proporciona un ejemplo del mundo real de las diferencias entre costos directos e indirectos (enfoque en los primeros 2 minutos del video):

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llmanagerialaccounting/? p=34

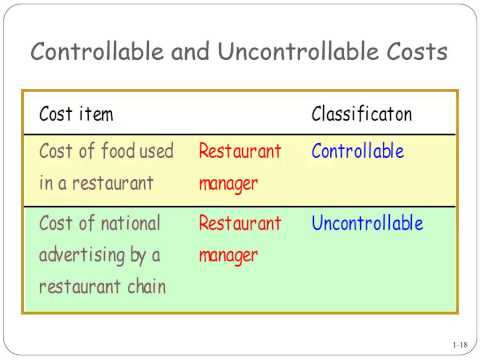

Costos controlables vs no controlables

Al evaluar el desempeño de un ejecutivo o gerente bajo contabilidad gerencial, es útil reconocer que algunos costos y gastos pueden estar fuera del control de ese gerente o ejecutivo. Un ejemplo es el salario del gerente. El directivo no tiene control sobre su propio salario y no tiene facultad alguna para cambiar o mantenerse dentro del presupuesto para el salario. Los costos controlables son cosas que el ejecutivo, gerente o departamento incluso puede controlar o cambiar. Si el ejecutivo, gerente o departamento no puede cambiar o controlar el costo, es un costo incontrolable. Un ejemplo de un costo incontrolable sería una asignación de gastos administrativos a cada puesto de trabajo o departamento.

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llmanagerialaccounting/? p=34

Costos diferenciales incluyendo costos hundidos y de oportunidad

Los costos diferenciales representan la diferencia entre dos alternativas. Analizaremos lo que es relevante para nuestra toma de decisiones incluyendo cualquier costo de oportunidad. Los costos de oportunidad son lo que renuncias al elegir una alternativa sobre otra (piensa en lo que estás renunciando tomando este curso — ¿ qué más podrías estar haciendo?). Los costos hundidos no son relevantes para la toma de decisiones ya que el costo no se puede recuperar en una fecha posterior. Mira este video para tener una mejor idea de estos conceptos.

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llmanagerialaccounting/? p=34

- Costos Fijos y Variables (Tutorial de Contabilidad Gerencial #3) NotePirate NotePirate. Autor: Note Pirate. Ubicado en: Youtu.be/RiyN2F6FW2Y. Licencia: Todos los Derechos Reservados. Términos de licencia: Licencia estándar de YouTube

- Costos directos e indirectos. Autor: Andromedia Productions. Ubicado en: Youtu.be/ntewmcxz-0o. Licencia: Todos los Derechos Reservados. Términos de licencia: Licencia estándar de YouTube

- Costos controlables e incontrolables. Autor: Rutgers Accounting Web. Ubicado en: Youtu.be/HKJJov8i3ru. Licencia: Todos los Derechos Reservados. Términos de licencia: Licencia estándar de YouTube

- Análisis Diferencial - Conceptos. Autor: Christy Lynch Chauvin. Ubicado en: Youtu.be/ztatvi1oeyo. Licencia: Dominio Público: No Conocido Derechos de Autor