6.3: Costes Variables

( \newcommand{\kernel}{\mathrm{null}\,}\)

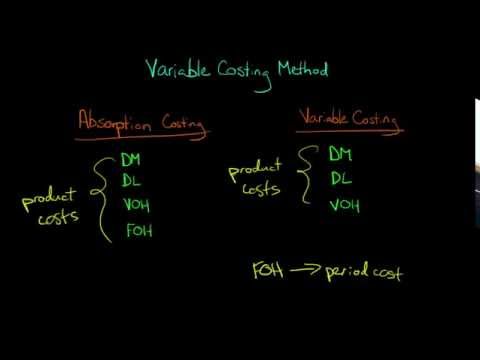

El costo variable (también conocido como costo directo) trata todos los costos fijos de fabricación como costos de período a cobrar a los gastos en el período recibido. Bajo costos variables, las empresas tratan solo los costos variables de fabricación como costos de producto. La lógica detrás de este gasto de costos fijos de fabricación es que la compañía incurriría en tales costos ya sea que una planta estuviera en producción o inactiva. Por lo tanto, estos costos fijos no se refieren específicamente a la fabricación de productos. El siguiente video explica los conceptos en costos variables:

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llmanagerialaccounting/? p=140

Los costos del producto, bajo costos variables, incluyen los costos VARIABLES solo como materiales directos, mano de obra directa y gastos generales variables. ¡Los gastos generales fijos no se incluirían como costo del producto! Calculamos el costo del producto por unidad como:

| Materiales Directos |

| + Trabajo Directo |

| + Gastos generales variables |

| = Costo total del producto |

| ÷ Total de Unidades Producidas |

| = Costo del producto por unidad |

La cuenta de resultados que utilizaremos en Principios Contables no Generalmente Aceptados, por lo que normalmente no se incluye en los estados financieros publicados fuera de la empresa. Esta cuenta de resultados del margen de contribución se utilizaría únicamente para fines internos. Debe recordar, la cuenta de resultados del margen de contribución separa los costos variables y los costos fijos (ya sea producto o período no importa) y calcula un margen de contribución (esto es ventas — costos variables). Ahora, continuemos con nuestro ejemplo Bradley Company.

Bradley Company tuvo la siguiente información para mayo:

- Materiales directos $13,000

- Mano de obra directa $15,000

- Gastos generales variables $5,000

- Gastos generales fijos $6,000

- Gastos fijos de venta $15,000

- Gastos variables de venta $0.20 por unidad

- Gastos administrativos $12,000

- 10,000 unidades producidas

- 9,000 unidades vendidas (1,000 permanecen en el inventario final de bienes terminados)

- Precio de venta$8 por unidad

Primero, calcularemos el costo variable del producto costo por unidad:

| Materiales Directos | $13,000 |

| + Trabajo Directo | $15,000 |

| + Gastos generales variables | $5,000 |

| = Costo total del producto | 33,000 |

| ÷ Total de Unidades Producidas | ÷ 10,000 |

| = Costo del producto por unidad | 3,30$ |

A continuación, calculamos la cuenta de resultados con formato de margen de contribución bajo costo variable:

| Empresa Bradley | ||

| Estado de ingresos (variable) | ||

| Por Mes Terminado Mayo | ||

| Ventas (9,000 x $8 por unidad) | 72,000 | |

| Costos Variables: | ||

| Costo de los bienes vendidos (9,000 x $3.30 por unidad) | 29,700 | |

| Gastos de venta (9,000 x $0.20 por unidad) | 1,800 | |

| Costos variables totales | 31,500 | |

| Margen de Contribución | 40,500 | |

| Costos Fijos: | ||

| Gastos generales fijos (solo porción fija) | 6,000 | |

| Gastos de venta (solo porción fija) | 15,000 | |

| Gastos administrativos | 12,000 | |

| Total de gastos fijos | 33,000 | |

| Ingreso Operativo Neto | $7,500 | |

En el cálculo de costos variables, es importante recordar:

- SOLO incluye costos variables, lo que significa costos que aumentan con el volumen

- No incluye costos FIJOS ya que los niveles de volumen no cambian estos costos (costos fijos tratados como costos de periodo, no costos de producto)

- Puede proporcionar información más precisa para los tomadores de decisiones ya que los costos están mejor vinculados a los niveles de producción

- Se puede aplicar a TODOS los costos y no solo a los costos del producto.

- Utiliza Margen de Contribución Estado de Resultados mostrando Ventas — Gastos VARIABLES = Margen de Contribución — Gastos Fijos = Ingreso Neto y se basa en el número de unidades

- Principios Contables: Una Perspectiva Empresarial. Autor: James Don Edwards, Universidad de Georgia & Roger H. Hermanson, Universidad Estatal de Georgia.. Proporcionado por: Endeavour International Corporation. Proyecto: El Proyecto de Texto Global.. Licencia: CC BY: Atribución

- Costeo Variable (el método de Costeo Variable en Contabilidad Gerencial). Autor: Education Unlocked. Ubicado en: Youtu.be/KFJQYGQoles. Licencia: Todos los Derechos Reservados. Términos de licencia: Licencia estándar de YouTube