10.7: Ejercicios de fin de capítulo

- Page ID

- 58930

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Preguntas

- ¿A qué valor se suele reportar la propiedad, planta y equipo (PP&E) en el balance general?

- ¿Qué es la depreciación acumulada?

- ¿Qué tipo de cuenta es la depreciación acumulada?

- Defina “valor contable”.

- ¿Por qué la propiedad y el equipo no se reportan a su valor razonable?

- ¿Por qué no se deprecian las tierras?

- ¿Por qué se clasificaría la tierra como inversión en lugar de PP&E?

- ¿Cómo determina una empresa el costo histórico de una propiedad y equipo?

- Definir “vida útil”.

- Defina “valor residual”.

- ¿Qué método de depreciación asigna una cantidad igual a cada periodo en el que se utiliza el activo?

- ¿Cómo determina una empresa la ganancia o pérdida en la venta de PP&E?

- ¿Qué es la convención de medio año?

- ¿Qué es la depreciación acelerada y cómo se justifica su uso?

- ¿En qué se diferencia el método de unidades de producción de la línea recta?

- ¿Qué es el agotamiento?

- ¿Qué es una compra de canasta?

- ¿Cómo se determinan los valores atribuidos a los diferentes activos en una compra de canasta?

- ¿Cuándo se debe capitalizar un gasto posterior asociado a bienes y equipos actualmente poseídos?

- ¿Qué son las mejoras de suelo?

- ¿Cómo se determina una pérdida por deterioro en PP&E?

- ¿Cuándo puede una empresa capitalizar intereses?

Verdadero o Falso

- ____ Casi todas las propiedades, plantas y equipos (PP&E) están depreciados, lo que significa que su costo se extiende a lo largo de su vida útil.

- ____ PP&E es un activo a largo plazo.

- ____ Si se encuentra que PP&E está permanentemente deteriorado, se debe registrar una pérdida.

- ____ Si un gasto aumenta la vida útil de un activo, éste debe capitalizarse, no gastarse.

- ____ No importa cómo una empresa divida una compra de canasta ya que todos los activos serán depreciados de todos modos.

- ____ Las empresas pueden capitalizar intereses mientras construyen un activo porque el activo aún no está disponible para generar ingresos.

- ____ El único método aceptable de depreciación es la línea recta.

- ____ La depreciación acumulada es una cuenta de contra-activos.

- ____ El precio de compra de un activo está capitalizado, pero los costos como el transporte y la instalación del activo deben ser gastados como incurridos.

- ____ Tanto los activos utilizados para generar ingresos por operaciones como los activos mantenidos como propiedad de inversión se reportan como PP&E en el balance general.

Opción Múltiple

- El 1 de enero, la organización Rhode Island Redbirds compró nuevos equipos de entrenamiento para sus atletas. El equipo tuvo un costo de $15.600, costos de transporte de $450 y costos de configuración de $290. Los Redbirds gastaron 350 dólares entrenando a sus entrenadores y atletas en su uso adecuado. La vida útil del equipo es de cinco años y no tiene valor residual. ¿Cuánto gasto de depreciación deberían tomar los Redbirds en el primer año, si se está utilizando línea recta?

- $3,120

- $3,268

- $3,338

- $3,210

- Consulte la información en el número 1 anterior. Supongamos que los Redbirds deciden usar el método de depreciación de saldo de doble disminución en su lugar. ¿Cuál sería el gasto de depreciación del Año 1?

- $6,420

- $6,676

- $6,240

- $6,536

- Kite Corporation desea cambiar el equipo que posee por un vehículo propiedad de Runner Corporation. El equipo de Kite tiene un valor contable de $4,000 y un valor razonable de $4,500. El vehículo Runner's tiene un valor contable y un valor razonable de $5,100. Kite acepta pagar a Runner 600 dólares en efectivo además de renunciar al equipo. ¿Cuál sería la ganancia o pérdida de Kite en este intercambio?

- $500

- $100

- $1,100

- $600

- A principios de año, la Compañía Kelvin poseía equipos que aparecían en su balance como tal:

Equipo $7,000,000 Depreciación Acumulada ($2,000,000) - >El equipo fue adquirido hace dos años y se le asignó una vida útil de seis años y un valor de salvamento de $1,000,000. Durante el primer mes del año, Kelvin realizó modificaciones al equipo que incrementaron su vida útil restante de cuatro años a cinco años. Su valor de salvamento se mantuvo sin cambios. El costo de estas modificaciones fue de 50 mil dólares. ¿Cuál sería el saldo en la cuenta de depreciación acumulada de este equipo el 12/31 de ese año?

- 2,760,000

- $3,000,000

- $810,000

- $2,000,000

- El 3 de enero de 20X1, Jewels Inc. compra una mina sudamericana encontrada rica en amatista por $560,000. Una vez que se ha quitado toda la amatista, se estima que el terreno tiene un valor de solo 100,000 dólares. Los expertos predicen que la mina contiene 4,000 libras de amatista. Jewels planea completar el proceso de extracción en cuatro años. No se extrajo amatista durante 20X1. ¿Cuál sería el agotamiento acumulado el 31/12/X1?

- 115,000

- $115

- $140

- $0

- Maxwell Corporation desea vender un edificio que posee desde hace cinco años. Fue adquirido por $430,000. Maxwell realizó modificaciones adicionales al edificio, que totalizaron $45,000. En la fecha de venta propuesta, la depreciación acumulada en el edificio totalizó 75 mil dólares. El precio de venta propuesto del edificio es de 380.000 dólares. Maxwell está tratando de determinar el efecto del estado de resultados de esta transacción. ¿Cuál sería la ganancia o pérdida de Maxwell en esta venta?

- Pérdida de $20,000

- Ganancia de $25,000

- Pérdida de $50,000

- Pérdida de $95,000

Problemas

- Springfield Corporation compra una nueva máquina el 3 de marzo de 20X4 por 35,600 dólares en efectivo. Paga $3,400 adicionales para transportar y configurar la máquina. El contador de Springfield determina que el equipo no tiene valor residual y que la vida útil es de cinco años. Se espera que genere 2 mil 400 mil unidades durante su vida útil. Supongamos que Springfield emplea la convención de medio año.

- Registrar la compra de la máquina.

- Supongamos que Springfield utiliza el método lineal de depreciación. Registrar los gastos de depreciación durante los dos primeros años de vida útil de la máquina.

- Supongamos que Springfield utiliza el método de depreciación de doble saldo decreciente. Registrar los gastos de depreciación durante los dos primeros años de vida útil de la máquina.

- Supongamos que Springfield utiliza el método de depreciación de unidades de producción. Durante el Año 1, la máquina produce 600,000 unidades. Durante el Año 2, la máquina produce 578,000 unidades. Registrar los gastos de depreciación durante los dos primeros años de vida útil de la máquina.

- Gameplay Company opera en centros comerciales y vende equipos y juegos de videojuegos. La compañía compró muebles y accesorios para usar en una de sus tiendas por $440,000 en enero de 20X5. Los muebles y accesorios fueron depreciados utilizando el método de línea recta a lo largo de diez años con un valor residual de 10,000 dólares. En diciembre de 20X9, Gameplay decidió cerrar la ubicación y celebró un acuerdo de intercambio con Allero Corporation. Allero acordó dar a Gameplay vehículos con un valor razonable de 200.000 dólares y efectivo de 50,000 dólares a cambio de los muebles y accesorios de esta tienda. Los muebles y accesorios tienen un valor razonable estimado de $250.000 a la fecha de cambio.

- Hacer la entrada de depreciación para los muebles y accesorios que serían necesarios en diciembre de 20X9, suponiendo que no se hayan realizado entradas durante el año.

- Determinar el valor contable de los muebles y accesorios en la fecha de cambio.

- Registrar la entrada de diario que Gameplay haría para este intercambio.

- ¿Dónde reportaría Gameplay la ganancia o pérdida que determinaste en la parte c. anterior?

- Fairfield Inc. invirtió en una planta para fabricar j teléfonos, pensando que estos serían los próximos “grandes” y competirían con el actual fabricante del iPhone. Desafortunadamente, las cosas no salieron tan bien para el teléfono j. Complete los siguientes pasos para determinar si Fairfield necesitará registrar una pérdida por deterioro en el período actual.

- Fairfield compró la planta el 1 de marzo de 20X2, por 46.790,000 dólares. Los costos adicionales para ponerla en marcha fueron de $3,780.000. Fairfield asignó una vida útil de treinta años y un valor residual de $4,000,000 y utilizó saldo doble decreciente para depreciar la planta. Registrar la adquisición de la planta y la depreciación por tres años, asumiendo que Fairfield no utiliza la convención de medio año.

- El 31 de diciembre de 20X4, los auditores de Fairfield plantean preocupaciones de que el valor de mercado de la planta pueda estar por debajo de su valor contable debido a la falla del teléfono j. Creen que esta disminución es permanente y deciden realizar pruebas de deterioro. Los contadores y auditores coinciden en que la planta generará flujos netos de efectivo de aproximadamente 2 millones de dólares cada año para los próximos quince años. Realizar una prueba de recuperabilidad en la planta.

- Supongamos que determinó que los flujos de efectivo futuros de la planta estaban por debajo de su valor contable. Ahora la empresa debe realizar la prueba de valor razonable. Se convoca a varios tasadores, y el valor razonable promedio que le dan a la planta es de 15,600,000 dólares. Determinar si Fairfield debe registrar una pérdida por deterioro y, de ser así, hacer la entrada en el diario para hacerlo.

- Janus Corporation no pudo encontrar una tienda adecuada para su negocio, por lo que decidió construir una. Se logró asegurar el financiamiento de deuda del Banco del Sureste por un monto de 4 millones de dólares a una tasa de interés del 5 por ciento. Durante 20X8, Janus gastó $2,500,000 en construcción, pero no completó el edificio. Janus continuó trabajando en el edificio a 20X9, completándolo finalmente el 1 de julio con un costo total de $3,800,000. Janus no utiliza la convención de medio año.

- Determinar la cantidad a la que Janus debe registrar el edificio, incluyendo cualquier interés capitalizado aplicable.

- Si Janus espera que el edificio esté en uso durante veinte años con un valor residual insignificante, ¿cuál sería el gasto de depreciación en 20X9?

- Markov Corporation posee bosques que son cosechados y vendidos a empresas de fabricación de papel. Markov compra un nuevo tramo de bosque el 1 de enero de 20X6, por 360.000 dólares. Sus expertos estiman que se pueden cosechar 4,000 toneladas de madera del bosque y venderse. Después de eso, la tierra valdrá alrededor de 20,000 dólares (por supuesto, Markov podría replantar árboles, cambiando este valor, pero para facilitar los cálculos, asumiremos que no hay replantación).

- En 20X6 se cosechan 2,500 toneladas de madera y se venden 2,200 por $120 por tonelada. Hacer las entradas necesarias en el diario.

- En 20X7, se cosechan las 1,500 toneladas restantes y se venden mil 800 toneladas por $120 por tonelada. Hacer las entradas necesarias en el diario.

- Determinar el saldo en la cuenta de terrenos al final de 20X7. ¿Esto tiene sentido para ti? ¿Por qué?

- El 1 de abril de 20X1, Chang y Chang Inc. invirtieron en una nueva máquina para fabricar balones de fútbol. Se espera que la máquina fabrique 1,400,000 bolas a lo largo de su vida útil de tres años y luego será desechada. La máquina costó $50,000 incluyendo los costos normales y necesarios de configurarla. Chang utilizará unidades de producción para depreciar la máquina.

- Registrar depreciación para 20X1 y 20X2 asumiendo que 450,000 bolas fueron fabricadas y vendidas en 20X1 y 600,000 fueron fabricadas y vendidas en 20X2.

- El 1 de enero de 20X3, Chang decide salir del negocio del balón de fútbol, y vende la máquina por $15,000. Registre esta entrada de diario.

- El 30 de junio, Partyplace, un lugar popular para recepciones y otros eventos, compró una limusina usada y usó Hummer en un concesionario de autos como compra de canasta. Recibieron un buen trato porque compraron los vehículos juntos, pagando solo 75 mil dólares por ambos. Los valores de mercado fueron de $45,000 para la limusina y $40.000 para el Hummer.

- Registrar la compra de los vehículos.

- Durante el año, Partyplace realizó mantenimiento en los vehículos como cambios de aceite que ascendieron a $600. Grabe esto.

- Durante el año, Partyplace realizó algunas modificaciones a la limusina que deberían hacerla más atractiva para sus clientes, así, en efecto, incrementando su productividad en lo que respecta al negocio. Estas modificaciones cuestan $4,000. Grabe esto.

Problema Integral

Este problema se llevará a través de varios capítulos, construyendo en dificultad. Permite a los estudiantes practicar continuamente habilidades y conocimientos aprendidos en capítulos anteriores.

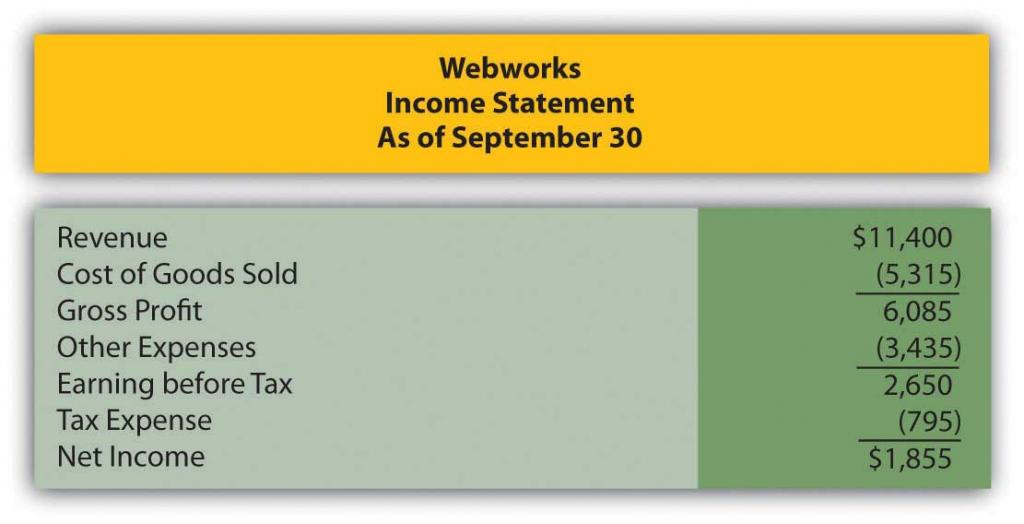

- En el Capítulo 9 “¿Por qué una empresa necesita una suposición de flujo de costos en la generación de informes de inventario? , usted preparó declaraciones de Webworks para septiembre. Se incluyen aquí como punto de partida para octubre.

- Aquí están los estados financieros de Webworks al 30 de septiembre.

Figura 10.20

Figura 10.21

Figura 10.22

Durante el mes de octubre ocurren los siguientes eventos:

- Webworks compra suministros por valor de $100 a cuenta.

- Webworks pagó 600 dólares en renta para octubre, noviembre y diciembre.

- A principios de octubre, Webworks tenía nueve teclados con un costo de 105 dólares cada uno y cuarenta unidades flash que costaban 11 dólares cada uno. Webworks utiliza FIFO periódico para costar su inventario.

- A cuenta, Webworks compra cincuenta teclados por $110 cada uno y 100 unidades flash por $12 cada uno.

- Webworks inicia y completa siete sitios web más y factura a los clientes por $3,900.

- Webworks paga a Nancy 700 dólares por su trabajo durante las primeras tres semanas de octubre.

- Webworks vende 50 teclados por $7,500 y 100 unidades flash por $2,200 en efectivo.

- Se completó el sitio Web pagado en agosto e iniciado en septiembre. El cliente había pagado originalmente $100 por adelantado.

- Webworks pagó el resto de su nota por pagar.

- Webworks recauda $4,000 en cuentas por cobrar.

- Webworks paga sus salarios pagaderos a partir de octubre.

- Webworks paga $6,000 de sus cuentas por pagar.

- Un cliente del sitio web no está satisfecho con el trabajo realizado y se niega a pagar su factura. En lugar de incurrir en el gasto de llevar al cliente a los tribunales, Webworks cancela la cuenta por un monto de $200.

- Webworks le paga a León un salario de $2,000.

- Webworks compró muebles de oficina a cuenta por $1,000, incluyendo transporte y configuración.

- Webworks paga impuestos de $868 en efectivo.

- Webworks le debe a Nancy $100 por su trabajo durante la última semana de octubre.

- Los padres de Leon le hicieron saber que Webworks debe $300 para la factura de luz. Webworks les pagará en noviembre.

- Webworks determina que tiene 50 dólares en suministros restantes a finales de octubre.

- La renta prepagada debe ajustarse por la porción de octubre.

- Webworks continúa acumulando deudas incobrables al 10 por ciento de las cuentas por cobrar.

- Un CPA le dice a León que Webworks debería estar depreciando sus equipos y muebles. El CPA recomienda que Webworks utilice el método de línea recta con una vida útil de cuatro años para el equipo y una vida de cinco años para los muebles. Normalmente, cuando se comete un error, como no depreciar el equipo, la compañía debe retroceder y reformular correctamente los estados financieros anteriores. Dado que Webworks solo está generando estos estados de cuenta mensuales para información interna, el CPA recomienda que León simplemente “ponga al día” la depreciación del mes anterior en el equipo este mes. Entonces, cuando Webworks registre la depreciación de equipos de octubre, también registrará la depredación que debería haberse tomado en julio, agosto y septiembre. La depreciación en los muebles debe ser sólo por un mes. Redondear al número entero más cercano.

- Registrar el costo de los bienes vendidos.

Requerido:

- A. Preparar entradas de diario para los eventos anteriores.

- B. Publicar las entradas del diario en las cuentas T.

- C. Preparar un saldo de prueba no ajustado para Webworks para octubre.

- D. Prepare entradas de ajuste para lo siguiente y colóquelas en sus cuentas T.

- E. Preparar un saldo de prueba ajustado.

- F. Elaborar estados financieros correspondientes al mes de octubre.