11.5: Adquirir un Activo con Pagos Futuros en Efectivo

- Page ID

- 58782

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Al final de esta sección, los alumnos deberán poder cumplir con los siguientes objetivos:

- Darse cuenta de que si los pagos de un activo se retrasan en el futuro, parte de ese monto en efectivo se atribuye a la compra del activo y el resto se considera interés.

- Reconocer que una tasa de interés razonable puede declararse explícitamente y pagarse cuando el pago de una compra se retrasa para que no sea necesario calcular el valor presente.

- Determinar la asignación de flujos de efectivo entre el principal y los intereses utilizando un cálculo de valor presente cuando no se paga una tasa de interés razonable.

- Registrar la adquisición de un activo intangible cuando se haya requerido un cálculo de valor presente.

- Definir el término “composición”.

- Calcular interés a reconocer cada periodo en el que se registró una transacción usando un cálculo de valor presente.

- Entender la diferencia en una anualidad adeudada y una anualidad ordinaria.

Pregunta: Una empresa compra una patente a un inventor el 1 de enero del primer año, por un millón de dólares que se pagará de inmediato. La contabilidad es sencilla; la patente es reconocida como un activo intangible y reportada al costo histórico de $1 millón. Las reglas contables son claras sobre el manejo de tales adquisiciones.

Supongamos, en cambio, que la compañía ofrece pagar este millón de dólares pero no hasta que hayan pasado cinco años. El vendedor acepta esa propuesta. La compra se realiza ahora pero el pago se retrasa. ¿Se sigue pagando el millón de dólares únicamente por la patente? ¿Todo el millón de dólares refleja el costo histórico de este intangible? ¿Qué reporte es apropiado si se compra un activo como patente, edificio o terreno pero el pago no se llevará a cabo por varios años? ¿Cómo se determina el costo histórico?

Respuesta: Hace aproximadamente cuarenta años, el organismo contable autorizado en su momento dictaminó que cuando se paga efectivo por una compra 1 durante un periodo prolongado de tiempo en el futuro, siempre hay dos razones distintas para los pagos 2.

- El primero es obviamente la adquisición de la propiedad como la patente en este ejemplo.

- El segundo es el interés. El interés es el cobro por el uso del dinero a lo largo del tiempo.

Se consideró que no era razonable creer que los pagos en efectivo podrían distribuirse a lo largo de varios años sin que se tuviera en cuenta algún cargo por intereses en los montos negociados. La contabilidad aquí se basa en esa aseveración.

En muchas compras se expresa explícitamente el interés. Por ejemplo, el contrato para comprar esta patente podría haber requerido el pago de $1 millón después de cinco años más intereses a una tasa del 7 por ciento a pagar cada año. Una vez más, la contabilidad no es complicada. El $1 millón es el costo histórico de la patente mientras que los pagos anuales de $70,000 ($1 millón × 7 por ciento) son registrados cada año por el comprador como gasto por intereses. Los dos montos están claramente diferenciados en los términos del acuerdo.

Surge un problema si el interés no se identifica explícitamente en el contrato. En la ilustración actual, la compañía acuerda hacer un solo pago de $1 millón en cinco años sin mención de intereses. Según los PCGA de Estados Unidos, los intereses siguen presentes porque el pago se ha retrasado. Las reglas contables oficiales sostienen que solo una parte del millón de dólares se paga realmente por la patente y el resto sirve como intereses. La aseveración se mantiene: siempre hay un cargo por usar el dinero a lo largo del tiempo. El pago ha sido diferido por cinco años; parte de ese pago compensa al vendedor por tener que esperar el dinero. Aun cuando no se mencione una tasa, se hace el supuesto de que los intereses para este periodo de tiempo se tomaron en consideración cuando se fijó la cifra de $1 millón.

Sin embargo, la asignación específica del millón de dólares entre patente e interés no es fácilmente evidente. Para calcular los intereses incluidos dentro del precio, es necesaria una introducción a los cálculos del valor presente.

En términos simples, el valor presente de los flujos de efectivo futuros es el monto que queda después de eliminar todos los intereses futuros (de ahí el término “valor presente”).

El valor actual es el costo dentro del millón de dólares pagados por la patente. El resto—el interés— se reconocerá como gasto durante el quinquenio hasta que se realice el pago.

Para determinar el valor presente de los flujos de efectivo futuros, se necesita una tasa de interés razonable. Entonces, el monto de interés para estos cinco años puede calcularse matemáticamente. Una tasa de interés apropiada a menudo se ve como la que se le cobraría al comprador si este dinero fuera prestado de un banco local.

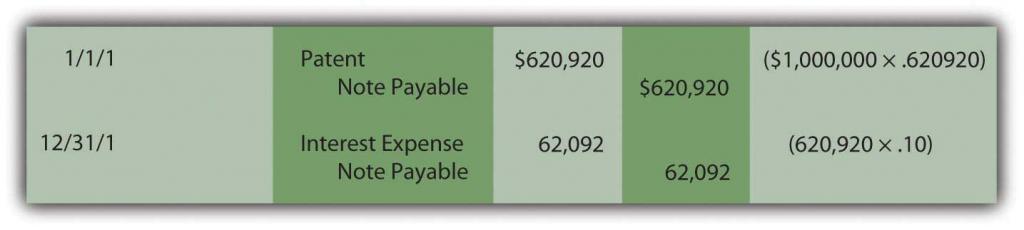

Supongamos aquí que el 10 por ciento es una tasa anual razonable. Entonces se determina el valor presente que es igual al monto del pago con todos los intereses eliminados. La fórmula para determinar el valor presente de $1 en un punto designado en el futuro es $1 dividido por (1 + i) elevado a la enésima potencia siendo “n” el número de periodos y “i” la tasa de interés apropiada. En este caso, debido a que el pago vence en cinco años, el valor actual $1 es $1/ (1.10) 5, o 0.62092. Este factor se puede multiplicar entonces por el pago real en efectivo para determinar su valor actual 3.

En pocas palabras, si se paga $1 en cinco años por un activo y una tasa de interés razonable es del 10 por ciento anual, entonces el valor actual de $0.62 (redondeado) es la porción que se paga por el activo con los $0.38 restantes representando intereses de esos años. El cálculo del valor presente determina matemáticamente el interés y luego lo elimina para dejar el costo del activo.

Afortunadamente, están disponibles tablas de valores actuales así como calculadoras y hojas de cálculo de computadora que hacen que este cálculo sea relativamente fácil. En una tabla de valores actuales, el factor se encuentra mirando debajo de la columna de tasa de interés específica (10 por ciento) en la línea para el número de periodos de tiempo aplicables (cinco).

Valor Presente de Monto Único de $1

www.principlesofaccounting.com/art/fv.pv.tables/pvof1.htm

El valor actual actual de pagar $1 millón en cinco años asumiendo una tasa de interés anual del 10 por ciento es de $1 millón por 0.62092 o $620,920. Este es el monto de la deuda en el momento actual (conocido como el principal) antes de que cualquier interés futuro se devenga a lo largo del tiempo. Matemáticamente, el interés para estos cinco años se ha calculado y eliminado para llegar a esta cifra. Es el costo histórico de la patente, el valor presente de los flujos de efectivo sin ningún interés futuro. El resto del pago ($379,080) será reportado como gasto por intereses por parte del comprador durante los siguientes cinco años utilizando una tasa anual del 10 por ciento. El total ($620,920 para la patente más $379.080 intereses) equivale al pago de $1 millón.

Las entradas de diario para el primer año son las siguientes. El interés a reconocer para este primer año es de $62,092 o 10 por ciento del saldo principal de ese año ($620,920) 4.

Avise en la entrada del 31 de diciembre que no se pagan intereses en esa fecha. El pago de este cargo adicional ocurre en cinco años cuando se tiene que pagar el $1 millón y no sólo $620,920. Debido a que los intereses se reconocieron en el primer año pero no se pagaron, el monto del pasivo (el principal) ha crecido. El incremento de la deuda para reflejar el devengo de intereses se denomina “capitalización”. Siempre que se reconozcan intereses pero no se paguen, se agrava lo que significa que se suma al principal del pasivo.

En el segundo año, el gasto por intereses a reconocer es mayor debido a que el principal ha aumentado de $620,920 a $683,012 ($620,920 más $62,092) como resultado de la capitalización del interés del Año Uno. La capitalización continua eleva el principal cada año para que el gasto también aumente.

Estas entradas de la revista muestran que se logran tres objetivos mediante el reporte.

- La patente se registra a su costo histórico de $620.920.

- El pasivo aumenta a través de la capitalización a $1 millón a partir de su fecha de vencimiento.

- Se reconoce un gasto por intereses de $379,080 a lo largo del quinquenio ($62,092 + $68,301 + $75,131 + $82,644 + $90,912). Si bien no se mencionaron intereses en el contrato, los PCGA de Estados Unidos requieren que se compute y se informe a lo largo de estos cinco años.

Enlace a pregunta de opción múltiple para fines prácticos: http://www.quia.com/quiz/2092946.html

Enlace a pregunta de opción múltiple para fines prácticos: http://www.quia.com/quiz/2092965.html

Enlace a pregunta de opción múltiple para fines prácticos: http://www.quia.com/quiz/2092947.html

Enlace a pregunta de opción múltiple para fines prácticos: http://www.quia.com/quiz/2092966.html

Enlace a pregunta de opción múltiple para fines prácticos: http://www.quia.com/quiz/2092910.html

Pregunta: ¿La aplicación del valor presente cambia sustancialmente si se paga efectivo cada año y no como una suma global al término del plazo? ¿Qué reporte es apropiado si un activo intangible se compra haciendo un pago inicial hoy seguido de una serie de pagos en el futuro?

Para ilustrar, supongamos que una compañía adquiere un copyright de un artista pagando 10.000 dólares el 1 de enero, Año Uno, y prometiendo $10,000 adicionales al inicio de cada año siguiente con el pago final el 1 de enero, Año Cinco. El monto total es de $50,000. No se pagan intereses por separado. ¿Cuál es el costo histórico a reportar para este activo intangible y qué intereses deben registrarse sobre el pasivo en estos años futuros?

Respuesta: Aunque el efectivo se transporta durante un periodo prolongado de tiempo en esta compra, no se está pagando explícitamente una tasa de interés razonable. Así, una vez más, es necesario un cálculo del valor presente para sacar una cantidad adecuada de interés y dejar solo el costo del activo. El valor presente de los pagos (el principal) es el efectivo pagado después de que se eliminen matemáticamente todos los intereses futuros. Ese proceso no ha cambiado. Aquí, el efectivo no se transporta como una sola cantidad sino como una anualidad, una cantidad igual que se paga a intervalos de tiempo iguales. Una anualidad puede ser bien una anualidad ordinaria con pagos realizados al final de cada periodo o bien una anualidad adeudada con pagos que comienzan inmediatamente al inicio de cada periodo.

La serie específica de pagos en esta cuestión crea un patrón de vencimiento de anualidad debido a que los primeros 10,000 dólares se transportan cuando se firma el contrato. Como antes, se puede construir una fórmula matemática para determinar el factor de valor presente aplicable 6.

donde i es la tasa de interés apropiada y n es el número de períodos de pago.La fórmula matemática para determinar el valor presente de una anualidad ordinaria de $1 por periodo es valor presente de una anualidad ordinaria = (1 — 1/ [1 + i] n)/i,

donde i es la tasa de interés apropiada y n es el número de periodos de pago. También se pueden usar tablas, una calculadora o una hoja de cálculo de computadora. Si se asume que una tasa razonable es del 12 por ciento anual, el valor presente de una anualidad de $1 anual adeudada por cinco periodos con una tasa de 12 por ciento es 4.0374 7.

Valor Presente de una Anualidad Adeudada de $1 por Periodo

www.principlesofaccounting.com/art/fv.pv.tables/pvforannuitydue.htm

Asumiendo una tasa de interés anual del 12 por ciento, el valor presente de pagar $10,000 anuales por cinco años comenzando inmediatamente es de $10,000 veces 4.03735 o $40,374 (redondeado). Para anualidades, el cálculo se construye de manera que se debe multiplicar aquí un solo pago ($10,000) en lugar del monto total en efectivo ($50,000). Del total, $40,374 (el valor actual) se está pagando por los derechos de autor con los $9,626 restantes ($50,000 en efectivo total menos $40,374) que representan el costo de los intereses durante este periodo. Para reiterar, el cálculo del valor presente elimina los intereses del flujo de caja total para que solo quede el principal (la cantidad que se paga por el activo).

La entrada inicial en el diario para registrar esta adquisición es la siguiente. Debido a que aún no ha pasado el tiempo, se omiten los intereses.

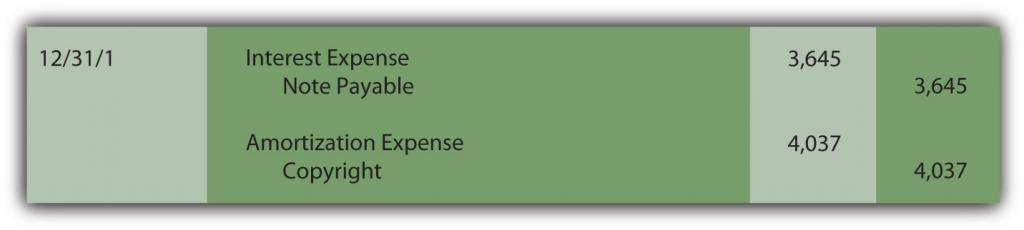

Al término del primer año, los gastos por intereses sobre el pasivo del periodo deberán reconocerse junto con la amortización del costo del derecho de autor (asumir una vida de diez años y sin valor residual). El interés para el periodo es el principal de $30,374 del pasivo multiplicado por la tasa razonable del 12 por ciento o $3,645 (redondeado). Debido a que no se pagan intereses explícitamente en este contrato, todos los intereses están compuestos. La amortización del costo del activo es de 40.374 dólares divididos por diez años o $4,037.

El siguiente pago programado se realiza el 1 de enero, Año Dos y reduce el monto del pasivo.

Al término del Segundo Año, tanto los intereses sobre el pasivo como la amortización del costo del activo deben reconocerse nuevamente para reflejar el paso de otro periodo. La cifra de amortización sigue siendo la misma (suponiendo aplicación del método de línea recta) pero los intereses deben ser recalculados. El principal fue de 30.374 dólares para el primer año pero luego se agregaron intereses de $3,645 al pasivo al término de ese periodo seguido de un pago de 10,000 dólares.

Así, para el segundo año, el monto principal del pasivo es de 24.019 dólares y el interés, a la tasa razonable de 12 por ciento, es de $2,882 (redondeado).

Este patrón de entradas continuará hasta que el pasivo haya sido extinguido y el costo capitalizado del activo amortizado completamente a gasto.

Llave para llevar

Las empresas a menudo retrasan los pagos en efectivo por compras durante años. Si los intereses se calculan y pagan en el ínterin, el precio de compra y los intereses son fáciles de diferenciar. La contabilidad es sencilla. No obstante, si no se especifican pagos de intereses, se realiza un cálculo del valor presente para separar el monto pagado por el activo de los intereses. El monto resultante (el valor presente) se reconoce inicialmente tanto para el activo como para el pasivo. El interés se reconoce cada periodo y se compone (se suma al principal del pasivo) ya que no se paga en su momento. Los pagos en efectivo pueden ser una sola cantidad o una anualidad (un flujo de pagos iguales realizados a intervalos de tiempo iguales). Una anualidad puede ser una anualidad ordinaria (los pagos se realizan al final de cada periodo) o una anualidad adeudada (los pagos comienzan inmediatamente y se realizan al inicio de cada periodo).

Hablar con un verdadero profesional de la inversión (Continuación)

A continuación se presenta una continuación de nuestra entrevista con Kevin G. Burns.

- >

- > Pregunta: El fondo de comercio es uno de los saldos más incomprendidos en cualquier conjunto de estados financieros. Por ejemplo, a finales de 2008, Procter & Gamble reportó un fondo de comercio de casi 57 mil millones de dólares. Muchos inversionistas serios probablemente no están seguros de qué hacer con ese número. ¿Cómo se tiene en cuenta el saldo reportado para el fondo de comercio en su toma de decisiones?

- > Kevin Burns: No soy un gran fan de la buena voluntad. Es demasiado subjetivo y francamente no estoy seguro de que proporcione información creíble. ¿Cómo valoras algo desde un punto de vista contable que realmente no puedes medir, tocar o sentir? No se puede pedir prestado en su contra. El saldo de fondo de comercio es irrelevante para el tipo de inversión que hago donde me interesan más los valores de los activos y cuáles son los valores reales de mercado para esos activos. Mi sentimiento sobre la buena voluntad es un poco como mi sentimiento por las notas al pie de página financieras. Prefiero empresas que puedan explicar cómo tienen valor y ganan dinero sin depender demasiado de ninguna de las dos.

Videoclip

- >Unnamed Author habla sobre los cinco puntos más importantes del Capítulo 11 “En un Conjunto de Estados Financieros, ¿Qué Información Se Transporta sobre Activos Intangibles?” .

1 Se aplican reglas similares cuando se vende un activo y el dinero se va a cobrar en un periodo de años futuros. Para mayor comodidad, las ilustraciones de este capítulo se centrarán en los pagos en efectivo realizados en una adquisición.

2 El Consejo de Principios Contables (APB) fue el principal grupo encargado de crear los PCGA estadounidenses desde 1962 hasta 1973, cuando fue reemplazado por el Consejo de Normas de Contabilidad Financiera (FASB). Durante esos años, la APB produjo treinta y un dictámenes. Su Dictamen 21, “Intereses de Cuentas a Cobrar y Cuentas a Pagar” fue emitido en agosto de 1971 y estableció las reglas aquí descritas. Dentro de la nueva Codificación de Normas Contables, la información sobre el reporte de interés se puede encontrar en FASB ASC 835-30.

3 En una hoja de cálculo Excel, el valor presente de $1 al 10 por ciento durante cinco años se puede derivar ingresando en una celda lo siguiente: =PV (.10,5,1, ,0).

4 Aquí se demuestra el método de tasa efectiva para calcular el interés. El saldo principal se multiplica por la tasa de interés razonable para obtener la cantidad de interés a registrar cada periodo. El método de tasa efectiva es el enfoque preferido de acuerdo con los PCGA de Estados Unidos. En el Capítulo 14 “En un Conjunto de Estados Financieros, ¿qué información se transmite sobre los pasivos no corrientes como los bonos?” , también se demuestra un método alternativo conocido como método de línea recta. También está permitido si las diferencias no son vistas como materiales.

5 Si los cálculos y anotaciones son todos correctos, el pasivo será de $1 millón al término de cinco años. En el cálculo del valor presente, el interés se eliminó a una tasa anual del 10 por ciento y luego se volvió a poner cada año a través de la capitalización a la misma tasa. Debido a que algunas cifras se redondean en estos cómputos, el monto final del interés puede tener que ajustarse en unos pocos dólares para llegar al total de $1 millón.

6 La fórmula matemática para determinar el valor presente de una anualidad adeudada de $1 por periodo es el valor presente de una anualidad adeudada = [(1 — 1/ [1 + i] n)/i] × (1 + i),

7 En una hoja de cálculo Excel, el valor presente de una anualidad de $1 anual adeudada por cinco periodos a una tasa razonable de 12 por ciento se calcula escribiendo los siguientes datos en una celda: =PV (.12,5,1, ,1). Si ésta hubiera sido una anualidad ordinaria debido a que el pago inicial se retrasó hasta el final del primer periodo, el valor presente de ese $1 anual anualidad ordinaria es =PV (.12,5,1, ,0).