13.5: Ejercicios de fin de capítulo

- Page ID

- 58861

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Preguntas

- ¿Cuál es la diferencia entre un pasivo corriente y un pasivo no corriente?

- Dé un ejemplo de un pasivo corriente y un pasivo no corriente.

- ¿Por qué es importante que una empresa pueda pagar sus pasivos a medida que vencen?

- ¿Por qué los usuarios de estados financieros están particularmente preocupados por la cantidad de pasivos corrientes que tiene una empresa?

- ¿Cómo se calcula la relación corriente de una empresa?

- ¿Cuáles son las tres características de los pasivos según FASB?

- ¿Qué son los “pasivos devengados”?

- ¿Cómo contabilizan las empresas las tarjetas regalo que ha vendido?

- Definir “compromisos”.

- ¿Qué dos criterios deben cumplirse para que una empresa registre una contingencia?

- Dar tres ejemplos de posibles contingencias que una empresa reportaría.

- ¿Cómo reportaría una empresa una contingencia que es “razonablemente posible”?

- ¿Cómo reportaría una compañía una contingencia donde la posibilidad de pérdida es “remota”?

- ¿Cómo se reportan las ganancias contingentes?

- ¿Cómo debería una empresa estimar pasivos como las garantías de productos?

- ¿Cómo se calcula la edad de las cuentas por pagar?

Verdadero o Falso

- ____ Las ganancias contingentes solo deben registrarse si son probables y pueden estimarse razonablemente.

- ____ Una relación corriente menor a uno significa que una compañía tiene más activos corrientes que pasivos corrientes.

- ____ Una nota pagadera a largo plazo es un ejemplo de un pasivo corriente.

- ____ La reconfiguración de los estados financieros debe ocurrir si una empresa intenta engañar a los inversionistas subestimando sus pasivos.

- ____ Las garantías integradas y extendidas deben contabilizarse de la misma manera.

- ____ Al estimar su responsabilidad de garantía, una empresa debe considerar cosas como el estado de la economía.

- ____ Los pasivos contingentes deben ser reportados en el balance si ambos son probables y pueden estimarse razonablemente.

- ____ La edad de las cuentas por pagar puede ayudar a los usuarios a determinar si una empresa tiene problemas para pagar sus facturas.

- ____ Los ingresos no devengados y las cuentas por cobrar son ejemplos de pasivos corrientes.

- ____ Los pasivos por tarjetas regalo y partidas similares deben mantenerse en el balance general hasta que se canjeen, independientemente del tiempo que lleve.

Opción Múltiple

- ¿Cuál de los siguientes no es normalmente un pasivo corriente?

- Cuentas por pagar

- Bonos por pagar

- Intereses por pagar

- Impuestos sobre la renta por pagar

- Sierra Inc. fabrica electrodomésticos ecológicos. Ofrece un estándar de garantía de dos años. En el Año 1, Sierra vendió 450 mil tostadoras. La experiencia pasada le ha dicho a Sierra que aproximadamente el 4 por ciento de las tostadoras requieren reparación a un costo promedio de $10 cada una. Durante el Año 1, Sierra realmente gasta $38,000 y durante el Año 2, Sierra realmente gasta $105,000. ¿Cuál es el saldo en la cuenta de responsabilidad de garantía al final del año 2?

- $180,000

- 143,000

- $38,000

- $37,000

- Reportar pérdidas contingentes pero no ganancias contingentes es un ejemplo de qué principio contable?

- Coincidencia

- Conservadurismo

- Va preocupación

- Costo/beneficio

- Watkins Inc. tiene los siguientes activos:

Efectivo $400 Inventario $730 Renta Prepagada $460 Equipo $4,000 - >Cuenta con los siguientes pasivos

Cuentas por Pagar $560 Ingresos no devengados $200 Nota a pagar a largo plazo $3,500 - > ¿Cuál es la relación actual de Watkins?

- 1.31

- 1.49

- 2.09

- 1.14

- Las siguientes cifras aparecieron en los estados financieros de Whazzit correspondientes al ejercicio:

Costo de los bienes vendidos $1,968,000 Inicio de inventario 238,000 Finalización de inventario 249,000 Cuentas por pagar 167,000 - > ¿Cuál era la edad de cuentas por pagar de Whazzit?

- 31.1 día

- 47.9 días

- 42.3 días

- 30.8 días

- Maxout Company vende computadoras. Las computadoras tienen una garantía integrada de un año, pero los clientes pueden optar por comprar una garantía extendida que cubra la computadora por dos años más allá de eso. El costo de la garantía extendida es de $200. ¿Qué entrada en el diario haría Maxout al final del segundo año después de la compra de la computadora, suponiendo que el cliente también compre la garantía extendida?

-

Figura 13.19

-

Figura 13.20

-

Figura 13.21

-

Figura 13.22

-

- ¿Cuál de los siguientes no es un criterio que deba cumplirse para que un artículo se clasifique como pasivo?

- Es un cierto sacrificio futuro

- El sacrificio proviene de los bienes o servicios de la entidad

- Es un probable sacrificio futuro

- Surge de una obligación presente que resulta de una transacción pasada

Problemas

- Knockoff Corporation hace una unidad de videojuegos conocida como el GII. Durante el mes de junio, ocurrieron las siguientes transacciones. Registre las entradas de diario necesarias para a—e.

- Knockoff compró $300,000 de inventario de materias primas a cuenta.

- La empresa incurre en gastos salariales de 45 mil dólares, que no se pagarán hasta principios de julio.

- La imitación le debe al IRS y a otras entidades gubernamentales 120,000 dólares en impuestos.

- OK Buy realiza un pedido anticipado de Giis y paga Knockoff $23,000. Los Giis serán enviados en julio.

- Knockoff le debe a un banco local $4,000 en intereses.

- Si Knockoff tiene $800,000 en activos corrientes, y todos los pasivos corrientes se dan en a—e arriba, ¿cuál es la relación corriente de Knockoff?

- El principal competidor de Knockoff, PlayItAgain, tiene una relación actual de 2.1. Estás tratando de decidir en qué empresa invertir. ¿Qué relación actual prefieres? ¿Por qué?

- OK Buy vende tarjetas regalo en diversas denominaciones. A la compañía le gusta venderlas porque recibe el efectivo de inmediato, pero sabe que un cierto porcentaje nunca se canjeará por mercancía. El 1 de diciembre, OK Buy tenía un saldo en ingresos no devengados por ventas de tarjetas regalo de 728,000 dólares.

- Durante diciembre, OK Buy vendió 578,000 dólares adicionales en tarjetas regalo. Preparar esta entrada de diario.

- Durante diciembre, se canjearon tarjetas regalo por valor de 327,000 dólares para comprar inventario que originalmente había costado OK Comprar $190,000. Preparar estas entradas de diario.

- El 31 de diciembre, el contador de OK Buy determina que el 3 por ciento de las tarjetas regalo pendientes nunca se canjearán por diversas razones. Ella utilizó la historia pasada para ayudar a determinar esta cifra. Preparar una entrada de diario si es necesario.

- ¿Cuál es el saldo en la cuenta de ingresos no devengados de OK Buy al 31 de diciembre después de que se hayan registrado todas las transacciones anteriores?

- Ingalls Company es una joyera fina ubicada en un centro comercial en una ciudad mediana. Durante el 20X4 de diciembre ocurre un lamentable accidente. La señora Rita Yeargin tropieza sobre un gigante, cantando a Rudolph creado por la compañía de administración del centro comercial y se fue extendiendo a la tienda de Ingalls donde se rompió la cabeza en una vitrina. Pasó varios días en el hospital con un esguince de tobillo, codo magullado y una conmoción cerebral. Antes de que termine el año, el abogado de la Sra. Yeargin presenta papeles para demandar tanto a la compañía de administración de centros comerciales como a Ingalls por $1,000,000. La aseguradora de Ingalls le dice que su póliza no cubre accidentes que involucran gigantes, cantando Rodolfos. El abogado de Ingalls le dice que es difícil adivinar qué podría hacer un jurado en este caso. Estima que Ingalls probablemente será responsable de sólo el 20 por ciento de los mil millones de dólares ya que el Rudolph en realidad pertenece al centro comercial.

- Determine si Ingalls necesita registrar una entrada de diario el 31 de diciembre de 20X4 y, de ser así, registrarla.

- Sadler Corporation produce cortadoras de césped. Las cortadoras de césped vienen con una garantía de tres años. Durante 20X6, Sadler vendió 20,000 cortadoras de césped que costaron $5,800,000 para fabricar por $10,000,000 en efectivo. El contador de Sadler estima que el 10 por ciento necesitará ser reparado en algún momento durante los próximos tres años a un costo promedio de 37 dólares por cortadora de césped.

- Hacer la entrada de diario para registrar la venta de las cortadoras de césped en 20X6.

- Registrar gastos de garantía para 20X6.

- Durante 20X7, Sadler gasta $24,000 para reparar las cortadoras de césped. Grabe esto.

- Al final de 20X7, el contador de Sadler reevalúa las estimaciones de garantía. La contadora considera que la responsabilidad real de la garantía puede ser superior a sus estimaciones originales. Ahora cree que deberían agregarse 17,000 dólares adicionales. Hacer la entrada de diario necesaria.

- Durante 20X8, Sadler gasta $60,000 para reparar las cortadoras de césped. Grabe esto.

- The Eyes Have It vende gafas personalizadas con garantía integrada de un año. Los clientes pueden adquirir una garantía extendida de un año más allá de eso. Durante 20X7, la compañía vendió 52 mil pares de anteojos por $1,000,000. Los clientes que compraron el 75 por ciento de esos pares también compraron la garantía extendida de un año. Esto trajo 200 mil dólares en efectivo.

- Registrar la venta de las garantías extendidas en 20X7.

- Supongamos que durante 20X9, la compañía gastó $34,000 para reparar vidrios bajo la garantía extendida. Registrar esta entrada.

- Registrar la entrada que harán los ojos cuando caduquen las garantías extendidas.

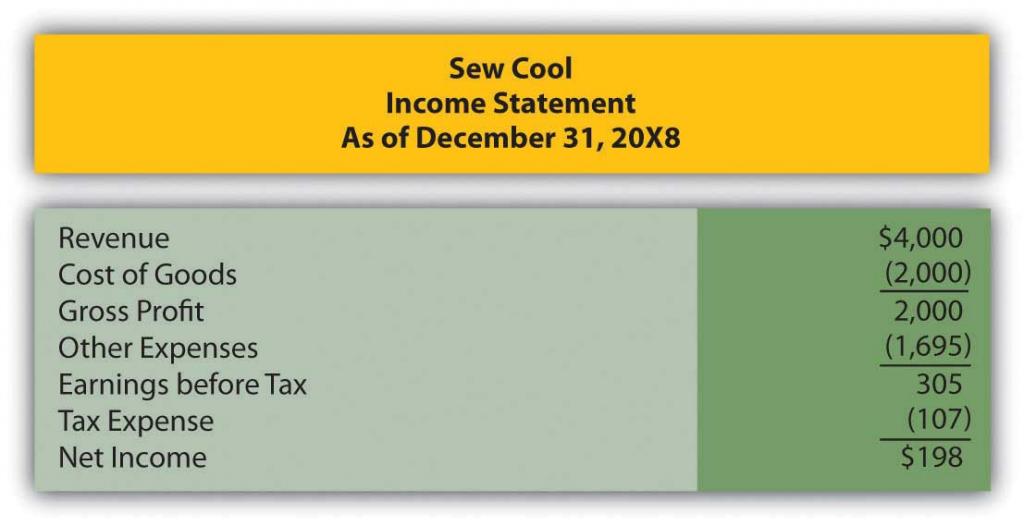

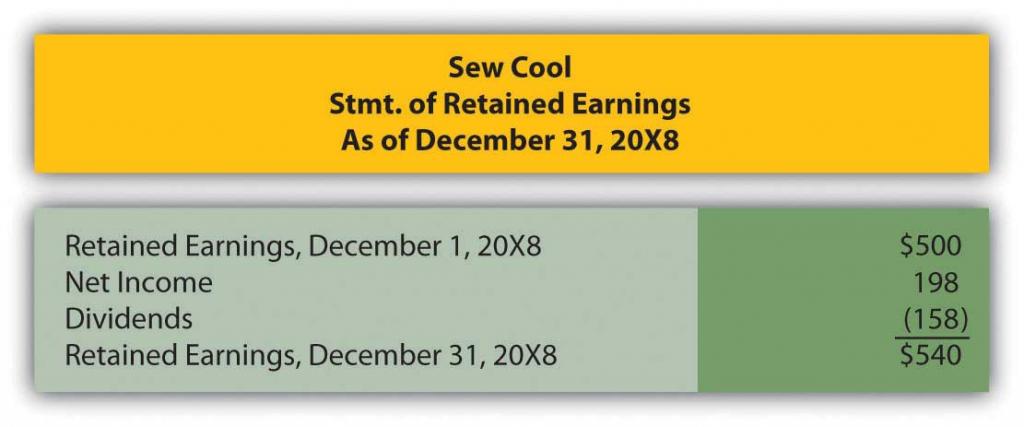

- En varios capítulos pasados, hemos conocido a Heather Miller, quien inició su propio negocio, Sew Cool. A continuación se muestran los estados financieros correspondientes al mes de diciembre. Para calcular la antigüedad de las cuentas por pagar, supongamos que comenzar el inventario el 6/1/20X8, cuando Sew Cool inició negocios, era cero. Además, supongamos que Sew Cool solo estuvo en el negocio por 210 días.

Figura 13.23 Sew Cool Estados Financieros

Figura 13.24

Figura 13.25

- >Con base en los estados financieros determinan lo siguiente:

- Relación de corriente

- Edad de las cuentas por pagar

Problema Integral

Este problema se llevará a través de varios capítulos, construyendo en dificultad. Permite a los estudiantes practicar continuamente habilidades y conocimientos aprendidos en capítulos anteriores.

- >En el capítulo 12 “En un conjunto de estados financieros, ¿qué información se transporta sobre las inversiones de capital?” , usted preparó declaraciones de Webworks para diciembre. Se incluyen aquí como punto de partida para enero.

Figura 13.26 Estados Financieros de Webworks

Figura 13.27

Figura 13.28

- >Los siguientes eventos ocurren durante enero:

- >a. Webworks inicia y completa siete sitios web más y factura a los clientes por $4,500.

- >b. Webworks compra suministros por valor de $100 a cuenta.

- >c. A principios de enero, Webworks contaba con catorce teclados con un costo de 113 dólares cada uno y veinte unidades flash que se habían anotado a 5 dólares cada uno en diciembre debido a la obsolescencia. Webworks utiliza FIFO periódico para costar su inventario.

- >d. a cuenta, Webworks compra sesenta y cinco teclados por 117 dólares cada uno y noventa de las nuevas unidades flash por $20 cada uno.

- >e. Webworks paga a Nancy $775 por su trabajo durante las tres primeras semanas de enero.

- >f. Webworks cancela una cuenta por cobrar a partir de octubre por un monto de $150 porque la cobranza parece poco probable.

- >g. Webworks recibe 450 dólares por adelantado para diseñar un sitio web para un salón local. Los trabajos no comenzarán en el sitio Web hasta febrero.

- >h. Webworks vende sesenta teclados por $9,000, las veinte unidades flash antiguas por $100 y ochenta de las nuevas unidades flash por $2,400 en efectivo.

- >i. Durante enero, Webworks recibe aviso de que uno de sus antiguos clientes no está contento con el trabajo realizado. Cuando Webworks se niega a reembolsar el dinero del cliente, el cliente decide demandar por lo que pagó más daños por su “dolor y sufrimiento”, que llega a $5,000. Un abogado amigo de la mamá de León cree que la demanda no tiene mérito y que Webworks probablemente no tendrá que pagar nada.

- >j. Webworks recauda $5,000 en cuentas por cobrar.

- >k. Durante enero, Webworks vende todas sus acciones en Empresa XYZ por $8 por acción. Webworks había comprado originalmente sesenta acciones por $5 y se vendían por $6 por acción en la última fecha del balance general.

- >l. Webworks paga $200 por publicidad que se extenderá en los próximos dos meses.

- >m. Webworks paga sus salarios pagaderos a partir de diciembre.

- >n. Webworks compró 175 acciones de QRS Company por $10 por acción. Webworks considera que esto es una seguridad disponible para la venta.

- >o. webworks paga $9,000 de sus cuentas por pagar.

- >p. Webworks le paga a León un salario de $2,000.

- >q. Webworks prepaga $600 en renta para los meses de enero, febrero y marzo.

- >r. QRS Company paga a Webworks un dividendo de $30.

- >s. Webworks paga impuestos de $1,000 en efectivo.

- >

- >Requerido:

- >A. Preparar entradas de diario para los eventos anteriores.

- >B. Registrar los asientos del diario en las cuentas T.

- >C. Prepare un saldo de prueba no ajustado para Webworks para enero.

- >D. Prepare entradas de ajuste para lo siguiente y colóquelas en sus cuentas T.

- >

- >t. Webworks le debe a Nancy $200 por su trabajo durante la última semana de enero.

- >u. Los padres de Leon le hicieron saber que Webworks debe 320 dólares para la factura de luz. Webworks les pagará en febrero.

- >v. Webworks determina que tiene $40 en suministros restantes a finales de enero.

- >w. La renta prepagada debe ajustarse por la porción de enero.

- >x. La publicidad prepagada debe ajustarse por la porción de enero.

- >y. Webworks continúa acumulando deudas incobrables al 10 por ciento de las cuentas por cobrar.

- >z. Webworks continúa depreciando sus equipos a lo largo de cuatro años y sus muebles a lo largo de cinco años, utilizando el método de línea recta.

- >

- >i. El contrato de licencia debe ser amortizado a lo largo de su vida de un año.

- >ii. QRS Company venderá por $9 por acción el 31 de enero.

- >iii. Registrar el costo de los bienes vendidos.

- >

- >E. Preparar un saldo de prueba ajustado.

- >F. Preparar estados financieros correspondientes al mes de enero.