14.7: Ejercicios de fin de capítulo

- Page ID

- 58784

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Preguntas

- ¿Cuáles son algunos de los riesgos para una empresa de tener deuda?

- ¿Qué es la quiebra?

- Nombrar tres ventajas del financiamiento con deuda.

- Define “nota”.

- Define “vínculo”.

- ¿En qué se diferencian las notas y los bonos

- Definir el “valor nominal” de una nota o bono.

- ¿Cuáles son algunas de las formas en que se puede estructurar un pago de una nota o un bono?

- Define “seguridad”.

- Define “obligación”.

- ¿Por qué se incluyen convenios en los contratos de préstamo?

- Definir bono “cupón cero”.

- Definir “tasa de interés efectiva”.

- ¿En qué se diferencian un vínculo a término y un enlace serial?

Verdadero o Falso

- ____ Los bonos de cupón cero se llaman así porque las empresas no registran gastos por intereses sobre ellos.

- ____ Una ventaja del financiamiento de deuda es que los intereses son deducibles de impuestos.

- ____ Los acreedores de una empresa pueden obligarla a la quiebra si no puede pagar sus deudas.

- ____ Los bancos suelen cobrar a las empresas más fuertes tasas de interés más altas que las más débiles porque las empresas fuertes pueden pagarlo mejor.

- ____ El apalancamiento financiero se refiere a la capacidad de una compañía para pagar sus deudas anticipadamente, evitando el pago de intereses.

- ____ Existen convenios de deuda para producir al acreedor.

- ____ Cuando una empresa emita un bono entre fechas de interés, el primer pago de intereses será menor.

- ____ Las empresas deben utilizar el método de tasa de interés efectiva para calcular y registrar los intereses.

- ____ Una deuda es una deuda que no está asegurada.

- ____ El valor de vencimiento de un bono es la cantidad que la compañía necesitará devolver.

Opción Múltiple

- ¿Cuál de los siguientes no es un tipo de vínculo?

- Madurez

- Cupón cero

- Serial

- Término

- Kitten Inc. emitió $105,000 en bonos el 1 de septiembre. La tasa de interés anual es del 6 por ciento y los intereses se pagan sobre los bonos cada 30 de junio y 31 de diciembre. Cuando se emitan los bonos el 1 de septiembre, ¿cuánto efectivo cobrará la compañía?

- $105,000

- $1,050

- $106,050

- $103,950

- ¿Cuál de los siguientes es un acuerdo que los deudores firman como parte de la obtención de un préstamo que sirve para proteger a un acreedor?

- Seguridad

- Fianza a plazo

- Apalancamiento

- Pacto

- ¿Cuál de las siguientes no es una razón por la que las empresas piden prestado dinero?

- Para recaudar los fondos necesarios

- Los intereses son deducibles de impuestos

- Los acreedores no tienen control sobre la compañía

- Los acreedores no se convierten en propietarios de la empresa

- ¿Cuál de los siguientes se refiere a un activo que un acreedor podría tomar de un deudor si el deudor no paga un préstamo?

- Intereses

- Seguridad

- Pacto

- Madurez

- Krystal Corporation emitió 100 mil dólares con una tasa de interés declarada del 4 por ciento el 1 de enero. La tasa efectiva de interés en esa fecha fue del 6 por ciento y los intereses se pagan semestralmente el 30 de junio y el 31 de diciembre. Los lazos maduran dentro de diez años. ¿Qué cantidad estarían dispuestos los tenedores de bonos a pagar a Krystal el 1 de enero por los bonos?

- $100,000

- $85,123

- $85,280

- $140,000

Problemas

- Joni Corporation toma prestados 500.000 dólares de Friendly Bank el 1 de febrero de 20X8. El principal no será reembolsado hasta el final de seis años, pero los pagos de intereses vencen cada 1 de febrero y 1 de agosto. La tasa de interés es de 4 por ciento anual. Registrar la entrada de diario necesaria para cada uno de los siguientes:

- La firma del préstamo

- El pago de intereses el 1 de agosto de 20X8

- El devengo de intereses al 31 de diciembre de 20X8

- El pago de intereses el 1 de febrero de 20X9

- Colson Corporation emite bonos para financiar una expansión de su línea de trajes de baño calientes. Los 50 mil dólares en bonos se emiten el 1 de abril de 20X4 y pagan intereses por la cantidad de 5 por ciento anual. Los pagos de intereses se realizan semestralmente, cada 1 de abril y 1 de octubre. Registrar la entrada de diario necesaria para cada uno de los siguientes:

- La emisión de los bonos

- El pago de intereses el 1 de octubre de 20X4

- El devengo de intereses al 31 de diciembre de 20X4

- El pago de intereses el 1 de abril de 20X4

- Asumir los mismos hechos que en el problema 2 anterior, pero en lugar de emitir los bonos el 1 de abril de 20X4, los bonos se emiten el 1 de julio de 20X4. Registrar la entrada de diario necesaria para cada uno de los siguientes.

- La emisión de los bonos

- El pago de intereses el 1 de octubre de 20X4

- El devengo de intereses al 31 de diciembre de 20X4

- El pago de intereses el 1 de abril de 20X4

- Keller Corporation ofrece un bono de cupón cero de $80,000 el 1 de enero de 20X5. Vencerá el 31 de diciembre de 20X7. Posibles tenedores de bonos y Keller negocian una tasa de interés anual del 7 por ciento sobre los bonos.

- Determinar el monto que los tenedores de bonos estarían dispuestos a pagar el 1 de enero de 20X5.

- Registrar la emisión de los bonos el 1 de enero de 20X5.

- Registrar el devengo de intereses sobre el bono el 31 de diciembre de 20X5.

- Registrar el devengo de intereses sobre el bono el 31 de diciembre de 20X6.

- Registrar el devengo de intereses sobre el bono el 31 de diciembre de 20X7.

- Registrar la redención del bono el 31 de diciembre de 20X7.

- Jaguar Corporation emite bonos a plazo con un valor nominal de 300,000 dólares el 1 de enero de 20X1. Los bonos tienen una tasa de interés declarada de 7 por ciento y una vida de cuatro años. Pagan intereses anualmente el 31 de diciembre. El valor de mercado a la fecha de emisión fue de 9 por ciento. Registre todas las entradas de diario necesarias en las siguientes fechas.

- ¿Cuánto estarían dispuestos los inversionistas a pagar por los bonos el 1 de enero de 20X1?

- Determinar el monto de cada pago anual de intereses en efectivo.

- ¿Cuánto gasto por intereses registraría Jaguar por cada pago?

- Collins Company emite bonos a plazo con un valor nominal de 100.000 dólares el 1 de mayo de 20X3. Los bonos tienen una tasa de interés declarada de 4 por ciento y una vida de diez años. Pagan intereses semestralmente los días 30 de junio y 31 de diciembre. El valor de mercado a la fecha de emisión fue de 6 por ciento. Registre todas las entradas de diario necesarias en las siguientes fechas:

- La emisión de los bonos el 1 de mayo de 20X3

- El pago de intereses el 30 de junio de 20X3

- El pago de intereses a 31 de diciembre de 20X3

- Fitzgerald Corporation emite $3,000,000 en bonos seriales el 1 de agosto de 20X2. Los términos son los siguientes:

- Tiempo hasta la madurez: tres años

- Tasa de interés declarada y efectiva: 7 por ciento, pagada anualmente el 1 de agosto

- Principal a reembolsar al final de cada año: $1,000,000

- Determine las entradas de diario para cada una de las siguientes fechas:

- La emisión de los bonos el 1 de agosto de 20X2

- Acumulación de gastos por intereses al 31 de diciembre de 20X2

- Pago de principal e intereses el 1 de agosto de 20X3

- Acumulación de gastos por intereses al 31 de diciembre de 20X3

- Pago de principal e intereses el 1 de agosto de 20X4

- Acumulación de gastos por intereses al 31 de diciembre de 20X4

- Pago de principal e intereses el 1 de agosto de 20X5

- Chyrsalys Corporation emite 4 millones de dólares en bonos seriales el 1 de enero de 20X5, con una tasa de interés declarada del 3 por ciento. En esta fecha, los inversionistas exigen una tasa de interés efectiva del 4 por ciento. Los términos de los bonos especifican que los intereses y $2,000,000 en principal se pagarán el 1 de enero, 20X6 y 20X7.

- ¿Qué cantidad estarían dispuestos a pagar los inversionistas por los bonos el 1 de enero de 20X5?

- ¿Cuál sería el gasto por intereses al 31 de diciembre de 20X5?

- ¿Qué cantidad de efectivo pagaría Chyrsalys a los inversionistas el 1 de enero de 20X6?

- ¿Cuál sería el gasto por intereses al 31 de diciembre de 20X6?

- ¿Qué cantidad de efectivo pagaría Chyrsalys a los inversionistas el 1 de enero de 20X7?

Problema Integral

Este problema se llevará a través de varios capítulos, construyendo en dificultad. Permite a los estudiantes practicar continuamente habilidades y conocimientos aprendidos en capítulos anteriores.

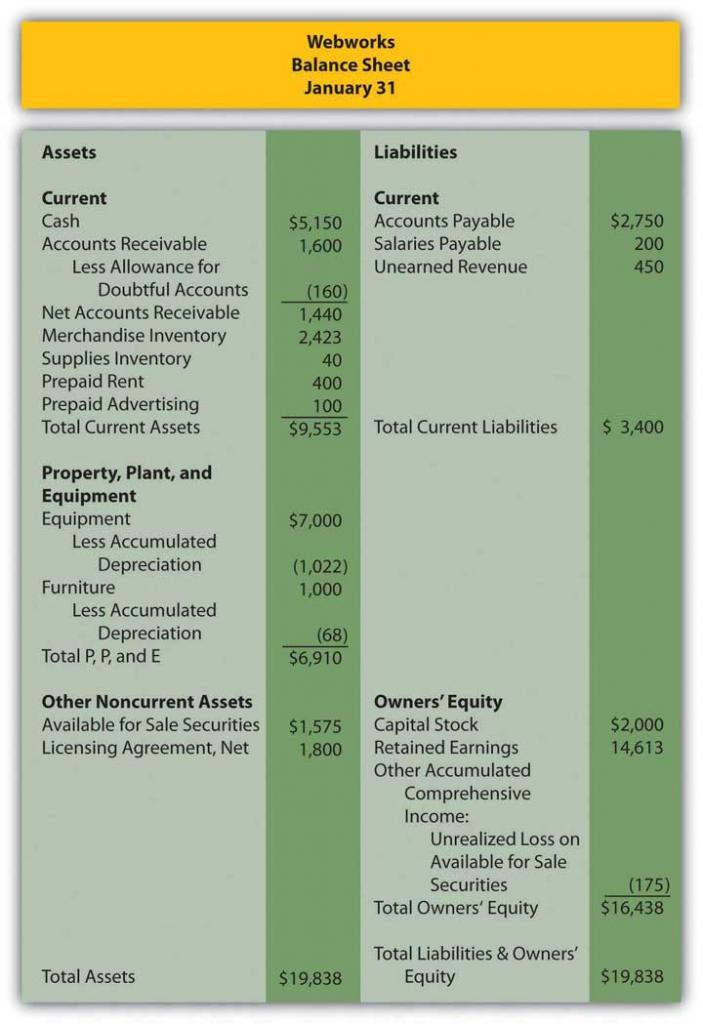

- >En el Capítulo 13 “En un Conjunto de Estados Financieros, ¿qué información se transporta sobre los pasivos corrientes y contingentes?” , usted preparó declaraciones de Webworks para enero. Se incluyen aquí como punto de partida para febrero.

Figura 14.29 Estados Financieros de Webworks

Figura 14.30

Figura 14.31

- >Los siguientes eventos ocurren durante febrero:

- >a. Webworks inicia y completa nueve sitios web más y factura a los clientes por $5,400.

- >b. Webworks compra suministros por valor de $150 a cuenta.

- >c. A principios de febrero, Webworks tenía diecinueve teclados con un costo de 117 dólares cada uno y diez unidades flash con un costo de $20 cada uno. Webworks utiliza FIFO periódico para costar su inventario.

- >d. a cuenta, Webworks compra setenta teclados por 118 dólares cada uno y cien de las nuevas unidades flash por 22 dólares cada uno.

- >e. El 1 de febrero, Webworks toma prestados $3,000 del Banco de Área Local. El préstamo más los intereses devengados serán reembolsados al término de dos años. La tasa de interés es del 6 por ciento.

- >f. Webworks compra nuevos equipos de cómputos para su uso en el diseño de sitios Web. El equipo cuesta $5,500 y se pagó en efectivo.

- >g. Webworks paga a Nancy 800 dólares por su trabajo durante las tres primeras semanas de febrero.

- >h. Webworks vende setenta y cinco teclados por $11,250 y noventa de las nuevas unidades flash por $2,700 en efectivo.

- >i. Webworks recauda $5,200 en cuentas por cobrar.

- >j. Webworks compra cien acciones de RST Company por $18 por acción en efectivo. Esto se considera un valor comercial.

- >k. Webworks paga sus salarios pagaderos a partir de enero.

- >l. Webworks es contratado para diseñar sitios web para un fotógrafo local y panadería. Se paga $600 por adelantado.

- >m. Webworks paga $11,300 de sus cuentas por pagar.

- >n. Webworks le paga a León un salario de $2,000.

- >o. webworks completa el sitio web del salón y gana los 450 dólares pagados en enero.

- >p. RST Company paga a Webworks un dividendo de $25.

- >q. Webworks paga impuestos de $1,558 en efectivo.

- >

- >Requerido:

- >A. Preparar entradas de diario para los eventos anteriores.

- >B. Registrar los asientos del diario en las cuentas T.

- >C. Prepare un saldo de prueba no ajustado para Webworks para febrero.

- >D. Prepare entradas de ajuste para lo siguiente y colóquelas en sus cuentas T.

- >

- >r. Webworks le debe a Nancy 220 dólares por su trabajo durante la última semana de febrero.

- >s. los padres de Leon le hicieron saber que Webworks debe $300 para la factura de luz. Webworks les pagará en marzo.

- >t. Webworks determina que tiene suministros por valor de $70 restantes a fines de enero.

- >u. La renta prepagada debe ajustarse por la porción de febrero.

- >v. La publicidad prepaga debe ajustarse por la porción de febrero.

- >w. Webworks continúa acumulando deudas incobrables al 10 por ciento de las cuentas por cobrar.

- >x. Webworks continúa depreciando sus equipos a lo largo de cuatro años y sus muebles a lo largo de cinco años, utilizando el método de línea recta. El nuevo equipo también se depreciará a lo largo de cinco años utilizando el método de línea recta.

- >y. El contrato de licencia debe ser amortizado a lo largo de su vida de un año.

- >z. QRS Company está vendiendo por $12 por acción y RST se vende por $16 por acción el 28 de febrero.

- >

- >i. Los intereses deben devengarse para febrero.

- >ii. Registrar el costo de los bienes vendidos.

- >

- >E. Preparar un saldo de prueba ajustado.

- >F. Elaborar estados financieros correspondientes al mes de febrero.