16.7: Entidades de Responsabilidad Limitada

- Page ID

- 59606

Una sociedad de responsabilidad limitada (LLC) es una forma “híbrida” de organización empresarial que ofrece la característica de responsabilidad limitada de las corporaciones pero los beneficios fiscales de las sociedades. A los propietarios de LLC se les llama miembros. Al igual que una empresa unipersonal, es posible crear una LLC con un solo miembro. Los miembros de LLC pueden ser individuos u otras LLC, corporaciones o asociaciones. Los miembros de LLC pueden participar en la gestión diaria del negocio.

Los miembros no son personalmente responsables de las deudas del negocio. Al igual que los accionistas de una corporación, los miembros de una LLC arriesgan solo su inversión financiera en la compañía.

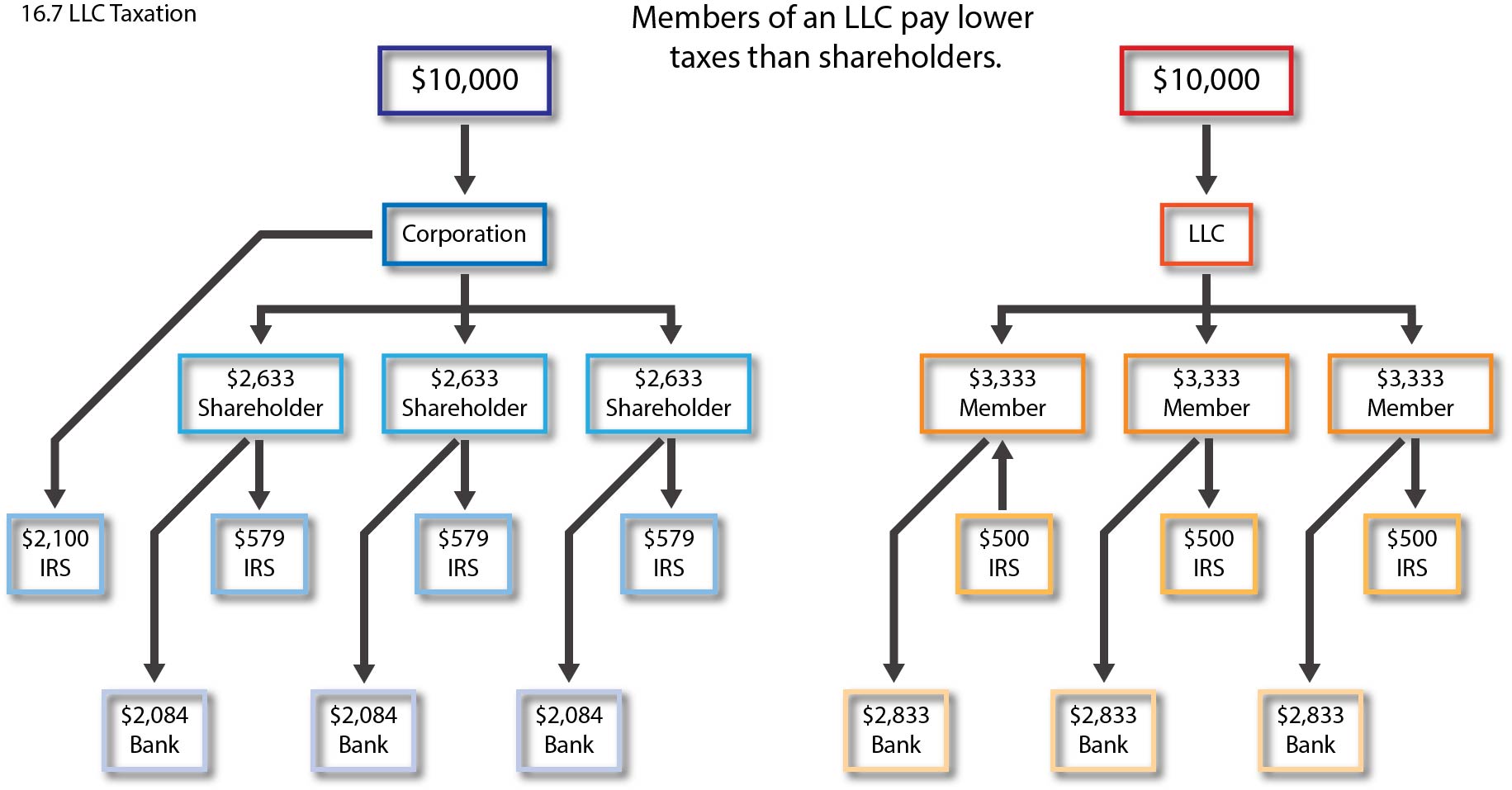

La tributación de las LLC es muy flexible. Cada año la LLC puede elegir cómo se gravará. Puede querer ser gravado como una corporación, por ejemplo, y pagar el impuesto sobre la renta corporativa sobre los ingresos netos. O puede optar por que los ingresos “fluyan a través” de la forma corporativa a los miembros-accionistas, quienes luego pagan el impuesto sobre la renta personal al igual que en una sociedad. La sofisticada planificación fiscal se hace posible con las LLC porque el tratamiento fiscal puede variar según el año.

Figura 16.1 LLC Tributación

Las LLC se forman mediante la presentación de los artículos de organización ante la agencia estatal encargada de fletar entidades empresariales, típicamente el Secretario de Estado. Comenzar una LLC suele ser más fácil que iniciar una corporación. Los estatutos típicos de LLC requieren solo el nombre de la LLC y la información de contacto del agente legal de la LLC. A diferencia de las corporaciones, no hay ningún requisito para que una LLC emita certificados de acciones, mantenga registros anuales, elija una junta directiva, celebre reuniones de accionistas, designe funcionarios o participe en cualquier mantenimiento regular de la entidad. La mayoría de los estados requieren que las LLC tengan las letras “LLC” o las palabras “Sociedad de Responsabilidad Limitada” en el nombre comercial oficial.

Aunque los artículos de organización son todo lo necesario para iniciar una LLC, es aconsejable que los miembros de la LLC celebren un acuerdo de operación de LLC escrito. El acuerdo de operación generalmente establece cómo se administrará y operará el negocio. También puede contener un acuerdo de compra/venta al igual que un acuerdo de asociación. El acuerdo de operación permite a los miembros administrar sus LLC de la manera que deseen.

Dado que las LLC son una entidad legal separada de sus miembros, los miembros deben tener cuidado de interactuar con las LLC a distancia, porque el riesgo de perforar el velo existe tanto con las LLC como con las corporaciones. La recaudación de fondos para una LLC puede ser tan difícil como lo es para una empresa unipersonal, especialmente en las primeras etapas de las operaciones comerciales de una LLC. La mayoría de los prestamistas requieren que los miembros de la LLC garanticen personalmente cualquier préstamo que la LLC pueda obtener. Por último, las LLC no son la forma adecuada para tomar una empresa pública y vender acciones. Afortunadamente, no es difícil convertir una LLC en una corporación, por lo que muchos negocios de nueva creación comienzan como LLC y eventualmente se convierten en corporaciones antes de su oferta pública inicial (IPO).

| Ventajas de las LLC | Desventajas de las LLC |

|

|

Sociedades de Responsabilidad Limitada

Una entidad relacionada con la LLC es la sociedad de responsabilidad limitada, o LLP. Tenga cuidado de no confundir las sociedades de responsabilidad limitada con las sociedades limitadas. Las LLP son como las LLC pero están diseñadas para profesionales que hacen negocios como socios. Permiten que la sociedad pase por ingresos a efectos fiscales, pero retienen una responsabilidad limitada para todos los socios. Los LLP son especialmente populares entre médicos, arquitectos, contadores y abogados. La mayoría de las principales firmas contables ahora han convertido sus formas corporativas en LLP.

Corporaciones Profesionales

Las corporaciones profesionales (PC) son en su mayoría una forma heredada de organización. Es decir, antes de que las LLC y LLP fueran una opción, las PC eran la única opción disponible para los profesionales que querían responsabilidad limitada. Algunos estados aún requieren que médicos, abogados y contadores se organicen como PC.

Si un miembro de un PC comete mala praxis, los activos de la PC están en riesgo junto con los activos personales del miembro que cometió mala praxis. Sin embargo, los bienes personales de los miembros no involucrados no están en riesgo. Las PC no protegen a las personas de su propia mala praxis, sino que ofrecen responsabilidad limitada a miembros inocentes.

Las PC son una entidad imponible separada pero no son entidades fluidas como las asociaciones. Como resultado, la tributación de las PC es complicada y un inconveniente importante de esta forma de entidad comercial.

| Tipo de Organización Empresarial | Facilidad de formación | Financiamiento | Responsabilidad Personal para Propietarios | Impuestos | Facilidad para transferir la propiedad | Existencia Perpetua | Disolución |

| Propietaria Única | Muy fácil | Igual que propietario | Sí | Flujo a través | Debe vender todo el negocio | No | Cuándo y cómo decide el propietario |

| Asociación General | Fácil | Los socios aportan capital | Sí | Flujo a través | Duro | No | Al morir, bancarrota, acuerdo o terminación de la sociedad |

| Sociedad Limitada | Fácil | Los socios aportan capital | El socio general es personalmente responsable; responsabilidad limitada para socios limitados | Flujo a través | Duro | No | Al morir, bancarrota, acuerdo o terminación de la sociedad |

| Corporaciones | Difícil | Vender acciones para obtener capital | No | Sujeto a doble imposición | Fácil | Sí | Por resolución de junta directiva, quiebra u orden judicial |

| S Corporaciones | Difícil | Vender acciones para obtener capital | No | Impuestos sólo sobre dividendos | Restricciones de transferencia | Sí | Por resolución de junta directiva, quiebra u orden judicial |

| Sociedades de Responsabilidad Limitada (LLC) | Mediano | Los miembros hacen aportaciones de capital | No | Flujo a través | Depende del acuerdo de operación | Varía según el estado; sí en la mayoría de los estados | Al morir, bancarrota, acuerdo u orden judicial |

| Sociedades de Responsabilidad Limitada (LLP) | Difícil | Los miembros hacen aportaciones de capital | Los socios que no actúan tienen responsabilidad limitada; la ley estatal varía con respecto a la responsabilidad de los socios en funciones vs. | Flujo a través | Depende del acuerdo de asociación | Depende del acuerdo de asociación | Al morir, bancarrota, acuerdo o terminación de la sociedad |

| Corporaciones Profesionales | Difícil | Los miembros hacen aportaciones de capital | No | Cuestiones fiscales complejas | Traslado restringido a miembros de la misma profesión | Sí, siempre y cuando tenga accionistas | Al morir, bancarrota, acuerdo u orden judicial |