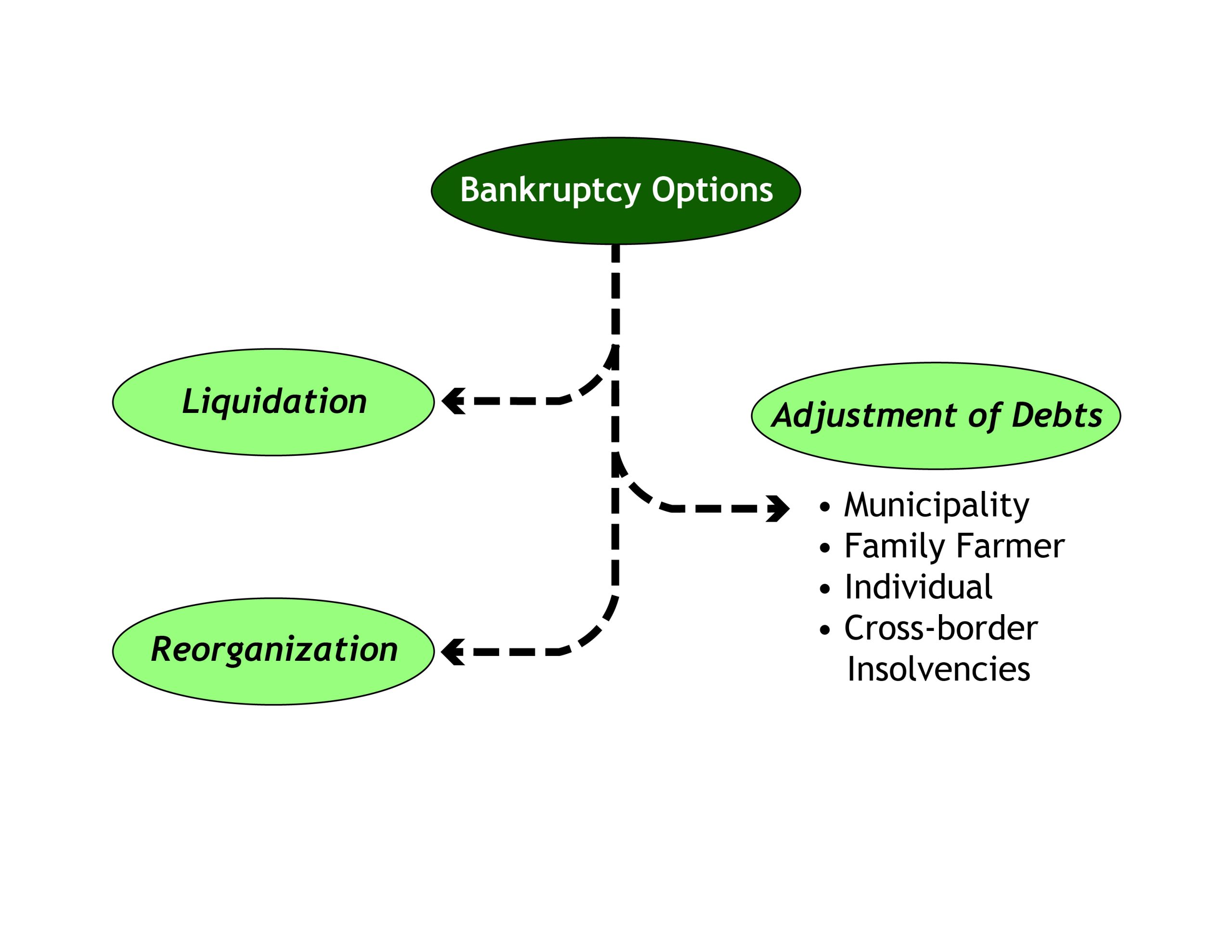

24.2: Tipos de Quiebras

- Page ID

- 59086

Existen tres tipos principales de quiebras bajo las leyes federales de quiebras que más impactan a los negocios. Se identifican por el número de capítulo en el código concursal. Independientemente del tipo de quiebra, existen algunos términos importantes bajo la ley concursal. Un deudor es el individuo o entidad mercantil que debe dinero a otros. Los deudores o bien presentan una petición de quiebra (en una quiebra voluntaria) o se presenta una petición en su contra (en una quiebra involuntaria). Un reclamo es el derecho de pago del deudor. Un acreedor es una persona física, comercial o entidad gubernamental a la que el deudor le debe dinero. Por lo tanto, un acreedor tiene un crédito contra el deudor.

Figura 24.1 Tipos de quiebras

El capítulo 7 del código concursal implica la liquidación de los bienes de un individuo o negocio para satisfacer las demandas de los acreedores. El deudor pierde la mayor parte, si no la totalidad, de los activos corrientes pero mantiene todas las ganancias futuras libres de créditos de los acreedores actuales. Capítulo 7 resultados concursales en el fin de la entidad comercial actual.

Los capítulos 11 y 13, en cambio, tienen por objeto reorganizar y rehabilitar al deudor. El Capítulo 11 puede aplicarse tanto a una persona física como a una entidad comercial, mientras que el Capítulo 13 sólo se aplica a las personas físicas Bajo el Capítulo 11, las empresas continúan operando y sus acreedores tienen derecho a una porción de los activos y ganancias actuales y futuros.

| Capítulo 7 | Capítulo 11 | Capítulo 13 | |

| Objetivo | Liquidación | Reorganización | Reorganización |

| Tipo de Deudor | Individuos y negocios | Individuos y negocios | Individuales |

| Voluntariedad | Voluntaria o involuntaria | Voluntaria o involuntaria | Voluntario |

| Quién distribuye activos | Síndico | Deudor | Síndico |

| Quién selecciona al fideicomisario | Programa de Acreedores o Fideicomisarios | —— | Programa Trustee de Estados Unidos |

| Quién Propone Plan | —— | Deudor y acreedores | Deudor |

| ¿Se necesita aprobación de acreedor? | No | Los acreedores pueden votar pero el tribunal conserva el poder de aprobar plan sin la aprobación del acreedor | No |

| Ingresos Futuros | Deudor mantiene todos los ingresos futuros | Deudor debe pagar deudas bajo plan aprobado por la corte | Deudor debe pagar deudas bajo plan aprobado por la corte |

Para evitar que individuos y empresas utilicen la bancarrota como una herramienta para evitar todas las situaciones financieras negativas, la ley requiere períodos de espera entre las solicitudes de quiebra. Es decir, un deudor debe esperar una cierta cantidad de tiempo antes de poder declararse en quiebra nuevamente.

| Primer Caso de Quiebra | Para presentar bajo el Capítulo 7, debe esperar: | Para presentar bajo el Capítulo 13, debe esperar: |

| Capítulo 7 | 8 años | 4 años |

| Capítulo 11 | 8 años | 4 años |

| Capítulo 13 | 6 años | 2 años |

Capítulo 7 Liquidación

En virtud del Capítulo 7 del código concursal, la mayor parte o la totalidad de los bienes del deudor se liquidan y se utilizan para satisfacer las demandas de los acreedores. La liquidación es el proceso de convertir activos en efectivo para liquidar deudas. En virtud del Capítulo 7, la liquidación incluye la liquidación de los asuntos de una entidad mercantil porque ya no existirá una vez concluida la quiebra. En consecuencia, la liquidación de deudas conforme al Capítulo 7 se aplica a todas las deudas contraídas antes de que se presentara la quiebra.

Antes de presentarse a la quiebra del Capítulo 7, los deudores individuales deben cumplir dos requisitos:

- El individuo debe recibir asesoría crediticia de una agencia aprobada dentro de los 180 días anteriores a declararse en quiebra; y

- El individuo debe calificar financieramente bajo la prueba de medios del Departamento de Justicia.

La prueba de medias para individuos es compleja y depende de la renta media en el estado donde reside el deudor individual.

El capítulo 7 tiene algunas ventajas para los deudores. El primero es que los protege inmediatamente de los esfuerzos de recaudación y embargos salariales de los acreedores. La excepción a esto es la manutención infantil. Independientemente de la situación de otros acreedores, la ley prioriza el derecho de los hijos a recibir apoyo económico de sus padres. Una segunda ventaja es que la mayoría de los ingresos recibidos después de la fecha de declaración de quiebra no forman parte del patrimonio concursal. La principal excepción a esta regla es que la herencia se agrega a la masa concursal y puede ser utilizada para satisfacer a los acreedores. Una tercera ventaja es que no se requiere un monto mínimo de deuda y se puede presentar la quiebra si el deudor posee activos pero enfrenta problemas de flujo de efectivo. La ventaja final es que se trata de un procedimiento relativamente rápido, con la mayoría de las quiebras dadas de baja dentro de tres a seis meses.

El capítulo 7 también tiene algunas desventajas para los deudores. El primero es que el deudor no se encarga de distribuir el patrimonio concursal. En cambio, un fideicomisario es designado por el Programa de Fideicomisarios de los Estados Unidos, que forma parte del Departamento de Justicia encargado de supervisar la administración de los casos de quiebra. Los fideicomisarios en los casos del Capítulo 7 suelen vender todos los bienes no exentos, incluyendo viviendas y vehículos. Por lo tanto, los deudores individuales corren el riesgo de perder una cantidad significativa de sus bienes personales sin poder retener ningún control del proceso. Una segunda desventaja es que los cofirmantes de cualquier préstamo afectado pueden ser responsables del monto total de la deuda bajo el préstamo. En ocasiones, los fideicomisarios priorizarán el pago de deudas sin cofirmantes, lo que puede resultar en que los cofirmantes también se declaren en bancarrota.

Capítulo 11 Reorganización

El objetivo de la reorganización bajo el Capítulo 11 es reestructurar las finanzas del deudor y pagar los créditos de los acreedores durante un período prolongado de tiempo. En última instancia, el objetivo del Capítulo 11 es ayudar a los deudores a permanecer en el negocio.

Una ventaja de las quiebras del Capítulo 11 es que no siempre se requiere un síndico. Si el deudor es cooperativo y es capaz de distribuir bienes de acuerdo con el plan aprobado por la corte, entonces no se designará un fideicomisario. No obstante, si el deudor no coopera o carece de las habilidades necesarias para implementar con éxito el plan concursal, se podrá nombrar un fideicomisario.

Otra ventaja es que se permite al deudor y a los acreedores proponer planes de pago al tribunal concursal. Si bien el tribunal no está obligado a adoptar los planes, se da a los acreedores la oportunidad de votar sobre un plan propuesto antes de que el tribunal decida si lo adopta. Esto da a los interesados la oportunidad de crear una solución razonable que atienda las necesidades tanto del deudor como de los acreedores.

Una ventaja final del Capítulo 11 es que proporciona un proceso acelerado para las quiebras de pequeñas empresas. El proceso permite a las pequeñas empresas resolver sus quiebras rápidamente para que puedan avanzar con sus planes de reorganización.

Los capítulos 7 y 11 tienen una relación interesante. Las empresas pueden declararse en quiebra bajo el Capítulo 11 con la intención de reorganizar su deuda y permanecer en el negocio. Ahora bien, si los acreedores no creen que la reorganización sea viable para un negocio, podrán solicitar al tribunal la conversión de la quiebra al Capítulo 7. Por ejemplo, en marzo de 2016, la Autoridad Deportiva se presentó a la quiebra del Capítulo 11. Cuando los acreedores descubrieron la extensión y naturaleza de la deuda de la Autoridad Deportiva, solicitaron exitosamente a la corte convertir la quiebra al Capítulo 7. Cuando el tribunal concedió la solicitud de los acreedores, la Autoridad Deportiva se vio obligada a liquidar sus bienes y liquidar sus asuntos.

Capítulo 13 Reorganización

La quiebra del Capítulo 13 solo está disponible para los deudores individuales. El propósito del Capítulo 13 es ajustar las deudas de los individuos cuyas deudas son lo suficientemente pequeñas y los ingresos son lo suficientemente grandes como para que sea factible un plan de amortización sustancial. Es decir, los procedimientos ayudan a los individuos a conservar la mayor parte de sus activos existentes pero deben utilizar la mayoría, si no todos, los ingresos futuros para pagar sus deudas.

Una ventaja principal del Capítulo 13 es que permite a los deudores individuales detener el ciclo de interés compuesto sobre las deudas de forma espiral hasta un punto en el que se ven obligados a declararse en quiebra bajo el Capítulo 7. En el capítulo 13 se establece una medida cautelar automática contra los esfuerzos de cobro y embargos salariales, a excepción de la manutención infantil. Y a los deudores se les permite conservar su propiedad siempre y cuando realicen los pagos requeridos bajo el plan concursal.

Una característica del Capítulo 13 es que prevé largos periodos para pagar las deudas. El plan de pago promedio bajo el Capítulo 13 tiene una duración de entre 3 y 5 años. Esto puede ser una ventaja o desventaja para un deudor. Por un lado, permite planes de pago razonables que equilibren los intereses del deudor y los acreedores. Por otro lado, ata los ingresos futuros durante mucho tiempo para saldar la deuda existente.