27.5: Responsabilidad de Directores y Oficiales

- Page ID

- 66047

Objetivos de aprendizaje

- Examinar los deberes fiduciarios adeudados por los directores y funcionarios.

- Considerar estatutos de circunscripción.

- Discutir las tendencias modernas en cumplimiento corporativo y deberes fiduciarios.

Naturaleza del problema

No hace mucho tiempo, los consejos de administración de las grandes empresas eran cuerpos quiescentes, sellos virtuales de goma para sus amigos entre directivos que los pusieron ahí. A finales de la década de 1970, con el aumento general del clima de litigiosidad, una de cada nueve empresas de la lista Fortune 500 vio a sus directores u oficiales golpeados con reclamos por violación de sus responsabilidades legales. “D & O Claims Incidence Rises”, Seguro de Negocios, 12 de noviembre de 1979, 18. En un caso seminal, la Corte Suprema de Delaware determinó que los directores de TransUnion fueron manifiestamente negligentes al aceptar un precio de compra de 55 dólares por acción sin indagación o asesoría suficiente sobre la adecuación del precio, incumplimiento de su deber de cuidado adeudado a los accionistas. Se responsabilizó a los directores de 23.5 millones de dólares por esta violación. Smith v. Van Gorkom, 488 A.2d 858 (Del. 1985). Por lo tanto, servir como director o funcionario nunca estuvo libre de riesgos comerciales. Hoy en día, la tarea también está plagada de riesgos legales.

Dos principales deberes fiduciarios se aplican tanto a los directores como a los funcionarios: uno es un deber de lealtad y el otro el deber de cuidado. Estos deberes surgen de responsabilidades que se le asignan a los directores y funcionarios por sus cargos dentro de la corporación. Los requisitos de estos derechos se han ido perfeccionando a lo largo del tiempo. Tanto los tribunales como las legislaturas han estrechado los deberes definiendo lo que es o no un incumplimiento de cada deber y también han ampliado su alcance. Los tribunales han perfeccionado aún más los deberes, como establecer pruebas como en el caso Caremark, esbozado en la Sección 27.4.3 “Deber de cuidado”. Adicionalmente, se han desarrollado otros deberes, como los deberes de buena fe y franqueza.

Deber de Lealtad

Como fiduciario de la corporación, el director debe su lealtad primaria a la corporación y sus accionistas, al igual que los funcionarios y accionistas mayoritarios. A esta responsabilidad se le llama el deber de lealtad. Cuando existe un conflicto entre el interés personal de un director y el interés de la corporación, está legalmente obligado a poner el interés de la corporación por encima del suyo. Este deber fue mencionado en el Ejercicio 3 de la Sección 27.2 “Derechos de los Accionistas” cuando Ted usurpó una oportunidad corporativa y se discutirá más adelante en esta sección.

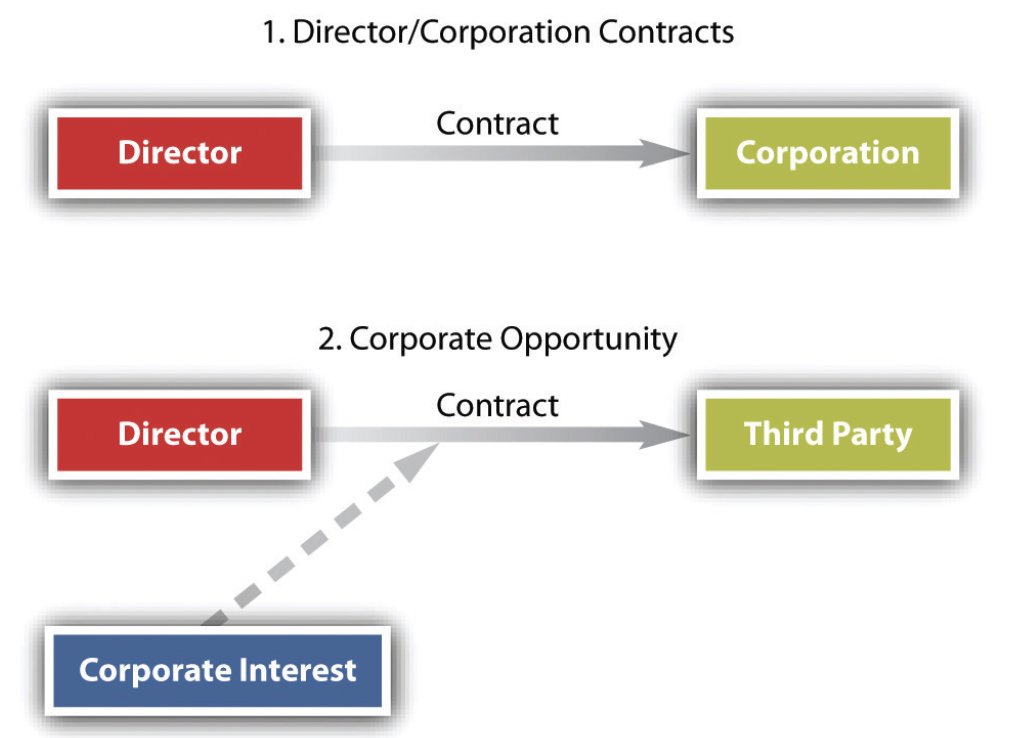

Figura 27.3 Situaciones de conflicto comunes

Dos situaciones suelen dar lugar al deber de lealtad del director o funcionario: (1) contratos con la corporación y (2) oportunidad corporativa (ver Figura 27.3 “Situaciones Comunes de Conflicto”).

Contratos con la Corporación

La ley no prohíbe que un director contrate con la corporación a la que sirve. No obstante, a menos que el contrato o transacción sea “justo para la corporación”, las Secciones 8.61, 8.62 y 8.63 de la Ley revisada de sociedades comerciales modelo (RMBCA) le imponen un estricto deber de divulgación. A falta de una transacción justa, es anulable un contrato entre la corporación y uno de sus directores. Si la transacción es injusta para la corporación, aún se puede permitir si el director ha hecho divulgación completa de su relación personal o interés en el contrato y si los miembros del consejo o accionistas desinteresados aprueban la transacción.

Oportunidad Corporativa

Siempre que un director o funcionario se entera de una oportunidad de participar en una variedad de actividades o transacciones que puedan ser beneficiosas para la corporación, su primera obligación es presentar la oportunidad a la corporación. La regla abarca la posibilidad de adquirir otra corporación, comprar propiedad y licenciar o comercializar patentes o productos. Este deber de divulgación fue colocado en el léxico jurídico por el juez Cardozo en 1928 cuando afirmó que los socios comerciales deben más que un sentido general del honor entre sí; más bien, deben “el punctilio de honor más sensible”. Meinhard v. Salmon, 164 N.W. 545 (N.Y. 1928). Por lo tanto, cuando surge una oportunidad corporativa, los socios comerciales deben revelar la oportunidad, y el no revelar es deshonestos, un incumplimiento del deber de lealtad.

Si una oportunidad en particular es una oportunidad corporativa puede ser una cuestión delicada. Por ejemplo, BCT posee un campo de golf y un club de campo. Una parcela de terreno adyacente a su curso sale al mercado para la venta, pero BCT no realiza ninguna acción. Dos oficiales de BCT compran el terreno personalmente, informando posteriormente a la junta del BCT sobre la compra y la ratificación de la junta receptora de su compra. Entonces BCT decide liquidar y celebra un acuerdo con los dos oficiales para vender ambas parcelas de tierra. Un accionista de BCT presenta una demanda derivada contra los oficiales, alegando que la compra de los terrenos adyacentes robó una oportunidad corporativa. El accionista tendría éxito en su demanda. Al considerar a Farber v. Servan Land Co., Inc., Farber v. Servan Land Co., Inc., 662 F.2d 371 (5th Cir. 1981). un caso igual al descrito, el tribunal de Farber expuso cuatro factores al considerar si una oportunidad corporativa ha sido usurpada:

- Si existe una oportunidad corporativa real que la firma está considerando

- Si los accionistas de la corporación se negaron a seguir adelante con la oportunidad

- Si la junta directiva o sus accionistas ratificaron la compra y, específicamente, si hubo suficiente número de votantes desinteresados

- Qué beneficio se perdió por parte de la corporación

Al considerar estos factores, el tribunal de Farber sostuvo que los funcionarios habían incumplido un deber de lealtad hacia la corporación al comprar individualmente un activo que habría sido considerado una oportunidad corporativa.

Cuando un director forma parte de más de una junta directiva, el problema de la oportunidad corporativa se vuelve aún más complejo, porque puede quedar atrapado en una situación de lealtades conflictivas. Además, las múltiples membresías de la junta plantean otro problema grave. Un bloqueo directo ocurre cuando una persona se sienta en los consejos de dos compañías diferentes; un bloqueo indirecto ocurre cuando los directores de dos compañías diferentes sirven conjuntamente en el consejo de una tercera compañía. La Ley Clayton prohíbe entrelazar direcciones entre competidores directos. A pesar de esta prohibición, así como el descontento público, la superposición de miembros de la junta corporativa es algo común. Según un análisis de USA Today y The Corporate Library, once de las quince empresas más grandes cuentan con al menos dos consejeros que también se sientan juntos en la junta directiva de otra corporación. Además, los directores ejecutivos de una corporación suelen formar parte de las juntas directivas de otras corporaciones. Los miembros de la junta pueden formar parte de las juntas de otras corporaciones, incluidos los propios clientes del banco. Esta red de conexiones tiene ventajas y desventajas. Para una discusión más amplia sobre la conectividad de los miembros de la junta, vea Matt Krant, “Web of Board Members Ties Together Corporation America”, en http://www.usatoday.com/money/companies/management/2002-11-24-interlock_x.htm.

Deber de Cuidado

El segundo aspecto importante de la responsabilidad del director es el del deber de cuidado. En la sección 8.30 de la RMBCA se exhorta al director a desempeñar sus funciones “con el cuidado que una persona ordinariamente prudente en un puesto similar ejercería en circunstancias similares”. Una “persona ordinariamente prudente” significa aquella que dirige su inteligencia de manera reflexiva hacia la tarea que nos ocupa. Dicho de otra manera, un director debe hacer un esfuerzo razonable para informarse antes de tomar una decisión, como se discute en el siguiente párrafo. El director no está sujeto a un estándar superior requerido de un especialista (finanzas, mercadotecnia) a menos que sea uno de ellos. Un director de una corporación pequeña y estrechamente mantenida no necesariamente se mantendrá en el mismo estándar que un director al que se le da un personal por una compañía grande, compleja y diversificada. El estándar de atención es el que usaría una persona ordinariamente prudente que se encuentre en “una posición similar” al director en cuestión. Además, el estándar no es atemporal para todas las personas en una misma posición. El estándar puede depender de las circunstancias: una situación de rápido movimiento que requiera una decisión rápida será tratada de manera diferente después, si hay recriminaciones porque fue la decisión equivocada, que una situación en la que el tiempo no era esencial.

¿Qué pasa con el cuidado en sí? ¿Qué tipo de atención se requeriría que diera una persona ordinariamente prudente en cualquier situación? A diferencia del estándar de atención, que puede diferir, el cuidado en sí tiene ciertos requisitos. Como mínimo, el director debe prestar atención. Debe asistir a las reuniones, recibir y digerir la información adecuada para informarle sobre los asuntos que requieran la acción de la junta directiva, y vigilar el desempeño de aquellos a quienes haya delegado la tarea de operar la corporación. Por supuesto, los documentos pueden ser engañosos, los informes pueden ser inclinados y la información proveniente de una gestión autointeresada puede distorsionarse. ¿A qué alturas deben elevarse las sospechas? La sección 8.30 de la RMBCA perdona a los directores la necesidad de jugar al detective siempre que la información, incluidos los datos financieros, se reciba de manera aparentemente confiable de funcionarios o empleados corporativos o de expertos como abogados y contadores públicos. Por lo tanto, el director no necesita consultar con otro abogado una vez que haya recibido datos financieros de un abogado competente.

Una decisión de la Corte Suprema de Nueva Jersey consideró los requisitos de los deberes fiduciarios, particularmente el deber de cuidado. Pritchard & Baird era una corporación de reemisión propiedad de Pritchard y que tenía cuatro directores: Pritchard, su esposa y sus dos hijos. Pritchard y sus hijos tomaban rutinariamente préstamos de las cuentas de los clientes de la firma. Después de la muerte de Pritchard, sus hijos aumentaron sus préstamos, finalmente enviando el negocio a la quiebra. Durante este tiempo, la señora Pritchard desarrolló una afición por el alcohol, bebiendo mucho y prestando poca atención a sus responsabilidades de dirección. Acreedores demandaron a la señora Pritchard por incumplimientos de sus deberes fiduciarios, argumentando esencialmente que la quiebra no habría ocurrido de haber actuado adecuadamente. Después de que tanto el tribunal de primera instancia como el tribunal de apelación encontraron a favor de los acreedores, la Corte Suprema de Nueva Jersey tomó el caso. El tribunal sostuvo que un director debe tener una comprensión básica del negocio de la corporación en cuyo consejo se sienta. Esto se puede lograr asistiendo a reuniones, revisando y entendiendo documentos financieros, investigando irregularidades y, en general, involucrándose en la corporación. El tribunal determinó que el hecho de que la señora Pritchard estuviera en la pizarra por ser la esposa no era suficiente para excusar su comportamiento, y que de haber estado desempeñando sus funciones, podría haber evitado la quiebra. Francis v. United Jersey Bank, 87 N.J. 15, 432 A.2d 814 (N.J. 1981).

A pesar de los requisitos fiduciarios, en realidad un director no dedica todo su tiempo a los asuntos corporativos, no es omnipotente, y se le debe permitir confiar en la palabra de los demás. Tampoco los directores pueden ser infalibles en la toma de decisiones. Los gerentes trabajan en un entorno empresarial, en el que el riesgo es un factor sustancial. No se garantiza ninguna decisión, por más rigurosamente debatida. En consecuencia, los tribunales no cuestionarán las decisiones tomadas sobre la base del juicio de buena fe y el debido cuidado. Esta es la regla del juicio mercantil, mencionada en capítulos anteriores. La regla del juicio mercantil estaba cobrando protagonismo ya en 1919 en Dodge v. Ford, discutida en el Capítulo 26 “Aspectos legales de las finanzas corporativas”. Ha sido un pilar del derecho corporativo desde entonces. Según lo describió la Corte Suprema de Delaware: “La regla del juicio empresarial es un reconocimiento de las prerrogativas gerenciales de los directores de Delaware. ... Es una presunción que al tomar una decisión empresarial los directores de una corporación actuaron de manera informada, de buena fe y en la creencia honesta de que la acción tomada fue en el mejor interés de la empresa”. Aronson v. Lewis, 473 A.2d 805, 812 (Del. 1984).

Bajo la regla del juicio mercantil, las acciones de los directores que cumplan con sus deberes fiduciarios no serán cuestionadas por un tribunal. La prueba general es si la decisión o transacción de un director fue tan unilateral que ningún empresario de juicio ordinario llegaría a la misma decisión. La regla del juicio empresarial se ha ido perfeccionando con el tiempo. Si bien la regla del juicio mercantil puede parecer brindar protección general a los directores (la regla era bastante amplia como lo esbozó el tribunal en Dodge v. Ford), este no es el caso. La regla no protege todas las decisiones que tomen los directores, y pueden enfrentar demandas, tema al que ahora nos dirigimos. Para más discusiones sobre la regla del juicio mercantil, véase Cede & Co. v. Technicolor, Inc., Cede & Co. v. Technicolor, Inc., 634 A.2d 345 (Del. 1993). En re El Walt Disney Co. Litigio Derivado, In re La Walt Disney Co. Litigio Derivado, 906 A.2d 27 (Del. 2006). y Smith v. Van Gorkom. Smith v. Van Gorkom, 488 A.2d 858 (Del. 1985).

Si un accionista no está satisfecho por la decisión de un director, ese accionista puede presentar una demanda derivada. La demanda derivada podrá ser interpuesta por un accionista en nombre de la corporación contra directores o directivos de la corporación, alegando incumplimiento de sus obligaciones fiduciarias. No obstante, un accionista, como requisito previo para presentar una acción derivada, primero debe exigir que el consejo de administración tome medidas, ya que la parte real de interés es la corporación, no el accionista (es decir, que si el accionista sale victorioso en la demanda, en realidad es la corporación la que “gana”). Si la junta se niega, ¿su decisión está protegida por la regla del juicio empresarial? La regla general es que la junta puede negarse a presentar una demanda derivada y estará protegida por la regla del juicio mercantil. E incluso cuando se presenta una demanda derivada, los directores pueden estar amparados por la regla del juicio empresarial para decisiones que incluso el juez considere que han sido mal tomadas. Ver In re The Walt Disney Co. Litigio Derivado, (ver Sección 27.5.2 “Regla de Sentencia Comercial”).

En una batalla por el control de una corporación, los directores (especialmente los directores “internos”, que son empleados de la corporación, como los oficiales) suelen tener un interés propio inherente en preservar sus posiciones, lo que los puede llevar a bloquear fusiones que los accionistas desean y que pueden estar en lo mejor de la firma interés. En consecuencia, los tribunales de Delaware han modificado la presunción de sentencia mercantil habitual en esta situación. En Unocal Corp. v. Mesa Petroleum, Unocal Corp. v. Mesa Petroleum, 493 A.2d 946 (Del. 1985). por ejemplo, el tribunal sostuvo que los directores que adopten un mecanismo defensivo “deben demostrar que tenían motivos razonables para creer que existía un peligro para la política y eficacia corporativa. ... [T] hey satisfacer esa carga 'mostrando buena fe e investigación razonable'”. La regla del juicio empresarial claramente no protege todas las decisiones de la junta. El tribunal de la Unocal desarrolló una prueba para la junta: los directores solo pueden trabajar para evitar una toma de posesión cuando pueden demostrar una amenaza a las políticas de la corporación y que las medidas defensivas tomadas para evitar la toma de posesión fueron razonables y proporcionales dada la profundidad de la amenaza. La prueba Unocal se modificó aún más al requerir una constatación, antes de que un tribunal intervenga, de que las acciones de una junta eran coercitivas, un paso atrás hacia la regla del juicio empresarial. Unitrin v. American General Corp., 651 A.2d 1361 (Del. 1995).

En un caso ampliamente publicitado, la Corte Suprema de Delaware sostuvo que la junta de Time, Inc. cumplió con la prueba de Unocal, que la junta concluyó razonablemente que una oferta de licitación de Paramount constituía una amenaza y actuó razonablemente al rechazar la oferta de Paramount y fusionarse con Warner Communications. Paramount Communications, Inc. v. Time, Inc., 571 A.2d 1140 (Del. 1989).

Los elementos específicos de los deberes fiduciarios no se detallan en piedra. Por ejemplo, los tribunales de Delaware han establecido tres factores a examinar al determinar si se ha incumplido un deber de cuidado: In re Caremark International Inc. Derivative Litigation, 698 A.2d 959 (Del. Ch. 1996).

- Los directores sabían, o deberían haber sabido, que se estaban produciendo incumplimientos legales.

- Los directores no tomaron medidas para prevenir o resolver la situación.

- Esta falla provocó las pérdidas sobre las que el accionista se queja en una demanda derivada.

Así, el tribunal amplió el deber de supervisión (que se incluye bajo el paraguas del deber de cuidado; estos deberes a menudo se conocen como los deberes de Caremark). Además, los tribunales han reconocido un deber de buena fe, un deber de actuar honestamente y evitar violaciones a las normas corporativas y prácticas de negocios.Para obtener más información, vea Melvin Eisenberg, “El deber de la buena fe en el derecho corporativo”, 31 Delaware Journal of Corporate Law, 1 (2005). Por lo tanto, la división en la propiedad y la toma de decisiones dentro de la estructura corporativa causa fisuras, y los tribunales están trabajando para equilibrar las responsabilidades de los directores con sus accionistas con su capacidad para dirigir la corporación.

Estatutos de circunscripción y responsabilidad social corporativa

Hasta la década de 1980, la ley en todos los estados imponía a los directores corporativos la obligación de promover los intereses económicos de los accionistas para asegurar la rentabilidad a largo plazo de la corporación. Otros grupos —empleados, comunidades locales y vecinos, clientes, proveedores y acreedores— pasaron a un segundo plano ante esta responsabilidad primordial de los directores. Por supuesto, los directores podrían considerar el bienestar de estos otros grupos si al hacerlo promovieran los intereses de los accionistas. Pero a los directores no se les permitió legalmente favorecer los intereses de los demás sobre los accionistas. La regla imperante era, y a menudo sigue siendo, que maximizar el valor de los accionistas es el deber primordial de la junta directiva. Así, en Revlon, Inc. v. MacAndrews & Forbes Holdings, Inc., Revlon, Inc. v. MacAndrews & Forbes Holdings, Inc., 506 A.2d 173 (Del. 1986). la Corte Suprema de Delaware sostuvo que los directores de Revlon habían incumplido su deber fiduciario con los accionistas de la compañía en respuesta a una oferta tierna hostil de Pantry Pride. Si bien los hechos del caso son intrincados, la esencia general es que los directores de Revlon frustraron la licitación hostil al adoptar una variación de una píldora venenosa que implicaba una oferta de licitación por sus propias acciones a cambio de deuda, eliminando efectivamente la capacidad de Pantry Pride para hacerse cargo de la firma. Pantry Pride subió su precio de oferta y, en respuesta, Revlon comenzó a negociar con una compra apalancada por parte de un tercero, Forstmann Little. Pantry Pride anunció públicamente que encabezaría cualquier oferta hecha por Forstmann Little. A pesar de ello, la junta directiva de Revlon negoció un acuerdo con Forstmann Little. El tribunal señaló una excepción a la regla general que permitía a los directores considerar los intereses de otros grupos siempre y cuando “haya beneficios racionalmente relacionados devengados para los accionistas”. Pero cuando una empresa está por hacerse cargo, el objeto debe ser venderla al mejor postor, Pantry Pride en este caso. Es entonces, dijo el tribunal, en situaciones en las que se va a vender la corporación, que “la preocupación por los intereses de los no accionistas es inapropiada”, dando lugar así a lo que comúnmente se llaman los deberes de Revlon.

Post- Revlon, en respuesta a una ola de adquisiciones a fines de la década de 1980, algunos estados han promulgado leyes para otorgar a los directores autoridad legal para tomar en cuenta intereses distintos a los de los accionistas al decidir cómo defenderse contra fusiones y adquisiciones hostiles. Estas leyes se conocen como estatutos de circunscripción, porque permiten a los directores tomar en cuenta los intereses de otras circunscripciones de corporaciones. Estos no permiten que una corporación evite sus deberes Revlon (que cuando una corporación está a la venta, debe venderse al mejor postor) sino que le permitirán a una corporación considerar factores distintos al valor de los accionistas para determinar si hacer donaciones caritativas o reinvertir ganancias. Esta capacidad se ha ido expandiendo aún más a medida que ha ido creciendo el concepto de responsabilidad social corporativa, como se discutirá más adelante en esta sección.

Si bien los demás estatutos de circunscripción no están redactados de manera idéntica, todos ellos están diseñados para liberar a los directores de su obligación legal formal de mantener primordialmente los intereses de los accionistas. Los estatutos de Pensilvania e Indiana lo dejan claro; los estatutos en otros estados están redactados un poco más ambiguamente, pero la intención de las legislaturas al promulgar estas leyes parece clara: los directores pueden dar voz a empleados preocupados por la pérdida de empleos o a comunidades preocupadas por la posibilidad de que un out -empresa adquirente estatal puede cerrar una fábrica local en detrimento de la economía local. Tan ampliamente redactadas están estas leyes que aunque el motivo para promulgarlas fue dar a los directores un arma en la lucha contra ofertas de licitación hostiles, en algunos estados el principio se aplica a cualquier decisión de una junta directiva. Entonces, por ejemplo, es posible que una junta decida legalmente otorgar una gran subvención caritativa a una comunidad local, una subvención tan grande que disminuiría materialmente un dividendo anual, contrariamente a la regla general de que en algún momento los intereses de los accionistas en dividendos claramente superan a los de la junta directiva poder para gastar las ganancias corporativas en “buenas obras”.

Los críticos han atacado los estatutos de circunscripción por dos motivos principales: primero, sustituyen un principio claro de conducta por uno amorfo, porque no dan orientación sobre cómo se supone que los directores sopesan los intereses de las diversas circunscripciones de una corporación. En segundo lugar, hacen que sea más difícil para los accionistas monitorear el desempeño de la junta directiva de una compañía; medir las decisiones con el objetivo único de maximizar las ganancias es mucho más fácil que contra el objetivo subjetivo de “equilibrar” una serie de intereses en competencia. Los estatutos de circunscripción van en contra del concepto de accionistas como propietarios, y de los deberes fiduciarios que se les deben, suavizando efectivamente el poder accionista. Sin embargo, dado que muchos estados tienen ahora estatutos de circunscripción, solo es razonable esperar que la doctrina tradicional que sostiene los intereses de los accionistas comience a ceder, incluso cuando los accionistas impugnen nuevas decisiones de directores que favorecen a comunidades, empleados y otros con un importante participación en el bienestar de las corporaciones con las que se ocupan. Para una discusión más completa de los estatutos de circunscripción, consulte “Gobierno corporativo y la Ley Sarbanes-Oxley: Estatutos de circunscripción corporativa y gobierno de empleados”. Brett H. McDonnell, “Gobierno corporativo y la ley Sarbanes-Oxley: estatutos de circunscripción corporativa y gobierno de empleados”, William Mitchell Law Review 30 (2004): 1227.

Muchas corporaciones modernas han comenzado a promover comportamientos socialmente responsables. Si bien arrojar desechos tóxicos por la puerta trasera de la planta de fabricación en lugar de gastar fondos para desechar adecuadamente los desechos puede resultar en un aumento de valor, las consecuencias de arrojar los desechos pueden ser bastante severas, ya sea por multas de autoridades reguladoras o por reacción violenta pública. La responsabilidad social corporativa es el resultado de políticas corporativas internas que intentan autorregularse y cumplir con las obligaciones legales, éticas y sociales. Así, bajo la responsabilidad social corporativa, las corporaciones pueden hacer donaciones a organizaciones benéficas o construir edificios respetuosos con el medio ambiente o energéticamente eficientes. El comportamiento socialmente irresponsable puede ser bastante desastroso para una corporación. Nike, por ejemplo, se vio afectada por la reacción de los consumidores debido a su uso del trabajo infantil en otros países, como India y Malasia. British Petroleum (BP) enfrentó ira pública así como multas y demandas por un derrame masivo de petróleo en el Golfo de México. Esta derrama tuvo graves consecuencias para los accionistas de BP: BP dejó de pagar dividendos, el precio de sus acciones se desplomó y tuvo que reservar cantidades significativas de dinero para compensar a las personas y negocios lesionados.

Muchas empresas intentan cumplir lo que comúnmente se llama el triple resultado final, que es un enfoque en las ganancias, las personas y el planeta. Por ejemplo, Ben y Jerry's, el fabricante de helados, habían seguido una práctica de triple línea de resultados durante muchos años. No obstante, cuando Ben y Jerry's se encontraron con la adquisición deseada de varios otros negocios, temía que una toma de posesión de la firma eliminara este enfoque, ya que para algunas firmas, solo hay un resultado final: las ganancias. Unilever ofreció 43.60 dólares por acción para Ben y Jerry's Varios iniciados de Ben y Jerry's hicieron una contraoferta a 38 dólares por acción, argumentando que un precio menor estaba justificado dado el enfoque de la firma. En definitiva, en un caso como este, entran en juego los deberes de Revlon: cuando una corporación está a la venta, la responsabilidad social corporativa se sale por la ventana y solo existe un resultado final: el valor máximo para los accionistas. En el caso de Ben y Jerry's, la compañía fue adquirida en 2000 por 326 millones de dólares por Unilever, la corporación angloholandesa que es la compañía de productos de consumo más grande del mundo.

Sarbanes-Oxley y otras tendencias modernas

La Ley Sarbanes-Oxley de 2002, promulgada tras varios escándalos contables, fortalece los deberes que deben la junta directiva y otros directivos corporativos. En particular, el Título III contiene disposiciones sobre responsabilidad corporativa, como exigir a los altos ejecutivos que den fe de la exactitud e integridad de las revelaciones financieras de su corporación. Si bien el objetivo principal de Sarbanes-Oxley es disminuir los incidentes de fraude financiero y trucos contables, su objetivo operativo es fortalecer los deberes fiduciarios de lealtad y cuidado así como la buena fe.

La tendencia moderna ha sido imponer más deberes. Delaware ha estado agregando a la lista de responsabilidades fiduciarias distintas a la lealtad y la atención. Como se mencionó anteriormente, el sistema judicial de Delaware reconoce consistentemente un deber de buena fe. Los tribunales han agregado además un deber de franqueza con los accionistas cuando la corporación está difundiendo información a sus inversionistas. Deberes particulares surgen en el contexto de fusiones, adquisiciones y ofertas de licitación. Como se mencionó anteriormente en el caso Revlon, el deber que se debe a los accionistas en situaciones de ofertas competidoras es el de valor máximo. Pueden surgir otros deberes, como cuando los directores intentan conservar sus posiciones en la junta ante una oferta de licitación hostil. Las tendencias en las responsabilidades fiduciarias, así como otros cambios en el campo legal empresarial, son ampliamente cubiertas por la American Bar Association en www.americanbar.org/groups/business_law.html.

Prevención de Responsabilidad Civil y Seguros

Alice, la directora de BCT, ha sido acusada de incumplir su deber de cuidado. ¿Es ella personalmente responsable por el incumplimiento del deber de cuidado? ¿Cómo puede un director evitar la responsabilidad? Por supuesto, nunca puede evitar defender una demanda, ya que a raíz de cualquier gran dificultad corporativa, desde una oferta de adquisición frustrada hasta una quiebra, algún grupo de accionistas seguramente demandará. Pero la directora puede inmunizarse en última instancia desempeñando sus deberes de lealtad y cuidado. En la práctica, esto a menudo significa que debe estar preparada para documentar la razonabilidad de su confianza en la información de todas las fuentes consideradas. Segundo, si la directora disidente de acciones que considere erróneas o ilegales, deberá asegurarse de que se registre su voto negativo. El silencio se interpreta como asentimiento a cualquier proposición ante la junta, y el asentimiento a una acción tristemente equivocada puede ser la base de una responsabilidad asombrosa.

Sin embargo, se permite que las corporaciones limiten o eliminen la responsabilidad personal de sus directores. Por ejemplo, la ley de Delaware permite que los artículos de incorporación contengan una disposición que elimine o limite la responsabilidad personal de los directores ante la corporación, con algunas limitaciones.DEL. Code Ann., Título 8, Sección 102 (b) (7) (2011).

Más allá de las técnicas preventivas, otra medida de protección contra la responsabilidad del director es la indemnización (reembolso). En la mayoría de los estados, la corporación puede acordar bajo ciertas circunstancias indemnizar a los directores, funcionarios y empleados por los gastos derivados de litigios cuando se hacen parte en demandas que involucran a la corporación. En acciones de terceros (las presentadas por personas ajenas), la corporación podrá reembolsar al director, funcionario o empleado todos los gastos (incluidos los honorarios de abogados), sentencias, multas y montos de liquidación. En las acciones derivadas, la facultad de indemnizar de la corporación es más limitada. Por ejemplo, el reembolso de los gastos de litigio de directores declarados responsables por negligencia o mala conducta sólo se permite si el tribunal lo aprueba. Tanto en acciones de terceros como derivadas, la corporación deberá proporcionar gastos de indemnización cuando la defensa tenga éxito.

Independientemente de que tengan o no la facultad de indemnizar, las corporaciones pueden adquirir un seguro de responsabilidad civil para directores, funcionarios y empleados (para directores y funcionarios, el seguro se conoce comúnmente como seguro D&O). Pero las pólizas de seguro no cubren todos los actos. La mayoría excluye la “negligencia dolosa” y la conducta delictiva en la que la intención es un elemento necesario de prueba. Además, el costo del seguro de responsabilidad civil ha aumentado dramáticamente en los últimos años, provocando que algunas empresas cancelen su cobertura. Esto, a su vez, pone en peligro el reciente movimiento hacia directores externos porque muchos directores podrían preferir irse o declinar para servir en juntas que tienen una cobertura de responsabilidad inadecuada. En consecuencia, la mayoría de los estados han promulgado legislación que permite a una corporación, a través de una modificación de estatutos aprobada por los accionistas, limitar la responsabilidad personal de sus directores externos por no ejercer el debido cuidado. En 1990 se modificó la Sección 2.02 de la RMBCA para establecer que los artículos constitutivos podrán incluir “una disposición que elimine o limite la responsabilidad de un director ante la sociedad o sus accionistas por daños monetarios...” Esta sección incluye ciertas excepciones; por ejemplo, los artículos no pueden limitar responsabilidad por violaciones dolosas al derecho penal. La Sección 102 (b) (7) del Código de Delaware, como se mencionó anteriormente, fue promulgada después de Smith v. Van Gorkom (discutida en la Sección 27.4.3 “Deber de cuidado”) y fue motivada por una protesta sobre la decisión del tribunal. Como resultado, muchas corporaciones ahora utilizan disposiciones similares para limitar la responsabilidad del director. Por ejemplo, Delaware y California permiten la limitación o abolición de la responsabilidad por el incumplimiento por parte del director del deber de cuidado, excepto en casos de fraude, mala fe o mala conducta intencional.

Llave para llevar

Los directores y funcionarios tienen dos deberes fiduciarios principales: el deber de lealtad y el deber de cuidado. El deber de lealtad es una responsabilidad de actuar en el mejor interés de la corporación, aun cuando esa acción pueda entrar en conflicto con un interés personal. Este deber surge comúnmente en los contratos con la corporación y con oportunidades corporativas. El deber de cuidado requiere que los directores y funcionarios actúen con el cuidado de una persona ordinariamente prudente en circunstancias similares. La regla del juicio mercantil podrá proteger a directores y funcionarios, ya que los tribunales dan a la corporación la presunción de que su personal está informado y actúa de buena fe. Un accionista puede presentar una demanda derivada en nombre de la corporación contra personas internas corporativas por incumplimiento de estas obligaciones fiduciarias u otras acciones que dañen a la corporación. Si bien los directores y funcionarios tienen obligaciones con la corporación y sus accionistas, pueden sopesar otras consideraciones bajo los estatutos de circunscripción. Ante recientes debacles, las leyes estatales y federales, como Sarbanes-Oxley, han impuesto mayores requisitos a funcionarios y directores. Los gastos de director y oficial en la defensa de reclamaciones de hechos ilícitos podrán cubrirse mediante indemnización o seguro.

Ejercicios

- ¿Cuáles son las dos principales responsabilidades fiduciarias que los directores y funcionarios deben a la corporación y sus accionistas?

- ¿Cuáles son algunos beneficios de tener direcciones entrelazadas? ¿Cuáles son algunas desventajas?

- ¿Existe alguna conexión entre la regla del juicio mercantil y los estatutos de circunscripción?