19.1: Introducción al papel comercial

- Page ID

- 64762

Objetivos de aprendizaje

- Entender por qué el papel comercial es un concepto importante en las finanzas modernas.

- Familiarizarse con el desarrollo histórico del papel comercial.

- Reconocer cómo se ve el papel comercial en economía y finanzas.

La importancia del papel comercial

Debido a que el papel comercial es una invención vital para el funcionamiento de nuestro sistema económico, es apropiada una breve atención a su historia y su función como medio de intercambio en economía y finanzas.

El papel central del papel comercial

Papel comercial es el término colectivo para diversos instrumentos financieros, o herramientas, que incluyen cheques emitidos en bancos comerciales, giros (dibujados en algo que no sea un banco), certificados de depósito y notas que evidencien una promesa de pago. Al igual que el dinero, el papel comercial es un medio de intercambio, pero debido a que se le quita un paso del dinero, surgen dificultades que requieren una serie de reglas de enclavamiento para proteger tanto a vendedores como a compradores.

Para comprender la importancia del papel comercial, considere el siguiente ejemplo. Ilustra una distinción que es crítica para la discusión en nuestros cuatro capítulos sobre papel comercial.

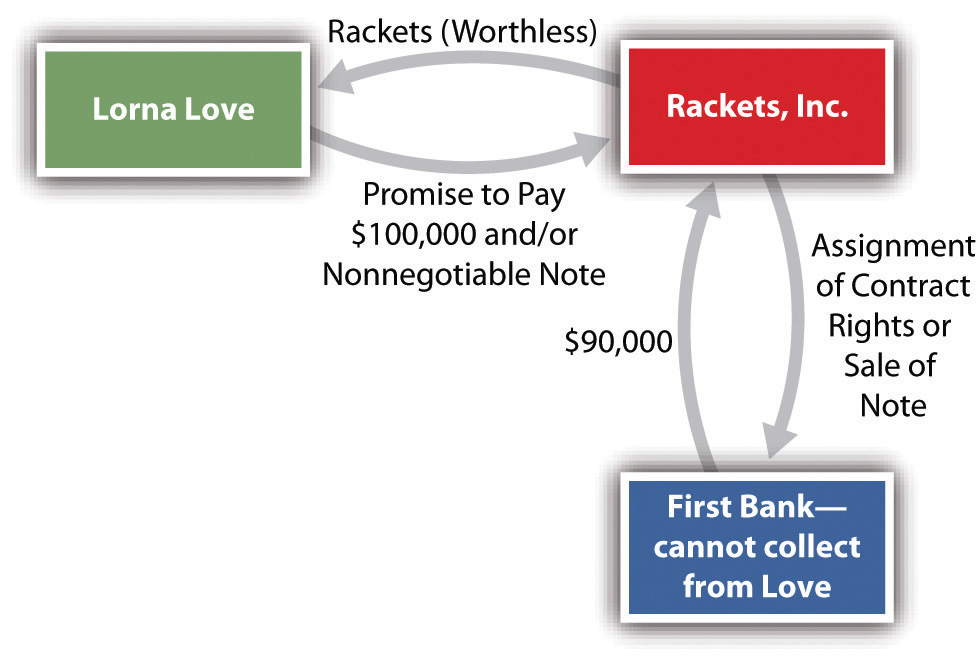

Lorna Love dirige un club de tenis. Ella ordena un camión lleno de nuevas raquetas de tenis a Rackets, Inc., un fabricante. El precio del contrato de las raquetas es de 100.000 dólares. Las raquetas envían las raquetas al Amor. Raquetas luego vende por $90,000 sus derechos contractuales (derechos para recibir el pago de Love de $100,000) a First Bank (ver Figura 19.1 “Cesión de Derechos Contratos”). Desafortunadamente, las raquetas que llegan a Love's están deformadas y, por lo tanto, comercialmente inútiles. Raquetas se declara en quiebra.

Figura 19.1 Cesión de derechos contractuales

¿Puede el banco cobrar de Love 100.000 dólares, el valor de los derechos contractuales que compró? No. Bajo la “regla del zapato” un cesionario —aquí, el banco— se mete en los zapatos del cedente y toma los derechos asignados sujetos a cualquier defensa del deudor, Amor. (Aquí, por supuesto, la defensa de Love contra pagar es que las raquetas no valen nada). El resultado sería el mismo si Love hubiera dado a Rackets una nota no negociable, que Rackets procedió a vender al banco. (Por no negociable no queremos decir que la nota no pueda venderse sino que no se hayan cumplido ciertos requisitos legales, discutidos en la Sección 19.3 “Requisitos para la Negociabilidad” de este capítulo.)

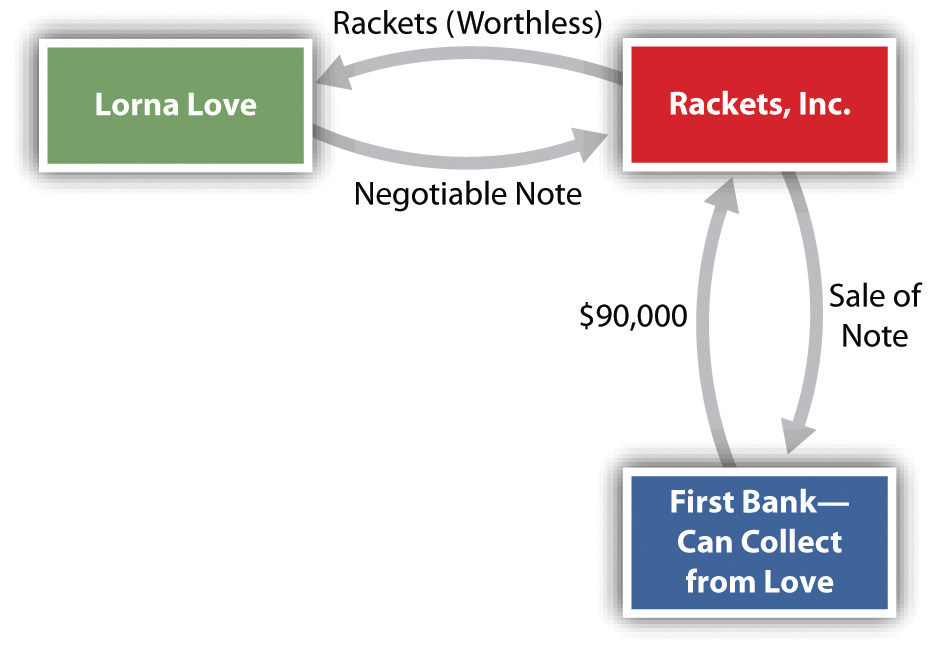

Ahora agreguemos un hecho: Además de firmar un contrato, Love le da a Rackets una nota negociable a cambio de las raquetas, y Rackets vende el billete al banco. Al agregar que la nota es negociable, el resultado cambia significativamente. Debido a que el billete es negociable y porque el banco, suponemos, compró el billete de buena fe (es decir, sin darse cuenta de que las raquetas estaban deformadas), el banco recuperará los 100.000 dólares (ver Figura 19.2 “Venta de Nota Negociable”).

Figura 19.2 Venta de Nota Negociable

La clave del papel central que juega el papel comercial en las finanzas modernas es la negociabilidad. Negociabilidad significa que el papel es libre e incondicionalmente transferible de una persona a otra por entrega o por entrega e indorso. (“Indorsement”, no “endoso”, es la ortografía utilizada en la UCC, aunque esta última es más común en el uso no legal). Sin la capacidad de pagar y financiar a través del papel comercial, el mundo de los negocios quedaría paralizado. En el fondo, la negociabilidad es el medio por el cual una persona está facultada para transferir a otra más de lo que posee el propio cedente. En esencia, esta es la facultad de transmitir a un cesionario el derecho a su vez de transmitir título claro, cuando el cedente original no tiene título claro.

Resumen de Capítulos sobre Papel Comercial

En este capítulo, examinamos la historia y naturaleza del papel comercial y definimos los tipos de partes (personas que tienen interés en el papel) y los tipos de instrumentos. Luego se procede a cuatro cuestiones fundamentales que deben abordarse para determinar si partes como First Bank, en el ejemplo anterior, pueden cobrar:

- ¿El papel es negociable? Es decir, ¿el papel está en la forma adecuada? Exploramos ese tema en este capítulo.

- ¿Se negoció correctamente el papel? Ver Capítulo 20 “Negociación de Papel Comercial”.

- ¿El comprador del papel es titular a su debido tiempo? Ver Capítulo 21 “Titular en Debido Curso y Defensas”.

- ¿El fabricante del papel tiene a su disposición alguna defensa contra incluso el titular en su momento? Ver Capítulo 21 “Titular en Debido Curso y Defensas”.

En la mayoría de las transacciones, especialmente cuando las tres primeras preguntas son respondidas afirmativamente, el comprador tendrá pocos problemas para cobrar. Pero cuando el comprador no puede cobrar, surgen cuestiones de responsabilidad. Estas cuestiones, junto con la terminación de la responsabilidad, se discuten en el Capítulo 22 “Responsabilidad y Descarga”.

Por último, en el Capítulo 23 “Aspectos Legales de la Banca” examinamos otros aspectos legales de la banca, incluyendo las cartas de crédito y la transferencia electrónica de fondos.

Historia del papel comercial

Desarrollo de la Ley

Los instrumentos negociables no son un invento moderno; sabemos que los comerciantes los utilizaron desde hace tanto tiempo como la edad de Hammurabi, alrededor del 1700 a.C. Cayeron en desuso tras el colapso del Imperio Romano y luego reaparecieron en Italia alrededor del siglo XIV. Se volvieron más comunes a medida que el comercio de larga distancia se extendió. En una época anterior al papel moneda, el pago en monedas o lingotes era incómodo, sobre todo para los comerciantes que recorrieron grandes distancias a través de las fronteras nacionales para asistir a las ferias en las que tuvieron lugar la mayoría de los intercambios económicos. A los comerciantes y comerciantes les resultó mucho más eficiente pagar con papel.

Las letras de cambio, hoy comúnmente conocidas como borradores, eran instrumentos reconocidos en la ley mercantil. (El “comerciante de la ley” era el sistema de reglas y costumbres reconocido y adoptado por los comerciantes tempranos modernos y es la base del artículo 3 de la UCC.) Un borrador es una orden incondicional de una persona (el cajón) que ordena a otra persona (librado o pagador) que pague dinero a una tercera persona nombrada o al portador; un cheque es el tipo de borrador más familiar. Los tribunales mercantiles internacionales aplicaban regularmente los proyectos y permitían que fueran transferidos a otros por indorsement (la ortografía legal del refrendo). A principios del siglo XVI, los tribunales de derecho consuetudinario británicos comenzaron a conocer casos relacionados con letras de cambio, pero tardó medio siglo antes de que los tribunales se sintieran cómodos con ellos y los aceptaran como cruciales para la economía en crecimiento.

Los tribunales también dudaron hasta finales del siglo XVII en cuanto a sancionar la cesión de un pagaré por parte de un cedente si ello significaba que el cesionario tendría mejor título que el cedente. Una de las razones de la renuencia de los tribunales a sancionar las asignaciones se debió a la ley que permitía encarcelar a los deudores, ley que no fue derogada hasta 1870. El comprador de bienes podría haber estado dispuesto originalmente a dar un pagaré porque sabía que un vendedor en particular no intentaría encarcelarlo por incumplimiento, pero ¿quién podría estar seguro de que un cesionario, probablemente un completo extraño, sería tan caritativo?

La imposibilidad de negociar pagarés impidió que un sistema bancario se desarrollara plenamente. Durante la Guerra Civil Inglesa en el siglo XVII, los comerciantes comenzaron a depositar dinero en efectivo con los orfebres, quienes lo prestaron a intereses y emitieron a los depositantes pagarés, el precursor de los billetes de banco. Pero una decisión judicial en 1703 declaró que los pagarés no eran negociables, ya sea que se hicieran pagaderos a la orden de una persona concreta o al portador. El Parlamento respondió al año siguiente con la Ley de Pagarés, que por primera vez permitió a un cesionario demandar al hacedor del billete.

A partir de entonces, los tribunales tanto en Inglaterra como en Estados Unidos comenzaron a dar forma a la ley moderna de los títulos negociables. A finales del siglo XIX, el Parlamento había codificado la ley de los títulos negociables en Inglaterra. La codificación llegó más tarde en Estados Unidos. En 1896, la Conferencia Nacional de Comisionados de Leyes Uniformes del Estado propuso la Ley de Instrumentos Negociables, la cual fue adoptada en todos los estados para 1924. Esa ley finalmente fue reemplazada por la adopción de los artículos 3 y 4 del Código Uniforme de Comercio (UCC), que estudiamos en estos capítulos.

En 1990, el American Law Institute y la Conferencia Nacional de Comisionados de Leyes Uniformes del Estado aprobaron el artículo 3 revisado, titulado “Instrumentos Negociables”, y las modificaciones correspondientes en el artículo 4. Las revisiones aclararon y actualizaron la ley. Todos los estados, excepto Nueva York y Carolina del Norte, han adoptado los artículos 3 y 4.

El futuro del papel comercial: Predisposición federal e internacional

La ley estatal que rige el papel mercantil es vulnerable a la primacía federal. Esta precesión podría tomar dos formas principales. En primer lugar, la Junta de la Reserva Federal rige las actividades de los Bancos de la Reserva Federal. Como resultado, las regulaciones de la Reserva Federal proporcionan pautas importantes para el proceso de recolección de cheques. Segundo, el artículo 3o. de la UCC puede ser adelantado por los estatutos federales. Un ejemplo importante es la Ley de Disponibilidad de Fondos Aexpeditos, que entró en vigencia en 1988 (discutida en el Capítulo 23 “Aspectos Legales de la Banca”).

La precesión federal también puede entrelazarse con el derecho internacional. En 1988, la Asamblea General de las Naciones Unidas aprobó la Convención sobre Letras de Cambio Internacionales y Pagarés Internacionales. Sin embargo, el avance en el tratado emanado de la convención ha sido lento: Estados Unidos, Canadá y Rusia han aprobado la convención (en 1989 y 1990) pero no la han ratificado; Gabón, Guinea, Honduras, Liberia y México son los únicos países que la han ratificado.

Papel Comercial en Economía y Finanzas

Economía

Para el economista, un tipo de papel comercial, el cheque bancario, es el componente principal de M1, la oferta monetaria básica. Es fácil ver por qué. Cuando depositas efectivo en una cuenta corriente, puedes retirar la moneda (monedas y billetes) o dibujar en la cuenta escribiendo un cheque. Si escribes un cheque a “efectivo”, retiras moneda y pagas a un acreedor, no ha habido ningún cambio en la oferta monetaria. Pero si pagas a tu acreedor con cheque, la cantidad de dinero ha aumentado: el efectivo que depositaste permanece disponible, y tu acreedor deposita el cheque en su propia cuenta como si fuera efectivo. (Una oferta monetaria más ampliamente definida, M2, incluye depósitos de ahorro en bancos comerciales).

Finanzas

El papel comercial se define de manera más estrecha en las finanzas que en el derecho. Para el tesorero corporativo y otros financieros, el papel comercial normalmente significa pagarés a corto plazo vendidos por compañías financieras y grandes corporaciones a una tasa de interés fija. Las fechas de vencimiento van desde un mínimo de tres días hasta un máximo de nueve meses. Es una manera fácil para que los emisores recauden dinero a corto plazo rápidamente. Y aunque los billetes a corto plazo no están asegurados, históricamente han sido casi tan seguros como las obligaciones del gobierno de Estados Unidos. Por el contrario, para fines legales, el papel comercial incluye notas a largo plazo (que a menudo están aseguradas), borradores, cheques y certificados de depósito.

LLAVE PARA LLEVAR

El papel comercial es un medio de intercambio utilizado como efectivo pero más seguro que el efectivo; el efectivo rara vez se usa hoy en día, excepto para transacciones pequeñas. La clave del éxito de esta invención es el concepto de negociabilidad: a través de este proceso, una persona puede pasar —en la mayoría de los casos— un mejor título para recibir el pago del que tenía; por lo tanto, el cesionario de dicho papel probablemente será pagado por el deudor y no estará sujeto a la mayoría de las defensas de ningún titular anterior. La ley del papel mercantil se ha desarrollado a lo largo de los últimos cuatrocientos años. Ahora es el Código Uniforme de Comercio el que rige la mayoría de las transacciones comerciales de papel en los Estados Unidos, pero en el futuro es posible la prioridad federal o internacional. El papel comercial es importante tanto en economía como en finanzas.

Ejercicios

- Si no hubiera tal cosa como papel comercial, real o virtual (transferencias electrónicas de fondos), ¿cómo pagarías tus facturas? ¿Cómo tuvieron que pagar sus facturas los comerciantes hace cuatrocientos años?

- ¿Qué tiene la negociabilidad que sea la clave del éxito del papel comercial?

- ¿Cómo se podría adelantar la ley estatal —la UCC— en lo que respecta al papel comercial?