19.2: Alcance del Artículo 3 y Tipos de Papel Comercial y Partes

- Page ID

- 64747

Objetivos de aprendizaje

- Comprender los alcances del artículo 3 del Código Uniforme de Comercio.

- Reconocer los tipos de papel comercial: borradores, cheques, notas y certificados de depósito.

- Dar los nombres de las distintas partes al papel comercial.

Ámbito de aplicación del artículo 3

El artículo 3 del Código Uniforme de Comercio (UCC) abarca el papel comercial pero excluye explícitamente el dinero, los documentos de titularidad y los títulos de inversión. Los documentos de título incluyen conocimientos de embarque y recibos de almacén y se rigen por el artículo 7 de la UCC. Los valores de inversión están amparados por el artículo 8. Los instrumentos que entran en el ámbito del artículo 3o. también podrán estar sujetos a lo dispuesto en el artículo 4 (depósitos y cobros bancarios), al artículo 8 (valores) y al artículo 9 (operaciones garantizadas). De ser así, las reglas de estos otros artículos sustituyen a lo dispuesto en el artículo 3o. en la medida de conflicto. El artículo 3 es un conjunto de disposiciones generales sobre negociabilidad; los demás artículos tratan de manera más estrecha con operaciones o instrumentos específicos.

Tipos de Papel Comercial

Existen cuatro tipos de papel comercial: borradores, cheques, notas y certificados de depósito.

Borradores

Un borrador es una orden escrita incondicional de una persona (el cajón) que ordena a otra persona (el librado) que pague una cierta suma de dinero a pedido o en un momento determinado a una tercera persona nombrada (el pagador) o al portador. El borrador es uno de los dos tipos básicos de papel comercial; el otro es la nota. Como indica su definición, el proyecto es una transacción de tres partes.

Partes en un Borrador

El cajón es aquel que dirige a una persona o entidad, generalmente un banco, a pagar una suma de dinero consignada en un instrumento, por ejemplo, una persona que hace un borrador o escribe un cheque. El cajón prepara un documento (un formulario, generalmente) —el borrador— ordenando al librado que remita una suma de dinero declarada al beneficiario. El librado es la persona o entidad a la que se dirige un borrador y a la que se le ordena pagar la cantidad que en él se indica. El librado más común es un banco. El cajón, librado y beneficiario no necesitan ser personas diferentes; la misma persona puede tener diferentes capacidades en una sola transacción. Por ejemplo, un cajón (la persona que solicita que se haga el pago) también puede ser el beneficiario (la persona a la que se va a realizar el pago). Un librado que firma el borrador se convierte en aceptador: el librado se compromete a honrar el borrador tal como está escrito. Para aceptar, la librada sólo necesita firmar su nombre en el borrador, generalmente verticalmente en la cara, pero en cualquier lugar servirá. Palabras como “aceptado” o “bueno” son innecesarias. No obstante, a una librada que indique que podría negarse a pagar no se le considerará que ha aceptado. Así, en el caso arquetípico, el tribunal sostuvo que un librado que firmó su nombre y agregó las palabras “Bésame el pie” no aceptó el borrador. Norton v. Knapp, 19 N.W. 867 (IA 1884).

El cajón ordena que los fondos sean extraídos del librado, y el librado paga a la persona con derecho al pago según las indicaciones.

Tipos de Borradores

Los borradores se pueden dividir en dos amplias subcategorías: borradores a la vista y borradores de tiempo.

Un borrador a la vista exige el pago “a la vista”, es decir, cuando se presenta. Recordemos de la Sección 19.1 “Introducción al papel comercial” que Lorna Love deseaba comprar raquetas de tenis de Raquets, Inc. Supongamos que Love tenía el dinero para pagar pero no quería hacerlo antes de la entrega. Las raquetas, en cambio, no querían enviarse antes de que Love pagara. La solución: un borrador a la vista, dibujado en Love, al que se adjuntaría un conocimiento de embarque de pedido que Raquetas recibió del camionero cuando envió las raquetas. El borrador a la vista y el conocimiento de embarque van a un banco en la ciudad de Love. Cuando llegan las raquetas de tenis, el transportista notifica al banco, que presenta el draft a Love para su pago. Cuando lo ha hecho, el banco le da a Love el conocimiento de embarque, lo que le da derecho a recibir el envío. El banco reenvía el pago al banco de Rackets, que acredita a la cuenta de Rackets el monto de la compra.

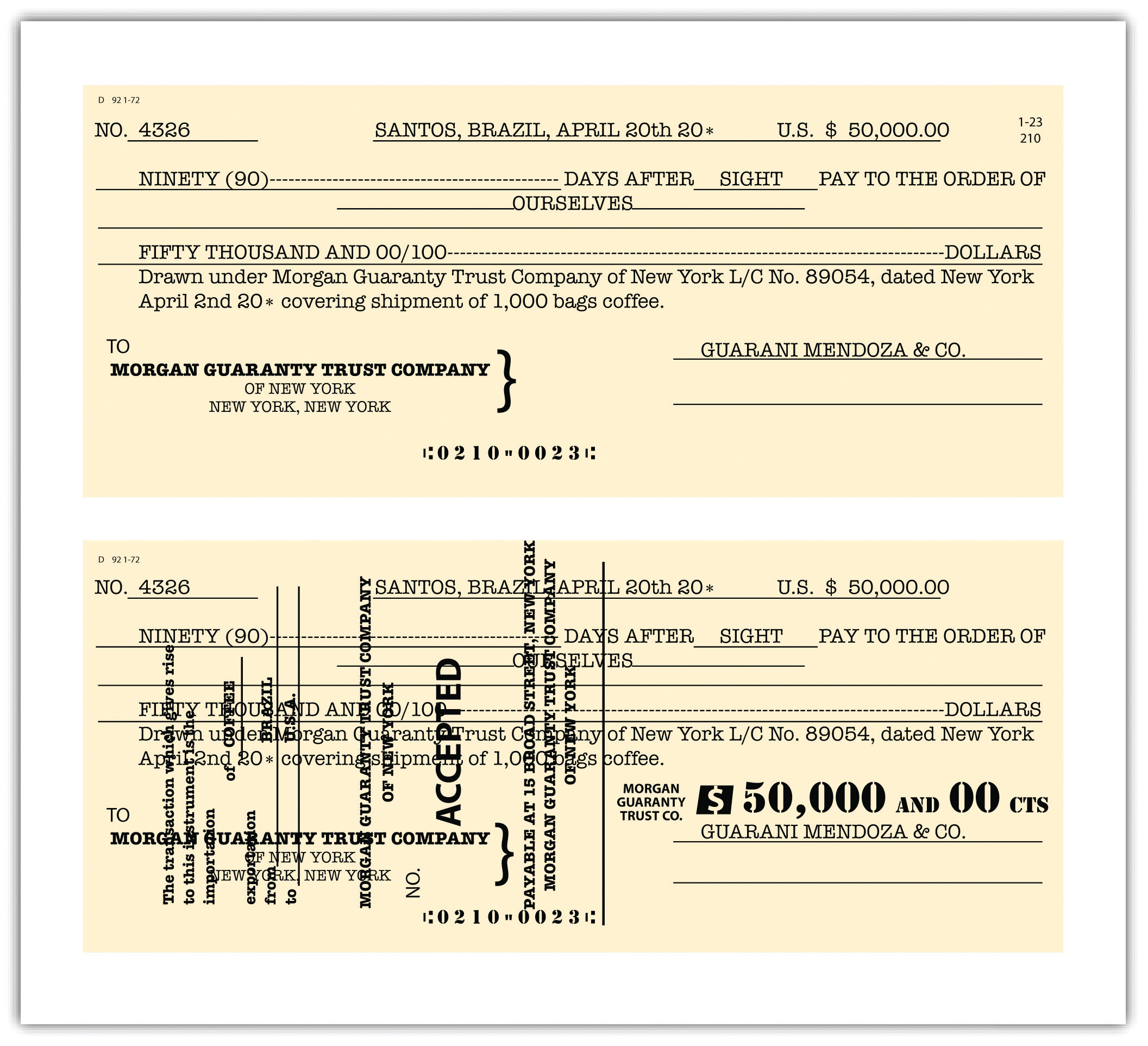

Un borrador de tiempo, no en vano, pide el pago en una fecha señalada en el borrador. Supongamos que Love no tendrá suficiente efectivo para pagar hasta que haya vendido las raquetas pero que Raquetas tenga que pagarse de inmediato. La solución: una forma común de borrador temporal conocida como aceptación comercial. Raquetas, el vendedor, dibuja un borrador sobre Love, quien así se convierte en librado. El draft ordena Me encanta pagar el precio de compra al pedido de Raquetas, como beneficiario, en una fecha fija. Raquetas presenta el draft a Love, quien lo acepta firmando su nombre. Entonces, las raquetas pueden indorsar el draft (firmarlo) y venderlo, con descuento, a su banco o alguna otra institución financiera. Raquetas así obtiene su dinero de inmediato; el banco puede cobrar de Love en la fecha especificada. Consulte el ejemplo de un borrador de tiempo en la Figura 19.3 “Un borrador de tiempo”.

Figura 19.3 Un borrador de tiempo

Borradores en Comercio Internacional

Los borradores son una convención internacional. En Inglaterra y en la Commonwealth británica, los borradores se llaman letras de cambio. Al igual que un borrador, una letra de cambio es una especie de cheque o pagaré sin intereses. Utilizado principalmente en el comercio internacional, es una orden escrita de una persona para pagar a otra una suma específica en una fecha específica en algún momento en el futuro. Si la letra de cambio se dibuja en un banco, se denomina giro bancario. Si se dibuja en otra parte, se le llama borrador comercial. A veces una letra de cambio simplemente se llamará borrador, pero mientras que un borrador siempre es negociable (transferible por aval), esto no es necesariamente cierto en el caso de una letra de cambio.

Un borrador ampliamente utilizado en el comercio internacional es la aceptación del banquero. Se trata de una inversión crediticia a corto plazo creada por una firma no financiera y garantizada por un banco. Este instrumento se utiliza cuando un exportador acuerda extender crédito a un importador.

Asume Love, el importador, está en Nueva York; Raquetas, el exportador, está en Taiwán. Raquetas está dispuesto a permitir que Love pague noventa días después del envío. Love hace un trato con su banco neoyorquino para emitir una carta de crédito al banco de Rackets en Taiwán. Esto le dice al banco del vendedor que el banco del comprador está dispuesto a aceptar un giro dibujado al comprador de acuerdo con los términos que se detallan en la carta de crédito. El banco del amor puede insistir en un interés de seguridad en las raquetas de tenis, o puede concluir que el amor es digno de crédito. Al recibir la carta de crédito, Rackets presenta a su banco en Taiwán un borrador dibujado en el banco de Love. Ese banco antes de subir el monto de compra (menos sus comisiones e intereses), pagando Raquetas directamente. Luego remite el borrador, conocimiento de embarque y otros papeles a un banco corresponsal en Nueva York, que a su vez lo presenta al banco de Love. Si los papeles están en regla, el banco de Love “aceptará” el borrador (firmarlo). El borrador firmado es la aceptación del banquero (ver Figura 19.3 “Un borrador temporal”). Se devuelve al banco en Taiwán, que luego puede descontar la aceptación del banquero si desea el pago inmediato o bien esperar los noventa días para presentarlo al banco neoyorquino para su pago. Después de remitir al banco taiwanés, el banco neoyorquino exige entonces el pago a Love.

Cheques

Un segundo tipo de papel comercial es el cheque bancario común, una forma especial de borrador. El artículo 3-104 (2) (b) de la UCC define un cheque como “un giro dibujado en un banco y pagadero a pedido”. Posdatar un cheque (poner en una fecha futura) no lo invalida ni cambia su carácter de pagadero a pedido. La fecha posterior simplemente cambia la primera vez en la que el pagador puede exigir el pago. Los cheques, por supuesto, suelen escribirse en formularios en papel, pero un cheque se puede escribir en cualquier cosa —una puerta, una camisa, una roca— aunque ciertamente el aspirante a titular no está obligado a aceptarlo.

Al igual que los giros, los cheques pueden ser aceptados por el banco librado. La aceptación bancaria de un cheque se llama certificación; se dice que el cheque se certifica estampando la palabra “certificado” en la cara del cheque. Cuando se certifique el cheque, el banco garantiza que honrará el cheque cuando se presente. Puede ofrecer esta garantía porque elimina de la cuenta del cajón el monto nominal del cheque y lo retiene para el pago. El beneficiario podrá exigir el pago al banco pero no al cajón o a cualquier indorser previo del cheque.

Un cheque certificado es distinto de un cheque de caja. Un cheque de caja es extraído en la cuenta del propio banco y firmado por un representante bancario autorizado a cambio de un pago en efectivo del cliente. El banco garantiza también el pago del cheque de caja.

Notas

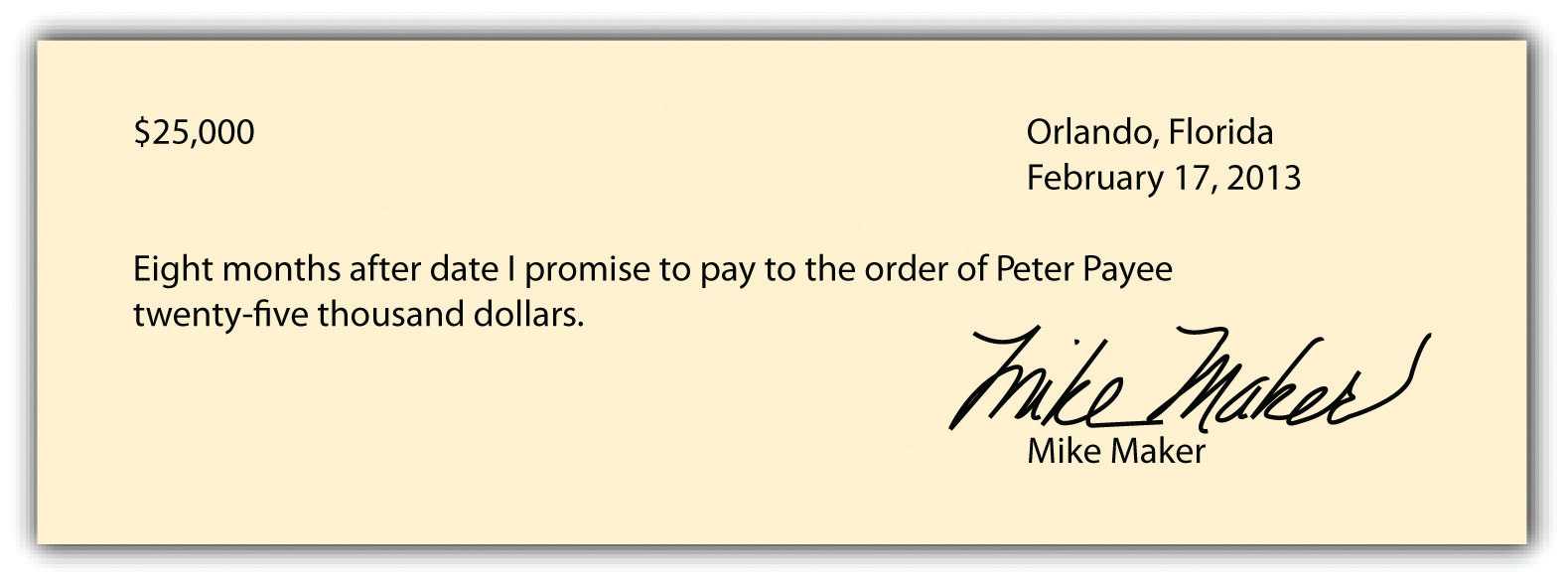

Una nota, a menudo llamada pagaré, es una promesa por escrito de pagar una suma específica de dinero a pedido o en un momento determinado. Hay dos partes a una nota: el maker (promisor), y el beneficiario (promisee). Para un ejemplo de pagaré, véase la Figura 19.4 “Un Pagaré”. El creador podría ejecutar un pagaré a cambio de un préstamo de dinero de un banco u otra institución financiera o a cambio de la oportunidad de realizar una compra a crédito.

Figura 19.4 A Pagaré

Certificados de Depósito

Un cuarto tipo de papel comercial es el certificado de depósito, comúnmente llamado CD. El CD es un acuse de recibo escrito por parte de un banco de que ha recibido dinero y acepta devolverlo en el momento especificado en el certificado. El primer CD negociable fue emitido en 1961 por First National City Bank of New York (ahora Citibank); fue diseñado para competir por el efectivo corporativo que las empresas estaban invirtiendo en bonos del Tesoro y otros fondos. Debido a que los CD son negociables, se pueden negociar fácilmente si el titular quiere efectivo, aunque su precio fluctúa con el mercado.

Otras Partes en Papel Comercial

Además de los hacedores, librados y pagadores, hay otras cinco capacidades en las que se puede tratar con papel comercial.

Indorser e Indorsee

El indorser (también deletreado endosador) es aquel que transfiere la propiedad de un título negociable firmarlo. Un depositante indorsa un cheque al presentarlo para depósito firmarlo en el reverso. El banco deposita sus propios fondos, por el monto del cheque, en la cuenta del depositante. Al indentarlo, el depositante transfiere la propiedad del cheque al banco. El banco del depositante puede entonces presentarlo al banco del cajón para su reembolso con cargo a los fondos del cajón. El indorsee es aquel a quien se indorse un borrador o nota. Cuando se deposita un cheque en un banco, el banco es el indorsee.

Titular

Un tenedor es “una persona en posesión de un negociable que es pagadero ya sea al portador, o a una persona identificada que sea la persona en posesión”. Código Uniforme de Comercio, Sección 1-201 (21). Titular es así un término genérico que abarca varios de los tipos específicos de partidos ya mencionados. Un indorsee y un librado pueden ser titulares. Pero un titular también puede ser alguien sin nombre a quien las partes originales no contemplaron por su nombre, por ejemplo, el titular de una nota al portador.

Titular en el debido curso

Un titular en su momento es un tipo especial de titular que, si se cumplen ciertos requisitos, adquiere derechos más allá de los que posee el cesionario (aludimos a esto al describir la importancia de que Lorna Love haya hecho un instrumento negociable —en contraposición a un no negociable—). Se discuten los requisitos para un titular a su debido tiempo en el Capítulo 21 “Titular en Debido Curso y Defensas”.

Fiesta de Alojamiento

Una parte acomodativa es aquella que firma un título negociable para prestar su nombre a otra parte del título. No importa en qué capacidad firme, ya sea como fabricante o comaker, cajón o codrawer, o indorser. Como signatario, una fiesta acomodacional es siempre un fiador (Capítulo 23 “Aspectos Legales de la Banca”; un fiador es aquel que garantiza el pago si la parte principalmente obligada no paga). El alcance de la responsabilidad de pagar de la parte acomodacional depende de que haya agregado un lenguaje especificando sus propósitos en la firma. La sección 3-416 de la UCC distingue entre una garantía de pago y una garantía de cobro. Una parte acomodativa que agrega palabras como “pago garantizado” se somete a la responsabilidad primaria: está garantizando que pagará si el firmante principal no paga cuando vence el instrumento. Pero si la fiesta de acomodación firma “cobro garantizado”, el titular primero debe demandar al hacedor y ganar una sentencia judicial. Sólo si la sentencia no está satisfecha podrá el titular procurar cobrar a la parte acomodadora. Cuando las palabras de garantía no especifican el tipo, la ley presume una garantía de pago.

LLAVE PARA LLEVAR

El derecho moderno del papel mercantil está, en general, amparado por el artículo 3 de la UCC. Los dos tipos básicos de papel comercial son los borradores y las notas. El billete es un instrumento bipartito mediante el cual una persona (maker) promete pagar dinero a una segunda persona (beneficiario). El borrador es un instrumento tripartito mediante el cual una persona (cajón) ordena a una segunda (librado) pagar dinero al tercero (beneficiario). Los borradores pueden ser borradores a la vista, pagaderos a la vista, o pueden ser borradores de tiempo, pagaderos en una fecha especificada en el borrador. Los cheques son borradores realizados en bancos. Otras partes incluyen indorser e indorsee, titular, titular a su debido tiempo y fiesta de alojamiento.

Ejercicios

- ¿Cuáles son los dos tipos básicos de papel comercial?

- ¿Cuáles son los dos tipos de borradores?

- ¿Qué tipo de papel comercial es un cheque?