19.4: Casos

- Page ID

- 64748

Negociabilidad: Requiere Promesa Incondicional de Pagar

Holly Hill Acres, Ltd. v. Charter Bank of Gainesville

314 SO.2d 209 (Fla. App. 1975)

Scheb, J.

El apelante/demandado [Holly Hill] apela de una sentencia sumaria a favor de la apelación/demandante Bank en una demanda en la que el demandante Banco pretendía ejecutar una nota e hipoteca otorgada por el demandado.

El banco actora era el cesionario de Rogers y Blythe de un pagaré e hipoteca de dinero de compra ejecutada y entregada por el demandado. La nota, ejecutada el 28 de abril de 1972, contiene la siguiente estipulación:

Esta nota con intereses está asegurada por una hipoteca sobre bienes inmuebles, de fecha par en la presente, realizada por el hacedor del mismo a favor de dicho pagador, y se interpretará y hará cumplir de acuerdo con las leyes del Estado de Florida. Los términos de dicha hipoteca son por esta referencia hecha parte de la presente. (cursivas añadidas)

Rogers y Blythe asignaron el pagaré y la hipoteca en cuestión al Banco demandante para asegurar su propio billete. El demandante Bank demandó a la demandada [Holly Hill] y se unió a Rogers y Blythe como demandados alegando un incumplimiento en su nota así como un incumplimiento en la nota [de Holly Hill] del demandado.

Contestó el demandado incorporando una defensa afirmativa que el fraude por parte de Rogers y Blythe indujo la venta que dio lugar a la hipoteca de dinero de compra. Rogers y Blythe negaron el fraude. En oposición a la moción de sentencia sumaria del demandante Bank, el demandado presentó una declaración jurada en apoyo de su alegación de fraude por parte de agentes de Rogers y Blythe. El tribunal de primera instancia sostuvo que la actora Banco era titular en su momento de la nota ejecutada por el demandado e ingresó sentencia sumaria definitiva contra el demandado.

La nota de haber incorporado los términos de la hipoteca de dinero de compra no era negociable. El banco actora no era titular en su momento, por lo que el demandado tenía derecho a plantear contra la actora cualesquiera excepciones que pudieran plantearse entre el recurrente y Rogers y Blythe. Dado que el demandado hizo valer una defensa afirmativa del fraude, correspondía a la parte actora establecer la inexistencia de cualquier cuestión genuina de hecho material o la insuficiencia jurídica de la defensa afirmativa del demandado. Al no hacerlo, el demandante no tenía derecho a una sentencia como cuestión de derecho; de ahí, revertimos.

La nota, incorporando por referencia los términos de la hipoteca, no contenía la promesa incondicional de pago requerida por [la UCC]. Más bien, la nota cae dentro del alcance de [UCC 3-106 (a) (ii)]: “Una promesa u orden es incondicional a menos que indique que... está sujeta o regida por cualquier otro escrito”.

Demandante Bank se basa en Scott v. Taylor [Florida] 1912 [Citación], como autoridad para la proposición de que su nota es negociable. Scott, sin embargo, involucró una nota que afirmaba: “esta nota asegurada por hipoteca”. La mera referencia a que una nota esté asegurada por hipoteca es una práctica comercial común y dicha referencia en sí misma no impide la negociabilidad de la nota. Hay, sin embargo, una diferencia significativa en una nota que afirma que está “asegurada por una hipoteca” de una que prevea, “los términos de dicha hipoteca son por esta referencia hecha una parte de la misma”. En la primera instancia la nota se limita a referirse a un acuerdo separado que no impide su negociabilidad, mientras que en el segundo caso la nota se vuelve innegociable.

Por regla general, el cesionario de una hipoteca que asegure una nota no negociable, aunque sea un comprador de buena fe por su valor, se somete a todas las defensas disponibles frente al acreedor hipotecario. [Citación] El demandado planteó el tema del fraude como entre él y otras partes de la nota, por lo tanto, correspondía al banco actora, como movida de una sentencia sumaria, probar la inexistencia de cualquier cuestión genuinamente juzgable. [Cita]

En consecuencia, se invierte la entrada de una sentencia definitiva sumaria y se remite la causa para ulteriores actuaciones.

preguntas de casos

- ¿Qué tenía de malo el pagaré que lo hacía innegociable?

- ¿Cómo benefició la innegociabilidad de la nota —según lo determinó el tribunal de apelaciones— a la demandada, Holly Hill?

- El tribunal determinó que el banco no era titular en su momento; en prisión preventiva, ¿qué pasa ahora?

Negociabilidad: Requiere Monto Fijo de Dinero

Banco Centerre de Branson contra Campbell

744 S.w.2d 490 (Mo. App. 1988)

Cuervo, J.

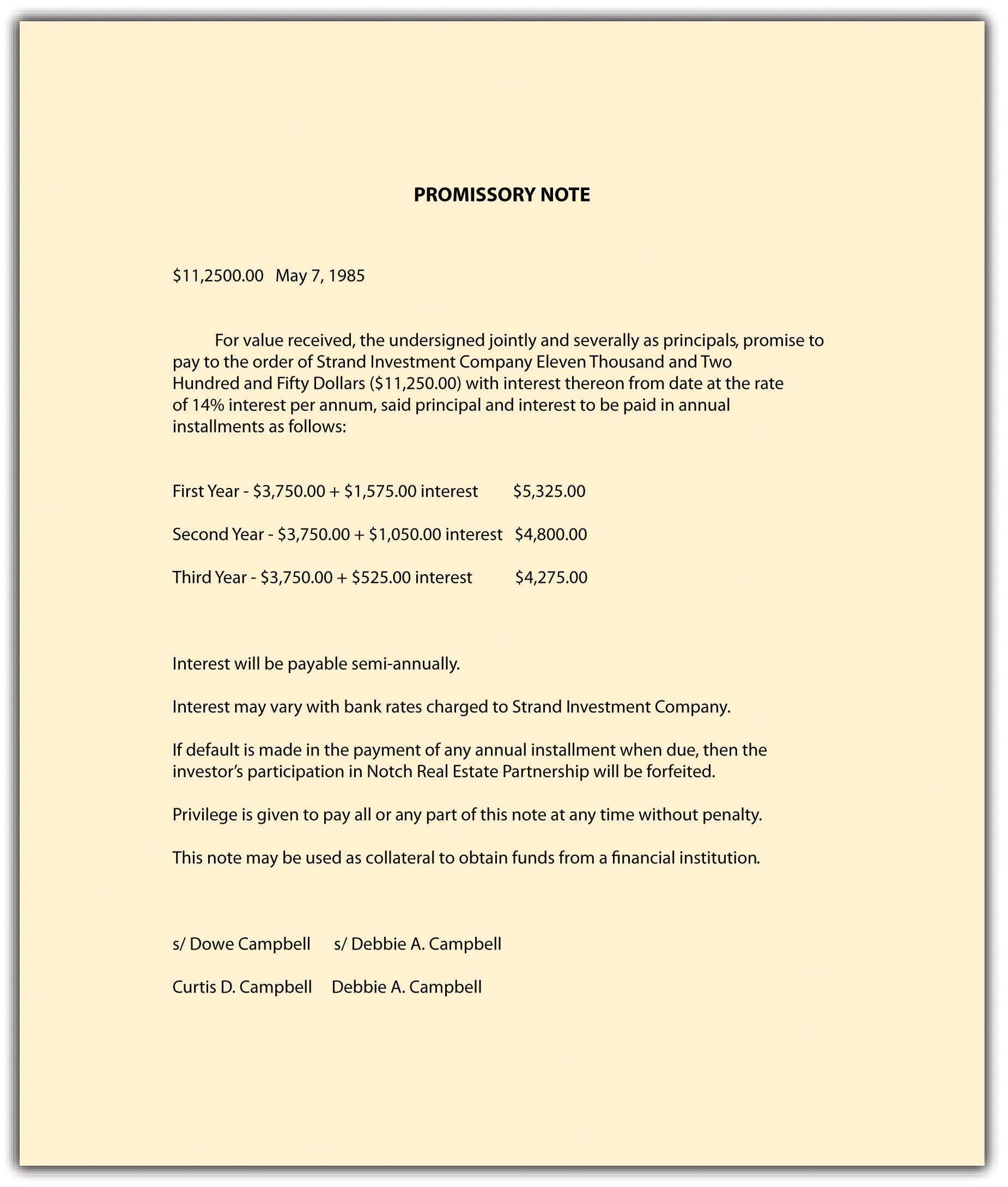

Alrededor del 7 de mayo de 1985, los recurrentes (“los Campbells”) firmaron el siguiente documento:

Figura 19.5

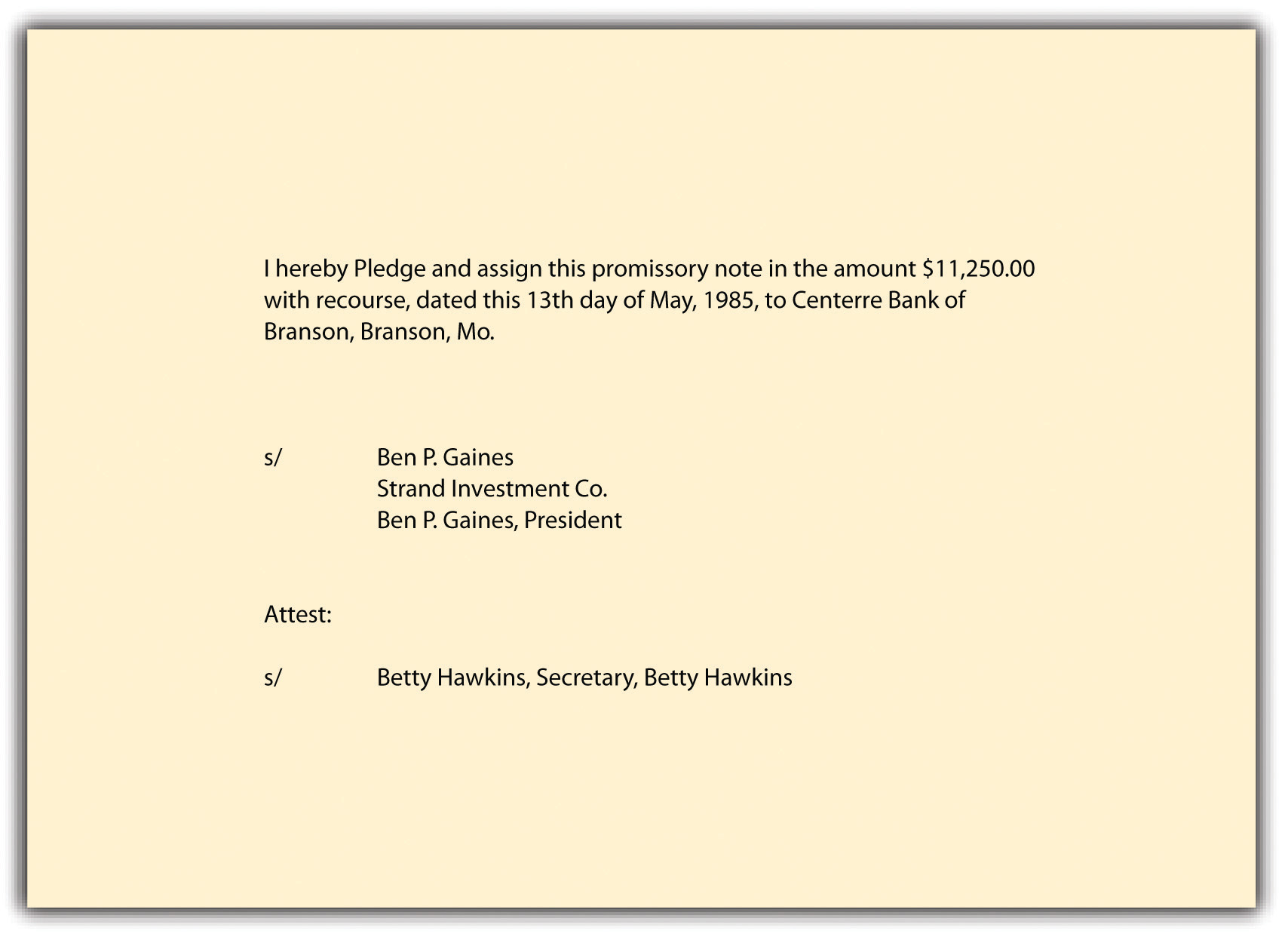

El 13 de mayo de 1985, el presidente y secretario de Strand Investment Company (“Strand”) firmaron la siguiente disposición [ver Figura 22.6] en el reverso del documento anterior [Figura 19.5]:

Figura 19.6

El 30 de junio de 1986, Centerre Bank of Branson (“Centerre”) demandó a los Campbells. Pertinente a los temas de este recurso, la petición de Centerre aseguró:

“1. ... el [7 de mayo de] 1985, los [Campbells] hicieron y entregaron a Strand... su pagaré... y con ello se comprometieron a pagar a Strand... o su orden... ($11,250.00) con intereses sobre el mismo a partir de la fecha a razón del catorce por ciento (14%) anual; que se adjunta copia de dicho pagaré al presente... e incorporado aquí por referencia.

2. Que a partir de entonces y antes del vencimiento, dicho pagaré fue asignado y entregado por Strand... a [Centerre] por contraprestación valiosa y [Centerre] es el propietario y titular de dicho pagaré.”

La petición de Centerre continuó alegando que se había incurrido en incumplimiento en el pago de la nota y que había un saldo de capital impagado de $9,000, más intereses devengados, adeudados al mismo. La petición de Centerre oró para que se dictara sentencia contra los Campbells por el principal e intereses impagados.

[Los Campbells] aver que la nota fue entregada para la compra de una participación en una sociedad limitada que sería creada por Strand, que ninguna sociedad limitada fue creada posteriormente por Strand, y que por razón de ello hubo “una falta completa y total de contraprestación para dicho pagaré”. En consecuencia, suplicó las respuestas, Centerre “debería ser excluido de hacer valer una demanda contra [los Campbells] en dicho pagaré por tal falta total de contraprestación por el mismo”.

La causa fue juzgada ante el tribunal, habiendo renunciado todas las partes a juicio por jurado. En juicio, el procurador de los Campbells le preguntó a Curtis D. Campbell cuál era la consideración para la nota. El abogado de Centerre interrumpió: “Nos oponemos a cualquier testimonio en cuanto a la consideración de la nota porque es nuestra posición la que no es una defensa en esta demanda ya que el banco es el titular en su momento. ”...

El tribunal de primera instancia dictó sentencia a favor de Centerre y contra los Campbells por $9,000, más intereses y costos devengados. El tribunal de primera instancia no presentó conclusiones de hecho ni conclusiones de derecho, no habiéndose solicitado ninguna. El tribunal de primera instancia, sin embargo, incluyó en su sentencia una constatación de que Centerre “es titular en su momento del pagaré demandado”.

El recurso de Campbells, informando cuatro puntos. Sus tres primeros, tomados en conjunto, presentan una única hipótesis de error consistente en estos componentes: a) los Campbells mostraron “por pruebas claras y convincentes una defensa válida y meritoria en el sentido de que existía una total falta y falta de consideración para el pagaré en cuestión”, b) Centerre adquirió la nota sujeta a tal defensa en que Centerre no era titular a su debido tiempo, ya que uno puede ser titular en su momento de una nota sólo si la nota es un título negociable, y c) la nota no era un título negociable en la medida en que “no se hizo constar una suma cierta adeudada al destinatario. ”...

Ya hemos señalado que si Centerre no es titular en su momento, los Campbells pueden hacer valer la defensa del fracaso de consideración contra Centerre en la misma medida que podrían haberlo hecho valer contra Strand. También hemos precisado que Centerre no puede ser titular a su debido tiempo si la nota no es un título negociable. La cuestión fundamental, por lo tanto, es si la disposición de que los intereses pueden variar con las tasas bancarias cobradas a Strand impide que el billete sea un título negociable. ...

Ninguna de las partes ha citado un caso de Missouri que aplica [UCC 3-104 (a)] a una nota que contenga una disposición similar a: “Los intereses pueden variar con las tasas bancarias cobradas a Strand”. Nuestra investigación independiente también ha demostrado ser infructuosa. Hay, sin embargo, decisiones instructivas de otras jurisdicciones.

En Taylor v. Roeder, [Citation, Virginia] (1987), una nota preveía intereses en “[t] hree por ciento (3.00%) sobre Chase Manhattan prime para ajustarse mensualmente”. Una segunda nota preveía intereses en “3% sobre Chase Manhattan Prime ajustado mensualmente”. Aplicando secciones del Código Uniforme de Comercio adoptado por Virginia idénticas a [la UCC de Missouri], el tribunal sostuvo que las notas no eran títulos negociables en la medida en que las cantidades requeridas para satisfacerlas no podían determinarse sin referencia a una fuente extrínseca, la variable tasa prima de interés cobrada por Chase Manhattan Bank.

En Branch Banking and Trust Co. v. Creasy, [Citation, Carolina del Norte] (1980), un acuerdo de garantía establecía que el monto agregado del principal de todos los endeudamientos y pasivos en cualquier momento por los que el garante sería responsable no excederá de $35,000. El tribunal, enfatizando que para ser un título negociable una escritura debe contener, entre otras cosas, una promesa incondicional de pagar una suma cierta en dinero, sostuvo que el acuerdo no era un título negociable. El dictamen recitaba que para el requisito de una suma determinada que se cumpliera, es necesario que en el momento del pago el titular pueda determinar la cantidad que luego se debe pagar del propio instrumento, con cualquier cómputo necesario, sin referencia a ninguna fuente externa. Es esencial, dijo el tribunal, que un título negociable “lleve una suma definitiva para que los titulares posteriores puedan tomar y transferir el instrumento sin tener que sondear las complejidades de los antecedentes del instrumento. ...

En A. Alport & Son, Inc. v. Hotel Evans, Inc., [Citation] (1970), una nota contenía la notación “con intereses a tasas bancarias”. Aplicando una sección del Código Uniforme de Comercio adoptado por Nueva York idéntica a [3-104 (a)], el tribunal sostuvo que la nota no era un título negociable en la medida en que el monto de los intereses tenía que ser establecido por hechos ajenos al título.

En el presente caso, los Campbells insisten en que es imposible determinar de cara a la nota el monto adeudado y pagadero en cualquier fecha de pago, ya que la nota establece que los intereses pueden variar con las tasas bancarias cobradas a Strand. En consecuencia, dicen los Campbells, la nota no es un título negociable, ya que no contiene una promesa de pagar una “suma cierta” [UCC 3-104 (a)].

Centerre responde que la disposición de que los intereses pueden variar con las tasas bancarias cobradas a Strand no es “directorio”, sino que es meramente “discrecional”. El argumento plantea la pregunta. Incluso si se asume que Strand elegiría no variar los intereses cobrados a los Campbells si cambiaran las tasas de interés cobradas por Strand por los bancos, un titular de la nota tendría que investigar dichos hechos antes de determinar el monto adeudado en la nota en cualquier momento del pago. Sostenemos que bajo 3-104 y 3-106, supra, y las autoridades discutieron anteriormente, la disposición de que los intereses pueden variar con las tasas bancarias cobradas a Strand impide que el billete sea un título negociable, por lo que ningún cesionario del mismo puede ser titular en su momento. Por lo tanto, el tribunal de primera instancia erró como cuestión de derecho al dictaminar que Centerre era titular en su momento. ...

Un lector alerta habrá notado otras dos características extraordinarias sobre la nota, no mencionadas en esta opinión. Primero, la nota establece en un lugar que el principal y los intereses deben pagarse en cuotas anuales; en otro lugar establece que los intereses se pagarán semestralmente. En segundo lugar, no existe una cláusula de aceleración que establezca que si se hace impago en el pago de alguna cuota cuando venza, entonces todas las cuotas restantes serán vencidas y pagaderas de inmediato. Por lo tanto, habría sido discutible que, en el momento del juicio, sólo se adeudaba la cuota del principal y de los intereses del primer año. Sin embargo, no se plantea ninguna cuestión respecto a ninguno de estos temas, y nos negamos a considerarlos sua sponte [por nuestra cuenta].

Se revierte la sentencia y se remite la causa para un nuevo juicio.

preguntas de casos

- ¿Qué tenía de defectuoso esta nota que la hacía innegociable?

- ¿Cuál fue la consecuencia de Centerre de la determinación del tribunal de que la nota era innegociable?

- ¿Para qué dieron la nota los Campbells en primer lugar y por qué niegan responsabilidad sobre ella?

Instrumentos sin fecha o incompletos

Newman v. Fabricantes Nat. Banco de Detroit

152 N.W.2d 564 (Mich. App. 1967)

Holbrook, J.

Como prueba de [una deuda adeudada a una asociada comercial, Belle Epstein], el demandante [Marvin Newman en 1955] sacó dos cheques en el Banco Nacional de Detroit, uno por $1,000 [unos $8,000 en dólares de 2010] y el otro por $200 [unos $1,600 en dólares de 2010]. Los cheques quedaron sin fecha. El demandante declaró que pagó todos menos 300 dólares de esta deuda durante los siguientes 4 años. A partir de entonces, Belle Epstein dijo a la demandante que había destruido los dos cheques. ...

El demandante nunca notificó al demandado Banco que detuviera el pago de los cheques ni que hubiera emitido los cheques sin rellenar las fechas. La línea de fecha de los formularios de cheques del Banco Nacional de Detroit contenía los 3 primeros números del año pero dejó los últimos números, entradas de mes y días, en blanco, a saber, “Detroit 1, Mich. _ _ 195_ _”. Los cheques se cobraron en Phoenix, Arizona, el 17 de abril de 1964, y se completó la línea de fecha de cada cheque... Fueron presentados y pagados por Manufacturers National Bank of Detroit, 22 de abril de 1964, bajo el aval de Belle Epstein. El demandante protestó de dicho pago cuando se le informó de ello aproximadamente un mes después. Demandado Banco negó responsabilidad y el demandante interpuso demanda. ...

Los dos cheques estaban fechados el 16 de abril de 1964. Es cierto que las fechas se completaron en pluma y tinta posteriores a la fecha de emisión. No obstante, esto no fue conocido por el demandado. El demandado tenía derecho a basarse en las fechas que figuraban en los cheques como correctas. [UCC 3-113] proporciona en parte lo siguiente:

a) Un instrumento podrá ser antedado o posfechado.

Además, [UCC 3-114] establece en parte lo siguiente:

[T] términos ypeescritos prevalecen sobre los impresos, los términos manuscritos prevalecen sobre ambos...

Sin previo aviso en contrario, el demandado estaba dentro de sus derechos de asumir que las fechas eran propicias y cumplimentadas por parte actora o alguien autorizado por él. ...

El demandante admitió en el juicio que el demandado actuó de buena fe al honrar los dos cheques del demandante en cuestión, por lo que no se cuestiona la buena fe del demandado.

Para determinar si la acción del banco demandado al honrar los dos cheques de la actora bajo los hechos aquí presentes constituyó un ejercicio de procedimiento adecuado, recurrimos al artículo 4o de la UCC. ... [UCC 4-401 (d)] establece lo siguiente:

Un banco que de buena fe realice el pago a un titular podrá cobrar la cuenta indicada de su cliente de acuerdo a:

1) el tenor original de su artículo alterado; o

(2) el tenor de su partida terminada, aun cuando el banco sepa que el artículo ha sido terminado a menos que el banco tenga aviso de que la terminación fue inadecuada.

... [W] e concluir se demostró que dos cheques fueron emitidos por el demandante en 1955, cumplimentados pero para las fechas que posteriormente cumplimentaron el pagador o alguien más para leer el 16 de abril de 1964, y se presentaron al banco demandado para su pago, 22 de abril de 1964. Aplicando las reglas establecidas en la UCC como aquí se cita, la acción del banco demandado al honrar los cheques del demandante fue de buena fe y de acuerdo con el estándar de cuidado requerido por la UCC.

Ya que hemos determinado que no había responsabilidad bajo la UCC, el demandante no puede tener éxito en esta apelación.

Afirmados.

preguntas de casos

- ¿Por qué la escritura controla la impresión o mecanografía en instrumentos negociables?

- ¿Cómo podría haberse protegido el demandante de la responsabilidad en este caso?