34.2: Usos, historia y creación de hipotecas

- Page ID

- 65968

Objetivos de aprendizaje

- Comprender la terminología utilizada en las operaciones hipotecarias y cómo se utilizan las hipotecas como dispositivos de seguridad.

- Conoce un poco sobre la historia de las hipotecas.

- Entender cómo se crea la hipoteca.

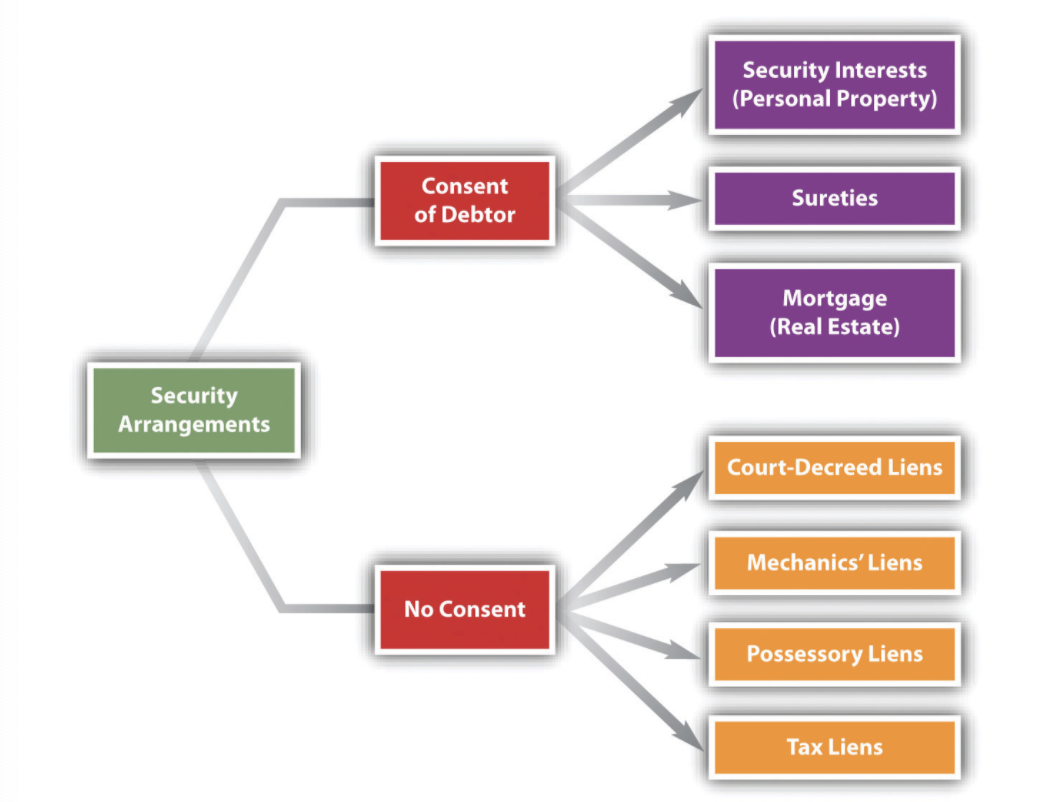

Habiendo discutido en el Capítulo 33 “Operaciones garantizadas y caución” las garantías reales sobre bienes personales y caución —dos de los tres tipos comunes de acuerdos de garantía consensuada— pasamos ahora al tercer tipo de acuerdo de garantía consensuada, la hipoteca. También discutimos brevemente diversas formas de gravámenes no consensuados (ver Figura 34.1 “Acuerdos de Seguridad”).

Figura 34.1 Arreglos de seguridad

Definiciones

Una hipoteca es un medio para asegurar una deuda con bienes raíces. Hace mucho tiempo, la hipoteca se consideraba una transferencia real de título, para quedar anulada si se pagaba la deuda. La visión moderna, sostenida en la mayoría de los estados, es que la hipoteca no es más que un gravamen, dando al titular, en caso de impago, el derecho a vender el inmueble y reembolsar la deuda del producto. La persona que da la hipoteca es el hipotecario, o prestatario. En la compra típica de vivienda, ese es el comprador. El comprador necesita pedir prestado para financiar la compra; a cambio del dinero con el que pagar al vendedor, el comprador “saca una hipoteca” con, digamos, un banco. El prestamista es el hipotecario, la persona o institución titular de la hipoteca, con derecho a ejecutar la hipoteca sobre el inmueble si la deuda no se paga oportunamente. Si bien la ley de las hipotecas inmobiliarias es distinta del conjunto de reglas del artículo 9 del Código Uniforme de Comercio (UCC) que examinamos en el capítulo 33 “Operaciones garantizadas y caución”, las circunstancias son las mismas, salvo que la garantía es de bienes inmuebles y no de propiedad personal ( operaciones garantizadas) o la promesa de otra (caución).

Los usos de las hipotecas

Con mayor frecuencia, pensamos en una hipoteca como un dispositivo para financiar una compra de bienes raíces: para que un propietario compre su casa, o para que una entidad comercial compre bienes raíces (por ejemplo, un edificio de oficinas), o que una persona compre tierras de cultivo. Pero el valor en bienes raíces se puede hipotecar para casi cualquier propósito (un préstamo con garantía hipotecaria): una persona puede sacar una hipoteca sobre un terreno para financiar unas vacaciones. En efecto, durante el periodo previo a la recesión de 2007-2008, mucha gente tomó prestado dinero en sus casas para comprar cosas: barcos, autos nuevos, muebles, etc. Desafortunadamente, resultó que algunos de los bienes inmuebles utilizados como garantía estaban sobrevalorados: cuando la economía se debilitó y la gente perdía ingresos o sus empleos, no podían hacer los pagos de la hipoteca. Y, para empeorar las cosas, el valor de los inmuebles a veces se hundió también, de manera que los deudores debían más en la propiedad de lo que valía (eso se llama estar bajo el agua). No podían vender sin tomar una pérdida, y no podían hacer los pagos. Algunos deudores simplemente se alejaron, dejando a los bancos con un gran número de casas, edificios comerciales, e incluso centros comerciales en sus manos.

Breve Historia del Derecho Hipotecario

La hipoteca tiene raíces antiguas, pero la forma que conocemos evolucionó a partir de la ley agraria inglesa en la Edad Media. Entender que la ley ayuda a entender el derecho hipotecario moderno. En el siglo XIV, la hipoteca era una escritura que en realidad transfirió el título al hipotecario. Si lo desea, el hipotecario podría mudarse a la casa, ocupar la propiedad o alquilarla. Pero debido a que la hipoteca lo obligaba a aplicar a la deuda hipotecaria cualesquiera rentas que cobrara, rara vez destituía al hipotecario. Además, la hipoteca fijó una fecha específica (el “día de la ley”) en la que se iba a reembolsar la deuda. Si el hipotecario lo hacía, la hipoteca se anulaba y el hipotecario tenía derecho a recuperar el inmueble. Si el acreedor hipotecario no pagaba la deuda, la propiedad automáticamente se le otorgó al hipotecario. No fueron necesarios más procedimientos.

Esta ley era severa. Un día de retraso en el pago de la deuda, por cualquier motivo, se decomisó el terreno, y los tribunales hicieron cumplir estrictamente la hipoteca. El único alivio posible fue una petición al rey, quien con el tiempo remitió este y otro tipo de peticiones a los tribunales de equidad. Al principio oportunamente, y luego como cuestión de rutina (para el siglo XVII), los tribunales de equidad ordenarían al hipotecario devolver la tierra cuando el hipotecario estuviera listo para pagar la deuda más los intereses. Así se desarrolló un nuevo derecho: el derecho equitativo de redención, conocido para abreviar como la equidad de la redención. Con el tiempo, los tribunales sostuvieron que esta equidad de redención era una forma de derecho patrimonial; podía venderse y heredarse. Este era un derecho poderoso: no importa cuántos años después, el hipotecario siempre podía recuperar sus tierras ofreciendo una suma de dinero.

Comprensiblemente, los hipotecarios no se calentaron ante esta interpretación de la ley, porque sus derechos patrimoniales se volvieron inseguros. Intentaron vencer la equidad de la redención haciendo que los hipotecarios renunciaran y la entregaran a los hipotecarios, pero los tribunales anularon las cláusulas de renuncia como violación al orden público. De ahí que una hipoteca, una vez una transferencia de título, se convirtió en un valor para la deuda. Una hipoteca como tal nunca se puede convertir en escritura de título.

Ahí no descansaba la ley. Los hipotecarios ganaron una medida de alivio en el desarrollo de la ejecución hipotecaria. En caso de incumplimiento, el hipotecario buscaría una orden judicial que le diera al hipotecario un tiempo fijo —quizás seis meses o un año— para pagar la deuda; según el decreto judicial, el fracaso significaba que el hipotecario quedara excluido para siempre de hacer valer su derecho de redención. Esta estricta ejecución hipotecaria le dio al hipotecario título absoluto al final del periodo de tiempo.

En los Estados Unidos hoy en día, la mayoría de las jurisdicciones siguen un enfoque algo diferente: el acreedor hipotecario realiza una ejecución hipotecaria al forzar una venta pública en subasta. Las ganancias hasta el monto de la deuda son las del hipotecario a conservar; el excedente se paga al hipotecario. La ejecución hipotecaria por venta es el procedimiento habitual en Estados Unidos. En el fondo, su teoría es que una hipoteca es un gravamen sobre la tierra. (Los temas de ejecución hipotecaria se discuten más a fondo en la Sección 34.2 “Prioridad, Terminación de la Hipoteca y Otros Métodos de Uso de Bienes Raíces como Seguridad”.)

Bajo los estatutos promulgados en muchos estados, el hipotecario tiene una última oportunidad de recuperar su propiedad, incluso después de la ejecución hipotecaria. Este derecho estatutario de redención extiende el plazo a reembolsar, a menudo en un año.

Creación de la Hipoteca

Reglamento estatutario

La decisión de si prestar dinero y tomar una hipoteca se ve afectada por varias regulaciones federales y estatales.

Se aplican estatutos de crédito al consumo

Los estatutos que se ocupan de las transacciones de crédito al consumo (como se discute en el Capítulo 32 “Transacciones de Crédito al Consumidor”) inciden en la hipoteca, incluidos los estatutos estatales de usura, y la Ley federal de Verdad en los Préstamos y la Ley de Igualdad de

Ley de Procedimientos de Liquidación de Bienes Raíces

Otros estatutos federales se dirigen más específicamente a los préstamos hipotecarios. Una, promulgada en 1974, es la Ley de Procedimientos de Liquidación de Bienes Raíces (RESPA), dirigida a abusos en el proceso de liquidación, el proceso de obtención de la hipoteca y compra de una residencia. La ley cubre todos los primeros préstamos hipotecarios relacionados con el gobierno federal garantizados por propiedades residenciales para una a cuatro familias. Requiere que el prestamista revele información sobre los costos de liquidación antes del día de cierre: prohíbe que el prestamista “arroje” costos inesperados u ocultos al prestatario. El RESPA es un estatuto de protección al consumidor del Departamento de Vivienda y Desarrollo Urbano (HUD) de Estados Unidos diseñado para ayudar a los compradores de vivienda a ser mejores compradores en el proceso de compra de vivienda, y es aplicado por HUD. También proscribe lo que había sido una práctica común de dar y aceptar comisiones y comisiones por referencia. La ley prohíbe a los prestamistas exigir a los hipotecarios que utilicen una compañía en particular para obtener un seguro, y limita los cargos adicionales que el prestamista puede exigir para cubrir futuros cargos de seguros e impuestos.

Redlining. Varios estatutos están dirigidos a la práctica de redlining —la negativa de los prestamistas a hacer préstamos sobre propiedades en barrios de bajos ingresos o imponer términos hipotecarios más estrictos cuando hacen préstamos allí. (El término deriva de la suposición de que los prestamistas dibujan líneas rojas en mapas alrededor de barrios aparentemente marginales). El más importante de ellos es la Ley de Reinversión Comunitaria (CRA) de 1977.12 Código de Estados Unidos, Sección 2901. El acto requiere que los organismos federales de fiscalización financiera correspondientes alienten a las instituciones financieras reguladas a atender las necesidades crediticias de las comunidades locales en las que están fletadas, consistentes con una operación segura y sana. Para hacer cumplir el estatuto, las agencias reguladoras federales examinan a las instituciones bancarias para verificar el cumplimiento de la CRA y toman en consideración esta información al aprobar solicitudes para nuevas sucursales bancarias o para fusiones o adquisiciones. La información se compila bajo la autoridad de la Ley de Divulgación de Hipotecas de Vivienda de 1975, que requiere que las instituciones financieras dentro de su ámbito informen anualmente transmitiendo información de sus registros de solicitud de préstamo a una agencia federal.

La Nota y los Documentos Hipotecarios

La nota y los documentos hipotecarios son los contratos que establecen el acuerdo: el hipotecario obtiene crédito, y el hipotecario obtiene el derecho a recuperar la propiedad en caso de impago.

La Nota

Si el prestamista decide otorgar una hipoteca, el hipotecario firma dos documentos críticos al cierre: la nota y la hipoteca. Aquí basta recordar que en una nota (realmente un tipo de pagaré), el hipotecario se compromete a pagar una determinada suma principal, más intereses, para una fecha o fechas determinadas. La nota es la obligación subyacente para la cual la hipoteca sirve como garantía. Sin la nota, el hipotecario tendría un documento vacío, ya que la hipoteca no aseguraría nada. Sin hipoteca, una nota sigue siendo bastante válida, evidenciando la obligación personal del deudor.

Una disposición particular que suele aparecer tanto en las hipotecas como en las notas subyacentes es la cláusula de aceleración. Esto establece que si un deudor incurriera en incumplimiento de algún pago en particular, todo el principal e intereses vencerán inmediatamente a elección del prestamista. ¿Por qué una cláusula de aceleración? Sin ella, el prestamista estaría impotente para ejecutar la hipoteca completa cuando el hipotecario incumpliera pero tendría que esperar hasta el vencimiento del plazo de la nota. Si bien la cláusula de aceleración es rutinaria, no se hará cumplir a menos que el acreedor hipotecario actúe de manera equitativa y justa. El problema surge donde el impago del hipotecario fue el resultado de alguna conducta desmesurada del acreedor hipotecario, como representar ante el hipotecario que podría tomarse un “feriado” de sesenta días de tener que hacer pagos. En Paul H. Cherry v. Chase Manhattan Mortgage Group (Sección 34.4 “Casos”), se invocaron las facultades equitativas de la corte para evitar la aceleración.

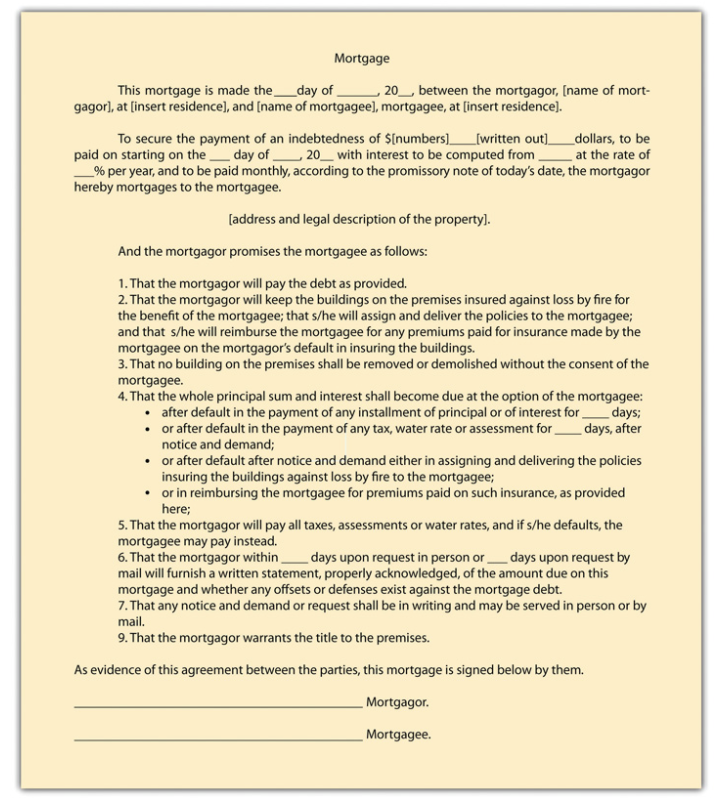

La Hipoteca

Bajo el estatuto de fraudes, la hipoteca misma debe ser evidenciada por algún escrito para ser ejecutoria. El hipotecario suele hacer ciertas promesas y garantías al acreedor hipotecario e indicar el monto y los términos de la deuda y los derechos del hipotecario en relación con impuestos, seguros y reparaciones. Una muestra de formulario hipotecario se presenta en la Figura 34.2 “Muestra de formulario hipotecario”.

Figura 34.2 Muestra de Formulario Hipotecario

Llave para llevar

Como mecanismo de garantía, una hipoteca es una promesa del deudor (hipotecario) de reembolsar al acreedor (hipotecario) la cantidad prestada o crédito extendido, con bienes inmuebles puestos como garantía. Si el hipotecario no paga lo prometido, el hipotecario podrá recuperar los bienes inmuebles. El derecho hipotecario tiene raíces milenarias y trae consigo diversas permutaciones sobre el tema de que aunque el hipotecario falle, puede sin embargo tener derecho a recuperar la propiedad o al menos a ser reembolsada por cualquier valor superior al necesario para pagar la deuda y los gastos de ejecución hipotecaria. La ley hipotecaria está regulada por los estatutos estatales y federales.

Ejercicios

- ¿Qué papel desempeñó el derecho de redención en los tribunales de equidad cambiando el fondo de una hipoteca de una transferencia real de la titularidad al hipotecario a un mero gravamen sobre el inmueble?

- ¿Qué abusos abordó la RESFA federal?

- ¿Cuáles son los dos documentos más comúnmente asociados a las operaciones hipotecarias?