3.2: Cuentas y Estados Financieros

- Page ID

- 62019

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Distinguir contabilidad de devengo y caja.

- Comparar y contrastar los tres estados financieros comunes.

- Identificar los resultados mostrados en el estado de resultados, balance general y estado de flujo de efectivo.

- Explicar el cálculo y significado del patrimonio neto.

- Rastrear cómo puede ocurrir una quiebra.

Las tabletas de arcilla interesaron a los comerciantes sumerios porque los registros les daban una forma de ver su situación financiera y de usar esa visión para medir el progreso y planificar para el futuro. El método de contabilidad universalmente utilizado en los negocios hoy en día se conoce como contabilidad de devengo, en la que los eventos se contabilizan aunque el efectivo no cambie de manos. Es decir, las transacciones se registran en el momento en que ocurren y no cuando realmente se realiza o recibe el pago. Los pagos y recibos anticipados o anteriores (flujos de efectivo) se registran como devengados o diferidos. La contabilidad de devengo es lo contrario de la contabilidad de caja, en la que las transacciones se reconocen sólo cuando se intercambia efectivo.

La contabilidad de devengo define la ganancia como un evento económico que se traduce en un intercambio de bienes y no por un intercambio de efectivo. De esta manera, la contabilidad de devengo permite la separación en tiempo del intercambio de bienes y el intercambio de efectivo. Una transacción se puede completar a lo largo del tiempo y la distancia, lo que permite el comercio extendido y extenso. Otra ventaja de la contabilidad de devengo es que le da a una empresa una imagen más precisa de su situación actual en la realidad.

Figura 3.2.1

© 2010 Corporación Jupiterimages

Técnicas contables modernas desarrolladas durante la Era Europea del Descubrimiento, que estuvo motivada por el comercio en constante expansión. Tanto los principios como los métodos de la contabilidad de devengo moderna se publicaron por primera vez en un texto de Luca Pacioli en 1494, Luca Pacioli, Summa de arithmetica, geometria, proporcioni et proporcionalita (Venecia: Luca Pacioli, 1494). Para mayor información sobre Pacioli, consulte http://en.Wikipedia.org/wiki/Luca_Pacioli (consultado el 23 de noviembre de 2009). aunque probablemente se desarrollaron incluso antes de eso. Estos métodos de “guardar los libros” se pueden aplicar a las finanzas personales hoy en día como lo fueron al comercio en la era de los viajes largos por pimiento y clavo, y con resultados igualmente valiosos.

Sin embargo, en las finanzas personales casi siempre tiene más sentido usar la contabilidad de caja, definir y dar cuenta de eventos cuando el efectivo cambia de manos. Por lo que en finanzas personales, los ingresos y gastos se anotan cuando se recibe o paga el efectivo, o cuando el efectivo fluye.

El proceso contable

Las decisiones financieras resultan en transacciones, operaciones reales que compran o venden, invierten o piden prestado. En la economía de mercado, algo se da por vencido para conseguir algo, por lo que cada comercio implica al menos una cosa entregada y una cosa tiene, dos cosas fluyendo en al menos dos direcciones. El proceso de contabilidad registra estas transacciones y registra lo que se ha obtenido y lo que se ha renunciado para obtenerlo, lo que fluye adentro y lo que fluye hacia afuera.

En los negocios, se configuran diarios contables y libros de contabilidad para registrar las transacciones a medida que suceden. En finanzas personales, una chequera registra la mayoría de las transacciones, con estados de cuenta de bancos o cuentas de inversión que proporcionan registros del resto. Periódicamente, la información de la transacción se resume en estados financieros para que pueda leerse de la manera más eficiente.

La contabilidad, el proceso de registrar qué y cómo y por cuánto afecta una transacción a la situación financiera, es la forma en que se registran los eventos. Desde el advenimiento del software contable, la contabilidad, como la división larga y la ortografía, se ha vuelto algo obsoleta, aunque todavía se requiere el juicio humano. Lo que es más interesante y útil son los informes resumidos que se pueden producir una vez registrada toda esta información: el estado de resultados, el estado de flujo de efectivo y el balance general.

Estado de ingresos

La cuenta de resultados resume los ingresos y gastos por un periodo de tiempo. En los negocios, el ingreso es el valor de lo que se venda, los gastos son los costos de obtener ese ingreso, y la diferencia es la ganancia. En finanzas personales, el ingreso es lo que se gana como salario o salario y como intereses o dividendos, y los gastos son los costos de las cosas que se consumen en el transcurso de la vida diaria: los costos de sostenerte mientras ganas ingresos. Así, la cuenta de resultados es una medida de lo que has ganado y cuál fue tu costo de vida mientras lo ganabas. La diferencia es el beneficio personal, que, si se acumula como inversión, se convierte en tu riqueza.

El estado de resultados muestra claramente el tamaño relativo de sus ingresos y gastos. Si los ingresos son mayores que los gastos, hay un superávit, y ese excedente se puede utilizar para ahorrar o para gastar más (y crear más gastos). Si los ingresos son menores que los gastos, entonces hay un déficit que hay que atender. Si el déficit continúa, crea deudas —facturas impagadas— que eventualmente deben ser pagadas. A largo plazo, un déficit no es un escenario viable.

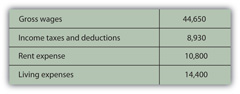

La cuenta de resultados también puede ser útil por su nivel de detalle. Puedes ver cuál de tus gastos consume la mayor parte de tus ingresos o qué gasto tiene el mayor o menor efecto en tus resultados. Si quieres reducir gastos, puedes ver cuál tendría el mayor impacto o liberaría más ingresos si lo redujeras. Si quieres incrementar los ingresos, puedes ver cuánto más te compraría eso en cuanto a tus gastos (Figura 3.3). Por ejemplo, considere la situación de Alice al año.

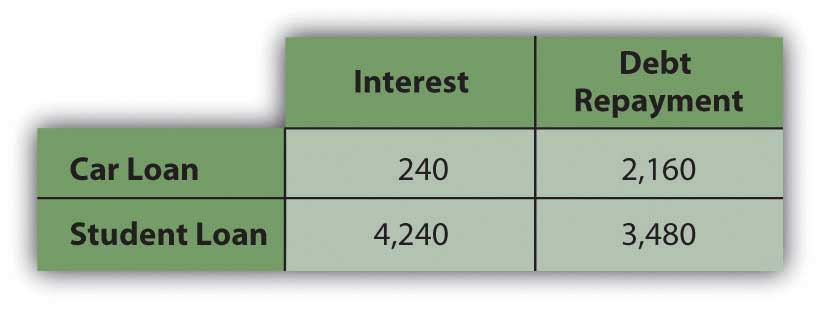

También tuvo pagos de autos por $2,400 y pagos de préstamos estudiantiles de $7,720. Cada pago de préstamo cubre realmente el gasto por intereses y el reembolso parcial del préstamo. El interés es un gasto que representa el costo del endeudamiento, y por lo tanto de tener, el automóvil y la educación. El reembolso del préstamo no es un gasto, sin embargo, sino que solo está devolviendo algo que se tomó prestado. En este caso, los pagos del préstamo se desglosan de la siguiente manera (Figura 3.4).

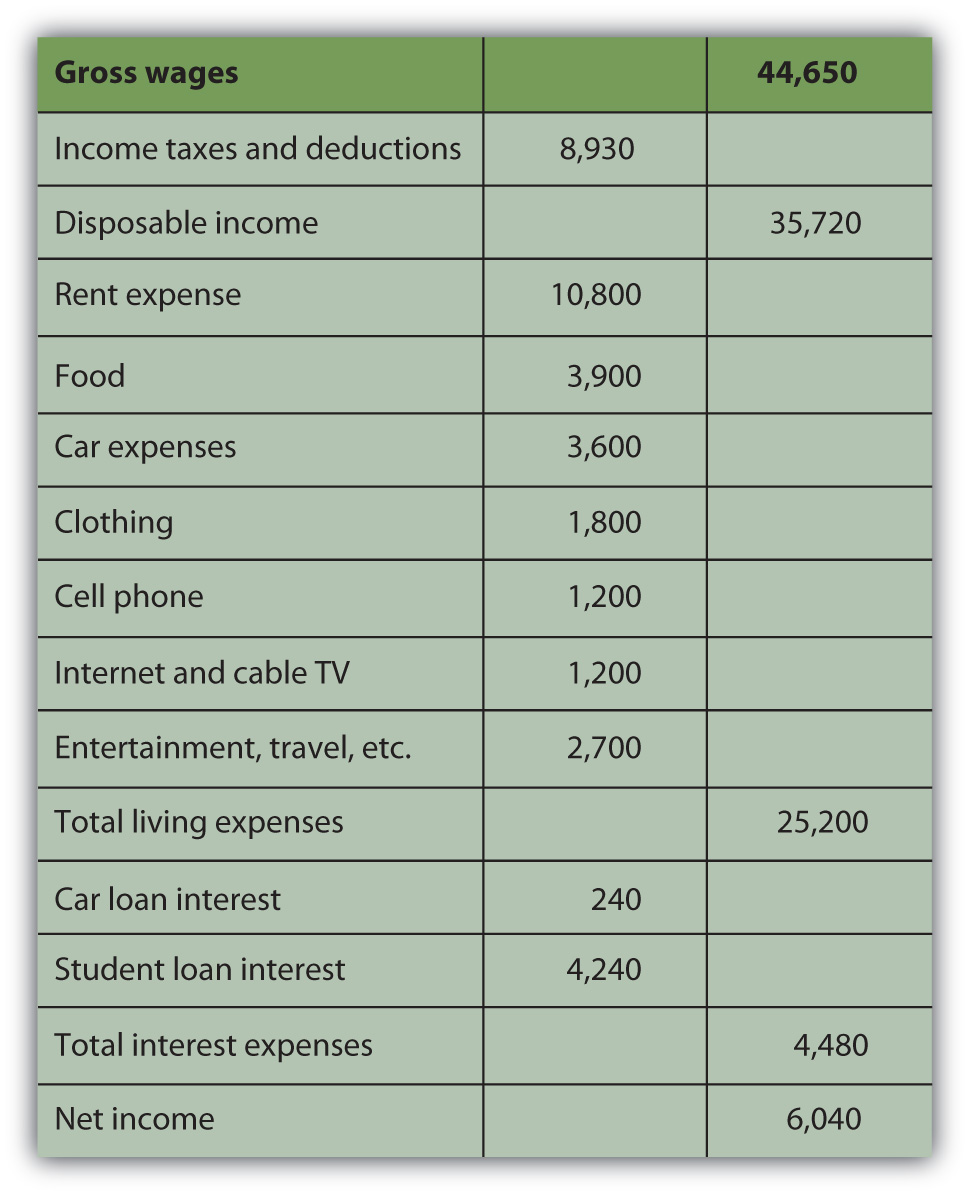

Desglosando con más detalle los gastos de manutención de Alice y agregando en sus gastos por intereses, la cuenta de resultados de Alice se vería así (Figura 3.5).

El ingreso disponible de Alice, o ingresos para cubrir gastos después de contabilizar los impuestos, es de 35 mil 720 dólares. El ncome neto de Alice, o ganancias netas o ganancias personales, es el ingreso restante después de que se hayan deducido todos los demás gastos, en este caso $6,040.

Ahora Alice tiene una visión mucho más clara de lo que está pasando en su vida financiera. Ella puede ver, por ejemplo, que los gastos de subsistencia le quitan el mayor mordisco a sus ingresos y que la renta es el mayor gasto individual. Si quería disminuir los gastos, encontrar un lugar para vivir con una renta más barata tendrá el mayor impacto en sus resultados. O tal vez tendría más sentido hacer muchos cambios pequeños en lugar de un cambio grande, para recortar varios otros gastos. Podría comenzar recortando los gastos que considere menos necesarios o sin los que más fácilmente podría vivir. A lo mejor le podría hacer con menos entretenimiento o ropa o viajar, por ejemplo. Cualesquiera que sean las elecciones que tome posteriormente quedarían reflejadas en su estado de resultados El valor de la cuenta de resultados se encuentra en la presentación de ingresos y gastos en detalle por un periodo de tiempo determinado.

Estado de Flujo de Efectivo

El estado de flujo de efectivo muestra cuánto efectivo entró y de dónde vino, y cuánto efectivo salió y a dónde fue durante un periodo de tiempo. Esto difiere del estado de resultados porque puede incluir flujos de efectivo que no son de ingresos y gastos. Ejemplos de tales flujos de efectivo serían recibir el reembolso del dinero que prestaste, reembolsar el dinero que pediste prestado o usar dinero en bolsas como comprar o vender un activo.

El estado de flujo de caja es importante porque puede mostrar lo bien que le va a crear liquidez, así como sus ingresos netos. La liquidez es cercanía al efectivo, y la liquidez tiene valor. Se puede vender o prestar un exceso de liquidez, generando ingresos adicionales. La falta de liquidez debe ser atendida comprándola o tomando prestado, creando un gasto adicional.

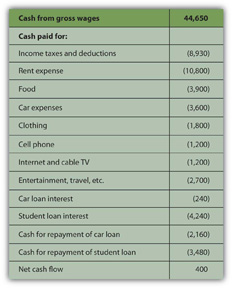

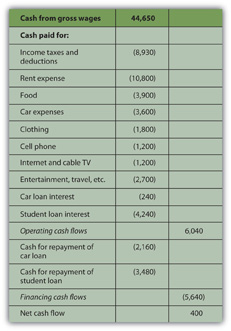

Al observar la situación de Alice, tiene dos reembolsos de préstamos que no son gastos y por lo tanto no están incluidos en su cuenta de ingresos. Estos pagos reducen su liquidez, sin embargo, lo que le dificulta la creación de exceso de efectivo. Su estado de flujo de caja se ve así (Figura 3.6).

Al igual que con el estado de resultados, el estado de flujo de efectivo es más útil si hay subtotales para los diferentes tipos de flujos de efectivo, según lo definido por sus fuentes y usos. Los flujos de efectivo de ingresos y gastos son flujos de efectivo operativos, o flujos de efectivo que son consecuencia de obtener ingresos o pagar los costos de obtener ingresos. Los reembolsos de préstamos son flujos de efectivo de activos de financiamiento o inversiones que aumentarán los ingresos. En este caso, los flujos de efectivo del financiamiento incluyen los reembolsos del automóvil y la educación. Aunque Alice no tiene ninguno en este ejemplo, también podría haber flujos de efectivo por invertir, de comprar o vender activos. El flujo de caja libre es el efectivo disponible para realizar inversiones o decisiones de financiamiento después de encargarse de operaciones y obligaciones de deuda. Se calcula como flujo de caja de operaciones menos amortizaciones de deuda.

La diferencia más significativa entre las tres categorías de flujos de efectivo (operativo, de inversión o de financiamiento) es si se puede esperar que los flujos de efectivo se repitan regularmente o no. Los flujos de efectivo operativos se repiten regularmente; son los flujos de efectivo que resultan de ingresos y gastos o consumo y por lo tanto se puede esperar que ocurran en cada año. Los flujos de efectivo operativos pueden ser diferentes montos en diferentes periodos, pero sucederán en cada periodo. Invertir y financiar los flujos de efectivo, por otro lado, pueden o no reaparecer y a menudo son eventos inusuales. Normalmente, por ejemplo, no tomarías prestado ni prestarías ni comprarías o venderías activos en cada año. Así es como se clasificarían los flujos de efectivo de Alice (Figura 3.7).

Este estado de flujo de caja muestra más claramente cómo se crea la liquidez y dónde se podría incrementar la liquidez. Si Alice quisiera crear más liquidez, es obvio que eliminar esos pagos de préstamos sería de gran ayuda: sin ellos, su flujo de caja neto aumentaría en más de 3,900 por ciento.

Balance general

En los negocios o en las finanzas personales, una pieza crítica en la evaluación de la situación actual es el balance general. A menudo referido como el “estado de situación financiera”, el balance general es una instantánea de lo que tiene y lo que debe en un momento dado. A diferencia de los estados de ingresos o flujo de caja, no es un registro de desempeño a lo largo de un periodo de tiempo, sino simplemente una declaración de dónde están las cosas en un momento determinado.

El balance es una lista de activos, deudas o pasivos, y patrimonio o patrimonio neto, con sus valores. En los negocios, los activos son recursos que se pueden utilizar para generar ingresos, mientras que la deuda y el patrimonio son el capital que financió esos activos. Así, el valor de los activos debe ser igual al valor de la deuda y el patrimonio neto. Es decir, el valor de los recursos del negocio debe ser igual al valor del capital que tomó prestado o compró para obtener esos recursos.

activos = pasivos + patrimonio

En los negocios, la ecuación contable es tan absoluta como la ley de la gravedad. Simplemente siempre debe ser cierto, porque si hay activos, deben haber sido financiados de alguna manera, ya sea a través de deuda o capital. El valor de esa deuda y el financiamiento de capital deben igualar o equilibrar el valor de los activos que compró. Así, se le llama el “balance” porque siempre equilibra la deuda y el patrimonio con el valor de los activos.

En finanzas personales, los activos también son cosas que se pueden vender para crear liquidez. Se necesita liquidez para satisfacer o pagar deudas. Debido a que tus activos son lo que usas para satisfacer tus deudas cuando vencen, el valor de los activos debe ser mayor que el valor de tus deudas. Es decir, deberías tener más con qué trabajar para cumplir con tus obligaciones de lo que debes.

La diferencia entre lo que tienes y lo que debes es tu patrimonio neto. Literalmente, el patrimonio neto es la parte que tienes de todo lo que tienes. Es el valor de lo que tienes neto de (menos) lo que debes a los demás. Cualquier valor de los activos que quede después de cumplir con sus obligaciones de deuda es su propio valor. Es el valor de lo que tienes que puedes reclamar libre y claro.

activos − deuda = patrimonio neto

Tu patrimonio neto es realmente tu patrimonio o propiedad financiera en tu propia vida. Aquí, también, el balance personal debe balancear, porque si

activos − deudas = patrimonio neto,

entonces también debería ser

activos = deudas + patrimonio neto.

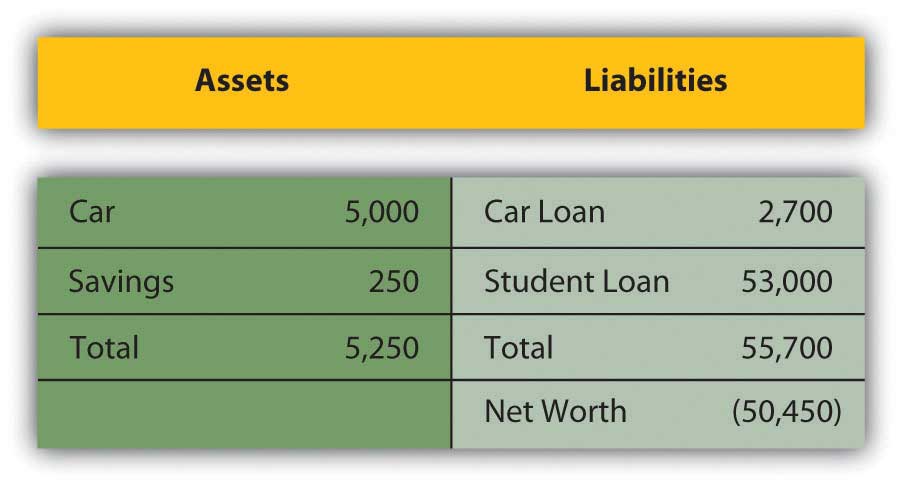

Alice podría escribir un simple balance para ver su situación financiera actual. Tiene dos activos (su auto y su cuenta de ahorros), y tiene dos deudas (su auto y préstamos estudiantiles) (Figura 3.8).

El balance de Alice le presenta una imagen mucho más clara de su situación financiera, pero también con una perspectiva desalentadora: parece tener un patrimonio neto negativo. El patrimonio neto negativo resulta siempre que el valor de las deudas o pasivos sea realmente mayor que el valor de los activos. Si

pasivos 0<assets then assets − liabilities>; patrimonio neto>0 (el patrimonio neto es positivo) Si pasivos > activos, entonces activos − pasivos <0; patrimonio neto<0 (el patrimonio neto es negativo)

El patrimonio neto negativo implica que los activos no tienen el valor suficiente para satisfacer las deudas. Dado que las deudas son obligaciones, esto causaría cierta preocupación.

Patrimonio neto y quiebra

En los negocios, cuando los pasivos son mayores que los activos para satisfacerlos, el negocio tiene capital negativo y está literalmente en bancarrota. En ese caso, puede salir del negocio, vendiendo todos sus activos y dando todo lo que pueda a sus acreedores o prestamistas, quienes tendrán que conformarse con menos de lo que se les debe. Más generalmente, el negocio sigue operando en bancarrota, si es posible, y aún debe reembolsar a sus acreedores, aunque quizás en términos algo más fáciles. Los acreedores (y las leyes) permiten estos términos porque los acreedores prefieren que se les pague en su totalidad después de que se les pague menos ahora o nada en absoluto.

En finanzas personales, la quiebra personal puede ocurrir cuando las deudas son mayores que el valor de los activos. Pero debido a que los acreedores preferirían ser pagados eventualmente que nunca, generalmente se permite que el quebrado continúe obteniendo ingresos con la esperanza de pagar la deuda más tarde o con términos más fáciles. A menudo, el quebrado se ve obligado a liquidar (vender) parte o la totalidad de sus activos.

Figura 3.2.8

© 2010 Corporación Jupiterimages

Debido a que la deuda es una obligación tanto legal como económica, existen leyes que rigen las quiebras que difieren de un estado a otro en Estados Unidos y de un país a otro. Si bien la condonación de deudas se discutió en el Antiguo Testamento, a lo largo de la historia no fue raro que las bancarrotas en muchas culturas fueran asesinadas, mutiladas, esclavizadas o encarceladas.Bankrupcydata.com, www.Bankcydata.com/ch11history.htm (consultado el 19 de enero de 2009). El uso de la propiedad o riqueza ajena es una responsabilidad seria, por lo que la deuda es una obligación seria.

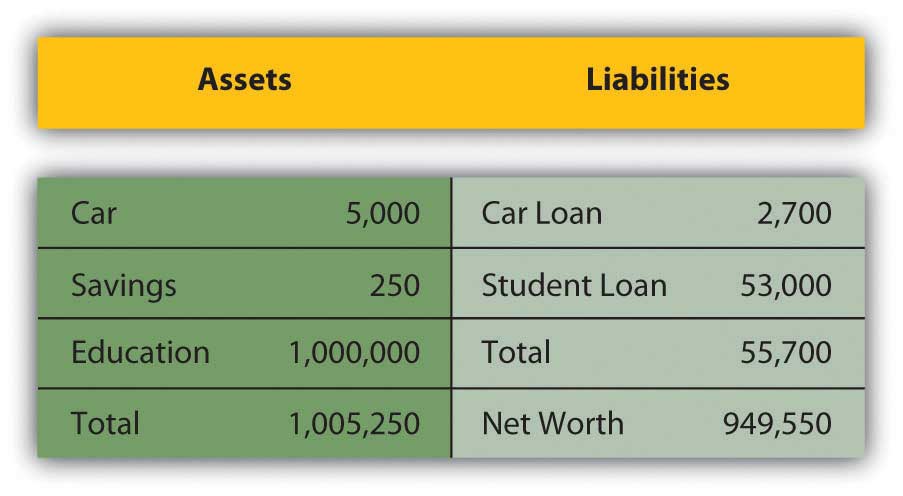

No obstante, el caso de Alice en realidad no es tan desalentador como parece, porque Alice tiene un “activo” que no figura en su balance, es decir, su educación. No figura en su balance porque el valor de su educación, como el valor de cualquier activo, viene de lo útil que es, y su utilidad aún no ha sucedido, sino que sucederá a lo largo de su vida. Sucederá en su futuro, en base a cómo elija utilizar su educación para aumentar sus ingresos y riqueza. Es difícil asignar un valor monetario a su educación ahora. Alice sabe lo que pagó por su educación, pero, con sensatez, su valor real no es su costo sino su potencial retorno, o lo que puede ganar por ella como lo pone en uso en el futuro.

Los estudios actuales muestran que una educación universitaria tiene valor económico, porque un egresado universitario gana más a lo largo de su vida que un graduado de secundaria. Estimaciones recientes sitúan esa diferencia en alrededor de $1,000.000.Sandy Baum y Jennifer Ma, “La educación paga: los beneficios de la educación superior para individuos y sociedad” (Princeton, NJ: The College Board, 2007). Entonces, si Alice asume que su educación valdrá $1,000,000 en ingresos extra a lo largo de su vida, e incluye ese valor de activo en su balance general, entonces se vería más así (Figura 3.10):

Esto se ve mucho mejor, pero no es una buena práctica contable incluir un activo y su valor en el balance general antes de que realmente exista. Después de todo, la educación generalmente da sus frutos, pero hasta que no lo hace, todavía no lo ha hecho y existe la posibilidad, por muy delgada que sea, de que no lo haga para Alice. Un balance general es una instantánea de la situación financiera de uno en un momento determinado. En este momento en particular, la educación de Alice tiene valor, pero se desconoce su cantidad.

Es fácil ver, sin embargo, que lo único que crea un patrimonio neto negativo para Alice es su préstamo estudiantil. El préstamo estudiantil hace que sus pasivos sean mayores que sus activos, y si eso se pagara, su patrimonio neto sería positivo. Dado que Alice apenas está comenzando su edad adulta ganando años, su situación parece bastante razonable.

- Tres estados financieros de uso común son el estado de resultados, el estado de flujo de efectivo y el balance general.

- Los resultados de un periodo se muestran en el estado de resultados y el estado de flujo de caja. Las condiciones actuales se muestran en el balance general.

- En la cuenta de resultados se enumeran los ingresos y gastos.

- El estado de flujo de caja enumera tres tipos de flujos de efectivo: operativo (recurrente), financiamiento (no recurrente) e inversión (no recurrente).

- El balance incluye activos, pasivos (deudas) y patrimonio neto.

- Valor neto = activos − deudas.

- La quiebra ocurre cuando hay un patrimonio neto negativo, o cuando las deudas son mayores que los activos.

Ejercicios

- Elaborar una cuenta de resultados personales del año pasado, utilizando el mismo formato que el estado de resultados de Alice en este capítulo. Incluir todas las categorías relevantes de ingresos y gastos. ¿Qué le dice su estado de resultados sobre su situación financiera actual? Por ejemplo, ¿de dónde provienen tus ingresos y a dónde van? ¿Tienes un excedente de ingresos sobre los gastos? Si, entonces, ¿qué haces con el excedente? ¿Tienes déficit? ¿Qué puedes hacer al respecto? ¿Cuál de tus gastos tiene el mayor efecto en tus resultados? ¿Cuál es el mayor gasto? ¿Qué gastos serían más fáciles de reducir o eliminar? ¿De qué otra manera podrías reducir gastos? De manera realista, ¿cómo podrías incrementar tus ingresos? ¿Cómo te gustaría que se viera tu cuenta de resultados para el próximo año?

- Usando el formato del estado de flujo de caja de Alice, prepare su estado de flujo de efectivo para el mismo período de un año. Incluya sus flujos de efectivo de todas las fuentes además de sus flujos de efectivo operativos, los ingresos y gastos que aparecen en su estado de resultados. ¿Cuáles, si los hubiera, fueron los flujos de efectivo del financiamiento y los flujos de efectivo de la inversión? ¿Cuáles de tus flujos de efectivo son recurrentes y cuáles no recurrentes? ¿Qué le dice su estado de flujo de caja sobre su situación financiera actual? Si quisieras aumentar tu liquidez, ¿qué tratarías de cambiar de tus flujos de efectivo?

- Ahora prepara un balance, nuevamente basado en la forma de Alice. Enumere todos sus activos, pasivos y deudas, y su patrimonio neto de todas las fuentes. ¿Qué muestra el balance de tu situación financiera en este momento? ¿Cuál es su patrimonio neto? Tienes un patrimonio neto positivo o negativo en este momento, y ¿qué significa eso? Para aumentar tu liquidez, ¿cómo necesitaría cambiar tu balance? ¿Cuál sería la relación entre tu estado de flujo de caja y tu presupuesto?

- Lea el artículo de Cnnmoney.com “¿Cuánto vales?” (3 de octubre de 2003, por Les Christie, en http://money.cnn.com/2003/09/30/pf/millionaire/networth/), y utilice los datos y la calculadora para determinar su patrimonio neto. ¿Cómo se compara tu patrimonio neto con el de otros estadounidenses en tu edad e ingresos?

- El estado financiero personal de la Administración de Pequeñas Empresas combina características de un estado de resultados y un balance general. Llenarías un formulario similar si estuvieras solicitando un préstamo personal o comercial en un banco o prestamista hipotecario. Ve a http://www.sba.gov/sbaforms/sba413.pdf y compara y contrasta el formulario de la SBA con las declaraciones que ya has creado para los ejercicios de este capítulo.