3.3: Comparación y Análisis de Estados Financieros

- Page ID

- 62016

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Explicar el uso de estados de tamaño común en el análisis financiero.

- Discutir el diseño de cada declaración de tamaño común.

- Demostrar cómo los cambios en el balance general pueden ser explicados por cambios en los estados de ingresos y flujo de efectivo.

- Identificar los propósitos y usos del análisis de ratio.

- Describir los usos de comparar estados financieros a lo largo del tiempo.

Los estados financieros son valiosos resúmenes de las actividades financieras porque pueden organizar la información y hacer que sea más fácil y clara de ver y, por lo tanto, de entender. Cada uno —el estado de resultados, el estado de flujo de efectivo y el balance— transmite un aspecto diferente del panorama financiero; en conjunto, el panorama es bastante completo. Los tres proporcionan un resumen de ingresos y gastos, de flujos de efectivo y de activos y deudas.

Dado que los tres enunciados ofrecen tres tipos diferentes de información, a veces es útil mirar cada uno en el contexto de los demás, y mirar ítems específicos en el contexto más amplio. Este es el propósito del análisis de estados financieros: crear comparaciones y contextos para obtener una mejor comprensión del panorama financiero.

Declaraciones de tamaño común

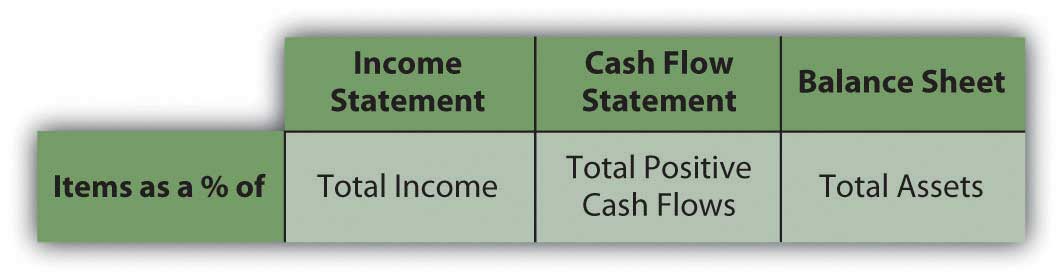

En declaraciones de tamaño común, el valor de cada artículo se enumera como un porcentaje de otro. Esto compara los ítems, mostrando su tamaño relativo y su significancia relativa (ver Figura 3.11). En la cuenta de resultados, cada ingreso y gasto puede figurar como un porcentaje del total de ingresos. Esto muestra la contribución de cada tipo de ingreso al total, y con ello la diversificación de los ingresos. Muestra la carga de cada gasto sobre el ingreso total o cuánto ingreso se necesita para apoyar cada gasto.

En el estado de flujo de caja, cada flujo de caja se puede enumerar como un porcentaje del total de flujos de efectivo positivos, mostrando nuevamente la significancia relativa y diversificación de las fuentes de efectivo, y el tamaño relativo de la carga de cada uso del efectivo.

En el balance general, cada partida figura como un porcentaje del activo total, mostrando la significancia relativa y diversificación de los activos, y destacando el uso de la deuda como financiamiento para los activos.

Estado de ingresos de tamaño común

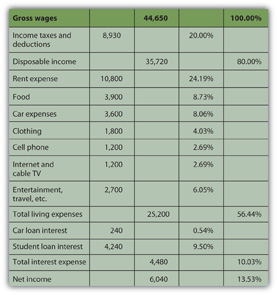

Alice puede mirar una cuenta de ingresos de tamaño común mirando sus gastos como un porcentaje de sus ingresos y comparando el tamaño de cada gasto con un denominador común: sus ingresos. Esto le muestra cuánto de sus ingresos, proporcionalmente, se agota por cada gasto (Figura 3.12).

Ver la declaración de tamaño común como un gráfico circular hace que el tamaño relativo de las rebanadas sea aún más claro (Figura 3.13).

El mayor uso discrecional del salario de Alice es su gasto de renta, seguido de comida, gastos de automóvil y entretenimiento. Su gasto por impuestos sobre la renta es un gran uso de sus salarios, pero es inevitable o no discrecional. Como dijo el juez de la Suprema Corte Oliver Wendell Holmes, Jr., “Los impuestos son lo que pagamos por una sociedad civilizada”. Departamento del Tesoro de Estados Unidos, www.treas.gov/educación/faq/t... -society.shtml (consultado el 19 de enero de 2009). Clasificar los gastos por tamaño ofrece información interesante sobre las opciones de estilo de vida. También es valioso para enmarcar las decisiones financieras, señalando qué gastos tienen el mayor impacto en los ingresos y, por lo tanto, en los recursos para tomar decisiones financieras. Si Alice quisiera más ingresos discrecionales para tomar más o decisiones diferentes, puede ver fácilmente que reducir el gasto de renta tendría el mayor impacto en liberar parte de su salario para otro uso.

Estado de flujo de efectivo de tamaño común

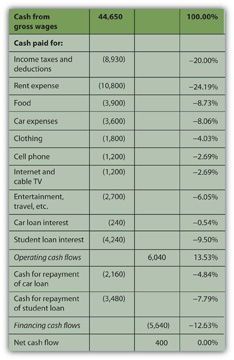

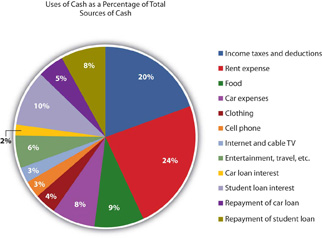

Al considerar los flujos de efectivo negativos de Alice como porcentajes de su flujo de efectivo positivo (en el estado de flujo de efectivo), o los usos del efectivo como porcentajes de las fuentes de efectivo, crea los flujos de efectivo de tamaño común. Al igual que con la cuenta de resultados, esto le da a Alice una visión más clara e inmediata de los mayores usos de su efectivo (Figura 3.14 y Figura 3.15).

Nuevamente, la renta es el mayor uso discrecional del efectivo para gastos de manutención, pero las deudas exigen la porción más significativa de los flujos de efectivo. Los reembolsos y los intereses juntos representan el 30 por ciento del efectivo de Alice, tanto como paga la renta y la comida. Eliminar esos pagos de deuda crearía liquidez sustancial para Alice.

Balance de tamaño común

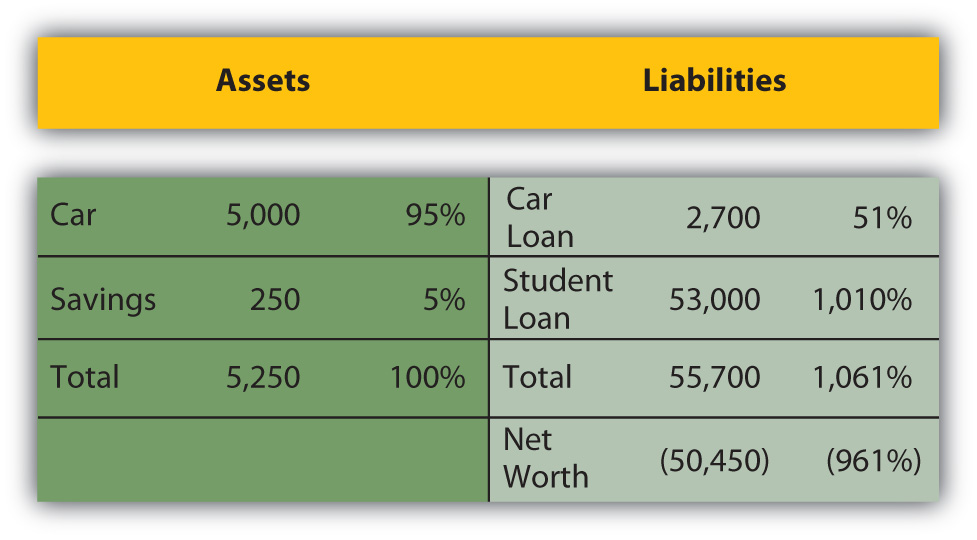

En el balance general, considerar cada partida como un porcentaje del activo total permite medir cuánto del valor de los activos está obligado a cubrir cada deuda, o cuánto del valor de los activos es reclamado por cada deuda (Figura 3.16).

Este balance general de tamaño común permite que las partidas “sobredimensionadas” sean más obvias. Por ejemplo, es inmediatamente obvio que el préstamo estudiantil de Alice empequeñece el valor de sus activos y crea su patrimonio neto negativo.

Los estados de tamaño común le permiten observar el tamaño de cada partida en relación con un denominador común: ingresos totales en la cuenta de resultados, flujo de caja positivo total en el estado de flujo de efectivo o activos totales en el balance general. El tamaño relativo de los artículos te ayuda a detectar cualquier cosa que parezca desproporcionadamente grande o pequeña. El análisis de tamaño común también es útil para comparar la diversificación de partidas del estado financiero: la diversificación de ingresos en el estado de resultados, los flujos de efectivo en el estado de flujo de efectivo y los activos y pasivos en el balance general. La diversificación reduce el riesgo, por lo que se quiere diversificar las fuentes de ingresos y activos que puede utilizar para crear valor (Figura 3.17).

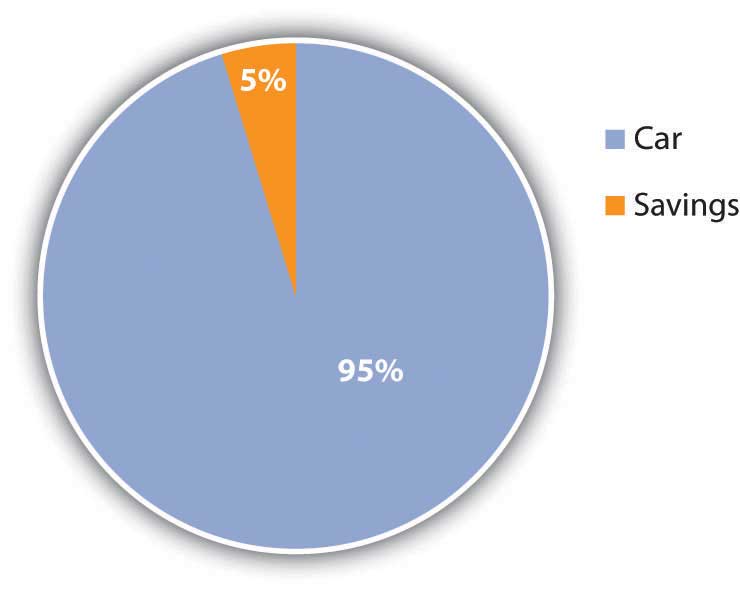

Por ejemplo, Alice solo tiene dos activos, y uno, su automóvil, proporciona el 95 por ciento del valor de sus activos. Si algo le pasara a su auto, sus bienes perderían el 95 por ciento de su valor. Su valor patrimonial estaría menos expuesto al riesgo si tuviera valor de activos de otros activos para diversificar el valor invertido en su automóvil.

De igual manera, tanto sus ingresos como sus flujos de efectivo positivos provienen de una sola fuente, su sueldo. Debido a que sus ganancias netas positivas y sus flujos de efectivo netos positivos dependen de esta única fuente, está expuesta al riesgo, que podría disminuir diversificando sus fuentes de ingresos. Ella podría diversificarse agregando ingresos ganados—tomando un segundo empleo, por ejemplo— o creando ingresos de inversión. Para crear ingresos de inversión, sin embargo, necesita tener un superávit de liquidez, o efectivo, para invertir. Alice se ha topado de cabeza con la “gran dificultad” de Adam Smith Adam Smith, La riqueza de las naciones (Nueva York: The Modern Library, 2000), Libro I, Capítulo ix. (que se necesita algo de dinero para ganar dinero; ver Capítulo 2).

Relacionar los Estados Financieros

Los estados de tamaño común ponen los detalles de los estados financieros en claro alivio en relación con un factor común para cada estado, pero cada estado financiero también está relacionado con los demás. Cada una es una pieza de una imagen más grande, y por importante que sea ver cada pieza, también es importante ver esa imagen más grande. Para tomar decisiones financieras sólidas, es necesario poder prever las consecuencias de una decisión, entender cómo una decisión puede afectar los diferentes aspectos del panorama general.

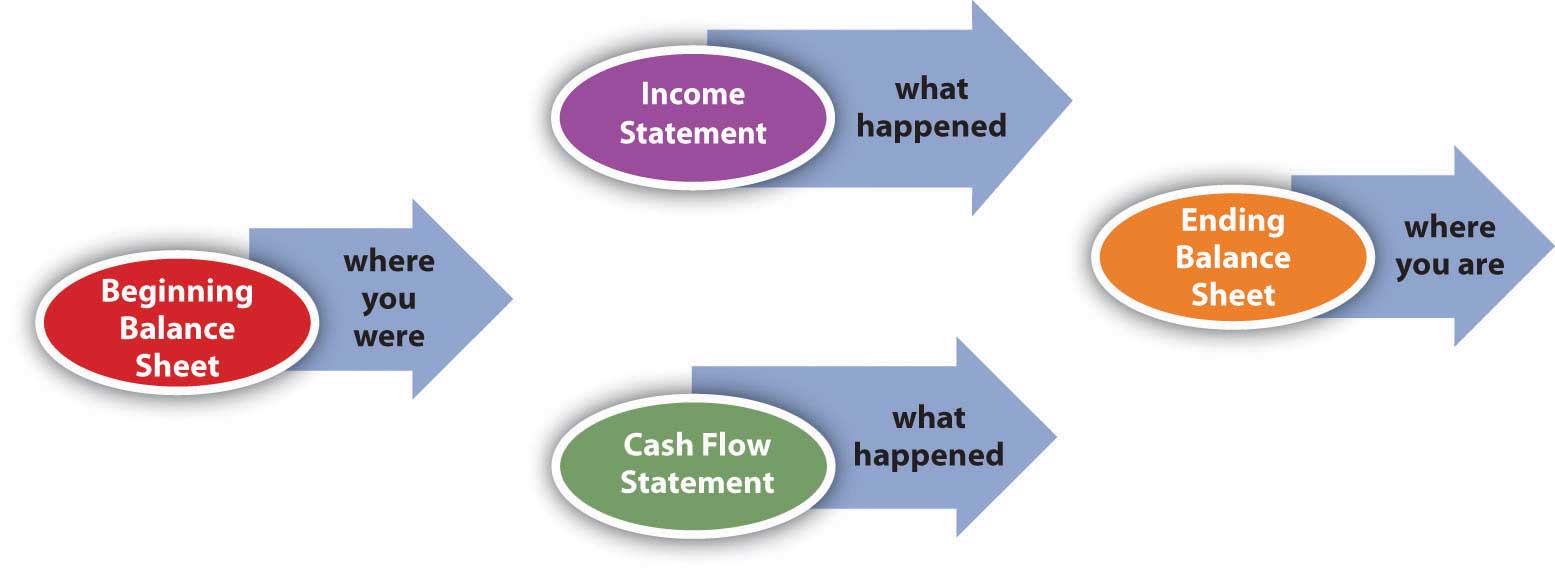

Por ejemplo, lo que sucede en el estado de resultados y en los estados de flujo de efectivo se refleja en el balance porque las ganancias y gastos y los demás flujos de efectivo afectan los valores de los activos, y los valores de las deudas, y con ello el patrimonio neto. El efectivo se puede usar para comprar activos, por lo que un flujo de caja negativo puede aumentar los activos. El efectivo se puede usar para pagar la deuda, por lo que un flujo de caja negativo puede disminuir los pasivos. Se puede recibir efectivo cuando se vende un activo, por lo que una disminución de los activos puede crear un flujo de caja positivo. Se puede recibir efectivo cuando se toma prestado dinero, por lo que un aumento en los pasivos puede crear un flujo de caja positivo.

Hay muchos otros escenarios y transacciones posibles, pero se puede comenzar a ver que el balance al final de un periodo se cambia de lo que era al inicio del periodo por lo que sucede durante el periodo, y lo que sucede durante el periodo se muestra en la cuenta de resultados y el flujo de caja declaración. Entonces, como se muestra en la figura, el estado de resultados y la información de flujo de efectivo, relacionados entre sí, también relacionan el balance al final del periodo con el balance general al inicio del periodo (Figura 3.18).

La importancia de estas relaciones adquiere aún más importancia a la hora de evaluar alternativas para las decisiones financieras. Cuando entiendas cómo se relacionan los estados, puedes usar ese entendimiento para proyectar los efectos de tus elecciones en diferentes aspectos de tu realidad financiera y ver las consecuencias de tus decisiones.

Análisis de Ratio

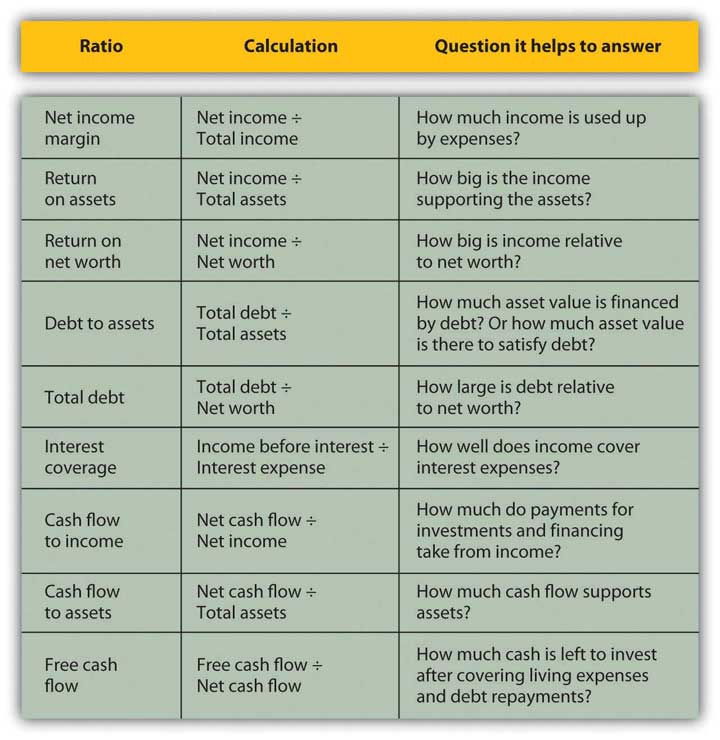

Crear ratios es otra forma de ver los números en relación entre sí. Cualquier ratio muestra el tamaño relativo de los dos ítems comparados, así como una fracción compara el numerador con el denominador o un porcentaje compara una parte con el todo. Los porcentajes en los estados de tamaño común son ratios, aunque sólo comparan partidas dentro de un estado financiero. El análisis de relaciones se utiliza para hacer comparaciones entre declaraciones. Por ejemplo, puedes ver cuánta deuda tienes con solo mirar tus pasivos totales, pero ¿cómo puedes saber si puedes pagar la deuda que tienes? Eso depende de los ingresos que tengas para cumplir con tus obligaciones de interés y reembolso, o de los activos que podrías usar (vender) para cumplir con esas obligaciones. El análisis de relaciones puede darte la respuesta.

Los ratios financieros que utilices dependen de la perspectiva que necesites o de las preguntas que necesites responder. Algunos de los ratios (y preguntas) más comunes se presentan en la siguiente tabla (Figura 3.19).

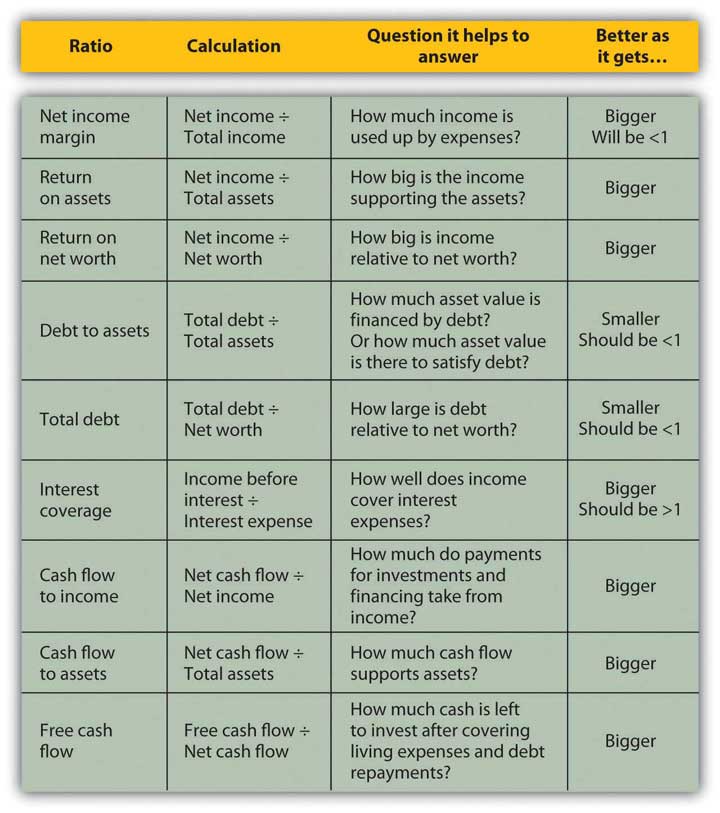

Todas estas proporciones mejoran o muestran mejoría a medida que crecen, con dos excepciones: deuda con activos y deuda total. Esas dos proporciones miden los niveles de deuda, y cuanto menor es la relación, menor es la deuda. Idealmente, los dos ratios de deuda serían menores de uno. Si su relación deuda/activos es mayor que uno, entonces la deuda es mayor que los activos, y usted está en bancarrota. Si el ratio de deuda total es mayor que uno, entonces la deuda es mayor que el patrimonio neto, y usted “posee” menos del valor de sus activos que sus acreedores.

Algunos ratios serán naturalmente menores de uno, pero cuanto más grandes sean, mejor. Por ejemplo, el margen de ingresos netos siempre será menor a uno porque los ingresos netos siempre serán menores que los ingresos totales (ingresos netos = ingresos totales − gastos). Cuanto mayor sea esa proporción y cuantos menos gastos se quiten del ingreso total, mejor.

Algunos ratios deben ser mayores que uno, y cuanto más grandes sean, mejor. Por ejemplo, el ratio de cobertura de intereses debe ser mayor a uno, porque debes tener más ingresos para cubrir gastos por intereses que los gastos por intereses, y cuanto más tengas, mejor. La figura 3.20 sugiere qué buscar en los resultados de tus análisis de ratio.

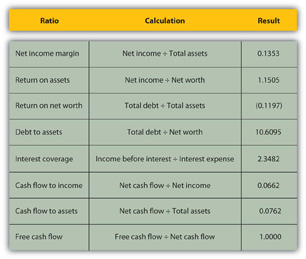

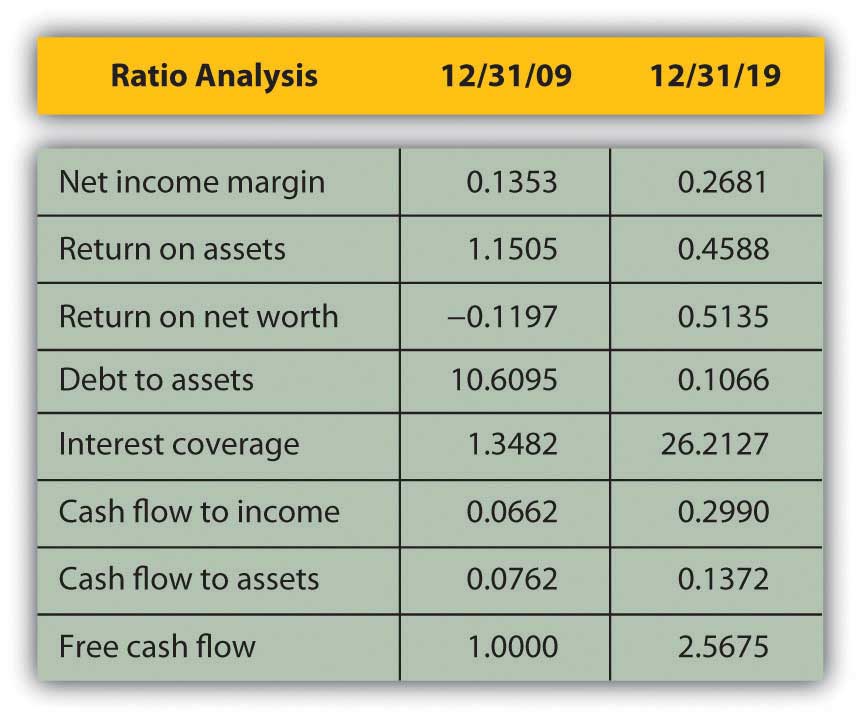

Si bien es posible que tengas una “sensación” bastante buena de tu situación con solo pagar las facturas y vivir tu vida, muchas veces ayuda tener los números frente a ti. Aquí está el análisis de ratio de Alice para 2009 (Figura 3.21).

Las proporciones que involucran el valor neto —retorno sobre el patrimonio neto y deuda total— son negativas para Alice, porque tiene un patrimonio neto negativo, ya que sus deudas son mayores que sus activos. Ella puede ver cuánto más grande es su deuda que sus activos al observar su relación deuda/activos. A pesar de que tiene mucha deuda (relativa a los activos y al patrimonio neto), puede obtener ingresos suficientes para cubrir su costo o gasto por intereses, como lo demuestra la relación de cobertura de intereses.

Alice está ganando bien. Sus ingresos son mayores que sus activos. Ella es capaz de vivir de manera eficiente. Su ingreso neto es un 13.53 por ciento saludable de su ingreso total (margen de ingresos netos), lo que significa que sus gastos son solo 86.47 por ciento de él, pero sus flujos de efectivo son mucho menores (flujo de efectivo a ingresos), lo que significa que una parte significativa de las ganancias se agota para hacer inversiones o, en el caso de Alice, deuda Reembolsos. De hecho, los reembolsos de sus deudas no la dejan con mucho flujo de caja libre; es decir, el flujo de caja no se agota en gastos de manutención o deudas.

Al observar las proporciones, es aún más evidente la cantidad y cuán sutil es la carga de la deuda de Alice. Además de darle un patrimonio neto negativo, le evita aumentar sus activos y crear un patrimonio neto positivo, y potencialmente más ingresos, al obligarla a agotar sus flujos de efectivo. El reembolso de la deuda le evita poder invertir.

Actualmente, Alice puede pagar los intereses y los reembolsos. Su deuda no le impide vivir su vida, pero sí limita sus elecciones, lo que a su vez restringe sus decisiones y posibilidades futuras.

Comparaciones en el tiempo

Otra forma útil de comparar los estados financieros es observar cómo ha cambiado la situación con el tiempo. Las comparaciones a lo largo del tiempo proporcionan información sobre los efectos de decisiones financieras pasadas y los cambios en las circunstancias. Esa visión puede guiarlo en la toma de decisiones financieras futuras, particularmente en la previsión de los costos o beneficios potenciales de una elección. Mirar hacia atrás puede ser muy útil para mirar hacia adelante.

Avanza rápida diez años: Alice ya tiene poco más de treinta años. Su carrera ha progresado y sus ingresos han crecido. Ella ha pagado su préstamo estudiantil y ha comenzado a ahorrar para la jubilación y tal vez un pago inicial de una casa.

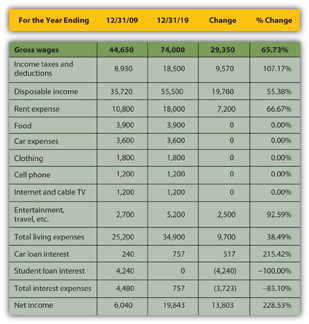

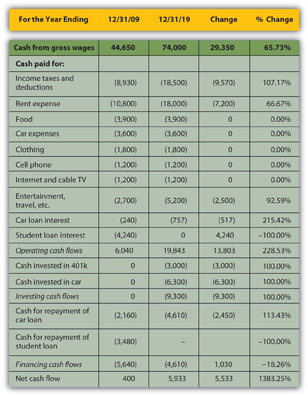

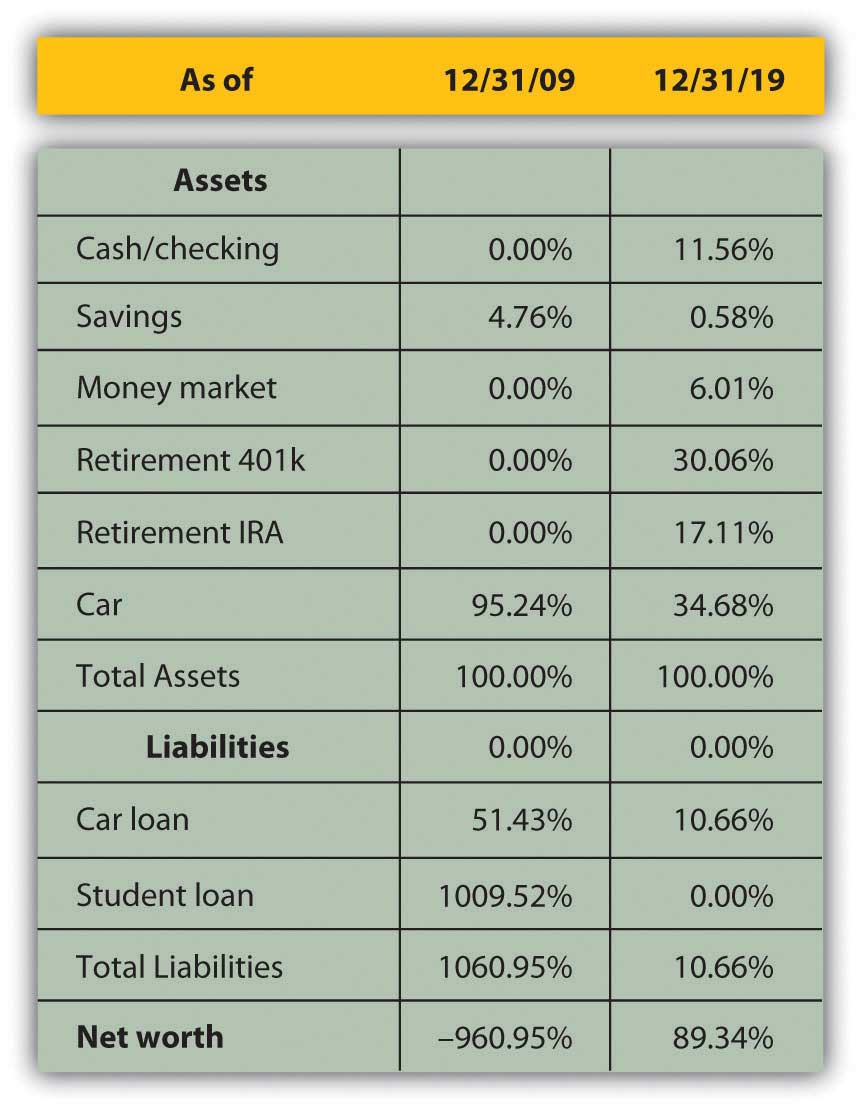

Una comparación de los estados financieros de Alice muestra el cambio a lo largo de la década, tanto en montos absolutos en dólares como en porcentaje (ver Figura 3.22, Figura 3.23 y Figura 3.24). En aras de la simplicidad, este ejemplo supone que ni la inflación ni la deflación han afectado significativamente los valores cambiarios durante este periodo.

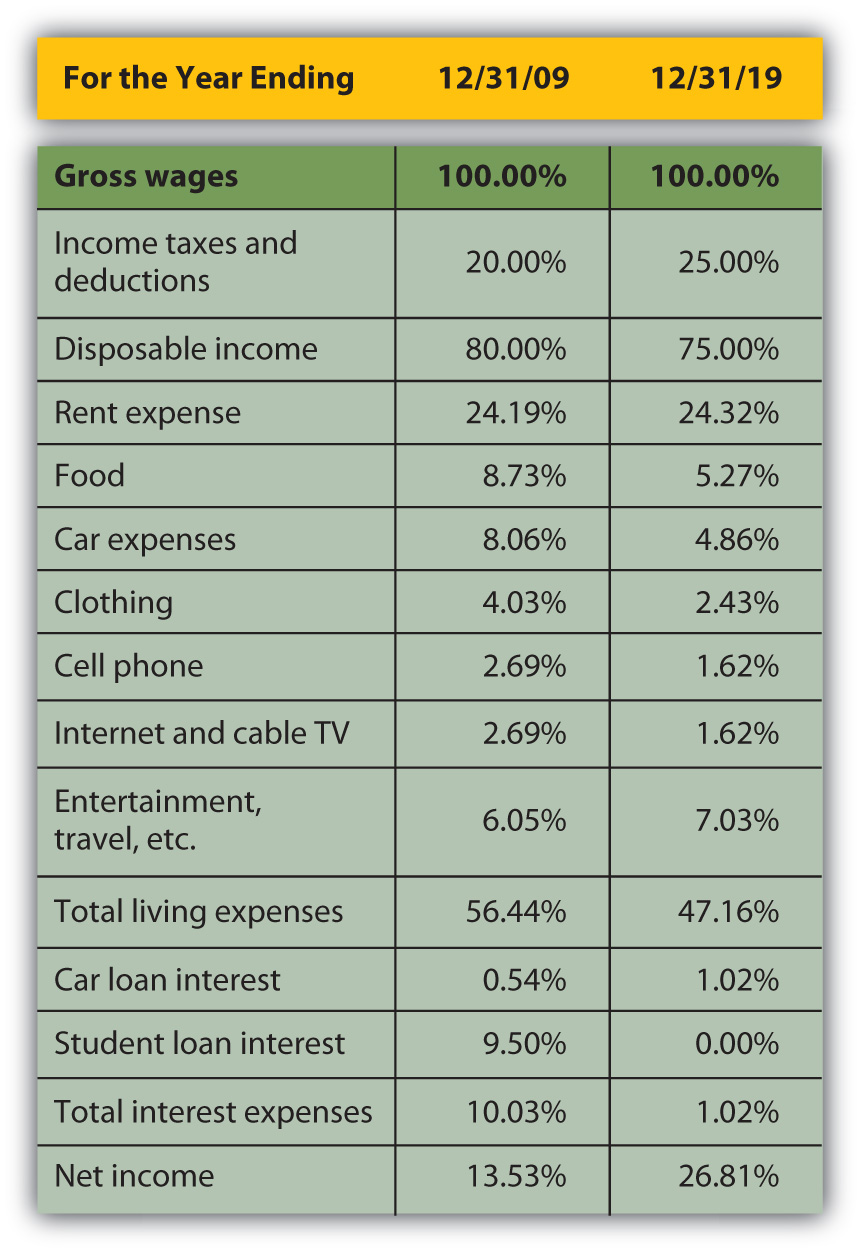

A partir de la cuenta de resultados, los ingresos de Alice han aumentado. Sus retenciones y deducciones del impuesto sobre la renta también han aumentado, pero sigue teniendo mayores ingresos disponibles (pago para llevar a casa). Muchos de sus gastos de subsistencia se han mantenido constantes; la renta y el entretenimiento han aumentado. El gasto por intereses de su préstamo para automóvil ha aumentado, pero desde que pagó su préstamo estudiantil, ese gasto por intereses ha sido eliminado, por lo que su gasto total por intereses ha disminuido. En general, su ingreso neto, o beneficio personal, lo que limpia después de cubrir sus gastos de manutención, casi se ha duplicado.

Sus flujos de efectivo también han mejorado. Los flujos de efectivo operativos, como los ingresos netos, casi se han duplicado, debido principalmente a la eliminación del pago de intereses de préstamos estudiantiles. El flujo de caja mejorado le permitió hacer un pago inicial de un auto nuevo, invertir en su 401 (k), realizar los pagos de su préstamo de automóvil y aún así aumentar su flujo de efectivo neto en un factor de diez.

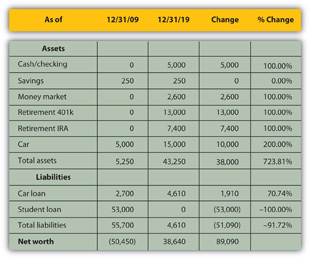

El balance de Alice es muy revelador sobre los cambios en su vida, especialmente su patrimonio neto ahora positivo. Ella tiene más activos. Ella ha comenzado a ahorrar para el retiro y tiene más liquidez, distribuida en sus cuentas de cheques, ahorros y mercado monetario. Como tiene menos deuda, habiendo pagado su préstamo estudiantil, ahora tiene un patrimonio neto positivo.

La comparación de los resultados relativos de las declaraciones de tamaño común proporciona una visión aún más profunda de los cambios relativos en la situación de Alice (Figura 3.25, Figura 3.26 y Figura 3.27).

Si bien los impuestos sobre la renta y la renta han aumentado como porcentaje de los ingresos, los gastos de subsistencia han disminuido, mostrando un progreso real para Alice en elevar su nivel de vida: ahora le cuesta menos de sus ingresos sostenerse. El gasto por intereses ha disminuido sustancialmente como parte de los ingresos, resultando en un ingreso neto o beneficio personal que no solo es mayor, sino que es mayor en relación con los ingresos. Más de sus ingresos son ganancias, dejadas para otros usos discrecionales.

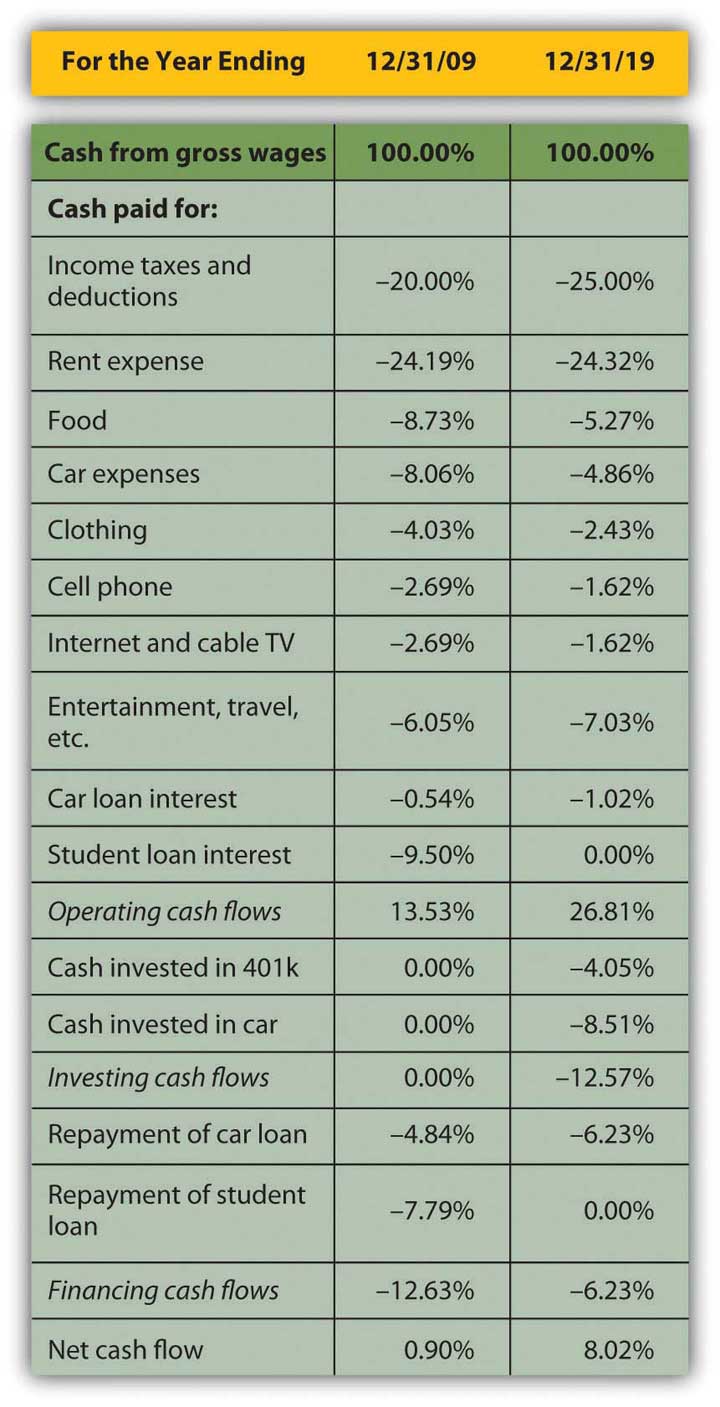

El cambio en los flujos de efectivo operativos lo confirma. Aunque sus actividades de inversión representan ahora un uso significativo del efectivo, su necesidad de usar efectivo en las actividades de financiamiento —el reembolso de la deuda— es tanto menor que su flujo neto de efectivo ha aumentado sustancialmente. El efectivo que solía tener que destinarse a apoyar las obligaciones de deuda ahora va hacia la construcción de una base de activos, algunos de los cuales (el 401 (k)) pueden proporcionar ingresos en el futuro.

Los cambios en el balance muestran una base de activos mucho más diversificada y por lo tanto mucho menos riesgosa. Aunque casi la mitad de los activos de Alice están restringidos para un propósito específico, como sus cuentas 401 (k) y Cuenta de Retiro Individual (IRA), todavía tiene significativamente más liquidez y más activos líquidos. La deuda ha caído de diez veces el valor de los activos a una décima parte de ella, creando algo de propiedad para Alice.

Por último, Alice puede comparar sus proporciones a lo largo del tiempo (Figura 3.28).

De manera más inmediata, su patrimonio neto es ahora positivo, y también lo son el retorno sobre el patrimonio neto y los ratios de deuda total. A medida que su deuda se ha vuelto menos significativa, su capacidad para pagarla ha mejorado (para pagar sus intereses y amortización). Tanto su cobertura de intereses como sus ratios de flujo de caja libre muestran grandes aumentos. Dado que su margen de ingresos netos (y sus ingresos) ha crecido, la única razón por la que ha disminuido su relación de retorno sobre el activo es porque sus activos han crecido incluso más rápido que sus ingresos.

Al analizar a lo largo del tiempo, puede detectar tendencias que pueden estar sucediendo demasiado lentamente o demasiado sutilmente para que las note en la vida diaria, pero que pueden llegar a ser significativas con el tiempo. Sin embargo, querrás vigilar tus finanzas más de lo que hace Alice y revisar tu situación al menos cada año.

- Cada estado financiero muestra una parte del panorama más amplio. El análisis de estados financieros pone la información del estado financiero en contexto y, por lo tanto, en un enfoque más agudo

- Las declaraciones de tamaño común muestran el tamaño de cada elemento en relación con un denominador común.

- En la cuenta de resultados, cada ingreso y gasto se muestra como un porcentaje del ingreso total.

- En el estado de flujo de caja, cada flujo de caja se muestra como un porcentaje del flujo de caja positivo total.

- En el balance general, cada activo, pasivo y patrimonio neto se muestra como porcentaje del activo total.

- Los estados de ingresos y flujo de efectivo explican los cambios en el balance a lo largo del tiempo.

- El análisis de relaciones es una forma de crear un contexto comparando elementos de diferentes declaraciones.

- Las comparaciones realizadas a lo largo del tiempo pueden demostrar los efectos de decisiones pasadas para comprender mejor la importancia de las decisiones futuras.

- Los estados financieros deben compararse al menos anualmente.