3.1: ¿Qué son las acciones?

- Page ID

- 68947

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Las acciones representan la propiedad de una corporación. El término legal es en realidad acciones ordinarias. ¿De dónde proviene el término acciones comunes? Los inversionistas son “accionistas en común”. Invertir en corporaciones se remonta a los años 1600. Los emprendedores estaban ansiosos por aprovechar las nuevas rutas comerciales y oportunidades de desarrollo mientras los pioneros exploraban el mundo. Los empresarios necesitaban recursos y buscaban inversionistas para financiar sus nuevos emprendimientos. Antes del advenimiento de la inversión en acciones, los empresarios pedirían prestado dinero a inversionistas adinerados con la promesa de reembolsar el dinero. Estas nuevas corporaciones, en cambio, vendían acciones ordinarias para recaudar los fondos y los inversionistas ahora eran copropietarios del emprendimiento. De ahí que otro término para la inversión en acciones es el financiamiento de capital. Equidad es otra palabra para propiedad.

El término stock es algo desafortunado. Un término mucho mejor sería negocio. Como inversionista bursátil, estás invirtiendo directamente en un negocio. Eres propietario parcial del negocio. Usted es capaz de participar en las ganancias y el crecimiento que genera la empresa empresarial. Contrariamente a lo que muchos creen y cuántos se comportan, las acciones no son simplemente millones y millones de trozos de papel sin valor, ¡ahora bits electrónicos! ‒ que las personas comercian entre sí cada día sin razón aparente. Las acciones representan la propiedad en negocios reales.

Sin embargo, a diferencia de otras formas de negocios como un propietario único, los inversionistas de acciones ordinarias son propietarios de responsabilidad limitada. Un inversionista bursátil solo es responsable de su inversión, aunque la corporación incurra en deudas por encima y más allá del valor de la acción. Un propietario único, por otro lado, puede ser considerado responsable de las deudas más allá del valor comercial y los acreedores pueden intentar incautar los bienes personales del propietario del negocio, hasta e incluyendo su residencia personal. Hay corporaciones que se establecen con el mero propósito de proteger los activos de los acreedores. Si los tribunales consideran que el único propósito de la corporación era simplemente ocultar bienes a los acreedores, los tribunales podrían permitir a los acreedores “perforar el velo corporativo”. Para aquellos interesados en las estructuras de negocios y cómo los negocios interactúan con la ley, les recomendamos nuestro BUS-120, Introducción a los Negocios, y BUS-140, Derecho Empresarial, en Southwestern Community College.

¿Por qué invertir en acciones? Los inversionistas bursátiles reciben dos beneficios opcionales, dividendos y apreciación del capital. Los dividendos son pagos opcionales de ganancias del negocio. Las ganancias de capital, también conocidas como apreciación del capital, ocurren cuando el valor de la corporación aumenta a medida que crece el negocio. Tenga en cuenta que ambos beneficios son opcionales. No están garantizados. La corporación no tiene ninguna obligación de pagar dividendos aunque algunas empresas han pagado dividendos durante décadas. También tenga en cuenta que no hay garantía de que el negocio vaya a tener éxito. De ahí que la ganancia de capital esperada pueda resultar en una pérdida de capital. ¡Las acciones son arriesgadas! ¡Las acciones son volátiles! (Recordemos que la “volatilidad” es el eufemismo de nuestra industria para, “¡Ay! ¡Perdí mucho dinero!”)

Los inversionistas bursátiles prudentes y de largo plazo deben aprender a manejar la volatilidad de las acciones. Esto lo discutimos en nuestro capítulo anterior sobre fondos mutuos. Si podemos mantener la cabeza mientras otros están perdiendo la suya y resistir la tentación de entrar en pánico cuando caen los mercados, entonces podemos aprender a usar la volatilidad para nuestro beneficio. Y si podemos mantener esa perspectiva a largo plazo y no entrar en pánico, históricamente, las recompensas por la inversión en acciones han sido significativas. (Ah, ¿mencionamos que no hay garantías? ¿Sí? Bueno. Solo quería estar seguro.)

Desempeño Histórico

A lo largo de la larga historia de las finanzas modernas, las acciones han dado a los inversionistas las mejores recompensas de las principales alternativas de inversión financiera. El rendimiento de la bolsa ha promediado aproximadamente 10% a 11% anual durante los últimos noventa años. Obtenemos esta estadística de una lista de acciones llamada Standard and Poor's 500 Index que discutiremos en detalle próximamente. De diez a once por ciento de retorno anual de tu inversión es bastante bueno, ¿sí? ¿No sería solo grandioso si recibimos ese 10% o 11% cada año? Lamentablemente, invertir en acciones no funciona de esa manera. En un año determinado, es muy poco probable que el retorno sea del 10% o 11%. El retorno ha variado de un máximo de 53.8% en 1954 a un mínimo de -43.4% en 1931. El retorno en 2008 fue de -38.5%, ¡uno de los peores! En un año determinado, ha habido una probabilidad de uno en tres o uno de cada cuatro de un mercado a la baja. Y no, el mercado de valores no sube previsiblemente por tres o cuatro años y luego baja por un año. Por ejemplo, de 1982 a 2000, con sólo dos años de ligeras bajadas, el mercado fue en dos direcciones, arriba y camino arriba. Posteriormente procedió a caer por tres años seguidos. Revisemos y reexaminemos algunas gráficas del capítulo 1.

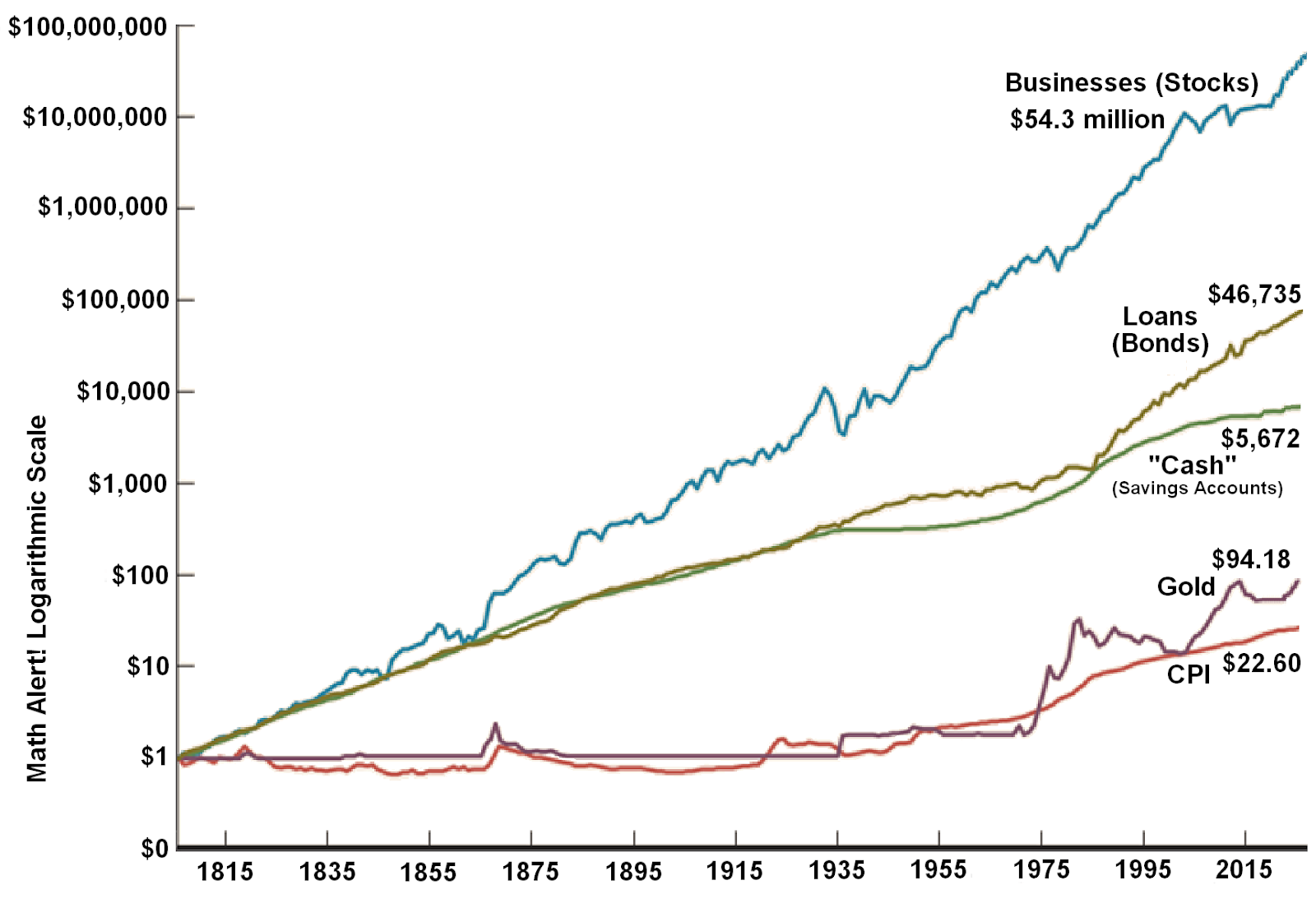

Fuente: Escuela de Negocios Stern de la Universidad de Nueva York

El gráfico anterior muestra cómo invertir en acciones en comparación con otras alternativas populares. Vemos que a largo plazo, las recompensas por la inversión en acciones han superado a los préstamos (representados por bonos), cuentas de ahorro y otras inversiones a corto plazo (representadas por letras del Tesoro), e inflación (representada por el Índice de Precios al Consumidor). Sin embargo, para mostrar esta disparidad, se utilizó una escala logarítmica. Observe que los números de la izquierda no aumentan aritméticamente, aumentan exponencialmente. De $1, saltamos a $10, luego a $100, a $10,000. Esto se debe a que si usamos una escala aritmética, las tres alternativas inferiores aparecerían todas como líneas esencialmente planas. El peligro de usar una escala logarítmica es que hace que los movimientos grandes parezcan pequeños y puedan enmascarar la magnitud de las bajadas históricas. Parece que el rendimiento de las acciones se mueve en una línea relativamente recta al alza. ¡Este no es el caso! Esos pequeños garabatos que representan bajadas de 1973 a 1973, 2000 a 2002, y en 2008 fueron grandes caídas a la baja, aproximadamente 50% abajo en los tres casos.

Aquí está la gráfica si no usamos una escala logarítmica:

Esta segunda gráfica utiliza una escala aritmética. Ya sabes, los que nosotros los simples mortales estamos acostumbrados a usar. Sin embargo, debido al crecimiento exponencial, no comenzamos a ver ningún cambio en ninguna de las inversiones hasta la década de 1970, entonces comenzamos a ver que las inversiones empresariales, representadas por acciones, comienzan a subir muy por encima de sus alternativas. Podemos comenzar a ver el desplome exponencial al alza del crecimiento en las inversiones bursátiles. Y también podemos ver que las bajadas en 2000-2002 y 2008-2009 fueron mucho más pronunciadas que en la primera gráfica.

¿Por qué estamos enfatizando las bajadas? Como ya habrás adivinado, queremos que estés preparado emocionalmente para ellos. La historia nos dice que ocurrirán, muy probablemente al menos una o dos veces o más veces en tu carrera inversora. Intelectualmente, podemos ver y aprender y saber que las acciones nos recompensan con los mejores rendimientos de inversión financiera. Pero cuando la economía flaquea, cuando las perspectivas son sombrías, cuando la materia orgánica choca con el dispositivo de ventilación, cuando se acerca el fin del mundo, etc., y los mercados posteriormente se desploman, tenemos que estar preparados emocionalmente. No debemos entrar en pánico.

Ahora echemos un vistazo a un marco de tiempo mucho más largo. Volvamos a los albores de la Revolución Industrial. Vemos que las recompensas de invertir en acciones son asombrosas. Nuevamente, si usáramos una escala aritmética, ninguna de las otras alternativas sería notoria. Observe lo mal que ha hecho el oro en relación con las otras alternativas. Discutiremos la inversión en metales preciosos cerca del final de nuestro viaje juntos.

Bien, bien, ninguno de nosotros tiene un marco de tiempo de 200 años. (Sin embargo, es completamente posible que algunos de los adultos más jóvenes que leen esto tengan un marco de tiempo de 100 años. Supuestamente, ya ha nacido la primera persona en vivir a los 150.) Vamos a desglosar nuestros horizontes de tiempo de inversión en periodos continuos de 10 años. Una vez más, se nos recuerda la volatilidad que acompaña a la inversión en acciones.

Fuente: Promedio Industrial Dow Jones, basado en rendimientos compuestos anuales promedio en periodos de 10 años

Comenzando justo antes de la Gran Depresión, vemos tres periodos rodantes de 10 años donde las acciones han perdido dinero. Invertiste $1,000 y en diez años, tenías menos de $1,000, por ejemplo. ¿Qué oímos decir a la gente? “¡Ooo, ooo, ooo! ¡¿Es demasiado tarde para salir?!” Sí, cuando Estados Unidos y el mundo emergieron de la Gran Depresión y la Segunda Guerra Mundial, vimos la mayor expansión de las economías de Estados Unidos y de muchas partes del globo que el mundo había visto jamás. Lavavajillas, televisores, aire acondicionado, refrigeradores, lavadoras y secadoras, ¡un automóvil en cada entrada! A finales de la década de 1950, el mercado de valores de Estados Unidos había regresado al alza del 20% en los periodos de rotación de 10 años. ¿Qué escucharon tus bisabuelos de sus familiares, amigos, vecinos y colegas? “¡Ooo, ooo, ooo! ¡¿Es demasiado tarde para entrar?!” Una vez más, la respuesta fue sí. Dejaremos que el afamado inversionista, Peter Lynch, en su excelente libro de lectura obligada, One Up On Wall Street, describa el desplome del mercado resultante de 1973/1974:

“Durante dos décadas después del Crash del '29, las acciones fueron consideradas como juego de azar por la mayoría de la población. Esta impresión no se revisó completamente hasta finales de la década de 1960, cuando las acciones se volvieron a abrazar como inversiones, sino en un mercado sobrevaluado que hizo que la mayoría de las acciones fueran muy riesgosas. Históricamente, las acciones son abrazadas como inversiones y descartadas como apuestas de manera rutinaria y circular, y generalmente en los momentos equivocados. Es más probable que las acciones sean aceptadas como prudentes por el momento en que no lo son”. — Peter Lynch

El retorno de 10 años a mediados de la década de 1970 estuvo cerca de cero. Fue una oportunidad de oro para invertir en acciones. Sin embargo, la mayoría de los inversores potenciales corrieron en sentido contrario. ¿Por qué? A estas alturas, esperamos que puedas responder esa pregunta por tu cuenta. Nuestras emociones nos sacan lo mejor. “Invertir es simple... ¡pero no es fácil!”

Como un reloj, el ciclo comenzó de nuevo. Saliendo de la década de 1970, el mundo comenzó a escuchar los términos, “globalización”, “computadoras personales”, “teléfonos móviles”, “telecomunicaciones”, “Internet”, etc. El mercado de valores en los años ochenta y noventa procedió entonces a ir en dos direcciones, arriba y camino arriba. A finales de la década de 1990, los rendimientos rodantes a 10 años se acercaban nuevamente al 20%. “¡Ooo, ooo, ooo! ¡¿Es demasiado tarde para entrar?!” ¡Conoces la respuesta! Fuimos recibidos con dos desaceleraciones viciosas, de 2000 a 2002 y luego otra vez en 2008. Vimos por primera vez desde la Gran Depresión rodando periodos de 10 años con rendimientos negativos. “¡Ooo, ooo, ooo! ¡¿Es demasiado tarde para salir?!”

¿Por qué? ¿Por qué los humanos actuamos de esta manera, una y otra vez? Discutiremos algunos de los temas psicológicos de invertir más adelante. Para un estudio en profundidad, recomendamos Pensar rápido y lento de Daniel Kanneman, el premio Nobel que demostró, de una vez por todas, que los humanos no son racionales. Prepárate para algunas noticias esclarecedoras pero desconcertantes sobre la naturaleza humana.

Desde la Crisis Financiera Global y la Gran Recesión en 2008, con la excepción de la recesión inducida por COVID en 2020, el mercado de valores se ha movido nuevamente en dos direcciones, hacia arriba y hacia arriba. ¿Estamos condenados a repetir el ciclo? Lo sabremos en 10 o 20 años. Mientras tanto, tu conjetura es casi tan buena como la de los demás La única verdad que sí sabemos es que si hubieras seguido invirtiendo, prudente y consistentemente, y no entraste en pánico cuando los mercados cayeron, te habrías beneficiado mucho invirtiendo en acciones.

El poder de los dividendos

Tradicionalmente, cerca de la mitad del rendimiento de las acciones provenía de dividendos reinvertidos. Los accionistas solían esperar de 4% a 6% en dividendos cada año. Eso fue tanto o más que los bonos devueltos en intereses ya que las acciones se consideraban mucho más riesgosas que los bonos. De 1936 a 2008, el rendimiento promedio de dividendos fue de 3.8%. A partir de la década de 1980, el retorno de los dividendos cayó dramáticamente. De 1997 a 2007, el rendimiento promedio de dividendos fue de 1.5%. En el pico del mercado en marzo de 2000, el rendimiento por dividendos había caído a 1.0%. Las ganancias de capital y el crecimiento eran lo que los inversionistas querían en la década de 1990. Incluían el hecho de que los dividendos se gravaban a una tasa mayor que las ganancias de capital, la gente quería que el negocio reinvirtiera las ganancias para el crecimiento en lugar de distribuirlas a los inversionistas, las acciones ya no se consideraban más riesgosas que los bonos, y las cuentas de ahorro ahora pagaban menos del 2%. Pero probablemente la razón más convincente fue que la gente perdió la noción de sus sentidos y pujó los precios. ¡Fue el Nuevo Milenio! (Se siente como el viejo milenio, ¿no crees?)

Las bajadas del mercado de 2000-2002 y 2008 han cambiado la percepción de los inversores sobre los dividendos. Ahora vemos inversionistas y empresas enfocando cada vez más la atención en los dividendos. Muchas empresas que nunca pagaron dividendos en el pasado lo están haciendo ahora. Buenos ejemplos de esto son las empresas tecnológicas. Muchas empresas tecnológicas ya no están creciendo a tasas fenomenales y la industria en su conjunto está madurando. Las empresas maduras pueden darse el lujo de distribuir más de sus ganancias a los accionistas. Además, la ley tributaria ha cambiado los dividendos para que se graven aproximadamente igual que las ganancias de capital.

“Los dividendos no mienten”. − Geraldine Weiss

“¿Sabes lo único que me da placer? Es para ver entrar mis dividendos”. − atribuido a John D. Rockefeller

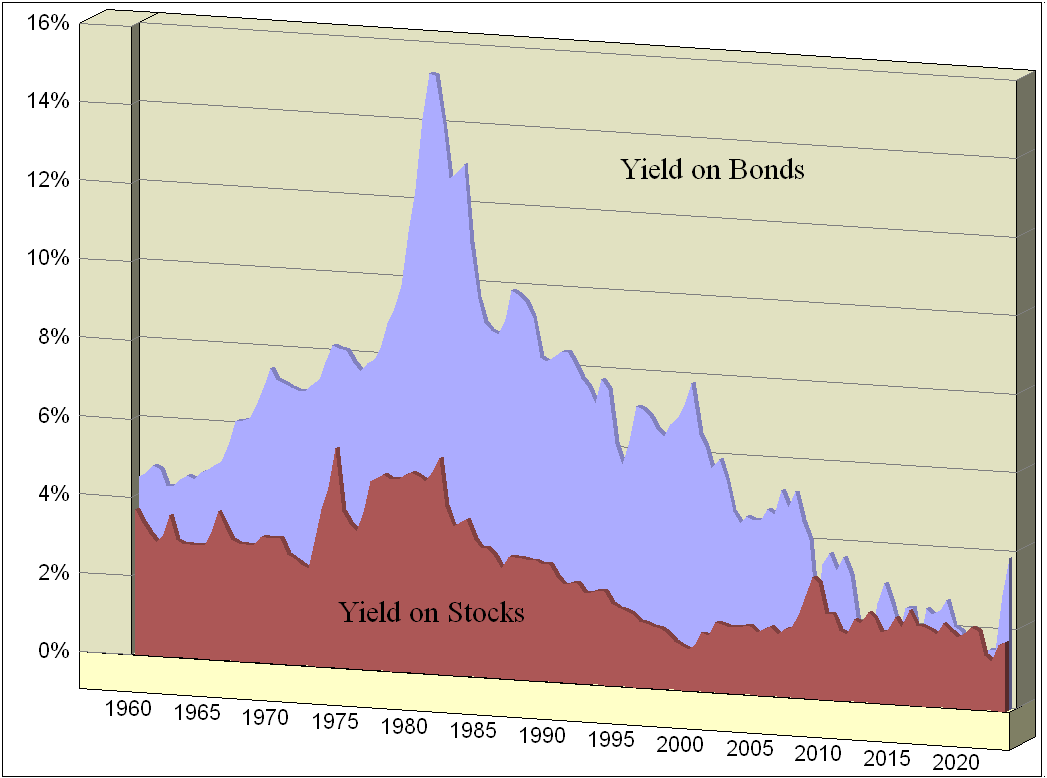

El rendimiento de dividendos de acciones en comparación con la tasa de interés de los bonos.

El gráfico anterior muestra la relación entre el rendimiento dividendo de acciones en rojo y la tasa de interés de los bonos en azul. En 1960, estaban bastante cerca el uno del otro. A medida que la inflación subió a fines de la década de 1970, vimos subir el rendimiento de los intereses de los bonos, ya que los inversionistas exigían una mayor tasa de interés para prestar dinero. El rendimiento por dividendos sobre las acciones también subió, pero eso se debió principalmente a que los precios de las acciones cayeron bruscamente a mediados de la década de 1970. A partir de 1979 y luego a principios de la década de 1980, el Banco de la Reserva Federal elevó las tasas de interés a corto plazo para romper la parte posterior de la inflación. ¡Funcionó! Vimos tanto las tasas de interés de los bonos como los rendimientos por dividendos sobre acciones cayendo en lo que se ha denominado la Gran Moderación. Fue una época de gran acumulación de riqueza... hasta las caídas del mercado de 2000 a 2002 y 2008. Desde la Crisis Financiera Global y la Gran Recesión, los dos han estado bastante cerca el uno del otro y los mercados han ido en dos direcciones, arriba y arriba. ¿Qué traerá el futuro? La bola de cristal de Your Humble Author es casi tan útil como la de cualquier otra persona Sin embargo, sí sabemos que la única constante es el cambio y que se nos garantiza al menos una o tal vez dos recaídas dramáticas en los próximos 10 a 20 años. Como dice el señor Peter Lynch, los mercados a la baja son tan inevitables como las tormentas de nieve en enero. Inversores prudentes y de largo plazo capean las tormentas y esperan a que vuelvan los buenos tiempos. Mientras tanto, los dividendos siempre nos dan a los inversionistas un retorno positivo de nuestra inversión. “¡Los dividendos no mienten!”

Mercados alcistas versus mercados bajistas

A estas alturas, sin duda ya has escuchado las dos frases populares para las oscilaciones alcistas y bajistas en el mercado bursátil. Los mercados alcistas son mercados favorables normalmente asociados con el aumento de precios, el optimismo de los inversores, la recuperación económica y el estímulo gubernamental. Los mercados bajistas son mercados desfavorables normalmente asociados con la caída de los precios, el pesimismo de los inversores, la desaceleración económica y la moderación gubernamental. ¿De dónde provienen los términos mercado alcista y mercado bajista? Por lo general, señalamos la manera en que los toros y osos pelean y atacan a sus oponentes. Los toros cobran adelante y lanzan a sus oponentes al aire. Los osos usan sus patas y garras para cortarse hacia abajo. Por supuesto, los orígenes reales de las frases son más complicados que estas descripciones simplistas y una gran fuente de deporte y entretenimiento para todos los etimólogos en ciernes, buscando ampliar su base de conocimientos de orígenes de palabras.

Ventajas y desventajas de la inversión en acciones

Junto con los mejores rendimientos históricos a lo largo del tiempo para los activos financieros a través de dividendos y ganancias de capital, existen otras ventajas de la inversión en acciones. Para revisar, la inversión en acciones permite al público en general compartir las recompensas de las empresas comerciales globales. Los inversionistas bursátiles gozan de responsabilidad limitada y solo pueden ser considerados responsables de su inversión monetaria. Adicionalmente, en general, las acciones son inversiones muy líquidas; son fáciles de comprar y vender. (Hay excepciones a esta ventaja. Las acciones de muchas compañías simuladas o muy angustiadas pueden ser muy ilíquidas. La mayoría son “acciones de centavo” que se utilizan en estafas y estafas perpetradas por estafadores. Aprenderemos a identificar y a mantenernos alejados de estos embaucador.)

Por último, una ventaja que muchas veces se pasa por alto es que el sistema capitalista se ha traducido en un mayor nivel de vida para todos. Nada de lo que hacemos o hemos hecho los humanos es perfecto y eso incluye nuestro sistema económico. De hecho, el capitalismo podría ser el peor sistema posible para distribuir bienes y servicios a una población... ¡excepto todos los demás! Tenemos un largo camino por recorrer hasta el momento en que cada persona tenga acceso a agua potable y alimentos saludables, ropa adecuada y refugio seguro... y acceso a Internet, por supuesto. Si viene algún otro sistema que demuestre su valía por encima y más allá del capitalismo, estaremos seguros de darle una oportunidad. Mientras tanto, los inversionistas globales estamos ayudando a elevar el nivel de vida en todo el mundo y, al mismo tiempo, a obtener un buen retorno de nuestras inversiones. (Mis disculpas. Suena como un anuncio de servicio público, ¿eh?)

Ahora bien, ¿cuáles son las desventajas de invertir en acciones? Ojalá, como ya lo has observado e internalizado, la inversión en acciones sea riesgosa. Las acciones son “volátiles”. (Recordemos que la “volatilidad” es el eufemismo popular de nuestra industria para, “¡Oye! ¡Perdí mucho dinero!”) La volatilidad de las acciones de las empresas legítimas ya es suficientemente mala cuando los mercados caen o una empresa cae en malos momentos. A esto se suma el hecho de que hay muchas corporaciones “penny stock” de estafa que se utilizan en diversas estafas. Incluso algunas empresas conocidas y de buena fe se han involucrado en el engaño y la mala conducta. Pero incluso con toda la volatilidad y el “hanky-panky” financiero, recuerda que las acciones han sido los mejores activos financieros a largo plazo. (Tenga en cuenta que estamos calificando nuestra declaración sobre rendimientos de inversión con el uso de la palabra financiera. Esto es para aplacar a los inversionistas inmobiliarios que ahora podrían estar saltando arriba y abajo gritando que la inversión inmobiliaria ha resultado mejor que la inversión en acciones. Recordemos que los dos son muy diferentes. La diferencia radica principalmente en cómo se compran las acciones y cómo se compran los bienes raíces. Discutiremos la inversión inmobiliaria y destacaremos las diferencias cerca del final de nuestro viaje juntos).

Volatilidad examinada

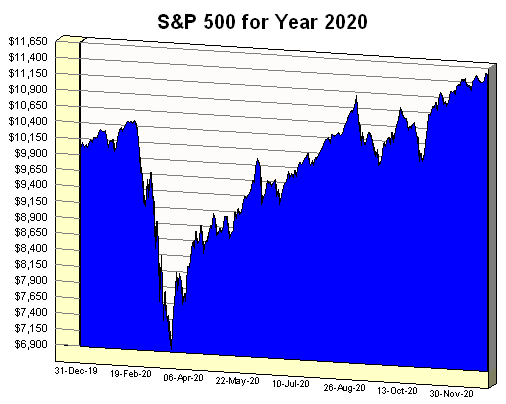

El siguiente gráfico demuestra la volatilidad inherente a la inversión en acciones. Supongamos que tuvo inversiones en acciones de 10,000 dólares el 1 de enero de 2020. Sin duda, el año 2020 es uno que la mayoría de nosotros preferiría olvidar gracias a la pandemia de Covid-19. Pero para algunos inversionistas desafortunados, hay otra razón por la que querrán olvidar el 2020. Tenga en cuenta la dramática recesión a medida que el mundo se dio cuenta de lo peligroso que era Covid-19. 2020 registró el mercado bajista más rápido registrado. Aquellos inversionistas desinformados que vendieron a fines de marzo o principios de abril se quedaron con caídas de 30%. Luego se quedaron con la difícil decisión de cuándo volver a saltar. Muchos nunca lo hicieron. (Psst. ¿Cuándo habrías escuchado a tus amigos, familiares y compañeros decir: “¡Ooo, ooo, ooo! ¿Es demasiado tarde para salir?” Pista: Fue casi al mismo tiempo que todos estábamos acaparando papel higiénico.)

Por otro lado, si simplemente hubieras apagado la tele, dejaras de deslizar tu dispositivo móvil, y dejaras de revisar tu cuenta de corretaje en línea y en su lugar hubieras ido al parque a jugar voleibol con tus hijos, habrías disfrutado de la recuperación más rápida de un mercado bajista registrado. De hecho, lo hiciste bastante bien por ti mismo a pesar de la pandemia de Covid-19 y de una elección presidencial de Estados Unidos muy polémica. La volatilidad es real. Es el precio que pagamos por invertir en acciones. Oh, bueno.