1.5: Estructura de Capital

- Page ID

- 69052

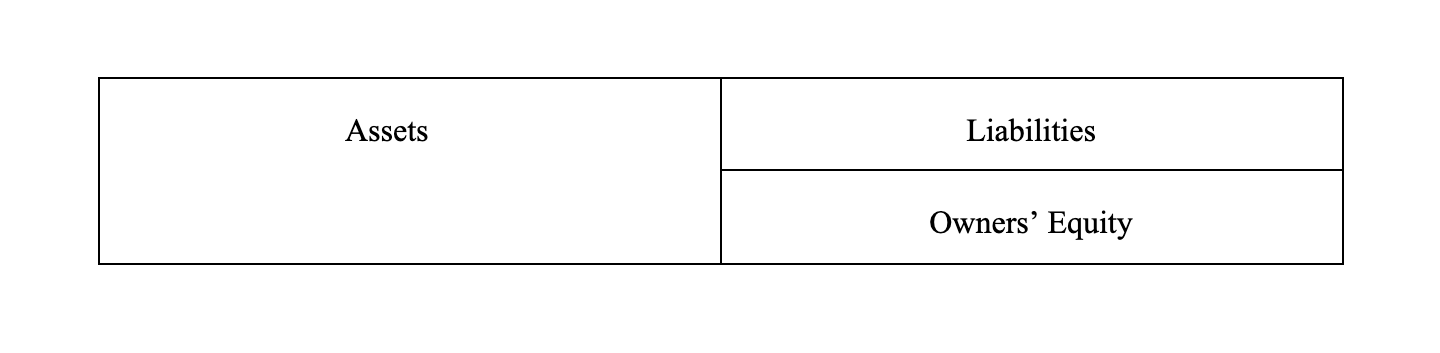

Arriba, discutimos la estructura organizativa de la firma. Así operan las corporaciones. La firma también contará con una “Estructura de Capital”, la cual estará representada en su Balance General. El Balance General constará de Activos, Pasivos y Patrimonio de los Propietarios.

Los activos son lo que posee la compañía, incluyendo inventario, planta y equipo, entre otros rubros. Los pasivos son lo que la compañía debe a otros, incluidos proveedores y prestamistas. La equidad es el valor de lo que los propietarios han invertido en la empresa.

Las empresas adquieren Capital (Pasivos + Patrimonio) para, a su vez, “financiar” (es decir, pagar) la adquisición y mantenimiento de sus activos. Los activos, a su vez, son explotados para producir ventas, que —ojalá— entreguen ganancias y un retorno a los accionistas, que son los dueños de la corporación.

La “ecuación contable” básica es: Activos iguales a Pasivos más Patrimonio, o A = L + E. Un Balance general debe, bien, equilibrar, como se señala aquí.

Los activos estarán a la izquierda y los Pasivos más el patrimonio estarán a la derecha, ¡como los Diez Mandamientos! En general, la palabra “Capital” se referirá al lado derecho del Balance General. El Capital de la firma no es gratuito; tiene un costo económico; los prestamistas esperan intereses sobre sus préstamos a la compañía y los accionistas esperan dividendos y el crecimiento de dividendos de su inversión de capital en la firma. El costo económico del capital de la firma representa el retorno a prestamistas e inversionistas bursátiles. Cuando hay un retorno a los inversionistas (prestamistas y propietarios), debe haber un costo para la corporación que proporciona la rentabilidad. Dos caras a la misma moneda.

Para ser competitiva, una corporación también debe cubrir su “Costo de Oportunidad”. Si un inversionista en la corporación puede obtener un mejor rendimiento en una inversión alternativa equivalente, él/ella elegirá la mejor alternativa. Este es un principio básico de la Economía. Por lo tanto, la corporación, para poder atraer inversión, debe cubrir sus Costos de Oportunidad, es decir, el retorno alternativo que un inversionista abandona al realizar una inversión en esta corporación.

Discutiremos más a fondo el Balance General en las páginas a seguir. Por ahora, volvamos a cablear nuestros cerebros para que pensemos como Economistas Financieros.