3.7: Análisis Periódico de Inventario- Finalización del Inventario y Costo de los Bienes Vendidos

- Page ID

- 69023

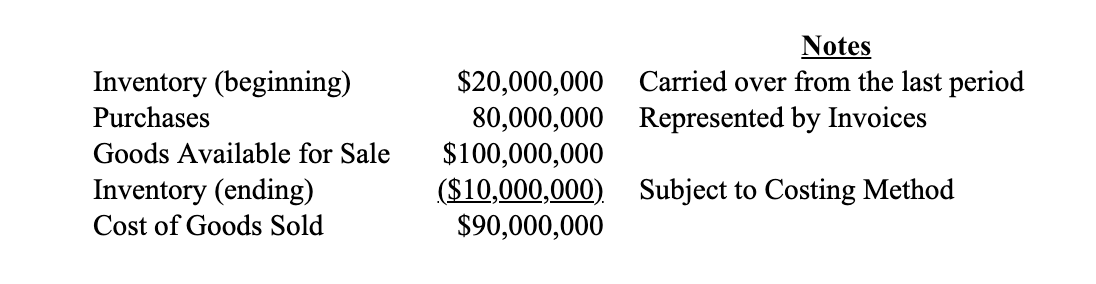

Supongamos que los libros de una empresa reflejan los siguientes datos contables:

Conocemos la cifra inicial en dólares del inventario porque se arrastra del valor final del período anterior como se indica en el Balance General. El encargado de compras tendrá un montón de facturas por todas las compras realizadas en el periodo, por lo que también se conoce esa cifra. Agregando inventario inicial y compras juntas, obtenemos la cantidad total de bienes que estuvieron disponibles para la venta durante el periodo. Si restamos el inventario final del número de bienes disponibles, obtenemos el “costo de los bienes vendidos”, que se anotará en la Cuenta de Resultados.

¿Cómo sabemos cuál es el valor en dólares del inventario final si no estamos utilizando un sistema de contabilidad de inventario específico de tipo de identificación? Cuando el gerente de inventario realiza una auditoría física mensual o periódica, s/ cuenta unidades de inventario y no dólares. ¿Cómo traduce el contador unidades en dólares para valorar el inventario final?

Nota : Los COGS incluyen materias primas, carga, electricidad, y también pueden incluir mano de obra “imputable” y depreciación.

No mires al contenedor, sino a lo que hay dentro.