3.8: Unidades a Números- FIFO y LIFO

- Page ID

- 69103

Si la mayoría de las empresas “hacen” inventarios periódicamente (en lugar de perpetuamente) por razones prácticas, literalmente , contando físicamente (finalizando) unidades de inventario , generalmente mensualmente, ¿cómo traduce el contador las unidades de inventario final contadas en dólares? Como veremos a continuación, la gerencia y sus contadores tienen amplia discreción en cuanto a la elección del método de cálculo de costos de inventario.

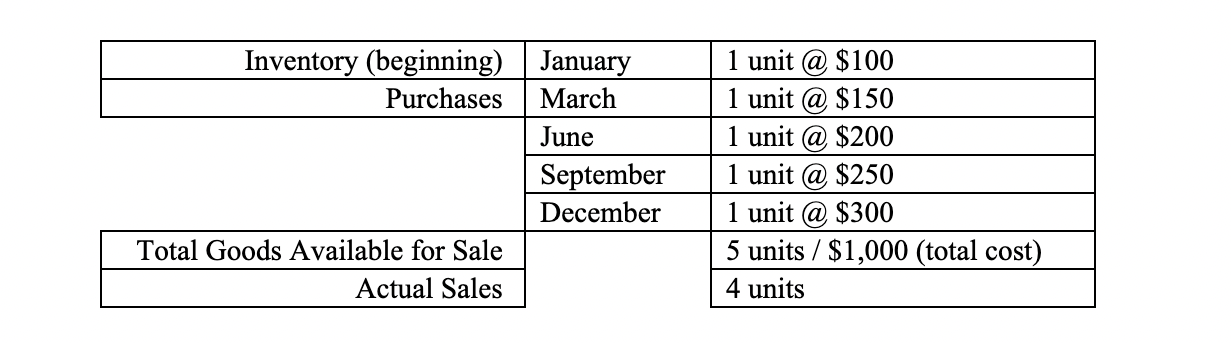

En la siguiente ilustración para los dos métodos de cálculo de costos más populares, la compañía ha iniciado el año con una u nit de inventario llevado a un costo de $100. Observará que los costos suben en el tiempo, reflejando un ambiente inflacionario. También se supone que solo se está contando un artículo de inventario idéntico.

Soluciones Alternativas al Problema de Finalización de Inventario

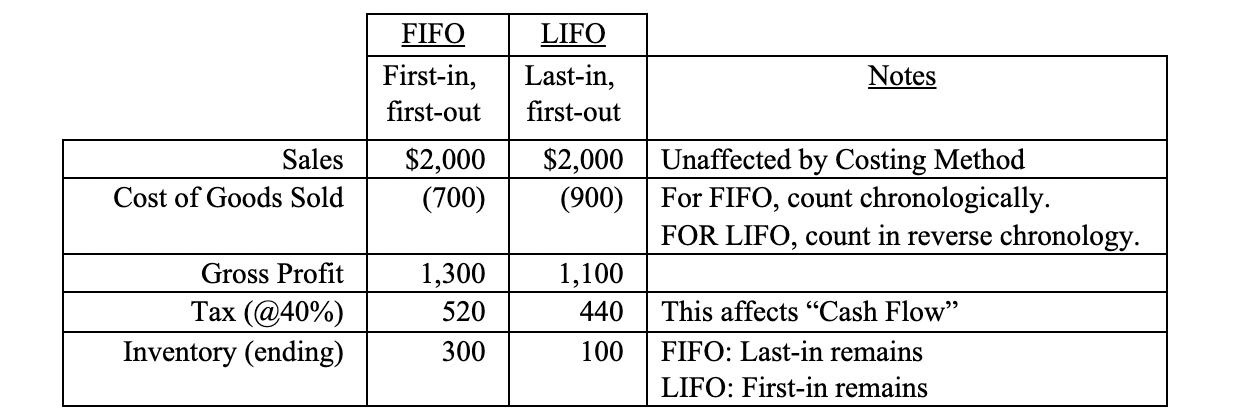

En la tabla a continuación, encontrará soluciones alternativas al problema de finalización de inventario cuando el contador emplea uno de los dos métodos populares de cálculo de costos: FIFO (First In, First Out) y LIFO (Last In, First Out). Una explicación detallada paso a paso del gráfico se encuentra en la página siguiente. Antes de pasar a la página siguiente, ve si eres capaz de descifrar la mesa por tu cuenta. Inmediatamente después de la tabla hay una discusión de los diferentes resultados de los dos métodos. Observará que la elección del método afecta materialmente a los valores de Costo de Bienes Vendidos e Inventario Final, y por lo tanto a todos los demás valores de la tabla también.

Claramente, una firma adoptará LIFO si desea reducir las ganancias infladas, “impositivas”, y por ende los impuestos, en un entorno inflacionario. En consecuencia, LIFO reducirá los activos de inventario en el balance y hará que los ratios relevantes, y por lo tanto las perspectivas de préstamo, sean posiblemente menos atractivos para los bancos que deseen ver más activos contra los cuales se puedan hacer préstamos y, posiblemente, asegurado. La dirección y sus contadores tienen que sopesar las consideraciones de compensación de uno u otro método de cálculo de costos.

Toma nota que el inventario forma parte de los activos corrientes y del “capital de trabajo” (WC). WC = Activos corrientes menos pasivos corrientes.