3.12: Contabilidad de Activos a Largo Plazo- Depreciación en Línea Directa (Solo con Fines Informativos)

- Page ID

- 69121

Las siguientes páginas representan tres alternativas de método de depreciación- costo para plantas (es decir, edificios) o equipos, que son aceptables para fines de reporte (solamente). Recuerde que la “propiedad”, es decir, la tierra, no está depreciada. Existe un conjunto completamente diferente de métodos requeridos para la contabilidad fiscal, que no cubriremos con el presente. Los siguientes métodos son inaceptables para la contabilidad fiscal.

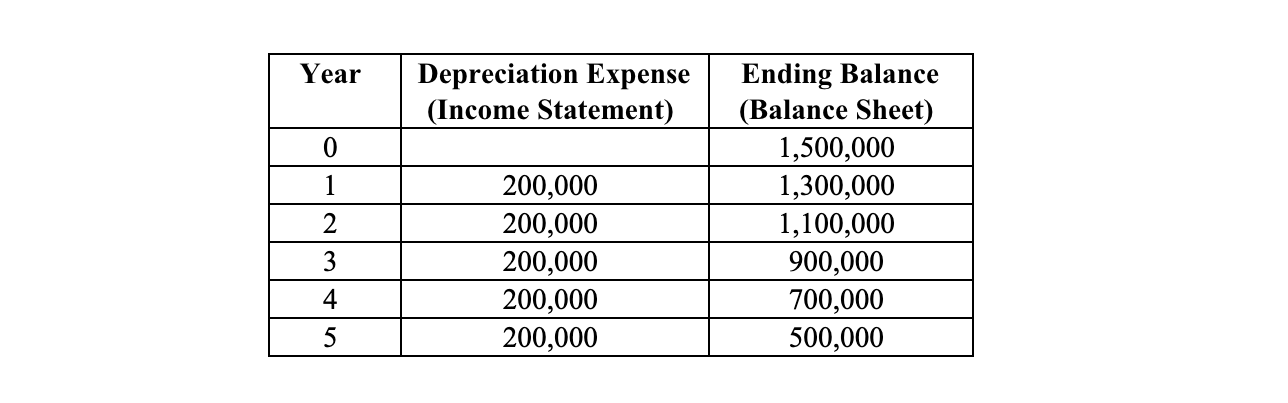

El primer método que esbozaremos se llama “línea recta”. Bajo este método, gastamos en la cuenta de resultados la misma cantidad de depreciación cada año. Si, por ejemplo, se estima que el activo tiene una vida de cinco años, como en este ejemplo, se depreciará 1/5 o 20% del activo año ly. T su relación se aplicará contra (es decir, multiplicado por) la diferencia entre el costo histórico del inmueble y su valor estimado de salvamento. (Observe la palabra clave: “estimado”, que se usa aquí por t h e segunda vez. ) Aquí nos referiremos a esta diferencia en los dos números como la “cantidad depreciable”, frase, que aquí utilizamos, pero que no encontrará popularmente utilizada en otra parte.

Supongamos lo siguiente:

En “año cero”, que significa “ahora” (ver tabla a continuación), el activo se llevará en el balance a su costo histórico original de $1,500,000. Cada año posterior, nos depreciaremos 1/5, o 20% de la diferencia entre el costo y el valor de salvamento, siendo esta diferencia: $1,500,000 — $500,000 = $1,000,000. Así, el gasto de depreciación es de: $1,000,000 ÷ 5 = $200,000 cada año.