3.11: Ilustración Base LIFO

- Page ID

- 69065

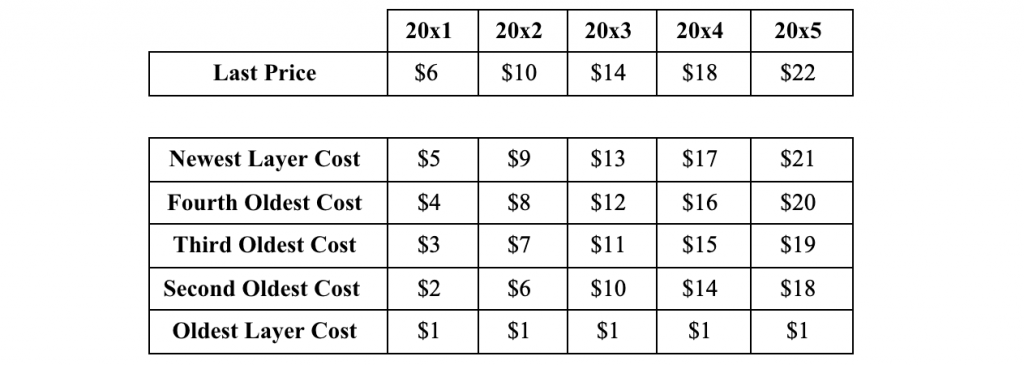

XYZ Corp. cuesta su inventario sobre una base LIFO debido al costo y la inflación de precios que su producto manifiesta continuamente.

En el primer año ilustrado, “20×1", la compañía compró 5 unidades. Se vendieron 4 unidades, dejando la unidad más antigua para ser llevada adelante como el Inventario Base LIFO al próximo año, “20×2”. Consulte la tabla a continuación.

Cada año en el futuro, continúa comprando 4 unidades y vendiendo 4 unidades. Por lo tanto, la Base LIFO, inicialmente cotizada en $1, se traslada hasta “20×5”. El ingreso que recibe la empresa es igual al promedio del último precio del año en curso y del anterior. El último precio en “20×0” fue de $2. Debido al alto método de costos LIFO, las ganancias brutas siguen siendo bajas, minimizando así los impuestos. Si hubiera hecho su inventario sobre una base FIFO, sus ganancias brutas habrían sido ligeramente superiores. (Se puede resolver esto.)

En 20×5, la compañía vende todas las 5 unidades que estaban disponibles para la venta. La última unidad vendida estaba a un precio de 22 dólares y un costo, basado en LIFO, de sólo $1. Por lo tanto, la compañía reservaría una ganancia alta, “imprevista” sobre esa unidad, contrariamente a la intención de LIFO, que es mantener bajas las ganancias.

El propósito de utilizar la Contabilidad de Inventario LIFO es reducir las ganancias brutas y, por ende, los impuestos. Hemos visto que vender producto de la Base LIFO va a negar este objetivo. Para evitar este problema, la dirección debe ordenar una 6ª unidad en 20×5 para que la Base LIFO no se costee. Al hacerlo, la gerencia está “manipulando” el efecto de su método de cálculo de costos de inventario.

Recuerde, esto es ficción contable en el sentido de que los costos no están relacionados con la antigüedad real de las unidades. Un buen merchandiser habría trasladado hace mucho tiempo cualquier producto que esté sujeto a envejecimiento físico.