3.15: Métodos de Depreciación Acelerada- Saldo Doble/Decrente (Solo para fines de reporte)

- Page ID

- 69034

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

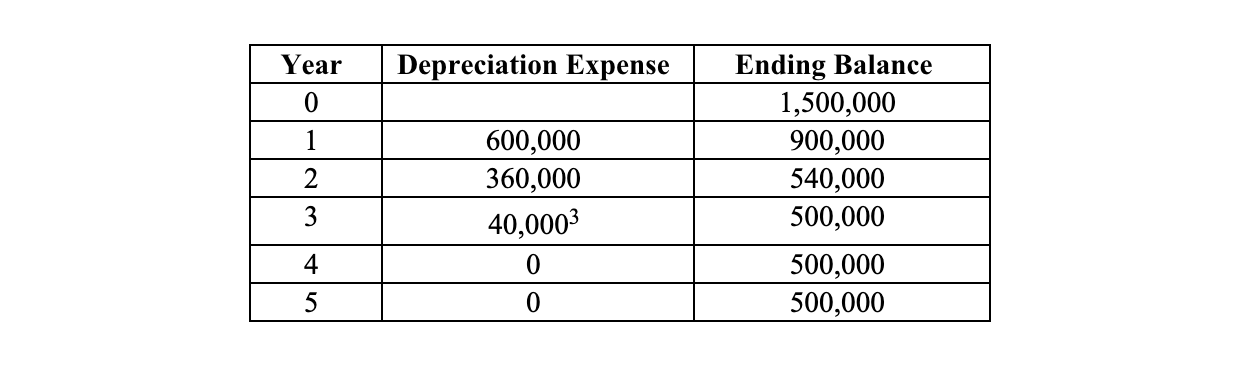

Bajo Balance doble /decreciente (D/DB), combinamos dos conceptos, de ahí el slash en el nombre. Esa es la manera de recordar de qué se trata este método. En primer lugar, nos depreciamos al doble de la tasa lineal, que en este caso, sería de 2 × 2 0%, o 40% anual.

Si hacemos esta duplicación de la tasa anual, habríamos depreciado todo el activo en la mitad de la vida estimada del activo, en lugar de en los cinco años completos; o alternativamente, habríamos depreciado el doble del costo original del activo a lo largo de los cinco años completos. Cualquiera de las dos alternativas es claramente incorrecta y una c ceptable.

En cambio, nos depreciamos el doble de la tasa lineal, no contra el monto depreciable, sino contra el saldo decreciente , ignorando el valor de salvamento. Ese es el segundo concepto: el uso de un saldo decreciente. Entonces, en el primer año, nos depreciamos 40% de $1,500,000, o $600,000, dejando un nuevo saldo de $900,000. En el segundo año, depreciamos 40% del saldo decreciente de 900,000 dólares, que es de 360.000 dólares.

En este ejemplo, si seguimos depreciando a esta tasa, iremos por debajo del valor de salvamento en el tercer año. En este punto, la hormiga de cuenta depreciará el saldo de 40,000 dólares en woop de una sola caída, o, más probablemente, en línea recta el saldo de 40,000 dólares durante los tres años restantes. (S/él también podría un djust el valor de salvamento menor.) En línea recta el saldo restante de 40,000 dólares, en lugar de deducir 40,000 dólares, se pueden deducir $13,333 ($40.000 ÷ 3) por cada uno de los últimos tres años.

D/DB es aún más acelerado que SOYD, como ya habrás notado. El gasto de depreciación es mayor en los primeros años.

Su estado de resultados y balance reflejarán lo siguiente: