11.11: Ajuste de la anualidad ordinaria a la anualidad adeudada

- Page ID

- 68895

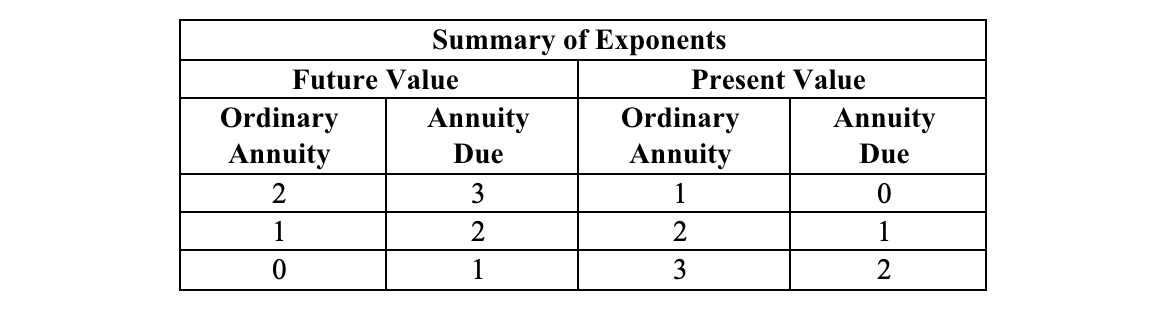

El PV y el FV para una anualidad ordinaria con el mismo plazo, tasa de interés y montos en dólares, se calcularon antes en $248.68 y $331 respectivamente. (Consulte la tabla al final de esta página para obtener un resumen clave de las diferencias en los exponentes.) Dado que una anualidad adeudada proporciona a cada uno de sus flujos de efectivo un periodo anterior a la anualidad ordinaria, el PV y FV de la anualidad es igual a los respectivos factores de anualidad ordinaria multiplicados por (1 +r/P) 1. (Tenga en cuenta que en todos los casos el exponente es uno porque los flujos de efectivo se sacan adelante solo un periodo). En este caso eso sería:

248.68 (1.10) 1 = $273.55

$331.00 (1.10) 1 = $364.10

El hecho de que los flujos de efectivo se reciban (o paguen) antes en el ejemplo de una anualidad adeudada tiene una implicación interesante (como se señaló en la fórmula de ajuste anterior). En el caso del PV, habrá menos periodos de descuento que con una anualidad ordinaria, por lo que el PV será mayor. En el caso del FV, habrá más periodos compuestos, de ahí que el FV sea también mayor. Nuevamente, en ambas instancias, el factor de anualidad ordinaria se ajusta por un múltiplo de (1 +r/P) 1 . Tenga en cuenta que incluso cuando p ≠ 1, el exponente siempre será uno, representando solo el único periodo (aunque sea parte de un año) en el que la serie es “adelantada”.

Pregunta : ¿Cómo se haría el ajuste en nuestro ejemplo si la frecuencia de composición en cambio fuera semestral?

Respuesta: En este caso, se multiplicaría por (1 +r/P) 1 = (1 + 0.10/2) 1 = (1.05) 1.