11.22: Préstamos- La Hipoteca Convencional

- Page ID

- 68911

Las hipotecas son diferentes de los préstamos ordinarios. Con la mayoría de los préstamos, los intereses se pagan a lo largo del plazo , o vida, del préstamo, y todo el principal se paga de una sola vez en el plazo o vencimiento del préstamo. En contraste, las hipotecas son autoamortizantes, lo que significa que todos los pagos incluyen porciones tanto de interés como de principal, resultando en saldos de capital decrecientes a lo largo del tiempo hasta que, al vencimiento, se haya pagado la totalidad del préstamo. Veamos, a modo de ejemplo (poco realista) cómo puede funcionar esto.

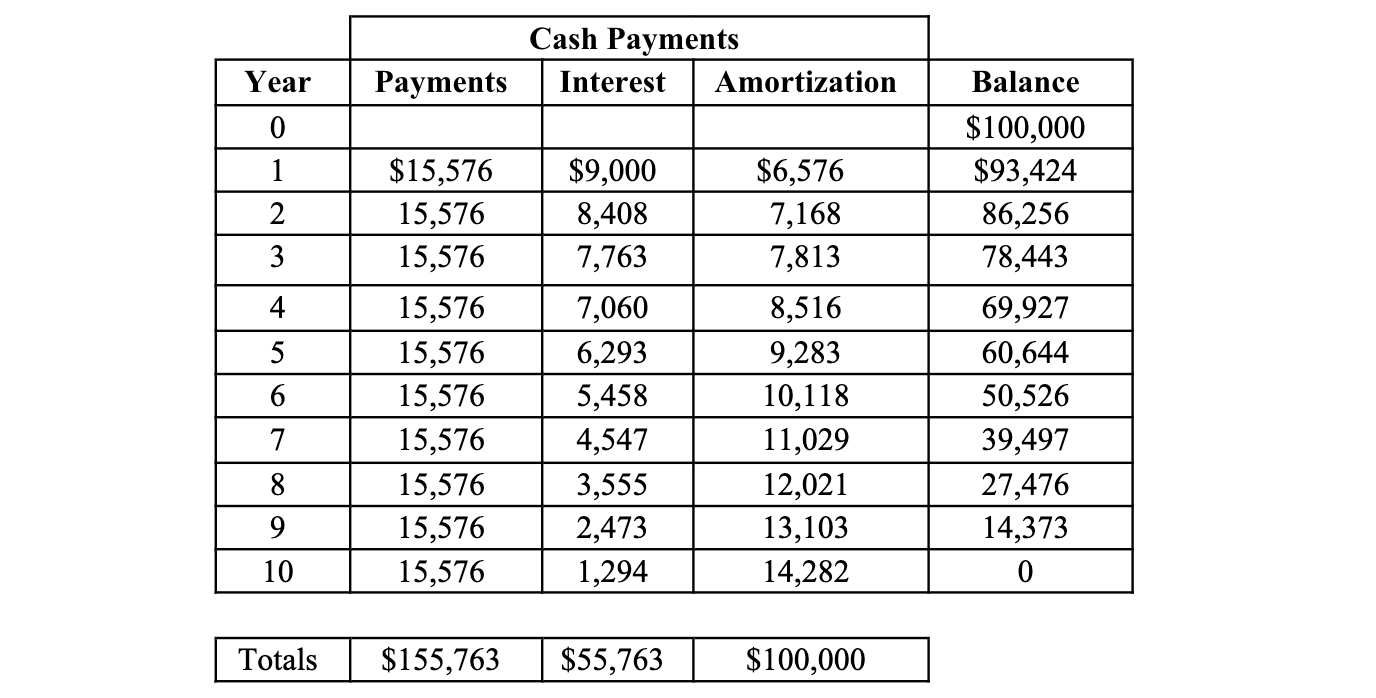

| Dado: | Principal: | $100,000 | Tarifa: | 9% |

| Plazo: | 10 Años | Periodo: | Anual |

Justificación matemática :

Los ingresos del préstamo, es decir, $100,000 en este caso, representan el valor actual. El “pago periódico” representa los pagos de anualidades a realizar en años futuros e incluirá tanto Intereses como Amortización. La amortización va hacia la reducción del saldo del préstamo o principal. El valor presente de los pagos de anualidad debe ser igual al principal del préstamo:

Principal = Pago Periódico x Valor Presente Factor Anualidad

Cálculo :

Pago = Principal ÷ Factor de anualidad PV = $100,000 ÷ 6.42 = $15,576.32

Intereses = Saldo de Apertura ×

Amortización de Tasa = Pago de Anualidad menos Intereses

Saldo = Saldo de Apertura Menos Amortización

Horario de Pago y Amortización :

En el primer año, la porción de interés del pago es de 9% de $100,000 o $9,000. Esto deja $15,576 menos $9,000 = $6,576 yendo hacia la amortización . El nuevo saldo amortizado es de ahí 100,000 dólares menos $6,576 = $93,424. Cada año, la cuota de anualidad se utiliza primero para pagar los intereses del préstamo y el saldo se utiliza para reducir los saldos pendientes. Esto continúa por cada periodo hasta su vencimiento. En el año de vencimiento la última cuota de anualidad es suficiente para cubrir los intereses aún adeudados y el saldo restante. (Anotará un número de ed redondo en el último año.)

Nota :