11.24: Comparación sumaria de hipotecas a 15 y 30 años

- Page ID

- 68943

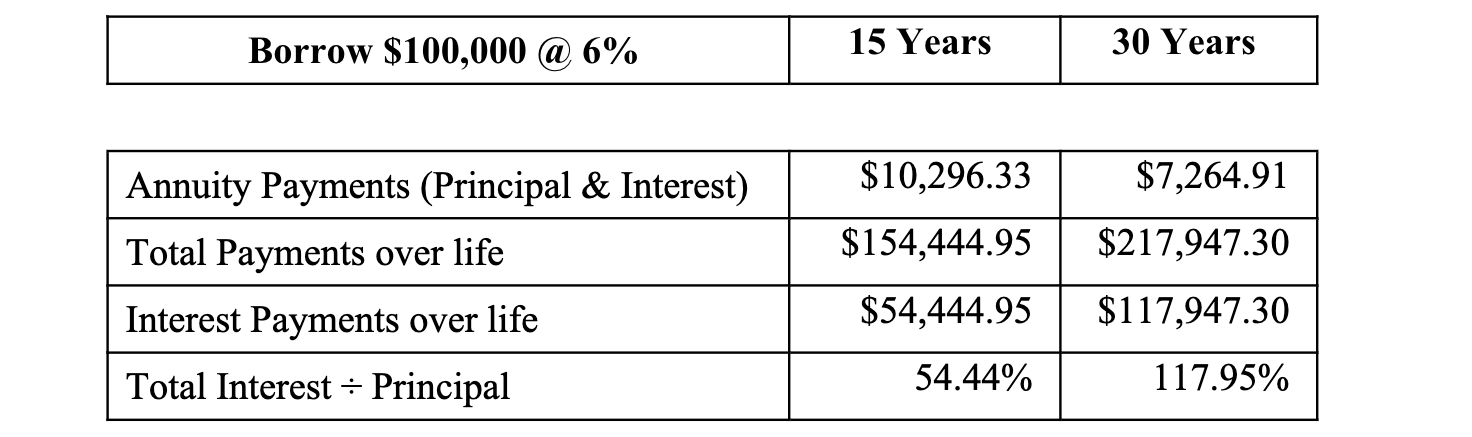

En la siguiente tabla se presenta una comparación de la hipoteca de pago anual de $100,000 (arriba) al 6% de interés para 15 y 30 años.

Notas y preguntas :

- La hipoteca a corto plazo presenta un mayor requisito de pago periódico pero conlleva menos pagos de intereses generales a lo largo del tiempo.

- La hipoteca a más largo plazo presenta un requisito de pago de intereses totales mucho mayor pero requiere un menor desembolso periódico.

- Pregunta : ¿En qué condiciones paga sacar la hipoteca a corto plazo?

- Respuesta : Paga si el hipotecario tiene suficiente flujo de caja, y desea minimizar los pagos totales, especialmente los intereses, a lo largo del tiempo.

- Pregunta : ¿En qué condiciones paga sacar la hipoteca a más largo plazo?

- Respuesta : Se paga si uno no tiene suficiente flujo de caja, no está dispuesto a conformarse con una vivienda menos costosa, y está relativamente despreocupado por el largo plazo, mayor cantidad a pagar; tal vez no tiene la intención de quedarse por los treinta años completos.

- En la mayoría de las circunstancias, una hipoteca a 15 años tendrá una tasa más baja que una hipoteca a 30 años, a diferencia de esta ilustración. Aquí nos enfocamos en una sola variable —el tiempo— que impacta mucho el escenario representado en relación con el impacto mínimo que tendría una pequeña tasa de interés premium para el aumento del plazo hasta el vencimiento.

- La tributación también tendrá efecto. Recordemos que los pagos de intereses sobre hipotecas son, según la ley vigente, deducibles de impuestos.

Es importante dominar la fórmula hipotecaria ya que se utilizará nuevamente en tres contextos adicionales: 1. Arrendamiento; 2. Contabilidad de Bonos; y 3. Presupuesto de Capital: El Enfoque de Anualidad Anual.

Hipotecas en el Nuevo Milenio

La innovación ha generado multitud de nuevos productos, como préstamos de alto riesgo y programas de crédito de nicho para inmigrantes... Sin duda, la innovación y la desregulación han ampliado enormemente la disponibilidad de crédito a prácticamente todas las clases de ingresos. El acceso al crédito ha permitido a las familias adquirir viviendas, atender emergencias y obtener bienes y servicios. La propiedad de la vivienda se encuentra en un nivel récord, y el número de préstamos hipotecarios para viviendas a familias minoritarias y de ingresos bajos y moderados ha aumentado rápidamente en los últimos cinco años.

-Dr. Alan Greenspan (2005)

Presidente del Banco de la Reserva Federal

http://www.federalreserve.gov/BOARDDOCS/Speeches/2005/20050408/default.htm

Después de un auge extendido en la construcción impulsado en gran parte por estándares de préstamos hipotecarios demasiado flojos y expectativas poco realistas de futuros aumentos en el precio de la vivienda, el mercado de la vivienda colapsó: las ventas y los precios se desplomaron y el crédito hipotecario se redujo drásticamente. Las estrictas condiciones de crédito hipotecario siguen dificultando que muchas familias compren viviendas, a pesar de las tasas de interés hipotecarias sin precedentes que han ayudado a que la vivienda sea muy asequible... la contribución de la inversión habitacional a la actividad económica general se mantiene considerablemente por debajo del promedio visto en el pasado recuperaciones.

-Dr. Janet Yellin (2013)

Presidente de la Reserva Federal

http://www.federalreserve.gov/newsevents/speech/yellen20130211a.htm