14.5: El Modelo de Descuento por Dividendos (DDM) - Versión de Crecimiento Constante

- Page ID

- 69085

alias “El modelo Gordon”

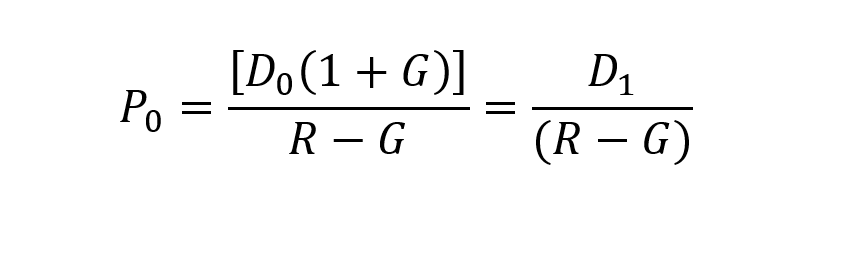

Por supuesto, no todas las acciones pagan dividendos fijos. Demos un pequeño paso adelante y supongamos que el div idend crece — a un ritmo constante de crecimiento. En esta versión del Modelo de Descuento por Dividendos (DDM), la tasa de crecimiento constante del dividendo se designa como “G”:

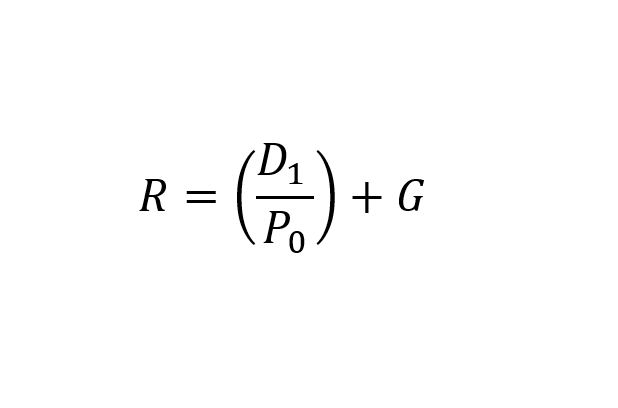

Esta fórmula es idéntica a una perpetuidad de crecimiento constante. La nomenclatura se modificó aquí para adecuarse a los stocks comunes. Con alguna transposición algebraica simple, podemos reformular el DDM para aislar la tasa de descuento a un lado:

Código : D 0 = el último Dividendo Anual reportado (i.e., la suma de los últimos cuatro, trimestre ly dividendos)

D 1 = D 0 (1 + G)

G = la tasa de crecimiento imputada para dividendos.

Obsérvese, curiosamente, que esto significa que la tasa de descuento es igual a la suma del rendimiento del dividendo más la tasa de crecimiento de los dividendos. Esta formulación presenta una vista de porcentajes sobre el modelo; todos los términos son porcentajes.

Tenga en cuenta también que cuando G = 0, tenemos la versión “sin crecimiento” del DDM. Si G > 0, tenemos el DDM de “Crecimiento Constante”. Como se discute en la sección TVM, R debe superar G tanto por razones prácticas/financieras como matemáticas. Recuerde que cuando hablamos de “crecimiento”, nos referimos al crecimiento de los dividendos, que, a su vez, proviene del crecimiento en ventas y ganancias.

Preguntas:

Dado: R = .15 D = $1.50 G = 0

- ¿Cuál es el precio?

- ¿Qué le pasa a P si R baja?

- ¿Qué le pasa a P si G baja?

Soluciones:

- P = ($1.50)/.15 = $10

- Así como en la TVM, a medida que disminuye la tasa de descuento, los valores actuales (P) aumentan. ¡Así también aquí!

- “R — G” aumenta, y D1 disminuye, ambos de los cuales dan como resultado, o causan, un precio más bajo

Nota:

Esta versión del DDM es también conocida como “The Gordon Model”, que lleva el nombre de Myron Gordon. Esta idea no está exenta de polémica o debilidades, cuya discusión está más allá de nuestro alcance actual.