14.4: El Modelo de Descuento por Dividendo (DDM) - Dividendo Fijo o No- Versión de Crecimiento

- Page ID

- 69154

W e asumirá que el Valor Intrínseco del valor (V) será igual al precio de mercado (P), es decir, que P = V. Valor intrínseco se refiere a lo que es el valor “verdaderamente ” vale la pena. En la medida en que P ≠ V, a uno se le presentaría la oportunidad de obtener una ganancia extraordinaria (ya sea comprando a bajo precio o vendiendo “ricamente”). De aquí en adelante, usaremos P en lugar de V, aunque y ou puede ver V usado en otro lugar.

Una acción es una especie de perpetuidad; la corporación, como empresa en marcha, es eterna. Los dividendos se pagarán a perpetuidad. A diferencia de los bonos, no hay valor nominal a pagar en un momento determinado en el futuro. Los únicos flujos de efectivo son los dividendos.

Esta fórmula dice que el precio de una acción es igual a sus flujos de efectivo futuros descontados agregados, es decir, los dividendos descontados al valor presente. Ya que, por el momento suponemos que los dividendos son fijos (como en una acción preferente), la ecuación anterior, interminable, puede simplificarse algebraicamente a lo siguiente (como se demostró a perpetuidad, solo se han modificado los términos para acomodar acciones):

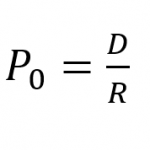

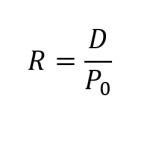

Esta simplificación funciona por la “Ley de Límites”, discutida anteriormente en nuestra sección TVM. Curiosamente, por transposición, la fórmula anterior puede reformularse como:

Nota: ¡D ÷P es el Rendimiento de Dividendos!

Si bien las corporaciones pagan dividendos trimestralmente, la fórmula analiza los dividendos anuales. Recordemos que, en el caso de una perpetuidad, el descuento de frecuencia no tiene efecto sobre el Valor Presente.