14.10: Una mirada más cercana al crecimiento de dividendos

- Page ID

- 69129

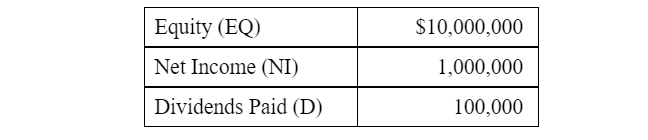

Para comprender completamente el término “g” en el modelo de descuento por dividendos, término que no es intuitivo, echemos un vistazo más de cerca. (Al pasar por este ejemplo, tenga en cuenta que, a medida que la empresa retiene ganancias el balance se hace “más grande”). Se nos da la siguiente información sobre una empresa:

Si:

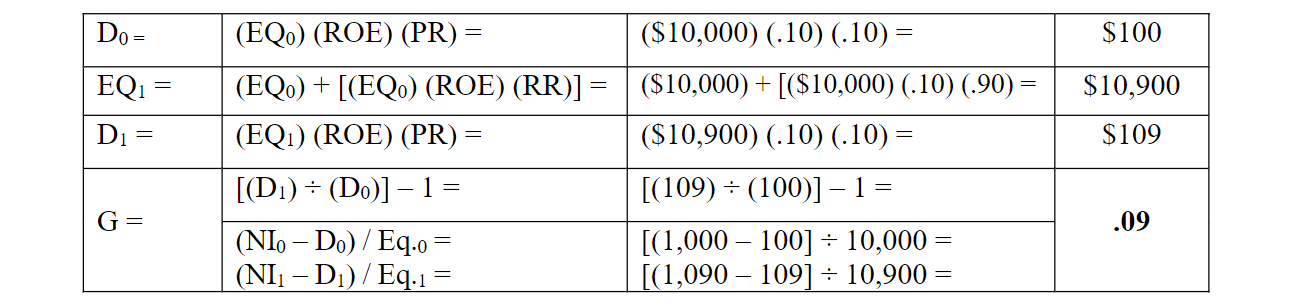

Entonces:

Dada esta información, G = (ROE) × (RR) = (.10) × (.90) = .09. Por definición, G, la tasa de crecimiento en el dividendo, también debe definirse, mucho más simplemente, como: G = [(D 1) ÷ (D 0)] — 1. Esta fórmula simple se entiende fácilmente. Obsérvese también que G = ARE/NI, o la tasa a la que crece el Patrimonio. Toma nota que, aquí, hemos asumido que G, ROE y RR son constantes.

Veamos si las dos fórmulas resultan ser iguales; si es así, sabremos también que la fórmula “G = (ROE) (RR)” tiene sentido, dados los mismos datos. Veamos primero cómo funciona la fórmula simple, G = [(D 1) ÷ (D 0)] — 1, usando un enfoque contable — tipo (es decir, cronológico).

Esto nos da el mismo resultado, ¡como debería! (De hecho, no podríamos haber sabido el valor de D 1 si no hubiéramos tenido la primera formulación!) Esta noción asume que la tasa de retención (y la relación de pago), la tasa de crecimiento de dividendos y el ROE son constantes. Notarás que el patrimonio está creciendo a la misma tasa de 9%. Esta última tabla dice que si ganamos y retenemos ganancias, podremos pagar más dinero en dólares como dividendos posteriormente.