14.13: Una mirada cualitativa a la tasa de descuento

- Page ID

- 69173

La tasa de descuento, o “R”, para el mercado (R M) o para las acciones de una compañía (R S) es una variable, que a su vez es determinado por los niveles generales del mercado de las tasas de interés, el riesgo de impago de los bonos de la compañía y los diferenciales de crédito.

R = f (niveles generales de tasas de interés, riesgo de incumplimiento, diferenciales de crédito)

Niveles generales de tasas de interés: Todas las tasas de interés están interrelacionadas. En general, si las tarifas suben para una tasa base, como los bonos del Tesoro, seguirán otras tarifas.

Riesgo de incumplimiento: Si aumenta el riesgo de impago de bonos de una compañía, el dividendo sobre acciones preferentes también será menos seguro. Las tarifas de descuento en “Preferreds” subirán y los precios bajarán. Así también seguirán la tasa de descuento y el precio del capital común. Se reducirá la capacidad de la compañía para pagar dividendos de acciones ordinarias y retener ganancias adicionales. Recuerde: El riesgo de incumplimiento, esencialmente, tiene que ver con la posibilidad de que un prestatario corporativo, o emisor de bonos, no pague los intereses de sus empréstitos en su totalidad y a tiempo.

Spreads de crédito: Sabemos que los diferenciales de crédito reflejan diferenciales de tasas entre, típicamente, Bonos del Tesoro a 10 años y Corporaciones con calificación B a 10 años. Sin embargo, podemos crear diferenciales entre Notas y cualquier cosa, como tasas de descuento en “Preferreds”. Por lo tanto, se pueden observar diferenciales entre T-Notes, Preferred- y Common Stock Returns. Y ya sabemos que los diferenciales se estrechan o ensanchan según las circunstancias y perspectivas económicas. Si los diferenciales se ensanchan, las devoluciones de acciones requeridas subirán y los precios bajarán.

Estas tres variables, cuando se agregan, constituirán el riesgo de la acción (β). “R” se puede afirmar (de nuevo) de manera formula:

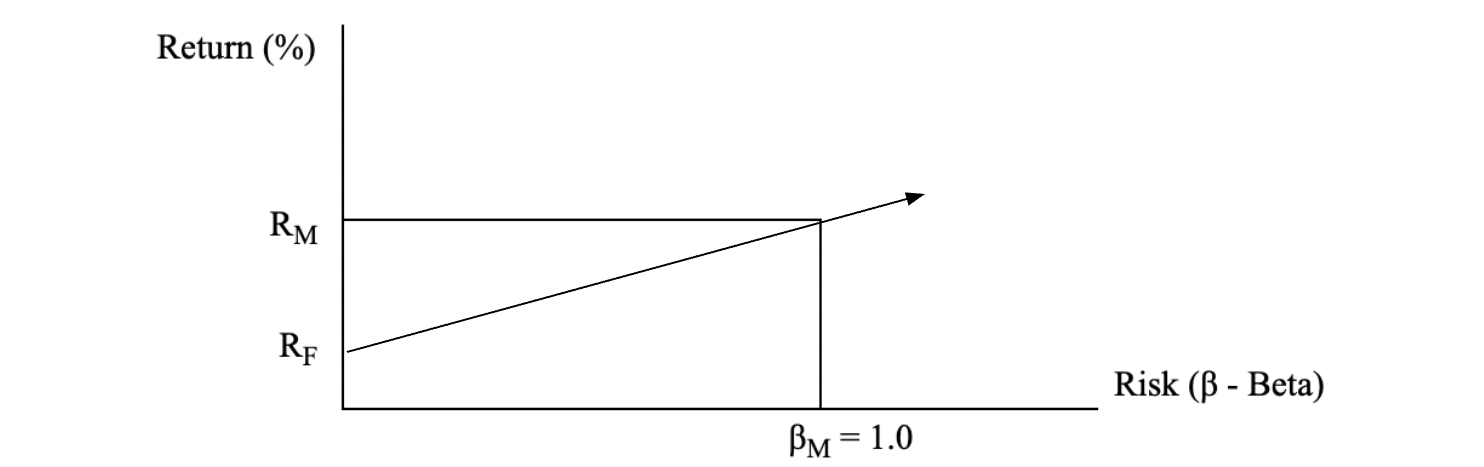

R M = R F + MRP

MRP = Prima por Riesgo de Mercado = R M — R F

R M = R F + (R M — R F) β M

El Retorno de Mercado (R M ) es igual a la Tasa Libre de Riesgo (R F ) más una Prima de Riesgo de Mercado.

Rentabilidad de una cartera o valor específico (R P o R S ) igualará la Tasa Libre de Riesgo (R F ) más una Prima de Riesgo de Mercado (R M — R F ), ajustado por el riesgo relativo (β S ) de la cartera. β P (riesgo de cartera) o β S (riesgo de seguridad individual) puede ser igual, mayor o menor que el nivel de riesgo del mercado (β M ). Así, también podemos hablar de una “Prima de Riesgo Portafolio” (R P — R F ). Podemos sustituir “R S ” por “R P ” a nivel de stock individual y usar “R S ” como la tasa de descuento en el DDM.