1.5: Análisis de Transacciones

- Page ID

- 63264

Análisis de transacciones: Llegar a los números

La información de los estados financieros ayuda a los gerentes a responder muchas preguntas estratégicas cruciales:

- ¿Cómo han dado forma a su situación financiera actual las decisiones pasadas de esta organización sobre la recaudación de fondos, la inversión en nuevos edificios y el lanzamiento de nuevos programas?

- ¿Cómo podría afectar el momento de una decisión clave de la administración, como vender un edificio o contratar a un nuevo miembro del personal, la situación financiera de esta organización?

- ¿Cómo afectan las opciones de política contable respecto a los métodos de depreciación, las asignaciones por no cobrables y el reconocimiento de gastos, entre otras áreas, la situación financiera de esta organización?

- ¿Por qué la situación financiera de un gobierno en todo el gobierno es diferente de la posición en sus fondos gubernamentales? ¿O sus fondos empresariales?

- ¿Debería esta organización considerar reconocer las contribuciones en especie de tiempo voluntario y otros servicios?

- ¿Por qué los pasivos a largo plazo de esta organización se retratan de manera diferente en sus estados financieros en comparación con su presupuesto?

La ciudad de Rochester, NY es como la mayoría de las ciudades clásicas de “Rust Belt”. Alguna vez fue un centro global de manufactura especializada, pero desde mediados de la década de 1980 ha perdido miles de empleos de manufactura. Los ingresos fiscales se han retrasado y la posición financiera general de la Ciudad se ha erosionado lentamente. A lo largo de las últimas dos décadas el alcalde y otros líderes locales han invertido importantes recursos públicos en programas locales para promover el desarrollo económico y comunitario.

Comunidades como Rochester enfrentan un dilema financiero. Algunos líderes locales creen que la Ciudad debería hacer mucho más para promover el desarrollo económico y comunitario. A pesar de sus problemas financieros Rochester sí tiene una fortaleza financiera clave: una carga de deuda comparativamente baja ($775/cápita). A diferencia de muchos de sus pares, no ha emitido muchos bonos u otra deuda a largo plazo que necesitará pagar con el tiempo. Algunos líderes creen que podría pedir prestado dinero para invertir en proyectos de infraestructura que estimularían el crecimiento económico, aumentarían la base impositiva local y, en efecto, pagarían por sí mismos. O al menos esa es la teoría.

Otros no están de acuerdo. Coinciden en que la Ciudad ha manejado cuidadosamente sus préstamos y no le debe mucho dinero a los inversionistas. No obstante, señalan que la de Rochester tiene una enorme cantidad ($3,927/cápita) de “otras” deudas a largo plazo. Entre ellos, el principal es “otras prestaciones post-empleo” u OPEB. Rochester, como muchos de sus pares, permite que sus trabajadores jubilados de la ciudad permanezcan en su plan de seguro médico. Además, paga la mayor parte de las primas de seguro para esos jubilados y para sus familias. Se espera que muchos miles de trabajadores jubilados de la Ciudad aprovechen este beneficio durante muchos años por venir.

Bajo las reglas contables gubernamentales, el dinero que Rochester espera gastar en beneficios de OPEB durante los próximos 30 años debe reconocerse como un pasivo a largo plazo. Esas reglas se derivan de la idea de que los empleados obtienen beneficios OPEB como parte de su salario. Una vez ganados, esos beneficios se convierten en un pasivo a largo plazo que aparece en el balance de la Ciudad. Rochester puede cambiar esos beneficios en cualquier momento, pero hasta que lo hagan, constituyen una responsabilidad importante a largo plazo.

Esta anécdota destaca uno de los puntos clave de este capítulo: Cómo damos cuenta —o “reconocemos ”— la actividad financiera puede tener un impacto importante en cómo una organización percibe sus propias fortalezas y debilidades financieras, y cómo podría optar por administrar sus finanzas en respuesta. Es por ello que todos los gestores públicos deben saber analizar los estados financieros, y conocer los orígenes de los números que aparecen en esos estados. En otras palabras, necesitan saber un poco de contabilidad. Ese es el foco de este capítulo.

Objetivos de aprendizaje

Después de leer este capítulo deberías ser capaz de:

- Identificar los activos y pasivos de una organización.

- Entender cómo las transacciones financieras típicas afectan la ecuación fundamental de la contabilidad.

- Contraste los activos y pasivos de una organización con sus ingresos y gastos.

- Reconocer los ingresos y gastos sobre la base de devengo de la contabilidad.

- Contraste los conceptos de reconocimiento en contabilidad de devengo con contabilidad de caja y contabilidad de fondos.

- Entender cómo las transacciones financieras rutinarias dan forma a los estados financieros básicos de una organización.

- Elaborar versiones rudimentarias de los tres estados financieros básicos.

Conceptos Básicos de Contabilidad

Ahora que hemos recorrido los estados financieros básicos, demos un paso atrás y repasemos cómo producimos esos estados. Los estados financieros son útiles porque se preparan de acuerdo con los principios contables generalmente aceptados (GAAP). Para entender los estados financieros debes conocer algunos de esos principios, y debes saber cómo las transacciones financieras típicas dan forma a los números que ves en esos estados. Esta sección abarca ambos temas.

El concepto de devengo

La mayoría de nosotros organizamos nuestras finanzas personales en torno a la base de efectivo de la contabilidad. Cuando pagamos algo, reducimos el saldo de nuestra cuenta bancaria en esa cantidad. Cuando recibimos un cheque de pago, aumentamos el saldo de nuestra cuenta bancaria por esa cantidad. Es decir, reconocemos la actividad financiera cuando recibimos o gastamos efectivo.

Muchas organizaciones pequeñas también utilizan la contabilidad basada en efectivo. Muchas pequeñas organizaciones sin fines de lucro y pequeñas entidades gubernamentales como los distritos de riego y los distritos de reducción de mosquitos, por ejemplo, mantienen chequeras separadas para rastrear los impuestos que recaudan y dar cuenta de su nómina y otros gastos operativos.

Pero para organizaciones más grandes y complejas, la contabilidad basada en efectivo cuenta una historia incompleta. Por ejemplo, imagina que Treehouse (la organización en nuestros ejemplos anteriores) planea comprar $20,000 en muebles para su oficina principal. Treehouse comprará ese equipo a crédito. Es decir, ordenarán el equipo, el fabricante entregará ese equipo y enviará una factura solicitando el pago, y unas semanas después Treehouse le escribirá un cheque al fabricante y pagará esa factura.

Esta transacción tendrá un gran impacto en el balance de Treehouse. Desplegará su efectivo, y traerá una gran partida de capital que permanecerá en el balance por varios años. Las partes interesadas de Treehouse deberían conocer esta transacción más temprano que tarde.

Pero sobre la base del efectivo esos interesados no sabrán de esta transacción hasta que Treehouse pague la factura. Eso podría estar a varias semanas de distancia. Si es hacia el final del año fiscal —y muchas compras grandes ocurren hacia el final del año fiscal—, esa transacción podría no aparecer en los estados financieros de Treehouse hasta el año siguiente. Eso es un problema.

Por eso la mayoría de las organizaciones públicas utilizan la base de devengo de la contabilidad. Sobre la base de devengo, una organización registra un gasto cuando recibe un bien o servicio, ya sea que el efectivo cambie de manos o no. En este caso, tan pronto como Treehouse firme la orden de compra para recibir el equipo, ese equipo aparecerá como un incremento de 20,000 dólares en activos no corrientes en su balance general. También registrará —o reconocerá, en lenguaje contable— una cuenta por pagar por 20.000 dólares. Sobre la base del devengo podemos ver cómo esta transacción afectará la posición financiera de Treehouse ahora y en el futuro.

Tenga en cuenta también que la contabilidad de devengo supone que la organización es una empresa en marcha. Es decir, asume que la organización continuará entregando servicios de manera indefinida. Si no estamos dispuestos a hacer esa suposición, entonces la contabilidad de devengo no agrega valor. En algunos casos raros el informe de auditoría sugerirá que el auditor cree que la organización no es una empresa en marcha. Es decir, el auditor considera que la situación financiera de la organización es tan tenue, que podría cesar sus operaciones antes del cierre del próximo ejercicio fiscal.

Podemos aplicar una lógica similar en el lado de los ingresos. Imagínese que el personal de Treehouse ejecuta un programa de divulgación de un día en una escuela local. Este programa fue diseñado para sensibilizar a los maestros de escuelas públicas sobre los desafíos únicos que enfrentan los niños en el sistema de acogimiento familiar. Normalmente cobran $2,500 por este tipo de eventos. Supongamos que el personal de Treehouse entregue el programa y luego envíe al distrito escolar una factura por sus servicios. Treehouse utilizó mucho tiempo del personal, suministros, viajes y otros gastos para producir este programa, pero es posible que no se les pague por el programa durante varias semanas.

En base al efectivo pasarán varias semanas antes de que sepamos que esos gastos se habían incurrido y que Treehouse había ganado $2,500 en ingresos. Pero sobre la base del devengo, Treehouse reconocería tanto esos gastos como los ingresos esperados inmediatamente después de entregar el programa.

Estas dos transacciones simples ilustran un punto clave: Si el objetivo de la contabilidad y la presentación de informes financieros es ayudar a las partes interesadas a comprender la capacidad de una organización para lograr su misión, entonces la contabilidad de devengo es mucho mejor que la contabilidad de caja. Por eso el concepto de devengo es un principio central de los GAAP. A partir de este punto nos centraremos exclusivamente en cómo aplicar la contabilidad de devengo a las organizaciones públicas.

El reconocimiento y la ecuación fundamental

Los contadores dedican gran parte de su tiempo al reconocimiento de ingresos y gastos. Cuando los contadores reconocen una transacción, identifican cómo esa transacción afecta la posición financiera de la organización. Reconoceremos las transacciones relativas a la ecuación fundamental de la contabilidad. Recordemos que la ecuación es:

Activo = Pasivo + Activos Netos

Uno de los conceptos centrales de la contabilidad es que la ecuación fundamental siempre debe equilibrarse. Es decir, el efecto neto de cualquier transacción sobre la ecuación fundamental debe ser cero. Esto también se conoce como contabilidad de doble entrada.

El libro mayor y el plan de cuentas

Un plan de cuentas es un listado de todas las cuentas financieras de la organización, junto con definiciones que dejan claro cómo clasificar o colocar la actividad financiera dentro de esas cuentas. Cuando los contadores registran una transacción, la registran en el libro mayor de la organización. El libro mayor es un listado de todas las cuentas financieras de la organización. Cuando la organización produce sus estados financieros, combina su libro mayor general en categorías de cuentas agregadas. Por el momento, los GAAP producidos por la FASB y GASB no especifican un plan de cuentas uniforme, por lo que los títulos y definiciones de las cuentas variarán según las organizaciones. Algunos gobiernos estatales requieren que las organizaciones sin fines de lucro y los gobiernos sigan ese gráfico, pero en su mayor parte, las organizaciones públicas son libres de definir su plan de cuentas por su cuenta.

Considera el ejemplo anterior:

Transacción 1: Treehouse firma un acuerdo de compra con Furniture Superstores, Inc. por $20,000 en muebles de oficina. Se compromete a pagar más tarde.

| Activos = | Pasivos + | Activos Netos |

| Muebles + $20,000 | Cuentas por Pagar + $20,000 |

Aquí reconocemos —o “libro ”— el equipo en el lado activo de la ecuación. Debido a que Treehouse pagó a crédito, reservamos una cantidad equivalente como una cuenta por pagar en el lado del pasivo. Tenga en cuenta que el equipo es un activo no corriente porque Treehouse espera usarlo por varios años. La cuenta por pagar, sin embargo, es un pasivo corriente porque Treehouse puede esperar pagarla dentro del año fiscal. Esta transacción se suma a ambos lados de la ecuación fundamental, y el efecto neto sobre la ecuación es cero.

¿Qué sucede tres semanas después cuando Treehouse paga el equipo?

Transacción 2: Treehouse paga la factura del equipo de audiología recibido en la Transacción 1.

| Activos = | Pasivos + | Activos Netos |

| Efectivo — $20,000 | Cuentas por pagar — $20,000 |

Esta transacción disminuye ambos lados de la ecuación. El efectivo disminuye, pero también lo hacen las cuentas por pagar.

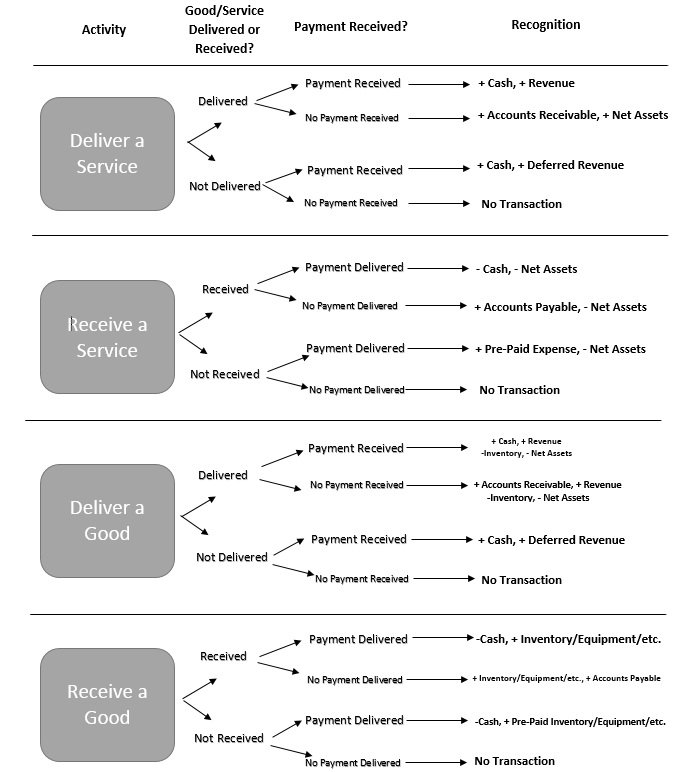

Las organizaciones públicas ejecutan muchos tipos diferentes de transacciones en sus operaciones diarias. Para la mayoría de esas transacciones se puede identificar el reconocimiento contable correcto haciendo algunas preguntas simples:

- ¿Entregó la organización un bien o servicio?

- ¿Recibió la organización algún bien o servicio?

- ¿La organización realizó un pago?

- ¿Recibió la organización un pago?

Si la organización entregó un servicio o recibió un servicio, entonces la transacción probablemente afecte los ingresos y gastos. Tenga en cuenta que los ingresos aumentan los activos netos y los gastos disminuyen los activos netos. Si la organización entregó o recibió un bien, entonces la transacción probablemente afecte activos, ingresos y gastos. Que la transacción afecte o no a un pasivo tiene que ver con si se realizó o recibió un pago por esos bienes o servicios.

Débitos y Créditos

Probablemente hayas escuchado a contadores hablar de débitos y créditos. Son la base de un sistema de taquigrafía contable. En este sistema cada transacción tiene un débito y un crédito. Un débito aumenta una cuenta de activos o gastos, o disminuye una cuenta de pasivos o activos netos. Los débitos siempre están a la izquierda de la entrada de cuenta. Un crédito aumenta una cuenta de pasivo o activos netos, o disminuye una cuenta de activos o gastos. Los créditos están siempre a la derecha de la entrada de la cuenta. Los débitos y créditos siempre deben ser equilibrados.

Para ilustrar, digamos que Treehouse entrega un servicio por $1,000 y se paga en efectivo. Aquí debitaríamos ingresos en efectivo y servicios de crédito. Esa entrada es la siguiente:

| Débito | Crédito | |

| Efectivo | 1,000 | |

| Ingresos por Servicios | 1,000 |

Tenga en cuenta que en esta taquigrafía no incluimos signos de dólar.

Para otra ilustración, imagina que Treehouse recibe $500 en efectivo en pago de una cuenta por cobrar. Esa entrada es:

| Débito | Crédito | |

| Efectivo | 500 | |

| Cuentas por Cobrar | 500 |

Si Treehouse comprara $750 de suministros a crédito, debitaríamos suministros y cuentas de crédito por pagar:

| Débito | Crédito | |

| Suministros | 750 | |

| Cuentas por Pagar | 750 |

Este sistema es popular porque es rápido, fácil de presentar y apela a nuestro deseo de simetría. Sin embargo, también asume que estás familiarizado con la ecuación fundamental y cómo los diferentes tipos de transacciones la afectan. Si eres nuevo en la contabilidad, esto puede ser un gran salto conceptual. Es por ello que a lo largo de este texto presentamos las transacciones relativas a la ecuación fundamental de la contabilidad más que como débitos y créditos. Te animamos a probar débitos y créditos mientras trabajas los problemas de práctica a lo largo de este texto.

El siguiente diagrama presenta estos conceptos como un diagrama de flujo. Tome la Transacción 1 como ejemplo. Recordemos que en esta transacción Treehouse acordó adquirir equipo de audiología y pagarlo posteriormente. ¿Ha recibido un bien o servicio? Sí, ha recibido un bien. Para hacer referencia al diagrama de flujo, esta transacción comienza por lo tanto en la esquina inferior izquierda del gráfico en “Recibir un Bien — Recibido”. ¿Ha hecho un pago por ese bien? No. Por eso seguimos la línea “Pago no entregado” del gráfico, y vemos que reconoceríamos esta transacción como un incremento en el equipo (en este caso mobiliario de oficina) junto con un incremento en las cuentas por pagar, ya que Treehouse pagará por este equipo más adelante.

Con este sencillo marco podemos hacer el reconocimiento contable para la mayoría de los tipos básicos de transacciones que encontrará una organización pública típica. Dicho esto, este marco sí cubre ciertos tipos de transacciones, y a veces diferentes tipos de transacciones gubernamentales y sin fines de lucro tienen reglas únicas que se aplican solo en esos contextos. Cubriremos esas reglas contables más matizadas en las conferencias sobre gestión financiera sin fines de lucro y gestión financiera gubernamental.

Operaciones que afectan al balance general

La Transacción 1 y la Transacción 2 son buenos ejemplos de actividad financiera que afectan el balance general. Deberías estar al tanto de algunos otros.

Algunas transacciones afectan solo el lado activo de la ecuación. Por ejemplo, imagínese si Treehouse hubiera comprado el equipo de audiología con efectivo en lugar de a crédito.

LIFO y FIFO

El inventario presenta algunos desafíos únicos para el reconocimiento contable. Las organizaciones utilizan el inventario todo el tiempo, por lo que la mayoría tiene que estimar el valor de los activos de inventario en cualquier momento. Existen varias formas de producir esas estimaciones, entre ellas First In, First Out (FIFO) y Last In, First Out (LIFO). Las organizaciones que utilizan mucho inventario, pequeños cambios en la valoración del inventario pueden producir grandes cambios en el valor reportado del inventario y los gastos de inventario. Dicho esto, para la mayoría de los gestores públicos, los aspectos técnicos de la valoración de inventario caen directamente dentro del ámbito de “saber lo que no sabes”.

Transacción 1a: Treehouse compra $20,000 de muebles de oficina con efectivo.

| Activos = | Pasivos + | Activos Netos |

| Efectivo — $20,000 | ||

| Equipo + $20,000 |

Aquí Treehouse ha cambiado un activo líquido (efectivo) por un activo menos líquido (equipo). El efectivo disminuye pero el equipo aumenta, por lo que el efecto sobre la ecuación fundamental es cero. Este mismo enfoque también se aplica a los activos corrientes como suministros e inventario.

Treehouse necesita servicios que compra y luego utiliza posteriormente. Los ejemplos incluyen seguros, certificaciones, suscripciones, membresías de asociaciones profesionales y similares. Treehouse comprará estos servicios por adelantado, y luego los utilizará o “gastará” durante todo el año fiscal. Estos se conocen como gastos prepagados. Por el contrario, también es por eso que a los activos se les llama a veces “costos no vencidos” Por ejemplo:

Transacción 3: Treehouse paga $1,500 por tres de su personal para renovar sus membresías anuales a la Asociación Nacional de Trabajadores Sociales.

| Activos = | Pasivos + | Activos Netos |

| Efectivo — $1,500 | ||

| Gastos Prepagados + $1,500 |

Organizaciones como Treehouse casi siempre tienen activos financieros. Los activos como edificios y equipos son tangibles; tienen sustancia física. Los activos financieros son activos intangibles. No tienen sustancia física, pero son valiosos porque representan un reclamo contractual. Por ejemplo, si Treehouse posee acciones de acciones de Boeing , tienen derecho a los dividendos y otros beneficios que Boeing imparte a sus accionistas. Treehouse también puede vender sus acciones de Boeing a otro inversionista a cambio de efectivo. Entonces, aunque las acciones de Boeing son intangibles, son bastante valiosas.

Contabilizamos los activos financieros de manera diferente. Si Treehouse compra $500 de suministros, registrará esos suministros en su balance general a los $500 que costó adquirirlos. En contabilidad, esto se conoce como costo histórico. Los suministros son valiosos porque ayudan a Treehouse a entregar sus servicios. No son valiosos como inversión. Es decir, no esperaríamos que Treehouse compre suministros a un precio y los venda a un precio más alto como forma de obtener ingresos. Es por eso que el costo histórico es la forma adecuada de valorar la mayoría de los activos de Treehouse.

Los activos financieros son diferentes porque son, por definición, para inversión. Treehouse invierte en acciones de Boeing precisamente porque espera que aumente el precio de esa acción. Por esa razón, si queremos saber si las inversiones están agregando valor a la misión de Treehouse, necesitamos ver el valor de mercado de esas inversiones. Si esas inversiones se han vuelto más valiosas, están contribuyendo a la misión. Si han perdido valor, están quitando recursos a la misión.

Es por eso que registramos los activos financieros a valor razonable en lugar de costo histórico. Los activos financieros siguen siendo “bienes”, pero los contabilizamos de manera diferente.

Para la mayoría de los activos financieros, valor razonable significa el precio de mercado actual observado. Las inversiones que la organización pretende mantener menos de un año que tengan un precio de mercado claro y puedan liquidarse fácilmente se conocen como valores negociables. Las inversiones que la organización pretende mantener más de un año, o que son menos líquidas, se conocen simplemente como inversiones. Los valores negociables son un activo corriente. Verás inversiones clasificadas como activos corrientes y no corrientes.

Estimaciones de confiabilidad y valor razonable

GAAP (específicamente, FASB Statement 157) clasifica las inversiones por un esquema de tres niveles según disponibilidad de precios de mercado. Los activos de nivel 1 tienen un precio cotizado en una bolsa pública. Esto incluye acciones y fondos del mercado monetario, entre otros. Los activos de nivel 2 se venden principalmente “sin receta”, como bonos corporativos, contratos de futuros, opciones sobre acciones y otros. Aquí el propietario deberá reportar un precio estimado con base en los precios de activos comparables que hayan negociado recientemente. Los activos de nivel 3 no se compran y venden y por lo tanto no tienen un precio de mercado. Esto incluye inversiones más exóticas como fondos de cobertura y capital privado. Para los activos de Nivel 2 y Nivel 3, el propietario deberá descontar el valor del activo reportado para dar cuenta de la incertidumbre en esa valoración.

Cuando una organización pone dinero en una inversión, registramos esa inversión al precio de compra. En ese sentido, en el momento de la inversión inicial, el valor razonable no es del todo diferente del costo histórico. Por ejemplo:

Transacción 4: Treehouse compra 500 acciones de acciones de Boeing a $145 por acción.

| Activos = | Pasivos + | Activos Netos |

| Efectivo — $72,500 | ||

| Inversiones + $72,500 |

Si Treehouse posteriormente vende esta acción antes del final del periodo fiscal por más del valor registrado original, el incremento en el valor se denomina ganancia realizada y se registra como un incremento en los activos netos.

Por ejemplo:

Transacción 5: Treehouse vende sus 500 acciones de acciones de Boeing a 155 dólares por acción. Recordemos que originalmente compró esa acción a 145 dólares por acción.

| Activos = | Pasivos + | Activos Netos |

| Efectivo + $77,500 | Ganancia Realizada en Inversiones + $5,000 | |

| Inversiones — $72,500 |

Las ganancias realizadas tienen aproximadamente el mismo efecto en la posición financiera de Treehouse que un programa rentable. Ambos aumentan los activos netos generales de Treehouse y los recursos líquidos disponibles. Sin embargo, dado que Treehouse no “ganó” esta ganancia realizada al brindar un bien o servicio, no llamamos a eso obtener ingresos. Lo contrario también es cierto. Si Treehouse vendiera sus acciones de Boeing por menos del precio de compra original, registraría una pérdida realizada.

La contabilidad del valor razonable es un poco más compleja, ¡e interesante! — que el costo histórico, porque requiere que las organizaciones reafirmen el valor de sus activos financieros al término de cada periodo fiscal. Para Treehouse, esto significa que deben registrar un nuevo valor para sus acciones de Boeing al final del año fiscal, aunque no las compren ni las vendan. Si el precio de la acción en el momento de la redeclaración es mayor que el precio registrado anteriormente, Treehouse registrará un incremento en las inversiones en el balance general y una ganancia no realizada en la cuenta de resultados. Por ejemplo:

Transacción 6: Al final del periodo fiscal actual, el contador de Treehouse estima y registra un valor razonable para las acciones de Boeing de $150 por acción. Recordemos que durante este mismo periodo fiscal Treehouse compró 500 acciones de Boeing a 145 dólares por acción.

| Activos = | Pasivos + | Activos Netos |

| Inversiones + $5,000 | Ganancia no realizada en inversiones + $5,000 |

Las ganancias y pérdidas no realizadas no afectan directamente el efectivo o cualquier otro recurso que Treehouse tenga disponible para brindar servicios. Es por eso que eufemísticamente llamamos ganancias no realizadas ganancias de papel y pérdidas no realizadas pérdidas de papel. Pero sí importan indirectamente porque representan una ganancia o pérdida potencial en los recursos disponibles. Si las tenencias de Treehouse de acciones de Boeing contribuyen con ganancias sustanciales no realizadas durante varios años, la gerencia podría considerar vender esas participaciones, realizar esas ganancias e invertir en proyectos de capital, equipos o algunos otros recursos que beneficien directamente la prestación de servicios.

Por supuesto, a veces las organizaciones deben pedir prestado dinero para comprar equipos, construir una nueva instalación o cubrir otros gastos. La forma más típica de dinero prestado es un préstamo de un banco. El reconocimiento contable inicial de dicho préstamo es sencillo. El dinero prestado, o principal del préstamo, se reconoce como un pasivo que compensa el efectivo recibido del préstamo:

Transacción 7: Treehouse toma prestados 30,000 dólares a un banco local para financiar la compra de una camioneta para transportar a los estudiantes. El préstamo es por 5 años con 7% de interés anual, y los intereses se pagan anualmente. Treehouse compra la camioneta inmediatamente después del cierre del préstamo.

| Activos = | Pasivos + | Activos Netos |

| a) Efectivo + $20,000 | Préstamo a pagar +20,000 | |

| b) Item Capital: Camioneta + $20,000 | ||

| Efectivo — $20,000 |

Las organizaciones públicas también pueden pedir dinero prestado utilizando bonos, pagarés por pagar, hipotecas o líneas de crédito. Los bonos suelen tener un vencimiento más largo que los préstamos (es decir, la organización los paga durante más tiempo). Además, siempre se pagan a una tasa de interés fija, mientras que algunos préstamos, tienen tasas variables o tasas flotantes que fluctúan con el tiempo. Los pagarés son préstamos a corto plazo, generalmente menores a 18 meses. Una hipoteca es un préstamo garantizado con una compra de bienes raíces. Una línea de crédito es un acuerdo entre una organización pública y un banco que permite a esa organización pedir dinero prestado con poca antelación, a una tasa de interés predeterminada. Una línea de crédito puede ser especialmente útil si una organización tiene flujos de efectivo impredecibles, o si está considerando asumir un gran proyecto de capital.

Dicho esto, las transacciones relacionadas con el pago de deuda presentan algunas consideraciones contables especiales. Consideremos el ejemplo anterior. Aquí el principal del préstamo de 20,000 dólares es claramente un pasivo. Al mismo tiempo, el interés sobre ese principal de préstamo no es necesariamente un pasivo separado. Treehouse ha acordado pagar intereses sobre el préstamo cada año que el préstamo esté activo. No se ha acordado por adelantado pagar el monto total de los intereses del préstamo durante los cinco años en que el préstamo pueda estar activo. Entonces, en cambio, los pagos de intereses de este préstamo, y la mayoría de los préstamos como este, se consideran un gasto. Treehouse paga al banco para que use el dinero del banco. Se trata de pagar al banco por el “servicio” llamado acceso al crédito. Así que para ilustrar:

Transacción 8: Treehouse realiza su primer pago anual de capital e intereses sobre el préstamo descrito en la Transacción 7.

| Activos = | Pasivos + | Activos Netos |

| Efectivo — $5,400 | Préstamo a Pagar — $4,000 | Gasto por Intereses — $1,400 |

Dado que el préstamo de $20,000 se amortiza a lo largo de cinco años, el pago anual sobre el principal es de $4,000 o ($20,000/5 años). La tasa de interés fue de 7%, por lo que calculamos el pago anual de intereses como ($20,000 X 7% = $1,400). Ese pago de intereses se convierte en el gasto por intereses. En el año 2 el saldo del préstamo sería de $16,000, por lo que Treehouse pagaría $5,120 en efectivo para cubrir un pago de $4,000 sobre el principal del préstamo y $1,120 de gasto por intereses ($16,000 X 7%). Si Treehouse optara por no hacer sus pagos de intereses, el gasto por intereses se reconocería como un pasivo.

Transacciones que afectan a la Cuenta de Resultados

La misión de Treehouse exige que centre la mayor parte de sus esfuerzos en la prestación de servicios. En consecuencia, la mayor parte de su actividad financiera diaria implicará ingresos y gastos. Los ingresos y gastos afectan a la cuenta de resultados.

Por ejemplo, recordemos de la discusión anterior que Treehouse ofrece programas de divulgación en las escuelas locales. Cuando uno de esos programas se entrega registra un ingreso.

Transacción 9: Treehouse entrega un programa de divulgación en una escuela local y envía a ese distrito escolar una factura por $2,500.

| Activos = | Pasivos + | Activos Netos |

| Cuentas por Cobrar + $2,500 | Ingresos del Programa + $2,500 |

Aquí Treehouse ha obtenido ingresos porque entregó un programa. Reconoce esos ingresos ganados como un “ingreso del programa”. Esto incrementa los activos netos. ¿Recibió un pago? No. Por lo tanto, reconoce las cuentas por cobrar del lado del activo. Tres semanas después, cuando cobre el pago convertirá ese crédito en efectivo. Esa transacción es la siguiente:

Transacción 10: Treehouse recibe el pago del distrito escolar por el programa de divulgación entregado hace tres semanas.

| Activos = | Pasivos + | Activos Netos |

| Efectivo + $2,500 | ||

| Cuentas por Cobrar — $2,500 |

La transacción 10 no afecta la cuenta de resultados, pero tenga en cuenta que la transacción que resultó en las cuentas por cobrar originales sí lo hizo.

En Transacción 9 Treehouse obtuvo ingresos. Por supuesto, esos ingresos no sólo aparecían. Se incurrió en una variedad de gastos —tiempo del personal, viajes, suministros, etc.— para entregar ese servicio. ¿Cuándo debe reconocer los gastos incurridos para entregar ese programa? Uno de los principios básicos de GAAP es el principio de coincidencia. Es decir, cuando reconocemos un ingreso tratamos de reconocer el gasto en el que se incurrió para producir esos ingresos. Esto no siempre es claro para los servicios. Los servicios son impulsados por el personal, e incurrimos en gastos de personal constantemente. Los servicios también requieren equipos, certificaciones y otros activos donde no siempre es lo que significa “usar” ese activo.

El principio de coincidencia es mucho más aplicable cuando la transacción en cuestión involucra un bien que un servicio. Cuando una organización vende un bien, presumiblemente sabe lo que cuesta producir ese bien. Esos costos, conocidos generalmente como costo de los bienes vendidos, se compensan inmediatamente con los ingresos recaudados de la transacción. Es por eso que en el diagrama de flujo anterior se ve algún reconocimiento adicional relacionado con la entrega de mercancías.

Dicho esto, las organizaciones públicas sí encuentran algunas transacciones típicas que dan cuenta de muchos de sus gastos. Primero, y lo más importante, cuando Treehouse paga a su personal reconoce un gasto por salarios.

Transacción 11: Treehouse reconoce y paga nómina quincenal de $15,000.

| Activos = | Pasivos + | Activos Netos |

| Efectivo — $15,000 | Gasto de Salarios y Salarios — $15,000 |

La nómina es fundamental porque el personal es el mayor gasto para la mayoría de las organizaciones públicas. Desde la perspectiva de la organización, la nómina es un gasto porque la organización está recibiendo un servicio de sus empleados. Ese “servicio” es su trabajo diario. Esto es diferente a si la organización contratara los servicios de una sola vez de, digamos, un plomero de otra compañía para arreglar algunas tuberías con fugas. Pero el reconocimiento contable es esencialmente el mismo.

Treehouse incurrió en otros gastos para entregar el programa de divulgación escolar. El programa se realizó en una escuela a 100 millas de la sede de Treehouse. Los dos miembros del personal que entregaron ese programa viajaron juntos a esa ubicación fuera del sitio en uno de sus vehículos personales. Ellos esperarán ser reembolsados. Muchas organizaciones sin fines de lucro y gubernamentales siguen las directrices del gobierno federal y reembolsan el kilometraje a una tasa fija de 57.5 centavos por milla.

Transacción 12: Treehouse paga gastos de millaje de 57.5 centavos/milla por un viaje de ida y vuelta de 200 millas.

| Activos = | Pasivos + | Activos Netos |

| Efectivo + $115 | Gasto por kilometraje — $115 |

Para entregar el programa de divulgación, el personal también gastó $50 en papel de construcción, cinta adhesiva y otros suministros. Recordemos que los suministros son un activo. Para dar cuenta del costo total del programa de divulgación también debemos reconocer que Treehouse “agotó” o “gastó” estos activos. Por ejemplo:

Transacción 13: Los gastos de la casa del árbol $50 en suministros relacionados con su programa de divulgación.

| Activos = | Pasivos + | Activos Netos |

| Suministros — $50 | Gastos de Suministros — $50 |

Recordemos que Treehouse también paga por adelantado muchos de sus gastos continuos, como seguros y certificaciones. La elección de cuándo gastar los artículos prepagados es, sin duda, arbitraria. La mayoría de las organizaciones tienen políticas y suposiciones contables que establecen cuándo y cómo sucede esto. La mayoría registrará esos gastos mensualmente o trimestralmente. Recordemos que Treehouse pagó por adelantado $1,500 por algunas membresías anuales de asociaciones profesionales. Asumir que gasta esas membresías trimestralmente. Al finalizar el primer trimestre desde que se pagó la membresía, registraría:

Transacción 14: Treehouse registra trimestralmente los gastos de membresía de asociaciones profesionales. Recordemos que las cuotas anuales de asociación son $1,500.

| Activos = | Pasivos + | Activos Netos |

| Gastos Prepagados — $375 | Gasto de membresía de la asociación - $375 |

Tenga en cuenta que después de que esta primera porción se gaste $1,125 en gastos prepagados de membresía de asociación permanece en el balance general. Esta transacción simplemente gasta una cuarta parte del activo original de $1,500.

Otro conjunto crucial de supuestos contables están en torno a la depreciación. La depreciación es cuando una organización gasta un activo a largo plazo. Para entregar sus servicios, Treehouse debe agotar parte de su edificio, vehículos, equipo de audiología y otros bienes de capital. Al igual que con los salarios y los gastos prepagados, no siempre está claro cuándo y cómo se “agotan” esos activos. Parte de ese uso es el desgaste normal. Algo de esto podría suceder si el activo soporta una carga de trabajo particularmente pesada. Algunos elementos de capital podrían estar en gran parte fuera de uso, pero perderán valor porque cada año que pasa, se volverán más difíciles de vender para Treehouse si eligen liquidarlos.

A falta de una manera detallada de medir ese desgaste, los contadores suelen ocuparse de la depreciación mediante la simplificación de suposiciones. Uno de los más comunes es utilizar la depreciación en línea recta también conocida como el método de línea recta. Bajo el método de línea recta, cuando una organización compra un nuevo activo de capital determina el tiempo que puede usar ese activo para brindar servicios. Esto se conoce como la vida útil. La organización también debe determinar el valor de ese activo una vez que ya no sea útil para la prestación de servicios. Este es el valor de salvamento o valor residual o valor en el momento de la amortización. Si restamos el valor de salvamento del costo histórico, y dividimos por la vida útil, obtenemos el gasto anual de depreciación.

Existen muchos otros métodos para calcular y asignar los gastos de depreciación, entre ellos el método acelerado, el saldo decreciente, el método de la suma de los años y otros. Diferentes supuestos pueden producir estimaciones y asignaciones de gastos de depreciación bastante diferentes.

Por un ejemplo volvamos a los muebles de oficina de Treehouse. Recordemos que compró esos muebles por 20,000 dólares. Digamos que el equipo tiene una vida útil de 10 años. Supongamos también que al final de su vida útil Treehouse podrá venderla por $2,500 a un distribuidor de muebles usados. Para calcular el gasto anual de depreciación utilizando el método de línea recta, tomamos ($20,000 — $2,500) /10 = $1,750 por año. Usando esta suposición, podríamos registrar la siguiente transacción:

Transacción 15: Treehouse registra un gasto anual de depreciación en su equipo de audiología de $1,750.

| Activos = | Pasivos + | Activos Netos |

| Equipo — $1,750 | Gasto de Depreciación — $1,750 |

Después de esta primera grabación para gastos de depreciación, el valor del equipo de audiología reflejado en el balance de Treehouse será de $18,250, o ($20,000 — $1,750).

Este mismo concepto de extender la vida útil también se aplica a los activos intangibles. Digamos, por ejemplo, Treehouse compra algún software especializado de gestión de casos que le permite almacenar de manera segura la escuela infantil y los registros médicos de cuidado de crianza temporal. Ese software requiere que Treehouse compre una licencia de cinco años. Esa licencia es un activo intangible, pero tiene mucho valor con respecto a la capacidad de Treehouse para prestar servicios en los próximos cinco años. En este caso, Treehouse amortizaría ese activo. Utilizaría alguna porción de esa licencia —generalmente una cantidad igual, similar a la depreciación en línea recta— valor cada año en un gasto de amortización. Si compró una licencia de cinco años por $5,000 registraría un $5,000 al momento de esa compra. Posteriormente, si amortizaba esa licencia en cuotas anuales iguales, el efecto sobre la ecuación fundamental es el siguiente:

Transacción 16: Treehouse registra gastos de amortización en su licencia de software de administración de efectivo de $1,000.

| Activos = | Pasivos + | Activos Netos |

| Licencia de Software — $1,000 | Gasto de Amortización — $1,000 |

Después de este primer gasto de amortización, la licencia permanecería en el balance de Treehouse en $4,000.

Por último, debemos considerar qué sucede si Treehouse recibe un pago por un servicio antes de que entregue ese servicio. Esto se conoce como ingresos diferidos o ingresos no devengados . Los ingresos diferidos son un pasivo porque representan un reclamo futuro sobre los recursos de Treehouse. Al aceptar el pago de un servicio que aún no se ha entregado, Treehouse está comprometiendo recursos futuros para brindar ese servicio. Una vez que entrega ese servicio incurre en gastos y elimina esa responsabilidad.

Por ejemplo, imagina que Treehouse organiza otro programa de divulgación de $1,500 con un distrito escolar local diferente. Ese distrito escolar se acerca al final de su año fiscal, por lo que acepta pagar a Treehouse por el programa con varias semanas de anticipación. Una vez que reciba ese pago reconocería esa transacción de la siguiente manera:

Transacción 17: Treehouse recibe un pago de $1,500 por un programa de divulgación escolar que se entregará en el futuro.

| Activos = | Pasivos + | Activos Netos |

| Efectivo + $1,500 | Ingresos diferidos + $1,500 |

Esta transacción inicial no afecta a la cuenta de resultados. Sin embargo, cuando Treehouse entrega el programa unas semanas después, registra lo siguiente:

Transacción 18: Treehouse entrega el programa de divulgación escolar por el que se pagó previamente.

| Activos = | Pasivos + | Activos Netos |

| Ingresos diferidos — $1,500 | Ingresos del Programa + $1,500 |

La clave para llevar de todas estas transacciones de cuentas de resultados es simple: Para que Treehouse sea rentable, debe recibir más ingresos de sus programas y servicios que la nómina total y otros gastos en los que incurre para entregar esos programas. Si esos ingresos superan esos gastos, entonces sus activos netos aumentarán. Si los gastos superan los ingresos, entonces los activos netos disminuirán. Es por ello que, como se mencionó anteriormente, el cambio en los activos netos es el punto focal de gran parte de nuestro análisis de la situación financiera de una organización.

Conceptos de reconocimiento para circunstancias especiales

Promesas e ingresos de donantes

Las organizaciones sin fines de lucro no se pagan tradicionalmente por sus servicios. De hecho, grandes partes del sector sin fines de lucro existen precisamente para brindar servicios a quienes no pueden pagar por esos servicios. Los desamparados, los niños adoptivos, las especies en peligro de extinción y otras vienen a la mente Las organizaciones sin fines de lucro dependen de donaciones y contribuciones para financiar esos servicios.

De entrada, puede parecer que el concepto de devengo se descompone aquí. ¿Cómo puede una organización sin fines de lucro reconocer un ingreso si los destinatarios de sus servicios no pagan por esos servicios? En la contabilidad sin fines de lucro, abordamos este problema simplemente trazando un paralelo entre las donaciones y los pagos por servicio. Los donantes que apoyan a una organización sin fines de lucro están, en efecto, pagando a esa organización para que cumpla con su misión Los donantes pueden no beneficiarse directamente de su contribución, sino que se benefician indirectamente a través de beneficios fiscales y un sentimiento de generosidad. Esos beneficios indirectos son lo suficientemente sustanciales como para apoyar el concepto de devengo en este contexto.

Prácticamente hablando abordamos esto con una categoría de activos netos llamada “ingresos de donantes” y una categoría de activos llamada “promesas por cobrar”. Por ejemplo:

Transacción 19: Treehouse recibió promesas de regalos por la cantidad de $2,500 para ser utilizados como su Consejo de Administración considere apropiado.

| Activos = | Pasivos + | Activos Netos |

| Promesas por Cobrar + $2,500 | Ingresos de Donantes + $2,500 |

La mayoría de los ingresos de los donantes ocurren a través del proceso de dos pasos sugerido aquí Un donante se comprometió a donar y esa promesa se reconoce como promesas por cobrar. GAAP estipula que una tarjeta de donante firmada u otra promesa documentada de dar constituye una promesa que puede ser reconocida. Una vez que el donante escribe Treehouse un cheque por la cantidad prometida, Treehouse reservaría lo siguiente:

Transacción 20: Treehouse cobra la promesa de $2,500 reconocida en la Transacción 19.

| Activos = | Pasivos + | Activos Netos |

| Efectivo + $2,500 | ||

| Promesas por cobrar — $2,500 |

Activos netos restringidos

Una de las grandes preguntas financieras para cualquier organización sin fines de lucro es ¿cuánto control tiene sobre de dónde viene su dinero y hacia dónde va su dinero? En un mundo perfecto, los gerentes sin fines de lucro financiarían todas sus operaciones a través de ingresos y donaciones sin restricciones del programa. Es mucho más fácil administrar una organización cuando no hay ataduras a su dinero.

La mayoría de los gerentes sin fines de lucro no tienen tanta suerte Prácticamente todas las organizaciones sin fines de lucro tienen algún tipo de restricciones sobre cuándo y cómo su organización puede gastar dinero. Los donantes que quieran asegurarse de que la organización logre objetivos específicos restringirán cómo y cuándo se puede gastar su donación. Los gobiernos hacen lo mismo con las subvenciones o préstamos restringidos. Algunos recursos, es decir, las dotaciones, nunca se pueden gastar.

Los recursos restringidos suelen aparecer como activos netos restringidos. Hay dos tipos: activos netos restringidos temporalmente y activos netos restringidos permanentemente. Los activos netos temporalmente restringidos están restringidos con respecto al propósito y/o momento. Los activos netos permanentemente restringidos nunca se pueden gastar ni convertir a efectivo. Considera este ejemplo:

Transacción 21: Treehouse recibe una donación en efectivo de $5,000. Ese regalo estuvo acompañado de una carta del donante al director ejecutivo de Treehouse solicitando que la donación se utilice para el desarrollo del personal.

| Activos = | Pasivos + | Activos Netos |

| Efectivo + 5,000 | Ingresos de Donantes (restringidos temporalmente) + $5,000 |

Esta es una contribución típica temporalmente restringida. El donante ha especificado cómo Treehouse utilizará estos recursos donados. Veríamos una restricción similar si el donante hubiera especificado que la donación no se podría gastar por algún periodo de tiempo.

Nuestro reconocimiento contable para las restricciones de activos netos no es diferente a otras transacciones que afectan a la cuenta de resultados. La principal diferencia es que con activos netos restringidos tenemos que dar el paso adicional de “deshacer” la restricción una vez que se hayan cumplido las condiciones del donante. Por ejemplo:

Transacción 22: El personal de Treehouse asiste a una conferencia nacional de capacitación. Los gastos de viaje, hospedaje y registro de conferencias fueron de $3,990. Al personal se le reembolsan los recursos donados en la Transacción 21.

| Activos = | Pasivos + | Activos Netos |

| a) | Ingresos de donantes (restringidos temporalmente) — $3,990 | |

| Ingresos de Donantes (sin restricciones) + $3,990 | ||

| b) Efectivo — $3,990 | Gasto de Desarrollo Profesional — $3,990 |

La primera parte de esta transacción convierte los ingresos temporalmente restringidos de los donantes en ingresos irrestrictos. Treehouse es capaz de hacer esta conversión porque ha cumplido con la condición del donante: el personal asistió a una conferencia de desarrollo profesional. Una vez satisfecha esa restricción, la segunda parte de la transacción reconoce los gastos de desarrollo profesional. Después de esta transacción, $1,010 de los activos netos restringidos temporalmente originales permanecen en el balance y estado de resultados de Treehouse.

A menudo pensamos en activos netos temporalmente restringidos en términos de contribuciones restringidas de los donantes. Pero tenga en cuenta que los activos a largo plazo como los equipos donados para un objetivo programático específico también tienden a aparecer como activos netos temporalmente restringidos. Lo mismo se aplica a los edificios donados, equipos, muebles u otros activos a largo plazo donde el donante requiera que la organización receptora no venda el activo por algún período de tiempo.

Los activos netos permanentemente restringidos suelen aparecer como dotaciones. Una dotación es un conjunto de recursos, generalmente inversiones, que existe para generar otros activos para apoyar la misión de la organización. Por definición, la donación que comprende la dotación original —también conocida como corpus — no puede gastarse. En la práctica, el reconocimiento contable para la formación de una dotación se ve así:

Transacción 23: Un benefactor anónimo dona a Treehouse 3,500 acciones del Global Equity Investor Fund de Vanguard (un fondo mutuo). El obsequio estipula que la inversión anual procede de esa acción de apoyo a las operaciones generales, y que Treehouse no puede en ningún caso liquidar la dotación. Al momento del regalo, la inversión tenía un valor justo de mercado de 100.000 dólares.

| Activos = | Pasivos + | Activos Netos |

| Inversiones de Dotación $100,000 | Ingresos de Donantes (restringidos permanentemente) + $100,000 |

Una vez establecida la dotación, genera ganancias de inversión que se convierten en activos netos irrestrictos. Estos activos netos sin restricciones generalmente se registran como una “distribución de la dotación” o “ingresos por dotación”.

Transacción 24: Al finalizar el primer ejercicio fiscal de la Dotación, Treehouse recibe un cheque de dividendos de Vanguard (el administrador de fondos mutuos) por $4,500.

| Activos = | Pasivos + | Activos Netos |

| Efectivo $4,500 | Distribución desde Dotación (sin restricciones) + $4,500 |

Tenga en cuenta que las ganancias de dotación no siempre se convierten inmediatamente en activos netos irrestrictos. De hecho, muchas juntas no profesionales prefieren reinvertir las ganancias de dotación de nuevo en la dotación. Esto permite que los activos netos permanentemente restringidos crezcan y produzcan más activos netos sin restricciones posteriormente. También hay que señalar que algunas dotaciones están estructuradas de manera que los ingresos de inversión financien necesidades programáticas específicas. En esos casos los ingresos de inversión son activos netos temporalmente restringidos, no activos netos irrestrictos.

Contribuciones en especie

Además de los ingresos donados, las organizaciones sin fines de lucro también dependen de las donaciones de bienes y servicios. Estas se denominan contribuciones en especie. Según GAAP, una organización sin fines de lucro puede registrar como contribución en especie servicios especializados que de otro modo compraría. En la mayoría de los casos esto significa servicios profesionales como abogados, consejeros, contadores o entrenadores de desarrollo profesional. Reconocemos los servicios en especie una vez que han sido recibidos, y todo el reconocimiento ocurre en la parte de activos netos de la ecuación fundamental. Por ejemplo:

Transacción 25: Un abogado local acepta representar a Treehouse “pro bono” en una demanda presentada por la familia de un exalumno. La tarifa regular del abogado es de $500/hora, y el caso requiere 10 horas facturables. Sin estos servicios pro bono Treehouse habría tenido que contratar a abogados externos.

| Activos = | Pasivos + | Activos Netos |

| Ingresos por Servicios Donados + $5,000 | ||

| Gasto por Servicios Donados — $5,000 |

Si las contribuciones en especie no dan como resultado un aumento o disminución neta de los activos netos, entonces ¿por qué nos molestamos en reconocerlos? Porque reconocerlos nos ayuda a comprender la capacidad de la organización para prestar sus servicios. Si tuviera que pagar por bienes y servicios donados de otra manera, esas compras afectarían sin duda su situación financiera y su capacidad de prestación de servicios.

Algunas contribuciones en especie producen tanto una contribución en especie como un activo donado. Esto es especialmente importante para servicios como carpintería o plomería. Por ejemplo:

Transacción 26: Un contratista local acepta donar la mano de obra y los materiales para construir un nuevo patio de recreo en Treehouse. Los gastos totales de mano de obra para el proyecto fueron de $3,000, y el contratista compró el nuevo equipo de juegos por $8,000.

| Activos = | Pasivos + | Activos Netos |

| Ingresos por Servicios Donados + $3,000 | ||

| Gasto por Servicios Donados — $3,000 | ||

| Equipo + $8,000 | Equipo Donado + $8,000 |

Deuda incobrable

Desafortunadamente, las promesas no siempre se materializan en contribuciones. A veces la situación financiera de los donantes cambia después de hacer una promesa. A veces toman demasiado vino en un evento de gala y prometen más de lo que pueden dar. A veces simplemente cambian de opinión. Por estas y muchas otras razones, las organizaciones sin fines de lucro rara vez recaudan el 100% de sus ingresos prometidos.

La mayoría de las organizaciones sin fines de lucro reevalúan a intervalos regulares, generalmente trimestrales o semestrales, la probabilidad de que recauden sus promesas por cobrar. Una vez que determinan que una prenda no puede o no se cobrará, el monto de las promesas por cobrar se ajusta en consecuencia. El mecanismo contable para que esto suceda es un gasto llamado “deuda incobrable”. La deuda incobrable es un tipo específico de entrada de conciliación conocido como contra-cuenta. Al igual que con la depreciación, amortización y otras conciliaciones, las entradas en contra-cuentas no afectan los flujos de efectivo. Se trata simplemente de operaciones de “paso a pérdidas y ganancias” para compensar la reducción de un activo, en este caso promesas por cobrar. Considera este ejemplo:

Transacción 27: Treehouse determina que no podrá cobrar $3,000 de promesas hechas a principios del año fiscal.

| Activos = | Pasivos + | Activos Netos |

| Promesas por cobrar — $3,000 | Gasto por Mala Deuda — $3,000 |

¿Cuándo se considera incobrable una prenda? Eso depende de las políticas de la organización. Las reglas GAAP solo establecen que una organización debe tener una política que dicte cómo determinará la cobrabilidad. Las políticas sin fines de lucro a tal efecto establecen que una prenda es incobrable después de un cierto número de días después del cierre del ejercicio fiscal, o si el donante proporciona documentación de que la promesa ha sido cancelada.

Las promesas por cobrar entre organizaciones sin fines de lucro son el tipo de activo más común que se compensa con gastos de deuda incobrable. No obstante, tenga en cuenta que la deuda incobrable no es exclusiva de organizaciones sin fines de lucro ni de promesas por cobrar. Los fines de lucro y los gobiernos pueden, y a menudo lo hacen, registrar los gastos de deudas incobrables, y esos gastos pueden aplicarse a cualquier crédito por cobrar, incluidas las cuentas por cobrar por servicios de bienes previamente entregados, o las subvenciones por cobrar de un donante o un gobierno.

Para Gobiernos — Conceptos de Reconocimiento para Contabilidad de Acumulación Modificada

Los fondos gubernamentales y la base contable de devengo modificada sobre la que se elaboran, se centran en los recursos financieros fungibles. Los contribuyentes quieren saber que su gobierno utilizó sus recursos financieros actuales para satisfacer sus necesidades financieras actuales. Esto es, una vez más, una parte central de cómo piensan los contadores sobre la equidad entre períodos. Si un gobierno empuja costos a futuros períodos fiscales, entonces los futuros contribuyentes tendrán que pagar más impuestos o esperar menos en los servicios.

Por esta razón, al pensar en los estados financieros del fondo, necesitamos repensar cómo reconocemos ciertos ingresos. En lugar de centrar el reconocimiento en cuándo un gobierno “gana” un ingreso, nos enfocamos en cambio en si esos ingresos están o estarán disponibles para cubrir costos durante ese mismo período fiscal. Específicamente, los GAAP para los gobiernos requieren que para que un ingreso sea reconocido en el actual periodo fiscal sea mensurable y disponible.

- Medible significa que el gobierno puede estimar razonablemente cuánto recaudará. Para impuestos como impuestos a la propiedad, esto es fácil. Son medibles porque el gobierno determina lo que debe un contribuyente y luego envía una factura. Pero para los impuestos sobre las ventas, los impuestos sobre la renta u otros ingresos medibles podrían requerir algunas estimaciones razonables.

- Según GAAP, disponible significa que se reconoce un ingreso durante el periodo fiscal para el cual se pretende pagar pasivos o hasta 60 días después del cierre de dicho periodo fiscal. Nuevamente, esto no siempre está claro. Por ejemplo, ¿cuándo se dispone de una subvención intergubernamental si requiere que el gobierno realice ciertos servicios o incurra en ciertos gastos?

Para abordar esta problemática, los GAAP gubernamentales establecen unos pocos tipos básicos de ingresos y un conjunto de conceptos de reconocimiento que se aplican a cada uno. Aquí hay algunas transacciones hipotéticas para ilustrar esos conceptos. Reconoceremos todas estas transacciones en los estados financieros del fondo, y por lo tanto, sobre la base de devengo modificada. Si reconociéramos estas transacciones en los estados de todo el gobierno, se aplicarían los conceptos de devengo normales. Para simplificar, reafirmamos la ecuación fundamental como Activos = Pasivos + Saldo del Fondo.

En el Capítulo 1 dijimos que el impuesto predial es el caballo de batalla de los ingresos locales. Entonces empecemos por ahí [1].

Supongamos que Overland Park envía sus facturas anuales de impuestos a la propiedad en enero. Esas facturas se basan en el valor tasado de la Ciudad, las tasas de impuestos a la propiedad y las preferencias fiscales aplicables. Después de ejecutar estos cálculos OP determina que enviará 515 millones de dólares en facturas de impuestos a la propiedad. Por experiencia pasada, también sabe que no cobrará una cierta porción de esos billetes.

Los impuestos a la propiedad se imponen ingresos no cambiarios, lo que significa que no están relacionados con una transacción específica. Como tal, se vuelven medibles y disponibles cuando el gobierno los impone. Tan pronto como se les impone, OP tiene un reclamo legal ante ellos. En este caso, imponerlos significa gravarlos, o enviar facturas del impuesto predial.

Transacción 28: En enero de 2015 Overland Park cobra impuestos a la propiedad por $515 millones para el año. Estima que 15 millones de dólares serán incobrables.

| Activos = | Pasivos + | Saldo del Fondo |

| Impuestos Predial por Cobrar +$515 | Ingresos por Impuesto Predial Diferido + $500 | |

| Subsidio por Impuestos Incobrables a la Propiedad + $15 |

Este reconocimiento registra el impuesto predial de OP. ¿Qué sucede entonces cuando OP recauda estos impuestos a la propiedad?

Transacción 29: A lo largo del 2015 Overland Park recauda $410 millones de impuestos a la propiedad. Recauda $30 millones de los impuestos restantes de 2015 durante cada uno de los tres primeros meses de 2016 y estima que el saldo de 15 millones de dólares será incobrable.

| Activos = | Pasivos + | Saldo del Fondo |

| a) Efectivo +$470 | ||

| Impuestos a la Propiedad por Cobrar -$470 | ||

| b) | Ingresos por Impuesto Predial Diferido -$410 | Ingresos por Impuestos Inmueble +$410 |

| c) | Ingresos por Impuesto Predial Diferido -$60 | Ingresos por Impuestos Inmueble +$60 |

| d) Impuestos a la Propiedad por Cobrar -$15 | Impuestos a la propiedad por cobrar — morosos $-15 |

Reconocemos estas colecciones en cuatro partes diferentes. La Parte a) reconoce las recaudaciones de impuestos predial durante 2015 y durante los dos primeros meses de 2016. OP recaudó $30 millones en cada uno de los tres primeros meses, pero según GAAP, solo están disponibles los primeros 60 días. Parte b) convierte los ingresos diferidos en ingresos por impuestos predial por los impuestos recaudados durante 2015. La Parte c) hace lo mismo para los impuestos recaudados durante los dos primeros meses de 2016. La Parte d) reconoce una amortización de los impuestos a la propiedad incobrables.

Obsérvese que este enfoque de reconocimiento también se aplicaría al otro tipo principal de ingresos no cambiarios impuestos: multas y comisiones. Esos ingresos también se reconocen cuando se gravan o imponen.

Los impuestos sobre las ventas y la renta son el tipo más común de impuestos derivados, es decir, los impuestos recaudados se derivan de alguna otra transacción. Para los impuestos derivados, los ingresos se vuelven mensurables y disponibles cuando se lleva a cabo la transacción subyacente. Para los impuestos sobre las ventas, esas transacciones son ventas minoristas gravables. Para los impuestos sobre la renta, es un poco más abstracto. Ahí la “transacción” en cuestión es cuando un patrón paga salarios a un empleado, y esa transacción denota las ganancias en las que se basa el impuesto sobre la renta.

Veamos un hipotético reconocimiento del impuesto a las ventas en OP:

Transacción 30: En diciembre de 2015 los comerciantes de Overland Park recaudan $20 millones en impuestos locales a las ventas; $12 millones se recaudan antes del 15 de diciembre y deben ser remitidos antes del 15 de febrero de 2016; los $8 millones restantes deben ser remitidos antes del 15 de marzo de 2016. ¿Cómo debería OP reconocer estas ventas de diciembre de 2015?

| Activos = | Pasivos + | Saldo del Fondo |

| Impuestos sobre las ventas por cobrar +$20 | Ingresos por Impuestos sobre Ventas +$12 |

|

| Ingresos por Impuestos Diferidos por Ventas + $8 |

De acuerdo con los GAAP, OP debe reconocer los activos de los ingresos derivados durante el periodo en que se lleve a cabo la transacción subyacente. Por eso registra todos los 20 millones de dólares como impuestos a las ventas por cobrar. Al mismo tiempo, solo recaudará 12 millones de dólares dentro de los 60 días siguientes al cierre del ejercicio fiscal, por lo que solo esa porción se considera disponible y debe reconocerse ahora. Los 8 millones de dólares restantes estarán disponibles más adelante, así que por ahora, se considera ingreso diferido. Veríamos un patrón similar con los impuestos sobre la renta y otros ingresos derivados.

Un gobierno reconoce una subvención intergubernamental cuando ha cumplido con todos los requisitos de elegibilidad. Sólo entonces las subvenciones se consideran medibles y disponibles.

Transacción 31: En octubre de 2015 se notifica a Overland Park que recibirá una subvención de 15 millones de dólares del Fondo Rotatorio de Agua Limpia del estado. Los fondos, transmitidos por el estado en diciembre de 2015, deben ser utilizados para mejoras de infraestructura de aguas pluviales, pero pueden gastarse en cualquier momento.

| Activos = | Pasivos + | Saldo del Fondo |

| Efectivo +$15 | ||

| Ingresos por Subvenciones + $15 |

El Estado ha impuesto una restricción de propósito a esta subvención. Las restricciones de propósito no afectan la mensurabilidad o disponibilidad de los ingresos de la subvención. Dicho esto, debido a que están sujetos a una restricción de propósito, OP debería reconocer estos ingresos en un fondo de ingresos especiales.

Muchas subvenciones intergubernamentales toman la forma de reembolsos. En este caso, los ingresos no están disponibles hasta que el gobierno incurra en los costos permitidos estipulados por la subvención.

Transacción 32: En diciembre de 2015 se otorga a Overland Park una subvención de 400,000 dólares para capacitar a policías comunitarios. Durante el año gasta 300,000 dólares en costos permitidos, por lo que se le reembolsan 250.000 dólares. Se espera que se le reembolse el saldo de 50 mil dólares en enero de 2016 y gastar, y ser reembolsado, por los 100 mil dólares restantes de su subvención a lo largo de 2016. Debe incurrir en costos permisibles para seguir siendo elegible para la subvención.

| Activos = | Pasivos + | Saldo del Fondo | |

| a) Saldo en efectivo -$300,000 | Gastos para capacitar a policías -$300,000 | ||

| b) Efectivo +$250.000 | Ingresos por subvenciones +$300,000 | ||

| Subvenciones por Cobrar +$50,000 |

Para esta subvención OP deberá incurrir primero en los gastos necesarios antes de que reconozca los ingresos de la subvención. En la parte a) incurre en esos gastos. En la parte b) reconoce que se le reembolsaron 250 mil dólares en efectivo, registra las subvenciones por cobrar por la porción que espera cobrar dentro de los 60 días siguientes al cierre del ejercicio fiscal, y registra los $300,000 en ingresos por subvenciones.

Y por último, veamos otro tratamiento único de reconocimiento de ingresos: las ventas de activos fijos. No es raro que los gobiernos vendan edificios y otros activos fijos. En los estados financieros del fondo el valor de dicha venta es igual al producto de la venta. Esto parece simple, pero es bastante diferente de los estados de cuenta de todo el gobierno, donde reconoceríamos la diferencia entre los ingresos de venta y el costo histórico más la depreciación acumulada.

Transacción 33: El 31 de diciembre de 2015 Overland Park compra un auto de policía nuevo por 40,000 dólares. El 2 de enero de 2016 el vehículo resulta dañado en un accidente. La Ciudad es capaz de vender el vehículo casi demolido por $5,000.

| Activos = | Pasivos + | Saldo del Fondo |

| Efectivo +5,000 | ||

| Otras Fuentes de Financiamiento — Venta de Vehículo + $5,000 |

Puede parecer extraño que se perdiera un vehículo de $35,000 por valor de $40,000, pero el único impacto en los estados financieros de los fondos gubernamentales de OP es un aumento en efectivo. Y sin embargo, así es precisamente como reconoceríamos esta transacción sobre la base de devengo modificada. ¿Por qué? Porque no reconocemos los activos fijos en los estados de los fondos gubernamentales, porque esos fondos están enfocados en recursos financieros a corto plazo. Los activos fijos son, por supuesto, un recurso financiero a largo plazo. Afortunadamente para los lectores de los estados financieros de OP, en su Estado de Posición Neta OP reconocería los $35,000 perdidos del valor del activo como un activo “amortización” o gasto similar.

Conceptos de Reconocimiento de Gastos

Un gasto en los fondos gubernamentales es, según GAAP, una disminución en los recursos financieros netos. Un gasto es, sobre la base del devengo, una reducción de los activos netos globales. ¿En qué se diferencian? O, para decirlo de manera más práctica, ¿cuándo los gastos no son gastos?

La mayoría de las partidas de gastos principales de los gobiernos son gastos porque resultan en una reducción de los recursos financieros. Cuando un gobierno paga salarios tiene menos efectivo y, a su vez, menos recursos financieros corrientes para aplicar en otro lugar. Entonces, prácticamente hablando, los gastos y gastos no son tan diferentes.

Hay, sin embargo, algunos casos en los que los gastos no son gastos. Si un gobierno acepta pagar un acuerdo legal , reconocerá un gasto solo si esa liquidación se paga con cargo a los recursos financieros corrientes. Si ese pago es pagado por la compañía de seguros del gobierno, o se paga con cargo a las reservas financieras a largo plazo, entonces no se reconoce ningún gasto. Otro son los reembolsos de deuda a largo plazo. Aquí un gobierno reporta un gasto a medida que se realizan los pagos, pero a diferencia del devengo, los intereses sobre la deuda no se devengan. Esto también se aplica a otras transacciones ocasionales en áreas como inventario y artículos prepagados. Pero en general, la mayoría de los gastos se reconocen de manera muy similar a los gastos. Para un tratamiento completo de los conceptos de reconocimiento de gastos consulte uno de los muchos libros de texto finos sobre contabilidad gubernamental.

Problemas de práctica

- El Museo de Arte Contemporáneo (MCA) recibe un regalo en efectivo de 1.000.000 dólares del Sr. y la Sra. Carter. Los donantes han pedido al museo que cree una dotación a su nombre por un monto de 750.000 dólares y que utilicen todos los demás fondos para comisariar una colección de música contemporánea. Los donantes esperan que MCA ponga la colección de música contemporánea en el verano de 2017. Qué impacto, de haberla, tendría esta transacción en los activos, pasivos y/o activos netos de MCA. Asegúrese de identificar si se ven afectados negativamente (-) o positivamente (+).

- Las Escuelas Evans de Políticas

Públicas y Gobernanza celebraron

su cena anual de becas el 29 de octubre de 2015. El evento recaudó

$560,000 en promesas y contribuciones en efectivo. Al 30 de noviembre,

la escuela había recibido $350,000 de los $560,000.

- El Director de Finanzas y Administración proyecta que el 5 por ciento de todas las promesas no serían recaudadas. ¿Cuánto debe reportar la Escuela Evans en las promesas por cobrar?

- Después de un exitoso evento de recaudación de fondos, Dean Archibald otorgó a los estudiantes actuales y entrantes $450,000 en ayuda financiera y apoyo a partir de julio de 2016. Qué impacto, en su caso, tendría esta transacción en los activos, pasivos y/o activos netos de la Escuela. Asegúrese de identificar si se ven afectados negativamente (-) o positivamente (+).

- Dorchester Home Health Services (DHHS) es una agencia privada de salud en el hogar sin fines de lucro fundada en 1992 por cuatro enfermeras jubiladas. Al inicio del año fiscal 2015, el DHHS reportó $593,298 en activos fijos (netos de depreciación). La organización sin fines de lucro compró cuatro vehículos, en efectivo, a un costo de $75,000. Suponiendo que estos vehículos tengan una vida útil de cuatro años y un valor de salvamento de 10,000 dólares, ¿cuánto debe reportar DHHS en activos fijos (neta de depreciación) al cierre del año si se esperaba que el gasto de depreciación de los activos fijos existentes fuera de $33,450.

- El Museo de Arte Contemporáneo (MCA) cuenta con una tienda de regalos y una cafetería. La tienda de regalos reportó $1,249,066 en ingresos (todas las ventas en efectivo). Los gastos de nómina para el año fueron de 210,235 dólares. El Museo compró $328.805 en inventario (para la tienda de regalos) y $140.707 en suministros (para la barra de café) y reportó un saldo de $44,380 en inventario y $7,035 en suministros. Suponiendo que todas las compras y gastos se hubieran pagado en su totalidad, cuánto reportó la tienda de regalos en ganancias o pérdidas en sus operaciones de tienda de regalos para el año fiscal 2015.

- La Fundación Nacional contra el Cáncer de Mama (NBCF) a lo largo de los años ha asignado 2/3rds de sus activos a inversiones (fondos mutuos, acciones, bonos etc.). Al inicio del año fiscal 2015, NBCF reportó $4,759,863 en inversiones. Durante los siguientes 12 meses, NBCF transfirió 607,938 dólares de efectivo a inversiones. También recibió 144.057 dólares en ingresos de inversión (es decir, dividendos e intereses). Al cierre del año, el gestor de inversiones reportó ganancias realizadas por $75,452 y ganancias no realizadas de $257,345. El gestor de inversiones también facturó a NBCF por los servicios prestados (35.263 dólares para el año), estos fueron pagados en su totalidad. Suponiendo que no hubo restricciones en los ingresos de inversión, ¿cuánto reportó la organización sin fines de lucro en inversiones e ingresos de inversión (netos de gastos) al cierre del año fiscal 2015?

- La Seattle Community Foundation (en adelante Fundación), una entidad sin fines de

lucro que apoya a organizaciones benéficas en el área de

Puget Sound, informó las siguientes transacciones para el año fiscal 2016

(1 de julio de 2015 — 30 de junio de 2016). Utilice esta información para elaborar una

Declaración de Actividades para el año fiscal 2016. ¿Cuánto reportó la

Fundación como Cambio en Activos Netos Sin Restricciones? ¿Cambio en Activos Netos

Totales?

- La Fundación cuenta con un amplio portafolio de inversiones. Al inicio del año, el valor razonable de la cartera era de $76,850.000. En el periodo de 12 meses, la Fundación transfirió $4,250,000 de efectivo a inversiones.

- La Fundación recibió $650,000 en pagos de intereses y dividendos. Al cierre del año, los gestores de inversiones reportaron 675,000 dólares en ganancias realizadas y 215,000 dólares en pérdidas no realizadas. La Fundación reporta los ingresos de inversión ( pagos de intereses y dividendos, ganancias o pérdidas realizadas y ganancias o pérdidas no realizadas) como soporte irrestricto.

- La Fundación realizó su cena anual de recaudación de fondos el 18 de marzo de 2016. La cena recaudó $1,600,000 en apoyo sin restricciones y $3,200,000 en apoyo restringido.

- Al 30 de junio de 2016 la Fundación había recibido $825,000 de los

$1,600,000 en apoyo irrestricto y $1,250,000 de los $3,200,000

en apoyos restringidos. Históricamente, 1.5 por ciento de todas las promesas

han sido incobrables.

Los gastos de la Fundación fueron los siguientes - La Fundación realizó $2,100,000 en premios en efectivo a diversas organizaciones benéficas. Del total, $1,250,000 fueron financiados con apoyos públicos restringidos. El resto se financió con ingresos irrestrictos.

- Los sueldos y prestaciones de la Fundación fueron de 420.000 dólares para el año. Del total, 35 mil dólares permanecieron impagados al cierre del año. Los costos de recaudación de fondos y comercialización para el año fueron de $150,000. Todos los gastos de recaudación de fondos y comercialización se habían pagado en su totalidad a fin de año. Otros gastos, pagados en su totalidad incluyen renta y servicios públicos ($144,000), arrendamiento de equipo ($12,000), útiles de oficina ($8,500) y gastos diversos ($15,000).

- El 28 de junio, el gestor de inversiones envió a la Fundación una factura por servicios prestados en el año fiscal 2016 de $82,000. La Fundación esperaba escribir un cheque por el monto total el 15 de julio de 2016.

- La Fundación adquirió 21,000 dólares en equipo de cómputos en efectivo. Se espera que el nuevo equipo tenga una vida útil de 3 años y valor de salvamento cero. Se esperaba que los gastos de depreciación de los equipos existentes para el año fiscal 2016 fueran de $32,500.

- Para el año fiscal 2016, la Fundación reportó $25,000 en gastos por intereses sobre su deuda a largo plazo. La Fundación también había hecho 75 mil dólares en pagos de capital para el año.

- La Ciudad de Davidson realiza las siguientes transacciones

durante su año fiscal que finaliza el 30 de septiembre de 2015. Mostrar qué impacto,

si lo hubiera, tiene cada uno en los activos, pasivos y

saldo de fondos de la ciudad, asumiendo que prepara sus estados financieros de fondos sobre la base de devengo

modificada.

- Durante el año fiscal 2015 la Ciudad recaudó impuestos predial por $154,000, de los cuales recaudó 120,000 dólares antes de septiembre de 2015, y $5,000 en cada uno de los siguientes seis meses. Estimó que $4,000 serán incobrables.

- El 20 de noviembre de 2015 recibió $12,000 del estado por impuestos a las ventas registrados en su nombre. El pago fue por ventas realizadas en septiembre que los comerciantes estaban obligados a remitir al estado antes del 15 de octubre.

- En abril a la ciudad se le otorgó una beca estatal de capacitación de 400 dólares para el periodo comprendido entre el 1 de junio de 2015 y el 31 de mayo de 2016. En el año fiscal 2015 la ciudad recibió la totalidad de los 400 dólares pero gastó sólo 320 dólares. A pesar de que los fondos se recibieron por adelantado, la ciudad tendría que devolver al estado cualquier cantidad que no se utilizara para cubrir los subsidios de capacitación permitidos.

- La ciudad requiere que cada vendedor que vende en su “mercado de agricultores” obtenga un permiso anual. Los fondos generados por la venta de estos permisos se utilizan para mantener el mercado. Los permisos, que cubren el periodo comprendido entre el 1 de junio y el 31 de mayo, no son reembolsables. En mayo de 2015 la ciudad emitió 36 dólares de permisos.

- Hace algunos años la Ciudad recibió una donación de una parcela de terreno, sobre la cual esperaba construir un nuevo centro comunitario. Durante el año fiscal 2015 optó por vender el terreno en su lugar por 135 dólares. Al ser adquirido por la localidad, el terreno tenía un valor de mercado de 119 dólares.

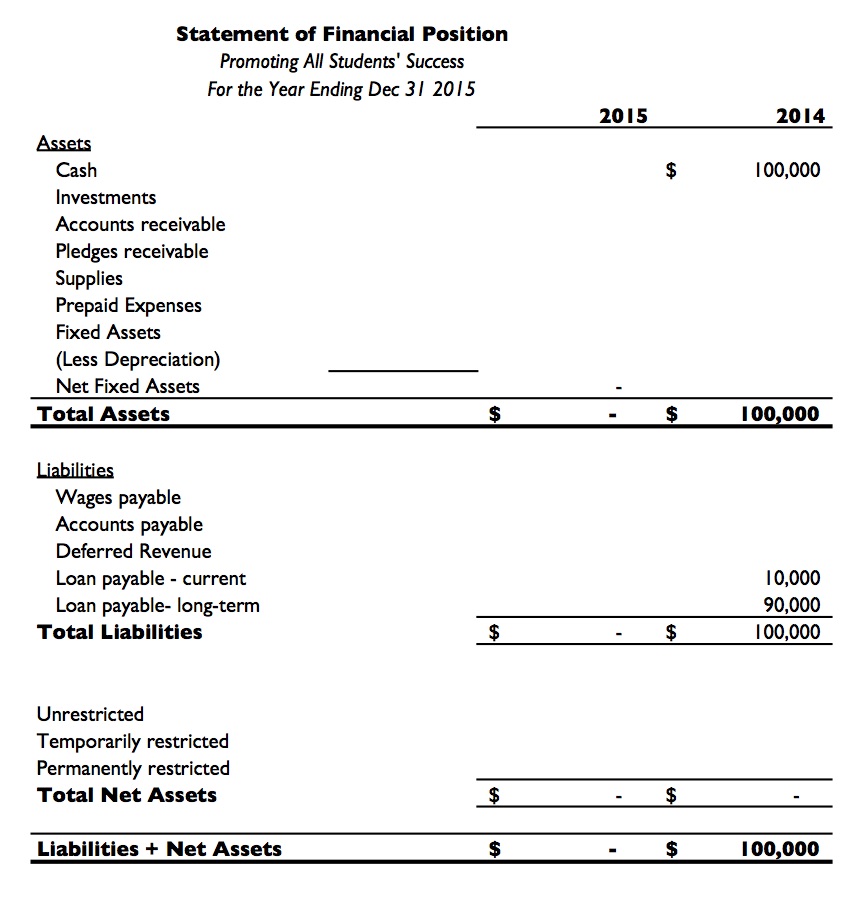

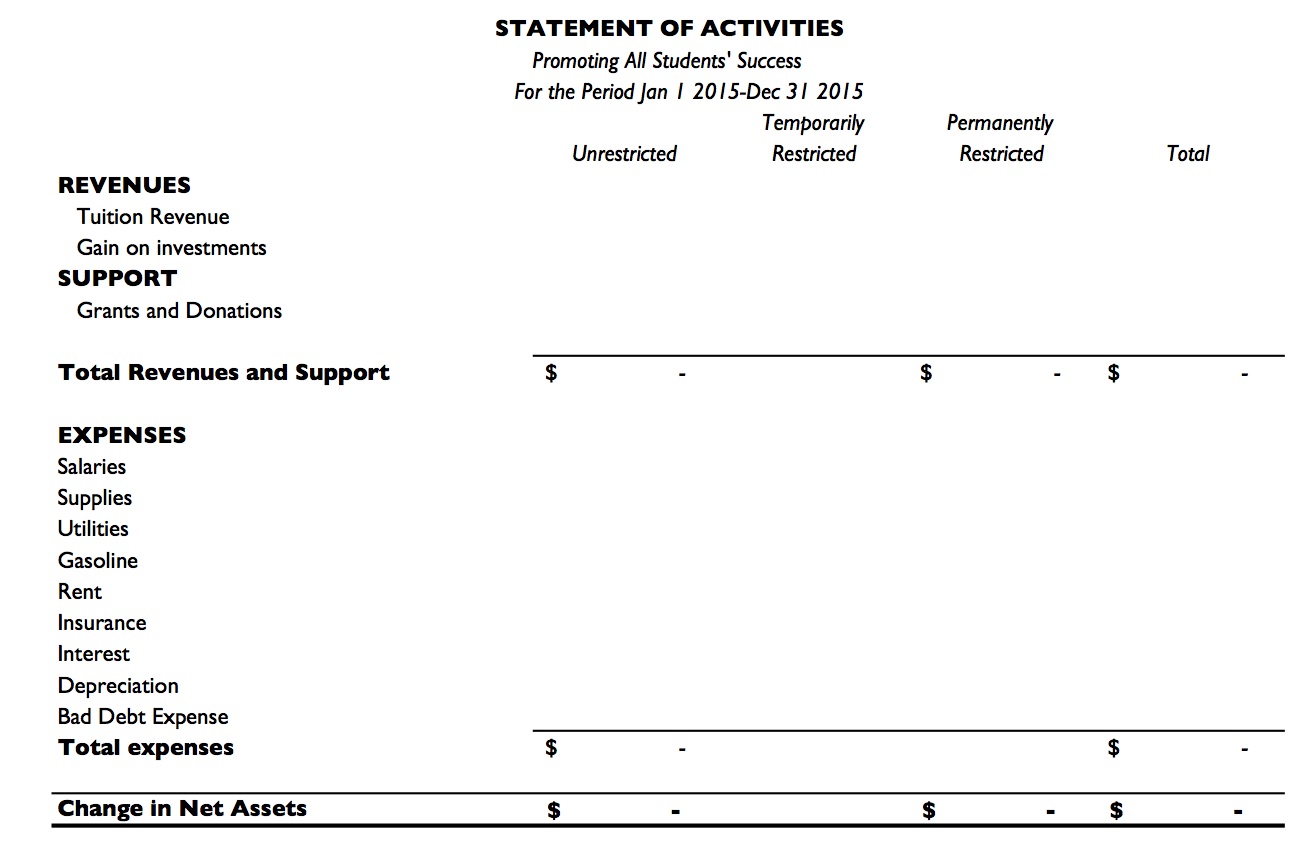

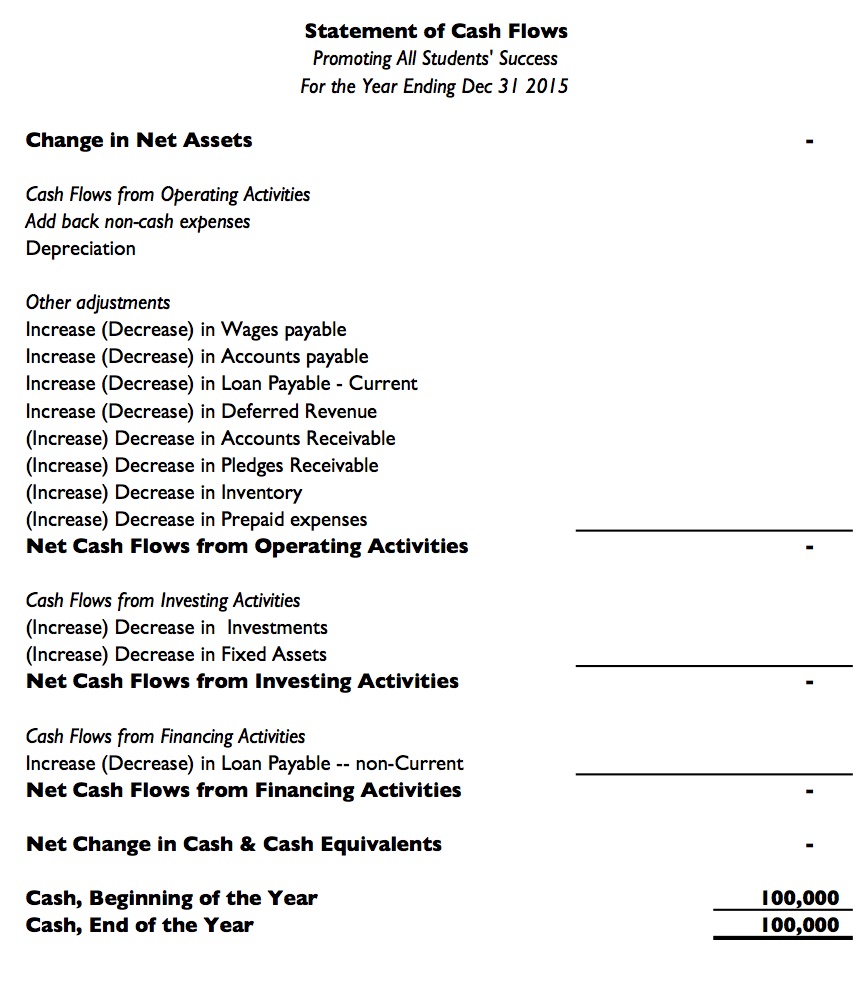

Caso: Promoviendo todo el éxito estudiantil (PASS)

Antecedentes

La pequeña sin fines de lucro Christine Chang comenzó en la escuela de posgrado, Promoting All Students' Success (PASS), tuvo más éxito de lo que había imaginado. Había cursado un curso de política educativa en la escuela de posgrado en el que se enteró de las disparidades en las brechas de rendimiento como consecuencia de la falta de financiación crónica en las escuelas públicas. Su interés por la tutoría extracurricular fue motivado por cambios recientes en la política estatal que requerirían que los estudiantes aprueben una serie de exámenes de fin de año para calificar para la graduación. Sin embargo, los últimos tres años de déficit presupuestales significaron que los distritos escolares tuvieron que recortar los programas y servicios extraescolares, incluyendo la tutoría extraescolar y los cursos de preparación para exámenes. El estado tampoco estaba dispuesto a financiar estos programas argumentando que el aprendizaje y la preparación de exámenes deberían ocurrir durante el horario escolar regular. Esto significó que los estudiantes, más probablemente aquellos de familias de bajos ingresos, que necesitaban asistencia reprobaban sus exámenes de calificación si no tenían acceso a sesiones de tutoría extraescolares gratuitas o de bajo costo.

Reconociendo esta necesidad, Chang reclutó a un grupo de amigos que incluía a varios estudiantes que tomaban cursos en la Escuela de Educación y comenzó a ofrecer servicios gratuitos de tutoría extracurricular en las escuelas secundarias locales. Comenzaron a ponerse en contacto con las escuelas durante el verano, y para agosto de 2013, tenían más alumnos de los que podían manejar. Para ella era evidente que había una necesidad urgente de brindar servicios de tutoría extracurricular; ya era hora de que lanzara Promoting All Students' Success o simplemente PASS! [2]

Información Financiera