2.2: Sistemas Financieros

- Page ID

- 58971

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Objetivos de aprendizaje

- ¿Qué es un sistema financiero y por qué necesitamos uno?

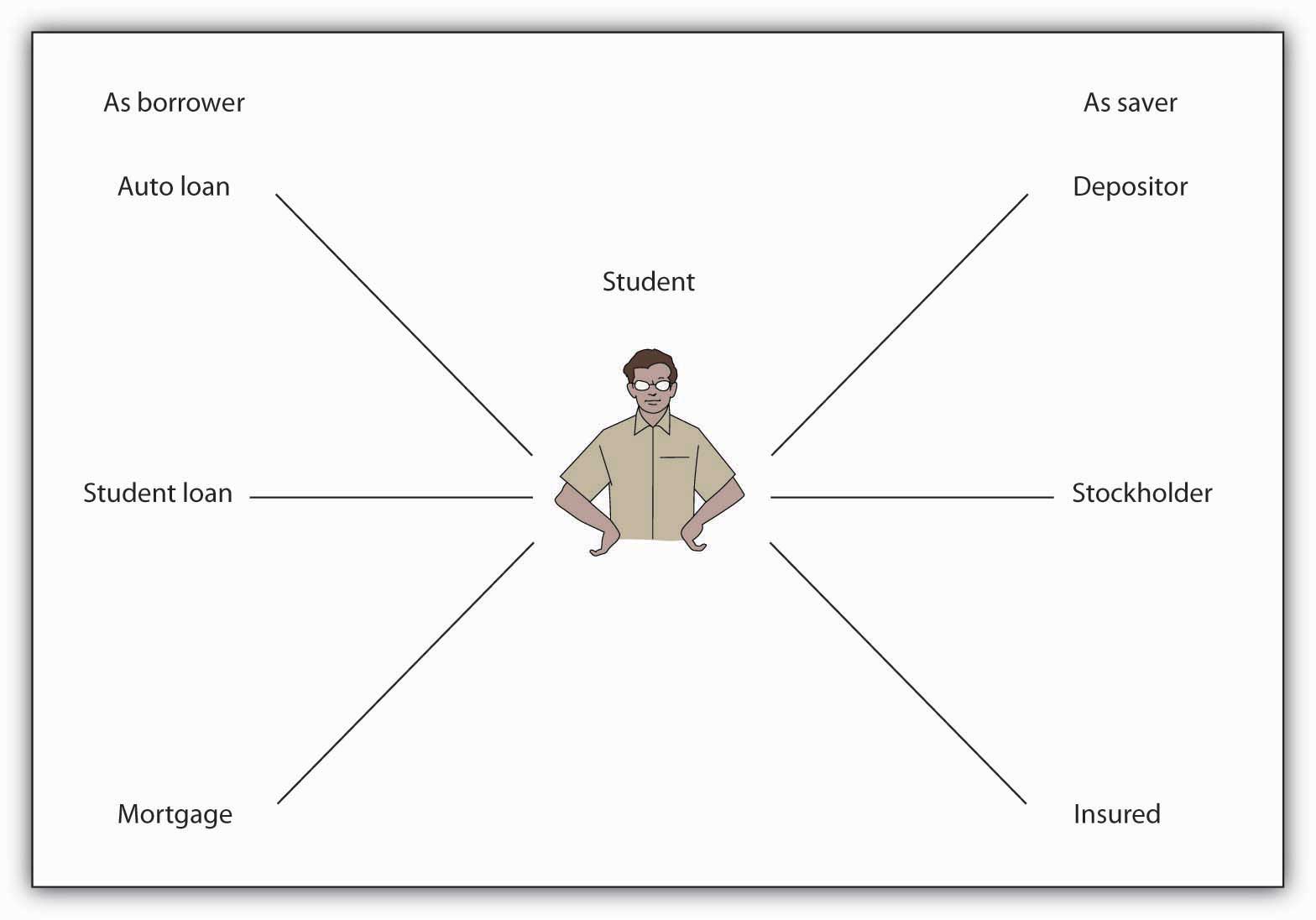

Un sistema financiero es una red densamente interconectada de intermediarios, facilitadores y mercados que sirve para tres propósitos principales: asignar capital, compartir riesgos y facilitar todo tipo de comercio, incluido el intercambio intertemporal. Eso suena mundano, incluso aburrido, pero no lo es una vez que entiendes lo importante que es para el bienestar humano. El progreso material y los avances tecnológicos de los dos últimos siglos, que van desde máquinas de vapor, ginebras de algodón y telégrafos, hasta automóviles, aviones, teléfonos, computadoras, empalmes de ADN y celulares, no habrían sido posibles sin el sistema financiero. Vincular eficientemente a los prestatarios con los prestamistas es la función principal del sistema. Los prestatarios incluyen inventores, empresarios y otros agentes económicos, como hogares domésticos, gobiernos, empresas establecidas y extranjeros, con ideas de negocios potencialmente rentables (proyectos de valor presente neto positivo) pero limitados recursos financieros (gastos > ingresos). Los prestamistas o ahorradores incluyen hogares domésticos, empresas, gobiernos y extranjeros con exceso de fondos (ingresos > gastos). El sistema financiero también ayuda a vincular las entidades reacias al riesgo llamadas hedgers con las amantes del riesgo conocidas como especuladores. Como ilustra la Figura 2.1 “El sistema financiero que trabaja para usted”, probablemente ya esté profundamente arraigado en el sistema financiero como prestatario y ahorrador.

Ocasionalmente, las personas y las empresas, especialmente las pequeñas empresas o las que venden en mercados de rápido crecimiento, tienen suficiente riqueza (una acción) e ingresos (un flujo) para implementar sus ideas sin ayuda externa al recuperar las ganancias (también conocidas como finanzas internas). La mayoría de las veces, sin embargo, las personas y las empresas con buenas ideas no cuentan con los ahorros o el efectivo necesarios para elaborar planos, crear prototipos, arrendar oficinas o espacios de producción, pagar a los empleados, obtener permisos y licencias, o sufrir los innumerables riesgos de traer al mercado un bien nuevo o mejorado. Sin ahorros, un tío rico o un amigo cercano, o alguna otra forma de finanzas externas, las personas siguen siendo aspirantes a empresarios y las empresas no pueden completar sus proyectos. Eso debería preocuparte porque el mundo es un lugar más pobre para ello. [1] También debería preocuparte porque muchos estudiantes necesitan préstamos para poder pagar la universidad y con ello incrementar sus ganancias futuras.

¿Por qué necesitamos un sistema financiero? ¿Por qué los individuos y las empresas no pueden simplemente pedir prestado a otros individuos y empresas cuando lo necesitan? Los préstamos, como suministrar muchos otros tipos de bienes, son realizados de manera más eficiente y barata por especialistas, empresas que hacen muy bien una sola cosa (o un par de actividades relacionadas) porque tienen mucha práctica haciéndolo y porque aprovechan economías de escala. Los costos fijos de hacer préstamos (publicidad para prestatarios, comprar y mantener computadoras, arrendar espacios de oficina adecuados, redactar contratos y similares) son bastante sustanciales. Para recuperar esos costos fijos, para conducirlos hacia la insignificancia, los prestamistas tienen que hacer bastante volumen de negocios. Los pequeños generalmente simplemente no pueden ser rentables. Esto no quiere decir, sin embargo, que más grande siempre es mejor, sólo que para ser eficientes las empresas financieras deben superar la escala mínima eficiente.

CLAVE PARA TOMAR

- El sistema financiero es una densa red de mercados e intermediarios interrelacionados que asigna riesgos de capital y acciones vinculando a ahorradores con gastadores, inversionistas con empresarios, prestamistas a prestatarios y reacios al riesgo a tomadores de riesgos.

- También aumenta las ganancias del comercio al proporcionar servicios de pago y facilitar el intercambio.

- Un sistema financiero es necesario porque pocas empresas pueden depender únicamente de las finanzas internas.

- Las firmas financieras especializadas que han logrado una escala mínima eficiente son mejores para conectar inversionistas con emprendedores que las personas y empresas no financieras.