21.1: Introducción

- Page ID

- 65820

Como se señaló anteriormente en este texto, las personas dependen de varias fuentes de ingresos durante la jubilación: el Seguro Social, los planes de jubilación patrocinados por el empleador y el ahorro individual (representado en nuestro familiar diagrama de tres pasos). En “18: Seguridad Social”, discutimos cómo el Seguro Social, un programa público de retiro, proporciona una base de seguridad económica para los trabajadores jubilados y sus familias. El Seguro Social proporciona sólo un piso básico de ingresos; nunca se pretendió que fuera la única fuente de ingresos para el retiro.

Los empleados pueden recibir ingresos adicionales de jubilación de planes de retiro patrocinados por el empleador. Según el Instituto de Investigación de Beneficios para Empleados (EBRI), de los 1.5 billones de dólares en desembolsos totales del programa de prestaciones para empleados en 2007, los empleadores gastaron 693.9 mil millones de dólares en planes de jubilación. Las obligaciones de jubilación, en su mayoría en forma de programas obligatorios de seguro social, constituyeron la mayor parte del gasto patronal en prestaciones en 2007.Instituto de Investigación de Beneficios para Empleados, EBRI Databook on Employee Benefits, cap. 2: “Finanzas del Sistema de Prestaciones al Empleado”, actualizado Septiembre 2008, http://www.ebri.org (consultado el 17 de abril de 2009). Los beneficios de jubilación privados son un componente importante de la compensación de los empleados, especialmente porque muchos empleadores grandes están pasando de ofrecer una promesa al momento de la jubilación a través de un plan de beneficios definidos (como se explica más adelante) a ayudar a los empleados a invertir en planes 401 (k). Grandes corporaciones como IBM congelaron su promesa de planes de beneficios definidos para los nuevos empleados que ingresan a un empleo en la compañía. Watson Wyatt Worldwide descubrió que setenta y una compañías Fortune 1,000 que patrocinaban planes de beneficios definidos congelaron o terminaron sus planes de beneficios definidos en 2004, en comparación con cuarenta y cinco en 2003 y treinta y nueve en 2002. Un ejemplo es Hewlett Packard donde, a partir de 2006, los empleados recién contratados y aquellos que no cumplen ciertos criterios de edad y servicio están cubiertos por 401 (k) con coincidencia solamente.Judy Greenwald, “Desire for Certain, Savings Drives Shift from DB Plans”, Business Insurance, septiembre 19, 2005, www.businessinsurance.com/cgi-bin/article. pld=articleid=17551&A=A&BT=Desire +for+certidumbre, +ahorro (consultado el 17 de abril de 2009); Jerry Geisel, “HP to Phase Out Defined Benefit Plan”, Business Insurance, 25 de julio de 2005, www.businessinsurance.com/cgi-bin/article. pld=articleid=17263&a=A&bt=HP +to+phase+out (consultado el 17 de abril de 2009); Jerry Geisel, “El Congreso responde a las historias de fallas de pensiones”, Seguros de negocios, 11 de julio de 2005, www.businessinsurance.com/cgi-bin/article. pl'articleid=17156&a=A&bt=pensión +fracaso+historias (consultado el 17 de abril de 2009).

Estos temas y más se aclararán en este capítulo a medida que discutamos los objetivos de los planes grupales de jubilación, cómo se estructuran y financian los planes, y la actual crisis de jubilación para los baby boomers (trabajadores estadounidenses nacidos entre 1946 y 1964) que están ingresando a sus años dorados de jubilación.Matt Brady, “ACLI: Bush Is Right About the Boomers”, National Underwriter Online News Service, 1 de febrero de 2006, www.LifeandHealthinsurancenews.com/Noticias/2006/2/pages/ACLI—Bush-is-Right-about-the-Boomers. aspx⸺k=bush +is+right+about+the+boomers (consultado el 17 de abril de 2009). El capítulo abarca los siguientes temas:

- Enlaces

- La naturaleza de los planes de pensiones calificados

- Tipos de planes calificados, planes de beneficios definidos, planes de contribución definida, otros planes calificados y cuentas individuales de retiro (IRAs)

- Anualidades

- Técnicas de financiamiento de planes de pensiones

Enlaces

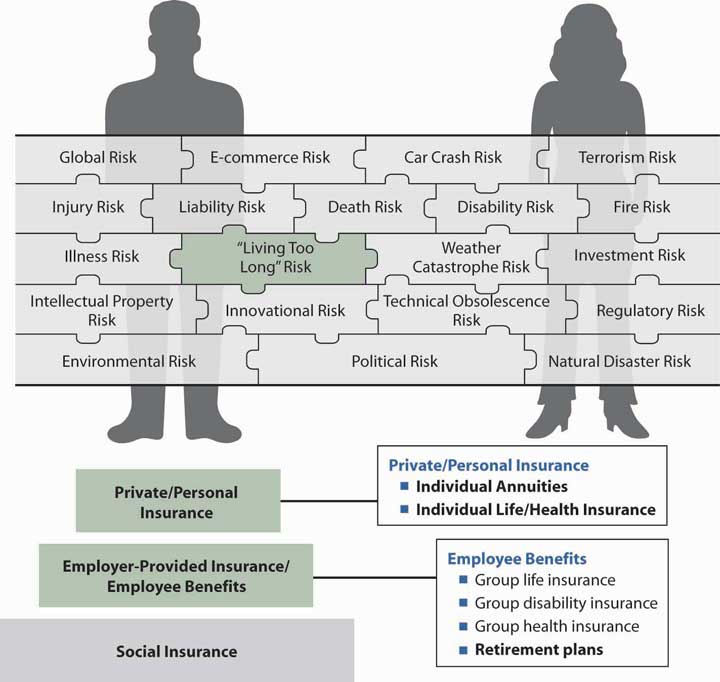

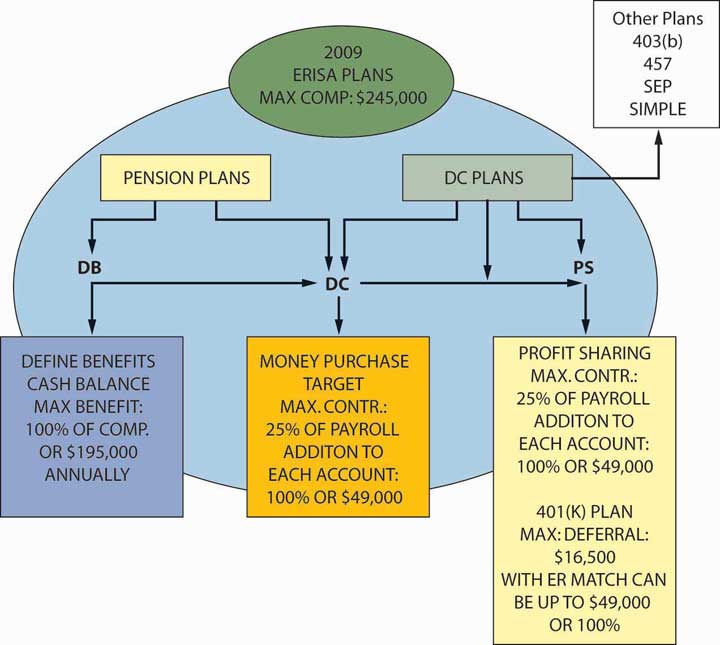

En nuestra búsqueda para completar el rompecabezas de gestión de riesgos de Figure \ (\ pageIndex {1}\, agregamos ahora una capa importante que está representada por el segundo paso del diagrama de tres pasos: los planes de pensiones patrocinados por el empleador. Los planes de pensiones proporcionados por el patrón (en el segundo paso del diagrama de tres pasos) pueden ser de beneficio definido o contribución definida. Los planes de pensiones de prestaciones definidas aseguran a los empleados de cierta cantidad al momento de la jubilación, dejando todo riesgo al patrón que tiene que cumplir con el compromiso especificado. La contribución definida, por otro lado, es una promesa solo de aportar una cantidad a la cuenta separada o individual del empleado. El empleado tiene el riesgo de inversión y no tiene garantías del nivel de monto de retiro. Los planes de prestaciones definidas son asegurados por la Corporación de Garantía de Beneficios de Pensiones (PBGC), organismo federal que asegura los beneficios hasta un límite en caso de que el plan de pensiones no pueda cumplir con sus obligaciones. El monto máximo mensual de prestaciones garantizadas bajo la PBGC en 2009 para una renta vitalicia recta al 65 por ciento es de $4,500 y para la anualidad conjunta y 50 por ciento de sobreviviente (explicada más adelante) es de $4,050.Pension Benefit Guaranty Corporation (PBGC) División de Noticias, “PBGC Anuncia Seguro Máximo Beneficio para 2009,” 3 de noviembre de 2008, www.pbgc.gov/media/news-archive/news-releases/2008/pr09-03.html (consultado el 17 de abril de 2009). El empleado nunca contribuye a este plan. La prevalencia de este plan está en declive en el nuevo milenio. El PBGC protege a 44 millones de trabajadores y jubilados en alrededor de 30 mil planes de pensiones de prestaciones definidas del sector privado.

Otra tendencia que se hizo prevalente y que ha recibido la atención del Congreso es el paso de los planes tradicionales de beneficios definidos a los planes de saldo de caja, una transición que se ha ralentizado en la primera década de los 2000 debido a implicaciones legales. Los planes de saldo de caja son planes de beneficios definidos, aunque en cierto modo son un híbrido entre planes de beneficios definidos y planes de contribución definida. Más sobre los planes de saldo de caja, y todos los demás planes, se explicarán en este capítulo y en la casilla “Conversiones de saldo de efectivo: ¿Quién se lastima?”

Los planes más comunes son los planes de pensiones de cotización definida. Como se señaló anteriormente, bajo este tipo de planes, el patrón proporciona el dinero a los empleados y los empleados invierten los fondos. Si a los empleados les va bien con sus inversiones, es posible que puedan disfrutar de una jubilación próspera. Bajo planes de contribución definidos, en la mayoría de los casos, los empleados tienen algunas opciones de inversión. Los planes como la compra de dinero, la participación en las ganancias y los planes objetivo son financiados por los empleadores. En otro tipo de plan de contribución definida, los empleados contribuyen para su jubilación renunciando a sus ingresos o diferiéndolo antes de impuestos, como en los planes 401 (k), 403 (b) o 457. También hay planes Roth 401 (k) y 403 (b), donde los empleados contribuyen a los planes después de impuestos y nunca pagan impuestos sobre las ganancias. Estos planes son patrocinados por empleadores, y un empleador puede igualar alguna parte de la contribución de un empleado en algunos de estos planes de compensación diferida. Debido a que es el ahorro de los empleados, pueden decir que pertenece al tercer paso de la Figura\ (\ PageIndex {1}\. No obstante, debido a que se realiza a través del patrón, también forma parte del segundo paso. Los planes de pensiones discutidos en este capítulo se presentan en la Figura \ (\ PageIndex {2}\.

Como puede ver, necesitamos saber qué estamos haciendo cuando invertimos nuestros fondos de jubilación de contribución definida. Durante el auge bursátil de finales de la década de 1990, muchos pequeños inversionistas pusieron la mayor parte de sus fondos de retiro en acciones. Para el verano de 2002, el mercado de valores vio algunos de los peores descensos de su historia, con un repunte para 2006. Entre las razones del declive estuvieron la recesión de la economía; los atentados terroristas del 11 de septiembre de 2001; y la pérdida de confianza de los inversores en la integridad de los números contables de muchas corporaciones. El comportamiento fraudulento de los ejecutivos en empresas como Enron, WorldCom y otras llevó a los inversionistas a considerar sus fondos no solo perdidos sino que fueron estafados.Kara Scannell, “Las pensiones públicas se quedan cortas como Stocks' Swoon Drains Funds”, Wall Street Journal, 16 de agosto de 2002. El 29 de julio de 2002, el presidente George W. Bush firmó un proyecto de ley de gobierno corporativo o responsabilidad corporativa para reconstruir la confianza en la América corporativa y castigar a ejecutivos fraudulentos.Elisabeth Bumiller, “Bush firma proyecto de ley dirigido al fraude en las corporaciones”, New York Times, 30 de julio, 2002. “La legislación, entre otras cosas, puso a la industria contable bajo supervisión federal y endurecía las sanciones para los ejecutivos corporativos que tergiversan las finanzas de la compañía” Greg Hitt, “Bush firma una legislación de barrido dirigida a frenar el fraude empresarial”, Wall Street Journal, julio 21, 2002. El Congreso también trabajó en legislación para salvaguardar a los empleados 401 (k) s en un esfuerzo por prevenir futuros desastres como el que sufrieron los empleados de Enron, a quienes no se les permitió (en el periodo de apagón) diversificar sus inversiones 401 (k) y perdieron los fondos cuando Enron se declaró en bancarrota. En mayo de 2005, abogados interpusieron demandas en nombre de los participantes de AIG 401 (k), alegando que AIG violó la Ley de Seguridad de Ingresos de Jubilación de Empleados al no revelar prácticas comerciales indebidas y al difundir estados financieros falsos y engañosos a los inversionistas que condujeron a reducciones en Precios de acciones de AIG.Jerry Geisel, “Comité Senatorial de Finanzas aprueba 401 (k) Salvaguardias”, Seguro de Negocios, 11 de Julio de 2002; “401 (k) Participantes presentan demanda colectiva contra AIG”, BestWire, 13 de mayo de 2005; “Abogados presentan demanda en nombre de miembros del Plan AIG”, Nacional Underwriter Online News Service, 13 de mayo de 2005. El objetivo de la reforma se pretende dar más medidas de fiscalización y seguridad a los planes de contribución definidos porque estos planes no gozan de la supervisión y protección de la PBGC. La recesión económica 2007-2008 ha traído consigo una plétora de nuevos problemas y cuestionamientos sobre los méritos de los planes de contribución definidos, que serán el tema de la caja, “El ahorro para el retiro y la recesión”.

En este capítulo, profundizamos en las piezas específicas del rompecabezas que nos llevan a muchas áreas desafiantes. Pero sí necesitamos completar el proceso holístico de gestión de riesgos que hemos iniciado. Este capítulo ofrece solo una breve visión del área muy amplia y desafiante de las pensiones. Las pensiones también se presentan como parte del Caso 2 en “23: Casos en Gestión Holística del Riesgo”.