22.1: Introducción

- Page ID

- 65762

Los costos de la atención médica y el seguro de salud han sido de gran preocupación social en Estados Unidos en las últimas tres décadas. Los Centros de Servicios de Medicare y Medicaid del Departamento de Comercio de Estados Unidos informaron que los gastos nacionales en atención de la salud fueron de 2.1 billones de dólares en 2006, un aumento de 6.7 por ciento respecto a 2005 Los gastos nacionales en atención de salud constituyeron 16 por ciento del producto interno bruto (PIB) en 2006; para 2017, se proyecta que suban a 19.5 por ciento.Instituto de Información de Seguros, The Insurance Fact Book, 2009, 13—14. La década de 1980 fue una década de aumentos de tasas de dos dígitos en el costo del seguro de salud, lo que fue el impulso para el nacimiento de planes de atención manejada como las organizaciones de proveedores preferidos (PPO) y para el auge de las organizaciones de mantenimiento de la salud (HMO). La innovación más reciente del nuevo milenio es el plan de salud de contribución definida, también llamado planes de salud impulsados por el consumidor (CDHP) y planes de salud de alto deducible (HDHP) en forma de cuentas de ahorro para la salud (HSA) y cuentas de reembolso de salud (HRA). Los CDHP y HDHP pretenden transformar el enfoque de beneficios definidos del seguro de salud en planes de contribución definida como parte de un paradigma de sociedad de propiedad. Debido a que los planes de atención manejada ya no limitan los costos de atención médica en espiral, los planes de salud de contribución definida con grandes deducibles surgieron como solución, aunque con sus propios problemas. Los temas del alto costo y el impacto en los beneficios se discuten con más detalle en el recuadro “¿Cuál es la compensación entre los costos y beneficios de la atención médica?” más adelante en este capítulo.

La mayoría de los seguros médicos no gubernamentales se proporcionan a través de grupos de empleadores. El seguro de salud es un porcentaje sustancial de los gastos totales de beneficios de un empleador. Según el Instituto de Investigación de Beneficios para Empleados (EBRI), de los 1.5 billones de dólares en desembolsos totales del programa de prestaciones para empleados en 2007, los empleadores gastaron 623.1 mil millones de dólares en planes de beneficios para la salud. Después de los planes de jubilación, la atención médica fue el segundo mayor gasto patronal para prestaciones a los empleados en 2007.Instituto de Investigación de Prestaciones al Empleado, EBRI Databook on Employee Benefits, ch.2: “Finanzas del Sistema de Prestaciones al Empleado”, Ebri.org/pdf/publicaciones/libros/databook/db.capter%2002.pdf (consultado el 22 de abril de 2009). El seguro de salud es un gasto sustancial para los empleadores y una preocupación importante de la sociedad. Solo considera tu propia situación. ¿Tienes cobertura de seguro médico? Si respondiste que sí, probablemente te sientas muy cómodo. Si no tienes cobertura, probablemente te estés haciendo una nota para verificar cómo puedes obtener cobertura y poder pagar el costo. Este capítulo también abordará ese tema, porque los contratos individuales son una fuente importante de seguros para las personas sin prestaciones patrocinadas por el empleador, o aquellas empleadas pero con prestaciones inadecuadas para los empleados. Algunas de las características políticas de los contratos individuales son similares a las de los contratos grupales; sin embargo, existen diferencias dignas de discusión. Así, exploramos el contrato individual y también investigamos diversas pólizas de salud, como pólizas individuales dentales y de cáncer, seguro individual de atención a largo plazo y seguro Medigap. En este capítulo, obtendrá una comprensión de las elecciones que un empleado tiene que tomar cuando se le da la opción de seleccionar entre varios planes de salud como PPO, HMO, HSA o HRA, o las alternativas individuales disponibles cuando no tiene estas opciones.

Se proporciona una aplicación práctica de los conceptos discutidos en los Casos 1 y 2 de “23: Casos en Gestión Holística del Riesgo”. Así, este capítulo abarca lo siguiente:

- Enlaces

- Seguro de salud grupal: una visión general, planes de salud de indemnización, planes de cuidado administrado y otros planes de salud

- Contratos de seguro de salud individual, pólizas de cáncer y enfermedades críticas y seguro dental

- Seguro de discapacidad, seguro de cuidados a largo plazo y seguro complementario de Medicare

Enlaces

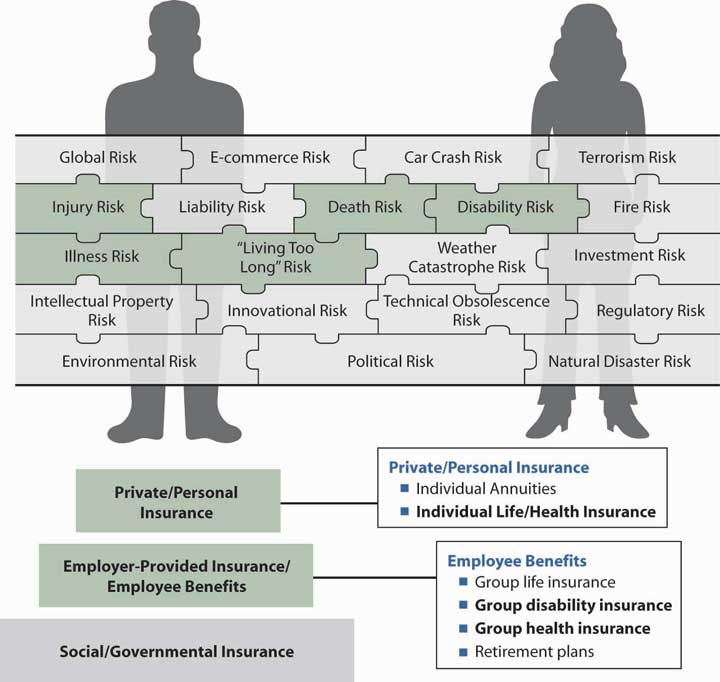

Entre los riesgos que se muestran en el rompecabezas holístico del riesgo, el riesgo de enfermedad o lesión es el principal riesgo personal. El deseo de mitigar este riesgo —una causa de gastos importantes— es la razón por la que muchos empleados no aceptarían un trabajo sin seguro médico como parte del paquete de compensación. En el panorama general de la gestión de riesgos en nuestras vidas, el cuidado del seguro médico está clasificado muy alto. Si has encuestado a tus amigos o compañeros de clase, probablemente hayas aprendido que quienes no tienen cobertura de seguro médico no se sienten cómodos al respecto. Probablemente estén conscientes de que un accidente grave o una enfermedad grave podría causarles serios problemas económicos.

Creemos que tenemos derecho a la mejor atención médica posible para proteger nuestra salud y mantenernos bien. Si bien en el pasado lejano, el médico de la localidad visitó el domicilio de un paciente para brindar ayuda y aceptó cualquier pago, la atención médica actual es un negocio impersonal en el que los médicos y las salas de urgencias requieren que los pacientes muestren comprobante de capacidad de pago. La cobertura de atención médica es costosa y merece una cuidadosa consideración al completar nuestra gestión holística de riesgos. En la Figura\(\PageIndex{1}\) se representa la conexión entre el riesgo para la salud y la posible cobertura disponible por parte del empleador . Es importante señalar que si la cobertura de atención médica no está disponible por parte de un empleador, es responsabilidad del individuo obtener la cobertura individual. Con los productos individuales agregados discutidos en este capítulo, proporcionamos el paso final en el diagrama de tres pasos que se muestra en la Figura\(\PageIndex{1}\) y completamos nuestro estudio de la gestión holística de riesgos. Los arreglos individuales de salud, odontología, discapacidad, vida y pensiones son necesarios cuando todos los demás programas representados en los dos pasos inferiores no completan el programa de gestión de riesgos de una familia. El Caso 1 de “23: Casos en Gestión Holística del Riesgo” presenta la cartera de gestión de riesgos de la hipotética familia Smith, y la salud grupal se cubre en la visión general de una muestra de manual de beneficios para empleados en el Caso 2 de “23: Casos en Gestión Holística del Riesgo”.

No es de extrañar que los temas de atención a la salud hayan estado en lo alto de las agendas del Congreso y de la nueva administración del presidente Barack Obama. El tema más notable es la propuesta de garantía de seguro de salud para los 48 millones de estadounidenses que actualmente no tienen seguro. Temas significativos en el cuidado de la salud a lo largo de los años se discuten en el recuadro “¿Cuál es la compensación entre costos y beneficios de la atención médica?”