22.2: Seguro de salud grupal: descripción general, planes de salud de indemnización, planes de atención administrada y otros planes de salud

- Page ID

- 65763

Objetivos de aprendizaje

En esta sección elaboramos los siguientes temas relacionados con los planes de seguro de salud grupal:

- Cambios respecto a la cobertura de salud patrocinada por el empleador a lo largo del tiempo

- Planes de seguro médico de indemnización: planes tradicionales de pago por servicio: características, coordinación de beneficios e iniciativas de contención de costos

- La transición a la atención administrada: planes de indemnización con redes, HMO, PPO, POSs, HSA y HRA

Seguro de salud grupal: una visión general

Hoy en día, el seguro de salud es muy diferente a lo que era hace dos o tres décadas. La mayoría de nosotros no pagamos directamente a los proveedores de atención médica y presentamos un formulario de seguro para el reembolso. Además, la mayoría de nosotros no tenemos total libertad para elegir a nuestros médicos, sino que debemos seleccionar de una lista de proveedores dentro de la red. Se han ido los días de ver a cualquier médico y ser reembolsado por cualquier procedimiento que el médico ordene. Vivimos en una era de recibir atención médica bajo atención administrada: acceso controlado a médicos, procedimientos y medicamentos. Si bien el acceso limitado es la desventaja de los sistemas de atención administrada, existen muchas ventajas. Lo más importante es la contención de costos a través de la eficiencia. Otra ventaja es que la mayoría de los pacientes ya no tienen que lidiar con el papeleo. Los asegurados simplemente hacen un copago al proveedor de atención médica, y los reembolsos restantes se realizan detrás de escena. Las ventajas adicionales incluyen la atención preventiva y estándares más altos para la atención de calidad.

Los costos ya no se controlan porque los problemas subyacentes que crearon la inflación de costos médicos nunca desaparecieron. Los principales factores subyacentes son el desarrollo de tecnología médica, las demandas por negligencia médica, el desarrollo de medicamentos y medicamentos, el envejecimiento de la población y el hecho de que un tercero pague el costo de obtener servicios médicos. Las personas hicieron la transición de la elección abierta de los planes de indemnización a los planes de atención administrada más controlados, como PPO, planes de punto de servicio (POS) y los diversos tipos de HMO, pero mejoras en la tecnología médica, introducción de nuevos medicamentos, envejecimiento de la población y la mala praxis continuó en pleno apogeo. Los factores de control de costos de la atención administrada que aligeraron la inflación de costos médicos durante el periodo de transición no son tan efectivos como antes. Una vez que la mayoría de la población estadounidense se inscribió en planes de atención administrada, los factores de ahorro de costos ya no superaron los factores de inflación de costos médicos. La situación en el mercado de la salud se discute en el recuadro “¿Cuál es la compensación entre los costos y beneficios de la atención médica?”

Los viejos planes de atención administrada ya no son viables y han surgido nuevas ideas para complementarlos. Si bien los sistemas antiguos se consideran programas de salud de beneficio definido, las nuevas ideas requieren planes de salud de contribución definida en los que el consumidor/empleado recibe una cierta cantidad de dinero del empleador y luego selecciona los componentes de atención de salud deseados. En lugar de que los empleadores negocien con las aseguradoras u organizaciones de atención administrada para los planes de salud grupales, se alienta a los consumidores a negociar directamente con los proveedores porque estos nuevos planes se consideran planes de salud impulsados por el consumidor. De alguna forma, estas son las HSA y las HRA.

Cuadro 22.1 No todos los tipos de planes están incluidos en la tabla. La organización médica exclusiva (EPO) es otro plan que no permite el acceso a proveedores fuera de la red. Además, HRA no se presenta aquí. describe los planes de atención médica administrada que prevalecen en el mercado hoy en día. Tenga en cuenta, sin embargo, que los distintos planes de salud ya no son tan distintos entre sí como aparecen en la tabla. Desde que se introdujeron estos planes, los cambios en las regulaciones de atención de salud, aunados a nuevas leyes que se ocupan de los derechos de los pacientes, han eliminado algunas de las diferencias entre los planes y ahora se superponen en gran medida. (Por ejemplo, ya no es cierto que las HMO sean necesariamente más baratas que las PPO y las HMO con acceso abierto). La figura\(\PageIndex{1}\) proporciona los cinco planes de seguro de salud más prevalentes en un continuo de elección y costo. Existen otros planes de atención médica, como las organizaciones médicas exclusivas (EPO), donde los médicos han creado sus propias redes en respuesta al entorno competitivo, específicamente, cadenas hospitalarias, centros médicos y compañías de seguros adquiriendo prácticas grupales. Estas redes no proporcionan acceso a proveedores fuera de la red.

| Indemnización | Indemnización con Red | PPO | POS | cuentas de ahorro para la salud | HMO | |

|---|---|---|---|---|---|---|

| Nivel de elección | Más alto | Más bajo | ||||

| Nivel de Costo | Más alto | Más bajo | ||||

| Características principales | Cobertura médica integral con deducibles y coseguros. Acceso abierto a proveedores. | Cobertura médica integral con deducibles y coseguros. Acceso a proveedores en redes grandes y fuera de la red (con penalización). | Cobertura médica integral con deducibles, copagos y coseguros. Acceso a proveedores en redes y fuera de la red (con penalización). | Cobertura médica integral con deducibles, copagos y coseguros. Acceso a proveedores en redes y fuera de la red (con penalización). Un guardián. | Cualquier tipo de plan de salud con un deducible alto de al menos $1,050 para un solo individuo y $2,100 para una familia (en 2006). Cuenta de ahorros con reinversión con un máximo de $2,700 para un solo individuo o $5,450 para una familia, o hasta el monto del deducible (2006). Aportaciones patronales y de empleados. | Cobertura médica integral con copagos bajos. Acceso a proveedores solo en redes (excepto emergencias). Un guardián. |

| Acceso a Proveedores | Acceso a cualquier proveedor, sin restricción. | Acceso a cualquier proveedor en una red grande y fuera de la red (con penalización). | Acceso a cualquier proveedor en una red grande y fuera de la red (con penalización). | Igual que PPO, pero se requiere ver primero al médico de atención primaria (PCP). Derivación del PCP para ver a un especialista. (PPO+PCP) | Dependiendo del plan de salud subyacente | Modelo de personal: solo instalación. Otros modelos: solo en redes, con PCP como gatekeeper. |

| Métodos de Reembolso a los Proveedores | Cuota por servicio: el paciente paga la cuota total directamente al médico por el servicio prestado. | Pago por servicio, sujeto a límites habituales, consuetudinarios y razonables (UCR). | Cuota por servicio con descuento. | PCPs por capitación; especialistas por FFS descontados. | Dependiendo del plan de salud subyacente después del deducible alto. | Modelo de personal: sueldos. Otros modelos: capitaciones. Asociación de práctica individual: capitación para PCP, FFS con descuento para especialistas. |

| ¿Qué se requiere del paciente? | El paciente presenta formularios de reclamo; la aseguradora reembolsa el coseguro después del deducible, hasta un máximo. | Igual que la indemnización, pero el reembolso es sólo para UCR. | CopaymentosLos pagos pueden ir desde $10 para PCP hasta $35+ para especialistas. Cada plan se negocia, por lo que los copagos pueden diferir. Ver ejemplos más adelante en este capíturo. en redes; fuera de redes son similares a la indemnización con sanciones, hasta un máximo. | Igual que PPO. | Anime a los participantes a tomar decisiones más informadas y conscientes de los costos sobre su atención médica. El paciente tiene que abrir una cuenta de ahorro, pagar deducible y otros coseguros, y copagos hasta un máximo. | Solo copago; tradicionalmente, no hay reembolso fuera de la red excepto para atención de emergencia. |

| Los Beneficios—Niveles de Atención Preventiva Se requieren todos los planes para brindar atención preventiva como exámenes de mamografía y pruebas de Papanicolaou. | Paquete médico integral con mínima atención preventiva. | Paquete médico integral con mínima atención preventiva. | Igual que la indemnización, con mayor atención preventiva y bien cuidado del bebé. | Igual que PPO. | Se contempla la atención preventiva que exige la ley, como en otros planes integrales ( no aplica deducible). | Igual que PPO con la mayoría de los planes de atención preventiva, bienestar, bebé, exámenes físicos, vacunas, odontología extendida, visión y planes de receta.La distinción entre los planes de atención administrada (PPO, POSs y HMO) se ha vuelto más borrosa en los últimos años porque se requiere que las HMO brinden beneficios de emergencia fuera de la red y más opciones. Las HMO han comenzado a desagregar los servicios de atención preventiva y cobran primas adicionales por más beneficios como atención oftalmológica y dental. |

| Prevalencia | Más bajo | Bajo | Alto | alto | Creciendo (más reciente) |

El estudiante que es nuevo en este tema podría comprender mejor los cambios de las últimas tres décadas al conocer primero los perfiles de las HMO y los planes de indemnización de finales de los setenta y principios de los ochenta. Estos dos tipos de planes estaban realmente muy separados. Los pacientes tuvieron elección ilimitada de proveedor en los planes de indemnización y la menor elección en los HMO. Las HMO suplieron las necesidades médicas de una persona por alrededor de $5 por visita. El suscriptor del modelo de personal HMO visitaría una instalación similar a una clínica y vería a un médico al que le pagaban un salario. Se incluyeron cuidado de bebés, ojos y odontología. Un bebé nuevo le costaría muy poco a una familia. Al otro lado del espectro, los suscriptores de los planes de indemnización podían ver a cualquier proveedor, pagar los servicios y posteriormente solicitar el reembolso. Las primas para las HMO fueron sustancialmente inferiores a las del plan de indemnización. En la mayoría de los casos, el patrón pagó la prima completa de una HMO y le pidió al empleado que complementara el costo mayor del plan de indemnización.

De estos dos extremos, ¿quién seleccionaría al HMO y quién seleccionaría el plan de indemnización? Respondiste correctamente si decías que lo más probable es que los empleados jóvenes y sanos seleccionaran las HMO. Resultó que hubo una selección adversa contra los planes de indemnización, que vieron a los empleados más maduros y menos sanos. Los directivos de los planes de indemnización comenzaron a mirar al otro extremo del continuum en busca de ayuda para reducir costos. Es así como comenzó la atención administrada en los planes de indemnización tradicionales. Primero, hubo planes de indemnización con grandes redes que limitaban el acceso a los proveedores y reembolsaban solo los costos habituales, habituales y razonables (UCR) para esa área con base en estudios del costo apropiado para cada procedimiento médico. Pero este no fue más que el primer paso. El bajo copago (copago) que solicitaron las HMO era muy deseable. Las organizaciones de proveedores preferidos (PPO) recién formadas adoptaron el método de copago y utilizaron organizaciones de atención administrada para negociar con los médicos y todos los proveedores para obtener grandes descuentos, con algunos más del 50 por ciento de descuento en los cargos habituales, habituales y razonables. El siguiente paso fue llevar al portero, el médico de atención primaria (que los HMO utilizaron en la mayoría de sus modelos y se discute más adelante en este capítulo), a la estructura de la PPO. Cuando se introdujo un gatekeeper, el nuevo plan se denominó plan de punto de servicio (POS). Este nuevo plan es el PPO más un portero, o el modelo HMO de asociación de práctica individual (IPA) discutido más adelante en el capítulo.

Los HMO incluyen varios modelos: el modelo de una instalación con médicos en el personal (el modelo de personal), el modelo de grupo, el modelo de red de médicos y la asociación de práctica individual (IPA) de muchos médicos en una práctica. Los médicos en un IPA pudieron ver a pacientes con HMO y no HMO. En muchos casos, el POS y el IPA son muy similares desde el punto de vista de los pacientes, excepto que cuando el POS se basa en una organización proveedora preferida en lugar de una HMO, hay más acceso a proveedores fuera de la red (pero con sanciones). En estos días, muchos IPA también permiten algunos accesos fuera de la red, especialmente en casos de emergencias. Tanto en las redes basadas en PPO como en IPA con gatekeeper (POS), los especialistas del proveedor reciben tarifas descontadas por el servicio, mientras que los gatekeepers (médicos de atención primaria) reciben capitación (un monto fijo pagado a cada proveedor en función del número de suscriptores en el plan). Estas son las áreas donde las distinciones entre los planes se vuelven borrosas. Las HMO se vieron obligadas a dar más opciones y servicios. Sus suscriptores, originalmente empleados jóvenes y saludables, se habían convertido en baby boomers envejecidos que necesitaban más atención de calidad. Muchos estados han aprobado proyectos de ley que requieren que las HMO aflojen muchas de sus restricciones. Con todos estos cambios llegó un precio. Las HMO se volvieron más caras; con las mejores prácticas ampliamente emuladas, las ofertas de todos los planes convergieron. El péndulo de elección versus costo probablemente se ha movido para estar en algún lugar en el medio del continuo que se muestra en la Figura \(\PageIndex{1}\). Para fines de aprendizaje, este capítulo considerará a las HMO como los planes con acceso mínimo a proveedores fuera de la red. Una comparación de los beneficios reales de los distintos planes está disponible en la cartera de prestaciones a los empleados en el Caso 2 de “23: Casos en Gestión Holística del Riesgo”.

¿Cuál es la compensación entre los costos y beneficios de la atención médica?

Los costos de cobertura de atención médica están creciendo a un ritmo más rápido que casi cualquier otro segmento de la economía. Uno de los grupos de compras de beneficios más grandes del país, los Sistemas de Jubilación de Empleados Públicos de California, vio subir 20 por ciento sus tasas de PPO y sus planes de HMO aumentar 26 por ciento. Muchos otros empleadores vieron aumentos similares. Para equilibrar sus libros, los empleadores tienen que pasar estos costos adicionales a los empleados, encontrar formas de reducir beneficios o hacer la transición a cuentas de ahorro para la salud (HSA).

Las HMO fueron vistas alguna vez como los salvadores del sistema de seguro médico. Ofreciendo costos más bajos, a menudo atraían a trabajadores más jóvenes y saludables. Pero ahora, a medida que sus costos van en aumento, incluso las HMO ya no parecen buenas ofertas. Muchos de los beneficios que alguna vez ofrecieron están siendo recortados. Para muchas personas mayores, o aquellos con mayores necesidades de salud, las HMO no brindan el nivel de atención y flexibilidad que desean. Los PPO que prefieren, sin embargo, son cada vez más caros. E incluso con los PPO, ahora se están reduciendo beneficios como bajos copagos para medicamentos. Con la creación de HSA, parece que el nivel de satisfacción es inferior al de la cobertura integral de salud. Una encuesta realizada por el Instituto de Investigación de Beneficios para Empleados (EBRI) y discutida en su conferencia de diciembre de 2005 reveló que los pacientes que están utilizando los planes de salud impulsados por el consumidor y los planes de salud de alto deducible, en forma de HSA y HRA, dijeron que (1) estaban menos satisfechos, (2) retrasó la visita a un proveedor de atención médica, y (3) se comportó de una manera más consciente de los costos.

Al mismo tiempo, los médicos también están sintiendo el pellizco. Presionados por las compañías de seguros para reducir costos, se ven obligados a ver a más pacientes en menos tiempo, lo que puede llevar a errores médicos. Las compañías de seguros también están cuestionando costosas pruebas y procedimientos médicos y negándose a pagar a los médicos el monto total presentado. El alza de los costos de la mala praxis médica está provocando que algunos médicos abandonen la profesión. El presidente George W. Bush pidió una reforma extracontractual para paliar este problema durante su discurso sobre el Estado de la Unión el 31 de enero de 2006.

En Estados Unidos, aquellos individuos que tienen seguro, principalmente a través de sus empleadores, son los afortunados. Unos 47 millones de estadounidenses no tienen ningún seguro. Aquellos que ganan demasiado para calificar para Medicaid pero no lo suficiente para comprar un seguro médico privado a menudo se encuentran pagando enormes facturas de su bolsillo. A menudo, los pacientes sin seguro descuidan el tratamiento hasta que su condición se convierte en una emergencia Cuando no pueden pagar, los hospitales y los médicos recogen el costo, y lo compensan aumentando los precios en otros lugares, lo que contribuye a aumentar los costos de atención médica.

¿El racionamiento de la atención médica es la respuesta? Canadá y muchos países europeos han adoptado sistemas de cobertura universal, pero dicha cobertura viene con un precio. Los beneficios, aunque universales, pueden ser menores. Puede ser difícil ver a especialistas, especialmente sobre afecciones que no son de emergencia. Los largos tiempos de espera no son infrecuentes. Un sistema universal de atención de la salud propuesto durante la primera administración Clinton nunca despegó del suelo. No se materializó la legislación encaminada a dar mayor voz a los pacientes a la hora de determinar qué procedimientos cubrirían las aseguradoras de salud bajo una declaración de derechos de los pacientes. Sin embargo, el advenimiento de las HSA es un intento de permitir que los pacientes elijan cuidadosamente su propia cobertura y asignen los costos adecuados.

Además de los planes de salud de contribución definida, algunos empleadores buscan reducir costos a través de programas de manejo de enfermedades. Con la mayoría de los costos resultantes de afecciones crónicas, como el asma, la diabetes, las enfermedades cardíacas y la artritis, los ejecutivos de recursos humanos creen que pueden reducir costos al desarrollar mejores formas de administrar la atención médica de los empleados con tales afecciones.

En un esfuerzo por aliviar la tensión de las facturas médicas inasequibles en los 48 millones de estadounidenses sin seguro, el presidente Barack Obama trajo un enfoque renovado al tema de la reforma de la atención médica a lo largo de su campaña presidencial de 2008. El presidente Obama aboga por el seguro universal de salud y expresó su deseo de que un sistema de este tipo se implemente en Estados Unidos para el final de su mandato de cuatro años. La propuesta de Obama enfatiza la reducción de costos para garantizar la elegibilidad para una atención médica asequible a través de medidas como la reforma de seguros, la abolición de la protección de patentes en los productos farmacéuticos y la exigencia de que los empleadores También se establecería una Bolsa Nacional de Seguros de Salud para las personas no cubiertas por acuerdos patronales, dándoles acceso a planes agrupados por aseguradoras privadas y cobertura limitada a través del gobierno (en un arreglo similar a Medicare). Cualquiera, independientemente de las condiciones preexistentes, tendría acceso a la cobertura con primas fijas. Aunque aún no han surgido detalles más específicos, el presidente Obama dice que este plan reduciría las primas en 2.500 dólares para la familia típica y costaría 60 mil millones de dólares proveer anualmente.

Los críticos sostienen que la iniciativa Obama agregaría un nuevo programa de derechos gubernamentales cuyo financiamiento, como el Seguro Social y Medicare, impondría cargas severas porque no resuelve los temas fundamentales responsables de la escalada de costos médicos (discutidos anteriormente en este capítulo). Los requisitos de elegibilidad también podrían incentivar la selección adversa, dando lugar a grandes déficits si no se incluye una asignación para ello en las primas. Los empleadores podrían ver el plan como un sustituto de las opciones de beneficios para empleados que patrocinan y una justificación para suspender ciertos tipos de cobertura grupal. Finalmente, el seguro de salud nacionalizado corre el riesgo de enajenar a individuos que están contentos con su cobertura existente y podrían resentir tener que financiar un programa que no podrían verse utilizando. Esto, por supuesto, invita a la discusión sobre los méritos de la intervención gubernamental hasta tal punto en una sociedad individualista como Estados Unidos. Aún así, la industria aseguradora encuentra preferible el concepto de cooperar con una bolsa nacional a la alternativa de tener que competir con un plan de seguro de salud totalmente público.

En su discurso ante una sesión conjunta del Congreso el 25 de febrero de 2009, el presidente Obama reiteró su postura al afirmar que “la reforma de la salud no puede esperar, no debe esperar, y no va a esperar un año más”, y llamó a que se realicen esfuerzos de reforma integral para fines de 2009. Poco después, el 5 de marzo se organizó el Foro de la Casa Blanca sobre Reforma Sanitaria. Presentó los hallazgos de los informes grupales de más de 30 mil participantes en los 50 estados que realizaron Discusiones de la Comunidad HealthCare en diciembre de 2008. Una vez concluido el foro, la administración Obama lanzó el sitio web Healthreform.gov, detallando los esfuerzos de reforma previstos. También se puso a disposición en el sitio un presupuesto de salud preliminar elaborado por el Departamento de Salud y Servicios Humanos. Entre los aspectos más destacados del presupuesto se encuentran los siguientes:

- Adopción acelerada de registros médicos electrónicos

- Investigación ampliada comparando la efectividad de los tratamientos médicos

- Inversión de $6 mil millones para investigación del cáncer de los Institutos Nacionales de Salud

- $330 millones en gasto para incrementar el número de profesionales de la salud en áreas con escasez de personal

- Gastos adicionales para cuidado infantil asequible y de calidad

- Fortificaciones a Medicare

Se invita al estudiante interesado a acudir a healthreform.gov para obtener detalles completos del presupuesto de salud. Los desarrollos en curso se pueden rastrear en el sitio web interactivo, que también presenta el informe formal de las Discusiones de la comunidad HealthCare presentadas en el Foro de la Casa Blanca y los informes grupales de discusiones en todos los estados.

En marzo de 2009, el presidente del Comité Senatorial de Finanzas, Max Baucus (D-Mont.) publicó un libro blanco destacando las propuestas que se han hecho flotar desde que asumió el cargo el presidente Obama. Se está formando un consenso en términos de prioridades de reforma: contener los costos médicos, disminuir el número de personas sin seguro y producir mejores resultados para los pacientes. La contención de costos enfatiza un mejor valor para los dólares de atención médica: sistemas de pago simplificados y eliminación de redundancias. Una mayor población asegurada, se razona, contribuye a incrementar el uso de la atención primaria y preventiva para que las personas no sufran padecimientos graves, debilitantes y caros de tratar en el momento en que buscan la intervención médica.

Los legisladores están enfocados en brindar la mejor experiencia de atención médica posible al menor costo posible. Tal balanceo de las escalas puede no ser posible, como señaló el director de la Oficina de Presupuesto del Congreso (CBO), Douglas Elmendorf. Elmendorf explicó: “La evidencia disponible sugiere que una parte sustancial del gasto en atención médica contribuye poco o nada a la salud general de la nación, pero encontrar formas de reducir dicho gasto sin afectar también los servicios que mejoren la salud será difícil”. Para conciliar este problema, el director de la CBO enfatizó cambiar los incentivos dentro del actual sistema de atención de salud, como trasladar los pagos de Medicare fuera del ámbito de la tarifa por servicio, alterar las exclusiones fiscales sobre la cobertura basada en el empleador y exigir una mayor transparencia en cuanto a la calidad de servicios y tratamientos por parte de los proveedores de atención.

A pesar de las cargas de la recesión económica, la reforma de salud se ha mantenido en la primera línea de la agenda del primer mandato del presidente Obama. El estímulo autorizado por la Ley Americana de Recuperación y Reinversión de 2009 (discutido en el recuadro “Leyes que Afectan la Atención de Salud” en “20: Gestión de Riesgos Basados en el Empleo (General)”) incluyó más de $20 mil millones en gastos dirigidos relacionados con la salud consistentes con la reciente reforma medidas. En febrero de 2009, el presidente Obama firmó un proyecto de ley que amplía el Programa Estatal de Seguro Médico Infantil para garantizar la cobertura de 11 millones de niños, con un costo de 33 mil millones de dólares. Queda por ver cómo estas acciones y propuestas afectan la calidad de la atención, pero los estadounidenses ciertamente pueden esperar cambios en los días, semanas y meses venideros.

Preguntas para Discusión

- ¿Quién debe ser responsable de la cobertura de atención médica de las personas? ¿El patrón? ¿El individuo? ¿El gobierno?

- ¿Cómo sería posible resolver la crisis de salud bajo el actual sistema de salud en Estados Unidos? ¿Debería socializarse, como lo es en muchos países europeos y Canadá?

- ¿Dónde se encuentra con respecto a la Bolsa Nacional de Seguros Médicos propuesta por el presidente Obama?

Fuentes: Lucette Lagnado, “Sin seguro y enferma, una mujer se ve obligada a racionar su cuidado”, Wall Street Journal, 12 de noviembre de 2002, A1; Allison Bell, “Las tasas de salud grupal siguen disparándose”, Aseguradora Nacional, Vida y Salud/Servicios Financieros Edición, 19 de agosto de 2002; Lori Chordas, “Pregunta de opción múltiple: manejo de enfermedades, cambio de costos e iniciativas de medicamentos recetados son algunas de las estrategias que las aseguradoras están usando para estabilizar los gastos de atención médica”, Best's Review, agosto de 2002; Barbara Martínez, “Aseguradora Software afeita facturas, deja a los médicos deshilachados”, Wall Street Journal, 31 de julio de 2002, A1; Frances X. Clines, “Médicos exprimidos de seguros que doblan tiendas de campaña en West Virginia”, New York Times, 13 de junio de 2002; Mary Suszynski, “Encuesta: Los aumentos en las tasas de HMO son los más altos en 11 Años,” Best Wire, 2 de julio de 2002, www3.ambest.com/frames/frameserver. asp? altsrc=23&tab=1&site=bestweekarticle&refNum=19513 (consultado el 22 de abril de 2009); “Legislación de duelo sobre los derechos de los pacientes en la Cámara de Representantes y el Senado”, Washington Post, 5 de agosto 2001, A5; Mark Hofmann, “Senadores, punto muerto de la Casa Blanca sobre los derechos del paciente”, Seguro de negocios, 2 de agosto de 2002; John A. MacDonald “Encuesta de planes de salud impulsados por el consumidor plantea cuestiones clave”, Notas del EBRI 27, No. 2 (2006), www.ebri.org/publications/notes/index. cfm? fa=notesdisp&content_id=3618 (consultado el 22 de abril de 2009); Presidente G. W. Bush, discurso sobre el Estado de la Unión, 31 de enero de 2006; Victoria Colliver, “McCain, Obama Agree: Health Care Needs Fixing”, San Francisco Chronicle, 1 de octubre de 2008, http://www.sfgate.com/cgi-bin/article.cgi?f=/c/a/2008/09/30/MNLG12Q79L.DTL, consultado el 4 de marzo de 2009; Kevin Freking, “La garantía de cobertura puede golpear más fuerte a los jóvenes: el plan de salud de Obama sigue donde algunos estados han luchado”, Associated Press, 11 de septiembre de 2008, http://www.usatoday.com/news/politics/2008-09-11-2075765460_x.htm, consultado el 4 de marzo de 2009; Healthreform.gov, healthreform.gov/, consultado el 13 de marzo de 2009; Departamento de Salud y Servicios Humanos, Proyecto de Presupuesto de Salud, www.Whitehouse.gov/omb/assets/fy2010_new_era/department_of_health_and_human_services1.pdf, consultado el 13 de marzo de 2009; Ruth Mantell, “Una reforma significativa del cuidado de la salud cada vez más cerca: el esquema de los cambios que probablemente se promulgarán comienza a tomar forma”, Wall Street Journal (MarketWatch), marzo 16, 2009, http://www.marketwatch.com/news/story/story.aspx? guid=%7B6723EF 15% 2D7E 92% 2D 4118% 2d928a%2df9fca8db592d%7D&siteid=djm_hamwrssobamah, consultado el 17 de marzo de 2009.

A continuación daremos descripciones más detalladas de los planos presentados en la Tabla 22.1 y Figura\(\PageIndex{1}\). Siguiendo estas descripciones, se discutirán planes adicionales como los planes dentales y de atención a largo plazo.

Planes de Indemnización de Salud: Los Planes Tradicionales de Pago por Servicio

El método tradicional para proporcionar beneficios de gastos médicos grupales ha sido pagar a los proveedores de atención médica una tarifa por los servicios prestados. Los proveedores de atención médica incluyen profesionales de la salud, como médicos y cirujanos, así como centros de salud, como hospitales y centros de cirugía ambulatoria. Los beneficios por gastos médicos se pueden proporcionar en forma de indemnización, servicio o valor.

Los beneficios de indemnización aplican el principio de indemnización al prever el pago por pérdida. El asegurado (el empleado o dependiente cubierto) recibiría, por ejemplo, los costos reales incurridos hasta pero no superiores a $300 diarios hasta por noventa días mientras estaba confinado en un hospital. Otros límites en dólares se pondrían a los beneficios por otro tipo de cargos, como los de cargos auxiliares (como rayos X, laboratorio y medicamentos) realizados por el hospital.

Hay cinco clasificaciones principales del seguro de gastos médicos tradicionales de pago por servicio: (1) gasto hospitalario, (2) gasto quirúrgico, (3) gasto médico, (4) médico mayor y (5) seguro médico integral. Los tres primeros tipos se denominan cobertura básica y brindan un conjunto limitado de servicios o reembolsan una cantidad limitada en dólares. Como sugieren los nombres, los seguros médicos mayores y médicos integrales brindan cobertura por grandes pérdidas.

Beneficios Básicos de Salud

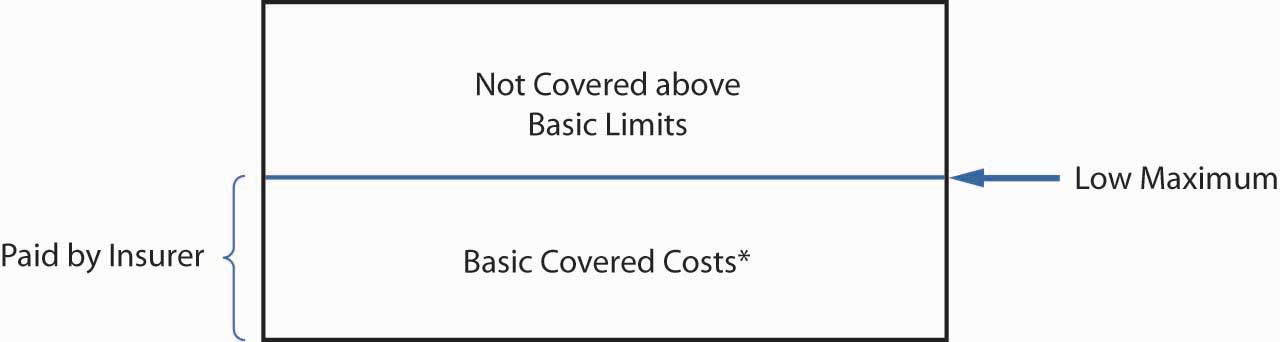

Los beneficios básicos de atención médica cubren gastos hospitalarios, quirúrgicos y médicos. Estas coberturas son limitadas en cuanto a los tipos de servicios (o reembolsos de gastos) que brindan, así como los límites de protección en dólares. Como \(\PageIndex{2}\) muestra la Figura, la cobertura médica básica generalmente brinda cobertura de primer dólar en lugar de protección contra grandes pérdidas.

La póliza básica del hospital abarca los gastos de alojamiento y comida (por un número determinado de días) y gastos auxiliares hospitalarios, como los de rayos X y pruebas de laboratorio. La política básica hospitalaria brinda principalmente beneficios durante un confinamiento hospitalario. Además, cubre la cirugía ambulatoria y la atención limitada de urgencias en caso de accidente. Muchas pólizas tienen un pequeño deducible. Los cargos auxiliares pueden cubrirse según un horario, o más comúnmente en una base de manta para todos los rayos X, trabajos de laboratorio y otros cargos auxiliares, con un límite máximo como $5,000 para todos esos cargos. La cobertura de maternidad está incluida en las pólizas de seguro de gastos médicos grupales porque la Ley de Derechos Civiles prohíbe que los planes de seguro médico patrocinados por el empleador traten el embarazo de manera diferente a cualquier

La póliza quirúrgica básica suele pagar a los proveedores de acuerdo con un cronograma de procedimientos, independientemente de que la cirugía se realice en un hospital o en otro lugar. La póliza enumera el beneficio máximo para cada tipo de operación. Un segundo enfoque a veces utilizado por las aseguradoras es pagar beneficios hasta los cargos quirúrgicos UCR en la región geográfica donde se realiza la operación. Los cargos UCR se definen como aquellos por debajo del percentil noventa de cargos por todos los cirujanos de una región geográfica para el mismo procedimiento.

Una póliza de gastos médicos básicos cubre la totalidad o parte de los honorarios de los médicos por visitas al hospital, al consultorio o al hogar debido a la atención no quirúrgica. A menudo un plan solo brinda beneficios cuando el asegurado está confinado a un hospital. La mayoría de las pólizas tienen un límite general de tarifa diaria multiplicado por el número de días en el hospital. Las exclusiones comunes son exámenes de rutina, exámenes oculares, radiografías y medicamentos recetados.

La cobertura básica de salud ha sido criticada por incentivar el tratamiento en el hospital, el sitio más caro para la prestación de atención médica. Por ejemplo, tanto el hospital básico como las pólizas médicas cubren los servicios que se prestan principalmente en régimen de hospitalización. Las pólizas básicas más nuevas brindan una mejor cobertura para los servicios ambulatorios. Por ejemplo, algunos brindan beneficios de rayos X y laboratorio de forma ambulatoria (hasta un beneficio máximo pequeño) y cubren el costo de las pruebas previas a la admisión realizadas de forma ambulatoria antes del ingreso hospitalario.

Seguro Médico Mayor e Integral

Las pólizas de seguro hospitalario, quirúrgico y de gastos médicos discutidas anteriormente son contratos básicos en el sentido de que prevén muchos de los gastos médicos de manera algo selectiva y con límites bastante bajos. Son débiles en la amplitud de su cobertura así como en sus límites máximos de beneficios. Se han desarrollado dos planes de seguro médico para corregir estas debilidades: el seguro médico mayor y el seguro médico integral.

Seguro Médico Mayor

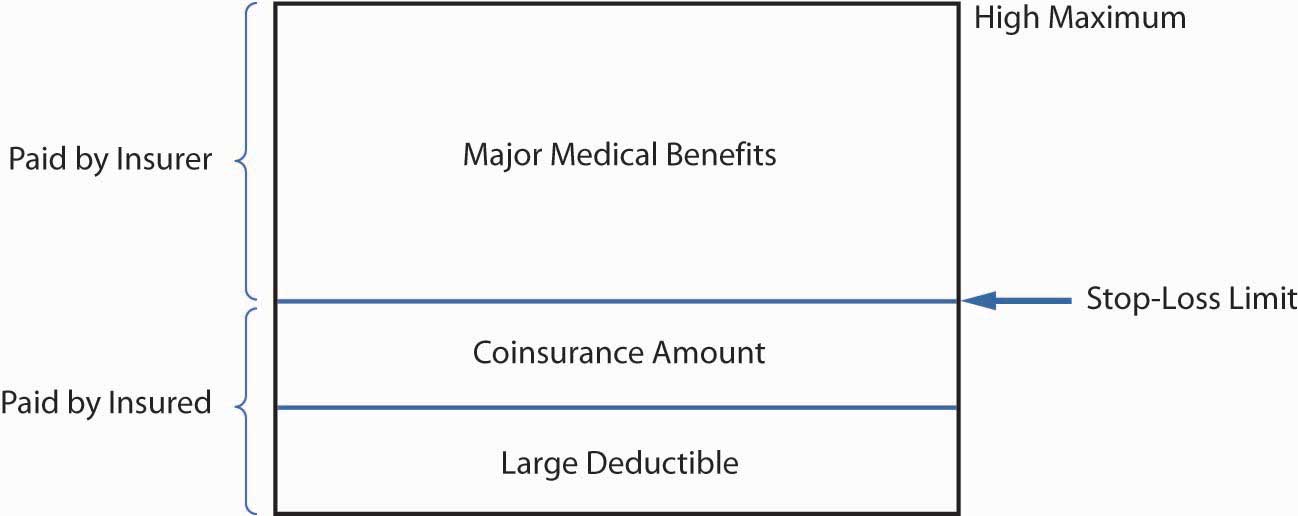

El seguro médico mayor cubre los gastos de casi todos los servicios médicos prescritos por un médico. Proporciona cobertura para casi todos los cargos de hospitales, médicos, medicamentos, sangre, sillas de ruedas y otros artículos médicamente necesarios. Las pólizas médicas mayores tienen cuatro características fundamentales: límites máximos altos (como $1 millón) o sin límites, un deducible grande, cobertura de una amplia gama de servicios médicos diferentes y provisiones de coaseguro.

Se aplican límites máximos al monto total que la aseguradora pagará a lo largo de la vida del asegurado. Puede aplicarse a cada lesión o enfermedad por separado, pero normalmente se aplica a todas las lesiones y enfermedades independientemente de si están relacionadas.

Los límites de las políticas internas a menudo se aplican a servicios específicos. Los cargos por habitación y comida generalmente se limitan a la tasa semiprivada más prevalente del hospital. Todos los cargos están sujetos a una prueba habitual y habitual.

Como\(\PageIndex{3}\) muestra la Figura, el deducible en pólizas es grande, oscilando entre $300 y $2,000. El objetivo del deducible es eliminar los reclamos menores y restringir los beneficios a los gastos más gravosos financieramente, posibilitando así límites altos y una cobertura amplia a una tasa de prima razonable. Se debe satisfacer un nuevo deducible en cada periodo de beneficio. En los seguros grupales, el periodo de beneficios suele ser un año calendario. El deducible se aplica a cada individuo; sin embargo, muchas pólizas requieren solo que dos o tres familiares cumplan con el deducible cada año. Esto reduce la posibilidad de que los deducibles causen dificultades económicas cuando varios miembros de la familia presentan enfermedades o lesiones graves durante el mismo año.

La provisión de coseguro da el porcentaje de gastos que la aseguradora pagará por encima del deducible. Puede variar de 70 a 90 por ciento; 80 por ciento es común. El asegurado soporta el resto de la carga hasta un límite stop-loss, por ejemplo, $3,000, tras lo cual se reembolsa el 100 por ciento de los cargos cubiertos. Algunos contratos grupales incluyen el deducible en el límite de stop-loss y otros no. La figura \(\PageIndex{3}\) muestra el deducible incluido en el límite stop-loss.

Figura

\(\PageIndex{3}\): Seguro médico mayor

Figura

\(\PageIndex{3}\): Seguro médico mayorLos deducibles y los requisitos de coaseguro son provisiones de costo compartido que incrementan el costo personal para el asegurado del uso de servicios médicos. Cuando los asegurados pagan parte del costo, tienden a utilizar menos servicios médicos innecesarios o discrecionales. Es decir, los deducibles y las provisiones de coaseguro reducen el riesgo moral y ayudan a mantener asequibles las primas de seguro grupal. El límite stop-loss protege al asegurado de un reparto excesivo de costos, lo que podría ser devastador financieramente.

Seguro Médico Integral

Con grandes pólizas médicas, la aseguradora paga la mayor parte del costo por los servicios médicos. Sin embargo, la mayor participación en los costos de las pólizas médicas aún puede ser considerable, lo que pone una pesada carga financiera sobre el asegurado. El seguro médico integral se ocupa de este problema al proporcionar deducibles más pequeños, generalmente de $100 a $300 por persona por año calendario (ver Figura \(\PageIndex{3}\)). El seguro médico integral está diseñado como una póliza independiente que brinda una amplia cobertura para una amplia gama de servicios para pacientes hospitalizados y ambulatorios. Salvo el deducible menor, las disposiciones de un plan integral suelen ser las mismas que las de un plan médico mayor. La póliza integral se vende principalmente de forma grupal.

Coordinación de Beneficios

Muchos empleados y sus dependientes son elegibles para la cobertura de gastos médicos grupales bajo más de un plan. Por ejemplo, un esposo y una esposa pueden ser elegibles tanto en el plan de su propio empleador como en el de su cónyuge; los hijos pueden ser elegibles tanto en el plan del padre como del de la madre. Los trabajadores con más de un trabajo permanente de medio tiempo pueden ser elegibles para la cobertura con más de un empleador. Se necesita coordinación para evitar el pago duplicado de los gastos médicos cuando los empleados o sus dependientes están cubiertos por más de una póliza grupal.

La coordinación de prestación de prestaciones establece un sistema de aseguradoras primarias y secundarias. El asegurador primario paga el monto normal de la prestación, como si no hubiera otro seguro vigente. Entonces la aseguradora secundaria paga el saldo de los gastos de atención médica cubiertos. Los pagos totales de las aseguradoras primarias y secundarias están limitados al 100 por ciento de los cargos cubiertos para las pólizas aplicables. Se estima que la coordinación de beneficios reduce el costo total del seguro de salud en más de 10 por ciento al reducir el pago duplicado.

El plan grupal de un empleado siempre se considera primario para los gastos incurridos por el empleado. Por ejemplo, la cobertura primaria de un esposo es con su empleador, una esposa con su empleador, y cada uno tiene cobertura secundaria a través del plan del cónyuge. Cuando un niño está asegurado bajo los planes de ambos padres, la póliza del padre cuyo cumpleaños cae primero en el año es la póliza primaria. No obstante, en el caso de separación o divorcio, la cobertura primaria para el hijo es a través del progenitor con custodia. La cobertura secundaria es a través de padrastros, y la cobertura a través del padre sin custodia paga el último. En algunos casos, estas reglas pueden no establecer una prioridad de pago, y entonces la póliza vigente por el periodo de tiempo más largo es primaria. Todo plan grupal que no incluya una prestación de coordinación de beneficios es considerado el asegurador primario por todas las aseguradoras que cuenten con tales provisiones. Esto fomenta el uso casi universal de la coordinación de prestación de beneficios.

Permitir que los asegurados estén cubiertos por más de una póliza significa que estos asegurados pueden no tener que cumplir con los requisitos de deducible o coseguro. Sin embargo, las pólizas grupales a veces estipulan que el pagador secundario no puede reembolsar los montos deducibles requeridos por la póliza primaria. Esto está diseñado para preservar el efecto del requisito de participación en costos, es decir, controlar el uso de servicios innecesarios o excesivos por parte del asegurado y reducir el riesgo moral.

A continuación se muestra un ejemplo de un asegurado dependiente que cuenta con doble cobertura. Sharon y John Shank están cubiertos por planes de salud de indemnización bajo sus respectivos empleadores. También cubren a sus tres hijos. Sharon nace el 1 de octubre de 1970, y John el 30 de noviembre de 1968. El 3 de enero de 2009, su hijo, Josh, resultó herido en un torneo de fútbol y tuvo que operarse el tobillo. El costo del trámite fue de $5,000. El plan de John's prevé un deducible de 250 dólares y un coseguro 90 por ciento, mientras que el plan de Sharon's tiene un deducible de 400 dólares con un coseguro de 80 por ciento Debido a que el cumpleaños de Sharon es a principios de año, su aseguradora es la principal portadora. El reembolso bajo su transportista es de ($5,000 — $400) × −0.80 = $3,680. El costo de bolsillo sería de $1,320, pero debido a que la familia está cubierta por los planes de salud de ambos padres, el monto será cubierto en su totalidad bajo el plan del empleador de John. El empleador de John, como pagador secundario, no impone los deducibles y el coseguro. Tenga en cuenta que si el plan de salud de Sharon estuviera autoasegurado, su plan no sería la aseguradora principal, independientemente de su cumpleaños.

Iniciativas de contención de costos para políticas tradicionales de pago por servicio

Como se señaló anteriormente, el aumento de los costos médicos impulsó planes de alto costo para buscar métodos efectivos para controlar los costos. Estas técnicas de contención de costos se pueden clasificar de la siguiente manera:

- Técnicas de diseño de planos

- Técnicas de administración y financiamiento

- Revisión de utilización

Técnicas de diseño de planos

Las técnicas de diseño de planes se refieren a deducibles, coseguros, límites de cobertura y exclusiones como procedimientos experimentales o cirugías puramente cosméticas. La mayoría de los planes cobran extra por la cobertura de exámenes oculares de rutina, anteojos, exámenes auditivos y la mayoría de los gastos dentales.

Técnicas Administrativas y de Financiamiento

Cuando los empleadores deciden autoasegurar la cobertura grupal de sus empleados, las aseguradoras siguen teniendo una función administrativa. Las aseguradoras inscriben a los empleados, pagan reclamos y reaseguran siniestros catastróficos. A través del autoseguro, los empleadores pueden evitar los impuestos estatales a las primas (generalmente el 1 o el 2 por ciento de las primas) que se cobran sobre los seguros; eliminar la mayoría de las ganancias potenciales de las aseguradoras; y, en algunos casos, obtener mayores rendimientos de inversión en las reservas por siniestros de salud que los que normalmente obtienen aseguradoras grupales. Además, los planes autoasegurados no tienen que cumplir con las leyes estatales que exigen la cobertura de beneficios de atención médica (por ejemplo, beneficios de alcoholismo e infertilidad). Un pequeño porcentaje de los empleadores administran sus planes ellos mismos, eliminando cualquier implicación de la aseguradora. El efecto general de estos cambios en el costo de la atención médica puede caracterizarse como significativo en ahorros absolutos en dólares pero menor como porcentaje de los costos totales.

Revisión de Utilización

Los esfuerzos para controlar los costos incluyen técnicas de revisión de utilización desarrolladas por aseguradoras y empleadores para reducir el uso de las formas más costosas de atención médica: hospitalización y cirugía. Algunas de estas técnicas se enumeran en el Cuadro 22.2. La mayoría de los planes grupales utilizan algunos o todos estos métodos para controlar los costos. Los diez primeros se discuten brevemente en esta sección, y los demás se describen más adelante con más detalle.

Las aseguradoras pagarán la cobertura total cuando el asegurado busque una segunda opinión quirúrgica antes de someterse a una cirugía electiva o de no emergencia y un porcentaje menor o ninguna cobertura si el asegurado procede con la cirugía después de obtener solo una opinión. Segundas opiniones quirúrgicas no requieren que dos cirujanos estén de acuerdo en que la cirugía debe hacerse antes de que la aseguradora pague por el procedimiento. Una disposición de segunda opinión quirúrgica requiere únicamente que el asegurado obtenga una segunda opinión para aumentar la información disponible antes de tomar una decisión sobre si someterse a la cirugía.

Las aseguradoras alientan a los pacientes a utilizar centros quirúrgicos ambulatorios o someterse a una cirugía ambulatoria en el hospital o consultorio del cirujano en lugar de optar por una estadía hospitalaria. Las tasas de reembolso también fomentan las pruebas previas al ingreso, donde los pacientes tienen pruebas diagnósticas realizadas de forma ambulatoria antes de la cirugía para reducir el tiempo total que pasan en el hospital.

|

La mayoría de los planes grupales de pago por servicio requieren certificación de ingreso previo para hospitalización por cualquier condición que no sea de emergencia. El asegurado o el médico del asegurado se pone en contacto con el administrador del plan para su aprobación para el ingreso hospitalario por un número determinado de días. La revisión administrativa suele ser realizada por una enfermera u otro profesional de la salud. Las recomendaciones se basan en los patrones de práctica de los médicos de la región, y se dispone de un proceso de apelación para pacientes con afecciones que requieren ingreso y duración de estadía fuera de lo normal.

Se pueden recomendar centros de cuidados prolongados o centros de enfermería, cuidados paliativos para los moribundos o atención médica domiciliaria después del alta hospitalaria para reducir la duración de la hospitalización. Los centros de atención prolongada brindan la atención médica básica necesaria durante algunas recuperaciones, en lugar del servicio médico intensivo y más costoso de un hospital. Con el cuidado de hospicio, voluntarios y familiares ayudan a cuidar a una persona moribunda en el hospital, en casa o en un centro de hospicio dedicado. La atención domiciliaria es un sistema organizado de atención domiciliaria que sustituye un ingreso hospitalario o permite el alta temprana del hospital. La aseguradora cubre el costo de las visitas a médicos, visitas a enfermeras, terapia respiratoria, medicamentos recetados, terapia física y del habla, ayudas de salud en el hogar y otros elementos esenciales. El cáncer, la diabetes, las fracturas, el SIDA, las dolencias cardíacas y muchas otras enfermedades se pueden tratar de manera efectiva y menos costosa con la salud en el hogar, el hospicio y la atención extendida.

Los empleadores o sus aseguradoras suelen contratar revisiones por parte de una organización externa de revisión de utilización, a veces llamada organización de revisión profesional (PRO). Las organizaciones de revisión de utilización, dirigidas por médicos, cirujanos y enfermeras, ofrecen juicios por pares sobre si es necesario un ingreso hospitalario, si la duración de la estadía hospitalaria es apropiada para la afección médica y si la calidad de la atención es proporcional a la las necesidades del paciente. Cuando se identifican problemas, la organización de revisión de utilización puede comunicarse con el administrador del hospital, el jefe del personal médico o el médico personal. Cuando el tratamiento se desvía sustancialmente de la norma, se le puede pedir al médico que discuta el caso ante un panel de revisión por pares. La póliza de seguro médico puede negarse a pagar los cuidados considerados innecesarios por la organización revisora.

Las organizaciones de revisión de utilización, los administradores externos y muchos empleadores grandes recopilan y analizan datos sobre reclamos de atención médica. Este análisis estadístico de siniestros tiene el propósito de identificar cualquier sobreutilización o cargos excesivos por parte de los prestadores de atención médica. Estos estudios suelen establecer costos estándar para una variedad de grupos relacionados con el diagnóstico (DRG). Cada DRG es una afección médica o quirúrgica que reconoce la edad, el sexo y otros determinantes de los costos del tratamiento. Al observar los cargos de cada proveedor sobre una base de DRG, los análisis pueden identificar proveedores de alto y bajo costo.

Otra técnica de contención de costos que utiliza DRG es el pago prospectivo. En 1983, el gobierno federal adoptó la práctica de pagar una tarifa fija por cada paciente de Medicare con base en el DRG del paciente. El pago prospectivo proporcionó un incentivo económico a los proveedores, específicamente a los hospitales, para minimizar la duración de la estadía y otros parámetros de costo. El uso del pago prospectivo resultó efectivo, y otras aseguradoras y empleadores ahora utilizan métodos similares. Pero la desventaja es que el nivel de reembolso es demasiado bajo y muchos proveedores no aceptan pacientes de Medicare. La asignación de DRG incorrectos o múltiples para obtener tarifas más altas puede ser problemática, y el monitoreo es necesario para mantener los costos lo más bajos posible.

Otra iniciativa de contención de costos por parte de los empleadores ha sido patrocinar programas de bienestar diseñados para promover estilos de vida saludables y reducir la incidencia y gravedad de los gastos médicos de los empleados. Los programas varían mucho en su alcance. Algunos se limitan a sesiones educativas sobre buenos hábitos de salud y detección de presión arterial alta, colesterol, diabetes, síntomas de cáncer y otras afecciones tratables. Los programas más extensos ofrecen gimnasios de acondicionamiento físico para hacer ejercicio aeróbico como andar en bicicleta, correr y caminar. La asesoría está disponible, generalmente de manera confidencial, como ayuda en el manejo del estrés, la nutrición, el alcoholismo o el tabaquismo.

Planes de Atención Administrada

El concepto central en el área de contención de costos asistenciales es la atención administrada. El concepto de atención administrada ha crecido en los últimos quince a veinte años, y varias características son comunes en todos los planes de salud. Los planes de atención administrada controlan el acceso a los proveedores de diversas maneras. Los planes de pago por servicio de atención administrada controlan el acceso a los procedimientos a través de disposiciones como la certificación de preadmisión, los PPO controlan el acceso al proporcionar a los asegurados incentivos económicos para elegir proveedores eficientes y los HMO controlan el acceso al cubrir los servicios solo de los proveedores de HMO. Los planes de atención administrada suelen participar en la revisión de la utilización, monitorear el uso del servicio y los costos caso por caso. Además, los planes de atención administrada suelen dar incentivos económicos para permanecer en las redes cobrando sanciones cuando se ven proveedores no preferidos.

Organizaciones de Proveedores Preferentes

Las organizaciones de proveedores preferidos (PPO) se formaron por primera vez en la década de 1980 como otro enfoque para contener costos en los programas de seguro de salud grupal. Los PPO son grupos de hospitales, médicos y otros proveedores de atención médica que contratan con aseguradoras, administradores externos o directamente con empleadores para brindar atención médica a los miembros del grupo o grupos contratantes a precios reducidos. Proporcionan un mecanismo para organizar, comercializar y administrar la atención médica de pago por servicio.

A diferencia de la mayoría de las HMO, los PPO brindan a los empleados y sus dependientes una amplia variedad de proveedores. El asegurado puede acudir a cualquier proveedor de una lista extensa, conocida como la lista dentro de la red, suministrada por el empleador o aseguradora. El asegurado también puede acudir a un proveedor que no esté en la lista, conocido como salir de la red. Si el asegurado acude a un proveedor preferido, la mayoría de los PPO renuncian a la mayor parte o a la totalidad del coseguro, que es un porcentaje de la cuota pagada al médico por la aseguradora. Los PPO siempre cobran un copago que puede oscilar entre $10 y $30 o más dependiendo de la especialidad o del contrato que el empleador negoció con la compañía de seguros. Los proveedores como médicos y hospitales están en abundancia en la mayoría de las zonas urbanas. La mayoría opera sobre una base de pago por servicio y está preocupada por la competencia de las HMO. Para mantener su cuota de mercado de pacientes, los proveedores están dispuestos a cooperar con los PPO. Los ingresos que renuncian en descuentos de precios que esperan obtener a través de un incremento en el número de pacientes. A los empleadores y aseguradoras les gustan los PPO porque no son caros de organizar y dirigen a los empleados a proveedores de bajo costo. Los principales incentivos para que los empleados utilicen proveedores preferidos son poder evitar deducibles y provisiones de coaseguro y solo tener que hacer copagos.

No se lograría la rentabilidad, ni siquiera con descuentos, si los proveedores consiguieran que los asegurados aceptaran más servicios de los necesarios para el tratamiento adecuado de lesiones o enfermedades. Por lo tanto, muchos PPO monitorean su uso de los servicios.

Organizaciones de Mantenimiento de la Salud

Las organizaciones de mantenimiento de la salud (HMO) han existido por más de sesenta años. En la década de 1970, ganaron la atención nacional por su potencial para reducir los costos de atención médica.

Historia de las HMO

El concepto de HMO se remonta generalmente al grupo Ross-Loos, que era una unidad médica temporal que brindaba servicios médicos a los trabajadores de la construcción de Los Ángeles que construían un acueducto en un desierto de California en 1933. Henry J. Kaiser ofreció el mismo servicio a los trabajadores de la construcción para la presa Grand Coulee en el estado de Washington. Durante la Segunda Guerra Mundial, lo que ahora se llama el plan Kaiser Permanente se utilizó para los empleados de los astilleros Kaiser.Hoy en día, Kaiser Permanente es una de las HMO más grandes de Estados Unidos, con operaciones dispersas por todo el país.

El mayor punto de inflexión en la popularidad de las HMO ocurrió con la aprobación de la Ley Orgánica de Mantenimiento de la Salud de 1973. Este acto requería que un patrón se suscribiera exclusivamente a una HMO o que pusiera esta forma de atención médica a disposición de los empleados como una de las opciones, siempre y cuando una HMO que calificó bajo el acto se ubicara cerca y solicitara consideración. Para cuando se jubiló este requisito, los empleadores tenían la costumbre de ofrecer HMO a sus empleados. Los patrocinadores de las HMO incluyen compañías de seguros, unidades gubernamentales, Blue Cross Blue Shield, hospitales, escuelas de medicina, grupos de consumidores, sindicatos y otras organizaciones.

Naturaleza de las HMO

Como se señaló anteriormente y se muestra en la Tabla 22.1, las HMO brindan una amplia gama de servicios médicos, incluyendo médicos, cirujanos, hospitales y otros proveedores, y enfatizan la atención preventiva. La HMO emplea directamente a proveedores o establece contratos con proveedores externos para atender a los suscriptores. Por lo tanto, la HMO financia la atención (como una aseguradora) y brinda atención (a diferencia de una aseguradora).

El alcance de la cobertura de HMO es más amplio que el de la mayoría de los planes de pago por servicio. Por ejemplo, las HMO cubren los chequeos de rutina incluso cuando el empleado no está enfermo. Los copagos se aplican solo a artículos de costo menor, como visitas al consultorio médico y medicamentos recetados (por ejemplo, es posible que se requiera un copago de $10 para cada uno de estos servicios). El empleado tiene requisitos de costos compartidos más bajos que con los planes tradicionales de pago por servicio.

Hay dos tipos básicos de HMO disponibles. Algunos de los planes más antiguos y más grandes son la asociación de práctica grupal sin fines de lucro y el modelo de personal. En este arreglo, los médicos de la HMO y otros proveedores trabajan por salarios o capitación. En las asociaciones de práctica individual (IPA), que pueden ser organizaciones con fines de lucro o sin fines de lucro, se hacen arreglos contractuales con médicos y otros proveedores en una comunidad que ejercen fuera de sus propios consultorios y tratan tanto a miembros de HMO como a miembros no HMO. A un médico seleccionado como médico principal de un miembro de HMO a menudo se le paga una tarifa fija por miembro de HMO, conocida como tarifa de capitación.Un ejemplo del cálculo de capitación proporcionado por la Sociedad Americana de Dermatología se presenta en “Desarrollar una tasa de capitación realista” en el sitio web de la sociedad: http://www.asd.org/realrate.html. Cuando un médico es pagado por salario o por paciente, el médico primario actúa como guardián entre el paciente y especialistas, hospitales y otros proveedores. La asociación grupal, el modelo de personal y la asociación de práctica individual pagan y remiten a los suscriptores a especialistas cuando lo consideran necesario. No obstante, si el suscriptor de la HMO ve a un especialista sin una referencia de la HMO, el suscriptor es responsable de pagarle al especialista el costo total de la atención. Las HMO son dueños de sus propios hospitales o contratan con hospitales externos para atender a los suscriptores.

Motivación para ahorrar costos

Debido a que los proveedores de HMO reciben un ingreso anual esencialmente fijo y prometen brindar toda la atención que el suscriptor necesita (con algunas exclusiones), están en riesgo financiero. Si los proveedores de HMO sobretratan a los suscriptores, pierden dinero. En consecuencia, no existe ningún incentivo económico para que los suscriptores regresen por visitas innecesarias, para ingresar al hospital si el tratamiento se puede hacer en un entorno ambulatorio, o para someterse a una cirugía que es poco probable que mejore la calidad de vida. Este es el aspecto clave de una HMO que se supone que aumenta la eficiencia en relación con los planes tradicionales de pago por servicio.

Una de las principales críticas a las HMO es la limitada elección de proveedores para los suscriptores. El número de médicos, hospitales y otros proveedores en la HMO puede ser bastante pequeño en comparación con los modelos de práctica grupal, personal e individuales. Algunos planes de práctica individual superan las críticas al inscribir a casi todos los médicos y hospitales de una región geográfica y luego pagar a los proveedores de pago por servicio. Sin embargo, el pago de pago por servicio puede destruir el mecanismo principal que ayuda a las HMO a controlar los costos. Otra preocupación expresada por los críticos es que las HMO no cuentan con los incentivos adecuados para brindar atención de alta calidad. Una desventaja para muchos de los baby boomers es la incapacidad de buscar la mejor atención médica posible. Como se señala en la sección Enlaces de este capítulo, la atención a la salud es una mercancía social. Toda persona cree que merece la mejor atención médica. Así, si M.D. Anderson en Houston, Texas, fuera el mejor lugar para recibir tratamiento contra el cáncer, todos querrían ir a Houston para dicho tratamiento. Bajo las HMO, no habría ningún reembolso por esta selección. Bajo un plan PPO o POS, el asegurado puede usar la opción fuera de la red y pagar más, pero al menos recibiría algún reembolso. Sin embargo, una encuesta nacional reciente de 1,000 asegurados menores de sesenta y cinco años reveló que la insatisfacción de los clientes con las HMO está disminuyendo. “HMO Apretando Brecha de Satisfacción del Consumidor: Encuesta”, Servicio Nacional de Noticias Online Underwriter, 15 de julio de 2002. La explicación puede ser la reducción de la brecha en los servicios y el acceso a proveedores fuera de la red que ha resultado de una mayor preocupación por los derechos de los pacientes, como la decisión de la Corte Suprema de 2002 que permite a los estados impugnar las decisiones de tratamiento de las HMO.Robert S. Greenberger, Sarah Lueck, y Rhonda L. Rundle, “Suprema Corte falla contra las HMO sobre el pago de tratamientos rechazados”, Wall Street Journal, 21 de junio de 2002. Muchos estados han creado posteriormente juntas independientes para revisar las decisiones de cobertura.Steven Brostoff, “High Court Upholds States HMO Rules”, National Underwriter Online News Service, 20 de junio de 2002.

Otros Planes de Salud

Cuentas de Ahorro para la Salud (HSA)

Las cuentas de ahorro para la salud (HSA) fueron creadas por el proyecto de ley de Medicare firmado por el presidente Bush el 8 de diciembre de 2003, y están diseñadas para ayudar a las personas a ahorrar para futuros gastos médicos calificados y de salud para jubilados sin impuestos. Las HSA se modelan a partir de las cuentas de ahorro médico (MSA). Los MSA se utilizaban únicamente para los pequeños empleadores y los autónomos y no estaban disponibles para particulares o grandes empleadores. Los empleadores o empleados podrían contribuir al MSA pero en cantidades limitadas en relación con las HSA. El deducible anual de seguro para MSA osciló entre $1,650 y $2,500 para individuos, de los cuales no más del 65 por ciento podría depositarse en una cuenta de MSA. El rango para familias fue de $3,300 a $4,950, de los cuales no más del 75 por ciento se pudo depositar en un MSA.

El Departamento de Tesorería creó un documento explicando las características de las HSA, algunas de las cuales se describen aquí. Una HSA es propiedad de un individuo, y las contribuciones a la cuenta se realizan para pagar los gastos médicos actuales y futuros. El requisito más importante es que una cuenta HSA se pueda abrir solo en conjunto con un plan de salud de deducible alto (HDHP), como fue el caso de las MSA. Sólo los procedimientos de atención preventiva no están sujetos al deducible alto. La HSA puede ser parte de una HMO, PPO o plan de indemnización, siempre y cuando tenga un deducible alto. La elegibilidad es para personas que no están cubiertas por otros planes integrales de salud o Medicare. Los niños no pueden establecer sus propias HSA, y no hay límites de ingresos para abrir una cuenta. Las contribuciones a la cuenta se realizan antes de impuestos, y los fondos se rodan de año en año, a diferencia de la cuenta de gasto flexible explicada en “20: Gestión de Riesgos Basada en el Empleo (General)”. Las coberturas de salud que son elegibles para las HSA incluyen seguro específico de enfermedad o enfermedad; accidente, discapacidad, cuidado dental, cuidado de la vista y seguro de cuidado a largo plazo; programas de asistencia al empleado; programas de manejo de enfermedades o bienestar; y tarjetas de descuento para medicamentos.

En 2009, un plan de deducible alto que califica para la HSA es un plan con un deducible de $1,050 para una sola persona y un deducible de $2,300 para una familia. El gasto de bolsillo máximo permitido, incluyendo deducibles y copagos, no puede exceder los $5,800 para la cobertura de una sola persona y $11,600 para la cobertura familiar. Estos montos se indexan anualmente para la inflación.Servicio de Impuestos Internos (IRS), “Cuentas de Ahorro para la Salud y Otros Planes de Salud Favorecidos por Impuestos”, Publicación 969 (2008), http://www.irs.gov/publications/p969/ar02.html#en_US_publink100038739 (consultado el 22 de abril de 2009). Los beneficios están diseñados con límites. No todos los gastos se agregan hacia el máximo de desembolso. Por ejemplo, el costo adicional de usar proveedores que cobran más de los montos habituales, habituales y razonables (UCR) no se incluye en el gasto de bolsillo anual máximo. La atención preventiva se paga desde el primer dólar e incluye el copago requerido. Si el individuo sale de la red, los gastos de bolsillo pueden ser mayores porque los límites se aplican a los costos dentro de la red. Los deducibles aplican a todos los beneficios del plan, incluidos los medicamentos recetados.

La contribución a una HSA puede ser hecha por el empleador o el individuo, o ambos. Si la realiza el patrón, la contribución no es gravable para el empleado. Si lo hace el particular, se trata de una contribución antes de impuestos. Los montos máximos que se pueden aportar en 2009 son $3,000 para individuos solteros y $5,950 para familias o hasta el nivel deducible. Los montos se indexan anualmente. Para las personas mayores de cincuenta y cinco años, se permiten contribuciones adicionales para ponerse al día (hasta $1,000 en 2009) .Servicio de Impuestos Internos (IRS), “Cuentas de Ahorro para la Salud y Otros Planes de Salud Favorecidos por Impuestos”, Publicación 969 (2008), http://www.irs.gov/publications/p969...blink100038739 (consultado el 22 de abril de 2009). Las contribuciones deben cesar una vez que una persona está inscrita en Medicare. Cualquier monto aportado a la HSA que supere los límites de cotización deberá ser retirado o sujeto a un impuesto especial.

Las distribuciones de HSA están libres de impuestos si se toman para gastos médicos calificados, que incluyen medicamentos de venta libre. Se pueden tomar distribuciones libres de impuestos para gastos médicos calificados de personas cubiertas por el deducible alto, el cónyuge del particular, y cualquier dependiente del individuo (aunque no esté cubierto por el HDHP). Si la distribución no se utiliza para gastos médicos calificados, el monto de la distribución se incluye en los ingresos y hay un impuesto adicional del 10 por ciento, excepto cuando se toma después de que el individuo muere, queda incapacitado, o alcanza los sesenta y cinco años de edad. Las distribuciones se pueden utilizar para la cobertura de continuación de COBRA (discutida en “20: Gestión de riesgos basada en el empleo (General)”, cualquier cobertura de plan de salud mientras reciben compensación por desempleo, y para personas inscritas en Medicare que encuentran gastos de bolsillo. También se puede utilizar para la parte de los empleados de las primas para la cobertura basada en el empleador pero no para las primas de Medigap (discutido más adelante en este capítulo). Las distribuciones de HSA se pueden utilizar para un seguro de atención a largo plazo calificado (ver más adelante en este capítulo) y para reembolsar gastos en años anteriores.

Las HSA son propiedad del individuo (no del empleador), y el individuo decide si debe contribuir, cuánto aportar y cuánto usar para gastos médicos. El patrón no tiene derecho a restringir al empleado o a no permitir el vuelco de año en año. El dinero se va a poner en cuentas con un custodio o fideicomisario de la HSA. El custodio o fideicomisario puede ser un banco, cooperativa de crédito, compañía de seguros o entidad ya aprobada por el IRS para ser una IRA o un fideicomisario o custodio de MSA. Los honorarios de fideicomisario o custodio se pueden pagar con los activos en la HSA sin estar sujetos a impuestos o multas, y el fideicomisario de la HSA debe informar todas las distribuciones anualmente al individuo (Formulario 1099 SA). No se requiere que el síndico determine si las distribuciones se utilizan con fines médicos.

Las HSA no son “usarlo o perderlo”, como los arreglos flexibles de gastos (FSA). Todos los montos en la HSA están totalmente adquiridos (ver “21: Gestión del riesgo de longevidad individual y basada en el empleo”), y los saldos no utilizados en una cuenta permanecen en la cuenta hasta que se gastan. El objetivo de las HSA es alentar a los titulares de cuentas a gastar sus fondos más sabiamente en su atención médica y a darse una vuelta por el mejor valor por sus dólares de atención médica. La idea es permitir que las cuentas crezcan como IRA (ver “21: Gestión del riesgo de longevidad individual y basada en el empleo”). Se permiten vuelcos de HSA, pero solo una vez al año y dentro de los sesenta días siguientes a la terminación del plan.

Una encuesta realizada por el Instituto de Investigación de Beneficios para Empleados (EBRI; que aparece en el recuadro “¿Cuál es la compensación entre los costos y beneficios de la atención médica?”) señaló que los dueños de HSA están menos satisfechos que los de los planes integrales de atención médica. También encontraron que los dueños retrasan la búsqueda de atención y están tomando decisiones conscientes de costos como se pretendía, pero la falta de información hace que esas decisiones sean muy difíciles.

El Wall Street Journal informó en su edición del 2 de febrero de 2006 que muchos grandes empleadores están adoptando las HSA para sus empleados. Consideran que le da a los empleados la oportunidad de abrir una cuenta libre de impuestos. Entre las empresas que ofrecen HSA a sus trabajadores estadounidenses se encuentran Microsoft Corporation, Fujitsu Ltd., Nokia Inc., General Motors Corporation y DaimlerChrysler.Sarah Rubenstein, “¿Es una HSA adecuada para usted? Presidente propone endulzar los incentivos fiscales a medida que más empresas ofrecen el último beneficio de salud”, Wall Street Journal Online, 2 de febrero de 2006, online.wsj.com/public/article/SB113884412224162775-JMCNHLTKSbwt1_WHQ90ykd2fdfg_20070201. html--mod=rss_free (consultado el 22 de abril, 2009). La mayoría de los principales bancos ofrecen servicios de HSA.

Arreglos de reembolso de salud

El paso a planes de atención médica impulsados por el consumidor descrito en “¿Cuál es la compensación entre los costos y beneficios de la atención médica?” incluye otro plan que sólo puede ser proporcionado por el patrón. Este plan también es un programa de salud de contribución definida acompañado de un plan de deducible alto. Es el acuerdo de reembolso de salud (HRA) en el que los empleados utilizan las cuentas para pagar sus gastos médicos o prima COBRA, y tienen su elección de proveedores de atención médica. Según la sentencia del IRS, las cuentas financiadas completamente por el patrón no están sujetas a impuestos a los empleados y pueden transferirse de año en año. En su momento, este fallo del IRS se consideró un paso importante hacia la creación de las ideas innovadoras de los planes de salud de contribución definida. “Hewitt elogia las nuevas reglas de cuentas de salud del IRS”, Servicio Nacional de Noticias en Línea de Suscriptores, 2 de julio de 2002. El IRS ha publicado más información sobre las pautas de la HRA en Internet en www.ustreas.gov/press/releases/po3204.htm.

Como se señaló, los planes HRA son financiados por el empleador con fondos no imponibles. Si bien estos fondos pueden ser transferidos de año en año, el monto del remanente y la forma en que opera el plan es determinado por el empleador. Esto es exactamente lo contrario de lo que sucede con las HSA. Debido a que los fondos son del empleador, cualquier cantidad en una HRA generalmente regresa a un empleador si el empleado deja la empresa, aunque los empleadores pueden doblar los fondos de la HRA en un programa de beneficios para jubilados. Los fondos HRA no pueden utilizarse para pagar primas de seguro médico pregravadas a través de un plan de cafetería (como se describe en “20: Gestión de riesgos basada en el empleo (General)”). Las únicas excepciones a esta regla son que las primas de COBRA o las primas por cuidados a largo plazo se pueden pagar de una HRA.

Conclusiones clave

En esta sección estudiaste la evolución del seguro de salud grupal y los componentes de diferentes planes grupales:

- Los empleadores han pasado de los acuerdos tradicionales de seguro de salud de beneficios definidos a planes de contribución definida que cambian los costos y responsabilidades a los empleados.

- Los factores responsables del aumento del costo de la atención médica incluyen los avances tecnológicos, las demandas por negligencia y el desarrollo de drogas/medicamentos.

- Los planes tradicionales de indemnización de pago por servicio proporcionaban acceso abierto a los suscriptores, requerían primas altas y reembolsaban a los pacientes por la atención recibida (menos deducibles).

- Las coberturas básicas de los planes de pago por servicio incluyen las

siguientes:

- Póliza básica hospitalaria: cubre habitación y comida por un número determinado de días y cargos auxiliares hospitalarios

- Póliza quirúrgica básica: paga a los proveedores de acuerdo con un cronograma de procedimientos, independientemente de dónde se realice la cirugía

- Póliza de gastos médicos básicos: cubre la totalidad o parte de los honorarios de los médicos por visitas al hospital, al consultorio o al hogar relacionadas con la atención no quirúrgica

- Las adiciones a las coberturas básicas en los planes de pago por servicio son las

siguientes:

- Seguro médico mayor: cubre los gastos de casi todos los servicios prescritos por los médicos, sujeto a límites máximos e internos de la póliza

- Seguro médico integral: cubre una amplia gama de servicios para pacientes hospitalizados y ambulatorios para un deducible pequeño

- Coordinación de beneficios especifica el orden y provisiones de pago cuando los individuos tienen cobertura a través de dos planes grupales diferentes.

- Las técnicas de contención de costos de pago por servicio se centran en el diseño de planes, administración y financiamiento, y revisión de la utilización.

- Los planes de atención administrada controlan el acceso a los proveedores como una forma de lidiar

con los crecientes costos en el

sistema tradicional de pago por servicio.

- Organizaciones de mantenimiento de la salud (HMO): negocian grandes descuentos con proveedores de atención médica y requieren copagos bajos, pero limitan el acceso a proveedores dentro de la red

- Organizaciones de proveedores preferidos (PPO): brindan más libertad de elección cuando se trata de proveedores (por costos algo más altos que los HMO) y brindan incentivos para la cobertura dentro de la red

- Cuentas de ahorro para la salud (HSA): disponibles solo en planes de salud con deducibles altos, cuentas propiedad de individuos financiados por contribuciones del empleador o empleados de dólares antes de impuestos para usar en costos médicos de bolsillo

- Acuerdos de reembolso de atención médica (HRA), similares a los HSA, pero las cuentas son propiedad de empleadores

Preguntas de Discusión

- ¿Cuál es el propósito de incluir provisiones deducibles y coaseguros en las pólizas de seguro médico grupal?

- ¿Qué características debe contener un plan de atención administrada?

- ¿Qué problema se suponía que la atención administrada ayudaría a resolver? ¿Tuvo éxito?

- ¿Cuáles son algunos de los métodos de contención de costos de atención médica que una aseguradora podría utilizar?

- Explicar cómo funcionan las provisiones del segundo dictamen quirúrgico para controlar los costos de atención médica.

- ¿Qué servicios brinda un servicio de salud a domicilio? ¿Cómo reducen los servicios de salud en el hogar los gastos generales de atención médica?

- ¿En qué se diferencian los PPO de los HMO de práctica grupal? ¿Hay mucha diferencia entre una PPO y una HMO de práctica individual que paga a sus proveedores sobre una base de pago por servicio?

- ¿En qué se diferencia una PPO de un TPV?

- Describir las cuentas de ahorro para la salud (HSA).

- Jenkins Real Estate brinda a sus empleados tres opciones de

planes de salud:

- Un plan de indemnización con un deducible de $200 y un copago del 80 por ciento para toda la atención médica y recetas ($70 al mes + $70 para cónyuge y dependientes).

- Un PPO, con un deducible de $200 y un copago de $10 dentro de la red, un copago del 70 por ciento fuera de la red y un copago de $15 por recetas ($50 al mes para un individuo, $75 para toda una familia).

- Un HMO sin deducible y un copago de $10 por todas las visitas dentro de la red y un copago de $10 por recetas; sin cobertura fuera de la red (gratis para empleados, $20 al mes para cónyuge y dependientes).

¿Qué plan crees que elegirían los siguientes empleados? ¿Por qué?

- Marty Schmidt, agente de bienes raíces (treinta y seis años, casado, dos hijos, esposa es una madre que se queda en casa, ganó 80 mil dólares el año pasado). Ni él ni su esposa tienen ningún problema de salud. La familia no está particularmente apegada a ningún médico.

- Lynn Frazer, agente de bienes raíces (cuarenta y cinco años, no casado, sin hijos, ganó 75 mil dólares el año pasado) sufre de diabetes y tiene un médico de mucho tiempo al que le gustaría seguir viendo (que no está en la red PPO ni HMO).

- Janet Cooke, recepcionista (edad veintidós años, soltera, gana $18,000 al año). Tiene asma crónica y alergias, pero no es médico habitual.