23.1: Casos en Gestión Holística de Riesgos

- Page ID

- 65420

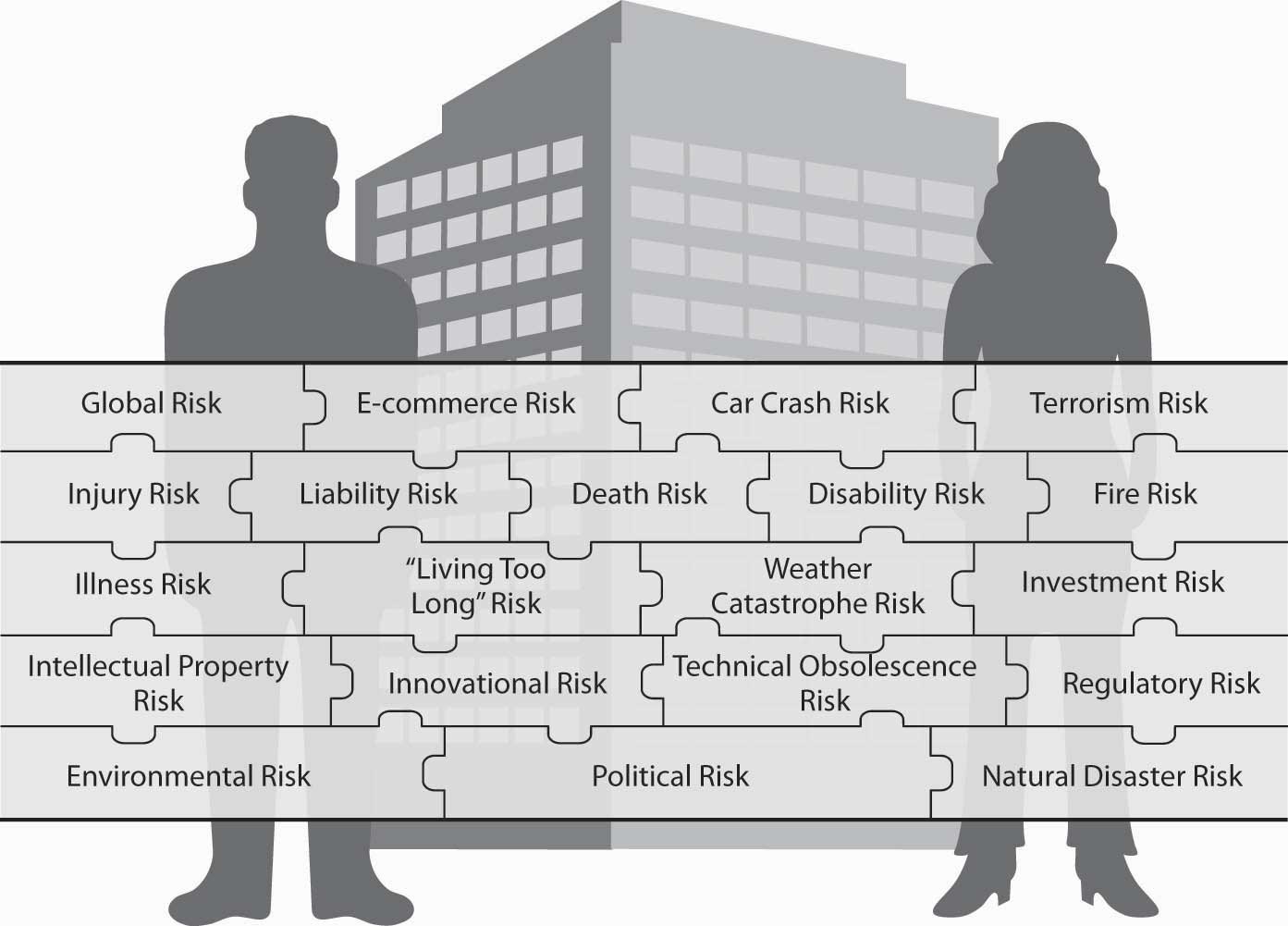

En este punto, ha adquirido una comprensión de los riesgos del ciclo de vida asociados con la mortalidad, la longevidad y la salud/discapacidad. Has aprendido sobre los programas de seguro social como el Seguro Social y Medicare que ayudan a contrarrestar estos riesgos. Hemos profundizado en los productos de seguro de vida, salud e invalidez en “19: Gestión del riesgo de mortalidad - Seguro de vida individual y seguro de vida grupal” y “22: Empleo y gestión del riesgo de salud individual” y discutimos las pensiones en “21: Gestión del Riesgo de Longevidad Individual y Basada en el Empleo”. También se discutió la disponibilidad y características de estos productos en arreglos grupales (patrocinados por el empleador) o individuales. Por el lado de la propiedad/siniestro, cubrimos todos los riesgos que enfrentan las familias y las empresas. Discutimos las soluciones usando seguros para el hogar, automóvil y riesgos de responsabilidad civil. Así, ahora tienes las herramientas necesarias para completar el rompecabezas holístico del riesgo y los pasos que representan cada capa de la pirámide de gestión de riesgos, desde la sociedad hasta ti como individuo.

Dicho esto, este capítulo es una desviación de la mayoría, pero es de vital importancia. Nuestra lección final se enfoca en aplicar sus conocimientos y habilidades en el panorama integral de la gestión de riesgos. En otras palabras, ahora aprenderás a usar tus nuevas herramientas. Se utilizan estudios de casos prácticos con familias y empresas hipotéticas, algunas diseñadas por otros estudiantes, para cumplir con este objetivo. Las situaciones que plantean estos casos son las que puedes encontrar en los roles a los que sirves a lo largo de tu vida, e incorporan los productos de seguros y las técnicas de gestión de riesgos discutidas a lo largo de este texto.

Comenzamos primero con una muestra de cartera de manejo de riesgos familiares que involucra cobertura de seguro de hogar, auto, vida, salud e invalidez y planeación para la jubilación. Este caso es para las necesidades personales de las familias. El segundo caso se centra en el paquete de beneficios para empleados proporcionado por el empleador. Está diseñado como el manual de beneficios de un empleador hipotético que brinda más opciones de beneficios que las prácticas actuales. En el último caso, ampliamos nuestra comprensión de la gestión del riesgo empresarial (cubierta en la Parte I del texto) explorando el concepto de financiamiento de riesgo alternativo y los desafíos que enfrenta un gerente de riesgos en la selección de productos de seguros para necesidades de gestión de riesgos comerciales.

Al concluir este capítulo, se reforzará y ampliará su conocimiento de los conceptos de gestión de riesgos. El capítulo se estructura de la siguiente manera:

- Enlaces

- Caso 1: La cartera de seguros familiares Smith

- Caso 2: Galaxy Max, Inc., Paquete de Beneficios para Empleados

- Caso 3: Programas de Seguros no Tradicionales y Aplicación a la Corporación Hipotetica LOCO

Enlaces

Pérdidas pagadas a familias hipotéticas de víctimas

Para comprender el espectro de pérdidas personales para las familias, presentamos a dos familias hipotéticas que fueron directamente afectadas por la catástrofe del World Trade Center. Las familias son las de Allen Zang, quien trabajó como comerciante de bonos en la Torre Sur del World Trade Center, y su amigo de la secundaria Mike Shelling, un estudiante graduado que visitó a Allen camino a una entrevista de trabajo. Tanto Mike como Allen tenían treinta y cuatro años y estaban casados. Mike tenía un niño de seis años y Allen tenía tres niñas.

Tanto Allen como Mike estuvieron entre las bajas del ataque al World Trade Center. Pero su elegibilidad para los beneficios era considerablemente diferente porque Mike no estaba empleado en ese momento. En el análisis de las pérdidas o beneficios pagados a cada familia, primero evaluaremos los beneficios disponibles bajo los programas de seguro social exigidos en Estados Unidos y en Nueva York. En segundo lugar, evaluaremos los beneficios disponibles bajo los programas de seguros grupales y pensiones proporcionadas por los empleadores. En tercer lugar, evaluaremos los programas de seguros privados adquiridos por las familias (como se muestra en la Figura\(\PageIndex{1}\)). También evaluaremos las formas en que las familias podrían intentar cobrar beneficios de partes negligentes que puedan haber contribuido a las pérdidas.

Recordemos de “18: Seguro Social” que los programas de seguro social incluyen Seguro Social, compensación laboral y seguro de compensación por desempleo (y, en algunos estados, seguro de discapacidad proporcionado por el estado). En Estados Unidos, estos programas están destinados a proteger a los miembros de la fuerza de trabajo y no se basan en la necesidad. El aspecto más conocido del Seguro Social es el plan obligatorio de jubilación (las llamadas prestaciones de vejez). Pero el programa también incluye beneficios por discapacidad; beneficios para sobrevivientes; y Medicare partes A, B, C y D.

En el Cuadro 23.1 se muestran los beneficios disponibles para cada una de las familias. Es importante señalar que tanto Mike como Allen estuvieron empleados durante al menos diez años (cuarenta trimestres). Por lo tanto, estaban totalmente asegurados para las prestaciones del Seguro Social, y sus familias tenían derecho a recibir prestaciones de supervivencia bajo el Seguro Social. Cada familia recibió el beneficio de entierro asignado por $255. Además, debido a que ambos tenían hijos pequeños, las familias eran elegibles para una porción del Monto del Seguro Primario (PIA) de los padres. La Administración del Seguro Social brindó los beneficios de inmediato sin certificados oficiales de defunción, como lo describió el comisionado Larry Massanari en su informe a la Comisión de Caminos y Medios de la Cámara de Representantes, Subcomité de Seguridad Social.Testimonio del Seguro Social ante el Congreso, “Casa Comité de Caminos y Medios, Subcomité de Seguridad Social (Shaw) sobre la Respuesta de la SSA a los Ataques Terroristas del 11 de septiembre, Larry Massanari, Comisionado”, http://www.ssa.gov/legislation/testimony_110101.html (consultado el 16 de abril de 2009).

Aprendiste en “16: Riesgos relacionados con el trabajo - Compensación laboral y compensación por desempleo” que la compensación laboral brinda cobertura médica, ingresos por discapacidad, rehabilitación e ingresos de sobrevivientes (prestaciones por muerte). Los beneficios solo están disponibles si la lesión o muerte ocurrieron en el trabajo o como resultado del mismo. Debido a que Allen estaba en la oficina al momento de su muerte, su familia era elegible para recibir beneficios de sobrevivientes del transportista de compensación laboral del patrón.

| Familia de Mike | Familia de Allen | |

|---|---|---|

| Seguro Social | ||

| Prestaciones por muerte (prestaciones de sobrevivientes) del Seguro Social | Sí | Sí |

| Compensación para trabajadores | No | Sí |

| Prestaciones estatales por discapacidad | No | No |

| Compensación por desempleo | No | No |

| Prestaciones al empleado (seguro grupal) | ||

| Vida en grupo | No | Sí |

| Discapacidad grupal | No | Sí |

| Grupo médico | No | Sí (COBRA) |

| Pensiones y 401 (k) | Sí (ex empleadores) | Sí |

| Seguros personales | ||

| Política de vida individual | Sí | No |

El Estatuto de Compensación Laboral de Nueva York establece: “Si el trabajador muere por una lesión resarcible, el cónyuge supérstite y/o hijos menores de edad, y que carecen de tales, otros dependientes según lo define la ley, tienen derecho a beneficios semanales en efectivo. El monto es igual a dos tercios del salario promedio semanal del trabajador fallecido del año anterior al accidente. La compensación semanal no podrá exceder el máximo semanal, a pesar del número de dependientes. Si no hay hijos sobrevivientes, cónyuge, nietos, abuelos, hermanos o hermanas con derecho a indemnización, los padres supérstites o el patrimonio del trabajador fallecido podrán tener derecho al pago de una suma de 50 mil dólares. También se pueden pagar gastos funerarios, hasta $6,000 en los condados metropolitanos de Nueva York; hasta $5,000 en todos los demás”.

El beneficio máximo en el momento de la catástrofe era de $400 por semana, menos cualquier beneficio del Seguro Social, de por vida o hasta el nuevo matrimonio.Daniel Hays, “Las pérdidas de compensación laboral podrían superar los mil millones de dólares”, National Underwriter, Property & Casualty/Risk & Benefits Management Edición, septiembre de 2001, 10; Véase también Junta de Compensación Laboral del Estado de Nueva York en www.wcb.state.ny.us/ (consultado el 16 de abril de 2009). Así, la familia de Allen recibió los beneficios de compensación laboral menos el monto del Seguro Social. Recordemos de “16: Riesgos Relacionados con el Trabajo - Compensación Laboral y Compensación por Desempleo” que bajo el sistema de compensación laboral, la familia del empleado cede el derecho de demandar al patrón. La familia de Allen no pudo demandar a su empleador, pero la familia de Mike, al no haber recibido beneficios de compensación para trabajadores, puede creer que el empleador de Allen fue negligente al no proporcionar un lugar seguro para un visitante y puede demandar bajo la cobertura de responsabilidad general del empleador.

En el caso de Mike, el programa de Beneficios por Incapacidad de Nueva York no se aplicó porque el programa no incluye beneficios por muerte por “lesiones no laborales”. Si Mike fuera discapacitado en lugar de morir, este programa estatal le habría pagado beneficios por discapacidad. Por supuesto, aquí tampoco se aplica la compensación por desempleo. No obstante, se aplicaría a todos los trabajadores que perdieron sus empleos involuntariamente como consecuencia de una catástrofe.

Debido a que Allen estaba empleado en ese momento, su familia también era elegible para recibir beneficios grupales proporcionados por su empleador (según lo cubierto en “20: Gestión de riesgos basada en el empleo (General)”, “21: Gestión de riesgos de longevidad individual y basada en el empleo”, y “22: Empleo y Gestión de Riesgos Individuales en Salud”). Muchos empleadores ofrecen cobertura grupal de vida e invalidez, seguro médico y algunos tipos de planes de pensiones o cuentas 401 (k) de inversión para el retiro libres de impuestos. El empleador de Allen dio el doble del salario anual para el seguro básico de vida grupal a término y el doble del salario anual por muerte accidental y desmembramiento (AD&D). La familia recibió de la aseguradora prestaciones por muerte en una cantidad igual a cuatro veces el salario anual de Allen, libre del impuesto sobre la renta (ver “19: Gestión del Riesgo de Mortalidad - Seguro de Vida Individual y Seguro de Vida Grupal” y “21: Basado en el Empleo y Individual Gestión del Riesgo de Longevidad”). Allen ganaba $100,000 anuales; por lo tanto, los beneficios totales por muerte fueron de $400,000, libres de impuestos.

Allen también eligió ser cubierto por los planes grupales de discapacidad a corto plazo (STD) y discapacidad a largo plazo (LTD) de su empleador. Esos planes incluían provisiones suplementarias que otorgaban una pequeña cantidad de prestaciones por muerte. En el caso de Allen, la cantidad era de 30,000 dólares. Además, su patrón proporcionó un plan de cotización definida, y el saldo acumulado de la cuenta estuvo a disposición de su beneficiario. El monto acumulado en la cuenta 401 (k) de Allen también estuvo disponible para su beneficiario.

La familia de Mike no pudo aprovechar los beneficios grupales porque no estaba empleado. Por lo tanto, no hubo vida grupal o grupo STD y LTD disponibles para la familia de Mike. No obstante, sus cuentas de pensiones de ex empleadores y cualquier cuenta individual de jubilación (IRA) estaban a disposición de su beneficiario.

El seguro médico para sobrevivientes fue una preocupación importante. La esposa de Allen no trabajaba y la familia contaba con cobertura médica del empleador de Allen. La esposa de Allen decidió continuar con la cobertura de salud que la familia tenía del patrón de su esposo bajo la Ley Ómnibus Consolidada de Conciliación Presupuestaria (COBRA) de 1986. La ley preveía la continuación del seguro de salud hasta por 36 meses a la esposa como viuda por todo el costo de la cobertura (tanto del empleado como del empleador) más 2 por ciento (como se contempla en “22: Empleo y Gestión de Riesgos Individuales de Salud”).

Para la familia de Mike, la situación era diferente porque Mike estaba en la escuela de posgrado. Su esposa cubría a la familia bajo la cobertura de salud de su patrón. Ella simplemente continuó con esta cobertura.

La tercera capa de cobertura disponible son los programas de seguros personales. Aquí entra en juego la gestión de riesgos personales de las familias. Cuando Mike decidió regresar a la escuela, él y su esposa consultaron con un planificador financiero de buena reputación que los ayudó en su gestión de riesgos y planificación financiera. Mike había hecho una serie de movimientos exitosos en su carrera. En su último cargo senior en una empresa start-up de Internet, pudo cobrar sus opciones sobre acciones y crear una cuenta de inversión considerable para su familia. Además, justo antes de comenzar la escuela de posgrado, Mike compró una póliza de seguro de vida de un millón de dólares en su vida y 500.000 dólares en la vida de su esposa. Decidieron adquirir una póliza de vida a término de nivel veinte años en lugar de una póliza de vida universal (para más detalles, consulte “19: Gestión del riesgo de mortalidad - Seguro de vida individual y seguro de vida grupal”) porque querían invertir parte de su dinero en una nueva casa y unas vacaciones casa en Fire Island (frente a Long Island, Nueva York).

El monto del seguro que Mike compró para su esposa fue menor porque ella ya tenía una cobertura de vida grupal considerable bajo el paquete de seguro de vida grupal de su empleador. Posterior a la muerte de Mike, su esposa recibió el millón de dólares en beneficios por muerte dentro de tres semanas. A pesar de no contar con un certificado de defunción, pudo mostrar pruebas de que su esposo estaba en el World Trade Center en ese momento. Tenía una grabación en su correo de voz en el trabajo de Mike diciéndole que iba a intentar bajar las escaleras. El mensaje fue interrumpido por el sonido del colapso del edificio. Así, los beneficiarios de Mike, su esposa e hijo, recibieron el seguro de vida de $1 millón y los beneficios del Seguro Social disponibles. Debido a que la familia contaba con importantes recursos colaterales (fuentes no gubernamentales federales), tenían derecho a recibir menos del monto máximo del Fondo Federal de Ayuda creado para las familias de las víctimas.

La familia de Allen no había emprendido la planificación financiera integral que tenían Mike y su familia. No contaba con pólizas adicionales de seguro de vida, a pesar de que planeaba llegar a él “uno de estos días”. Los beneficios de su familia fueron proporcionados por sus coberturas de seguro social y por su patrón. La familia también era elegible para el fondo de auxilio establecido por el gobierno federal, menos recursos colaterales.

Pérdidas pagadas a un negocio hipotético

Para ver cómo afectó la catástrofe a los negocios cercanos, examinaremos una hipotética tienda departamental llamada Worlding. En nuestro escenario, Worlding es una tienda de descuentos muy popular, especializada en ropa de marca, artículos para el hogar, cosméticos y ropa de cama. Cuatro pisos de altura, se encuentra en el corazón del distrito financiero de Nueva York, justo enfrente del World Trade Center. A las 9:00 A.M. del 11 de septiembre de 2001, la tienda acababa de abrir sus puertas. En cualquier momento, los compradores tendrían que luchar contra multitudes en la tienda para llegar a las gangas. La mañana del 11 de septiembre no fue diferente. Cuando el vuelo 11 de American Airlines golpeó la Torre Norte, un murmullo se extendió por toda la tienda y los clientes comenzaron a correr afuera para ver qué pasaba. Al levantar la vista, vieron que el vuelo 175 de United Airlines se estrelló contra la Torre Sur. Para cuando las torres colapsaron, todos los clientes y empleados habían huido de la tienda y de la zona. El polvo y los materiales de construcción envolvieron y penetraron en el edificio; las ventanas se hicieron añicos, pero la estructura permaneció en pie. Debido a que Worlding arrendó en lugar de ser dueño del edificio, su único daño a la propiedad fue al inventario y accesorios. Pero los trabajos de renovación, la limpieza del vecindario y las pruebas de seguridad mantuvieron a Worlding cerrado y sin ingresos durante siete meses.

El caso de la cobertura de seguro para las pérdidas de Worlding es sencillo porque los propietarios tenían una póliza de paquete de negocios que proporcionaba cobertura de propiedad comercial y responsabilidad general. Worlding compró el formulario Causes of Loss-Special Form, un formulario de riesgo abierto o cobertura de todo riesgo (como se explica en “11: Gestión de Riesgos Patrimoniales” y “15: Contratos de Gestión Multiriesgo - Negocios”). En lugar de enumerar los peligros que están cubiertos, el formulario especial brinda protección para todas las causas de pérdida no excluidas específicamente. Por lo general, la mayoría de las exclusiones encontradas en la forma especial se relacionan con potenciales catastróficos. El formulario no incluía una exclusión terrorista. Por lo tanto, el stock de inventario de Worlding estaba cubierto en su totalidad.

Worlding no incurrió en ninguna pérdida de responsabilidad ante terceros, por lo que todas las pérdidas fueron cubiertas por la cobertura de propiedad comercial. Worlding proporcionó datos de inventario regulares a su aseguradora, quien pagó los daños sin ninguna disputa. Con sus daños a la propiedad y el cierre del barrio alrededor del World Trade Center, Worlding tuvo un caso indiscutible de pérdida por interrupción del negocio. Cobertura por interrupción de negocios de negocios que no tuvieron ningún daño a la propiedad, como cadenas hoteleras y hoteles turísticos dependientes del turismo, John D. Dempsey y Lee M. Epstein, “Re-Examinando el seguro de interrupción de negocios” (parte uno de tres), Risk Management Magazine, Febrero de 2002. dependían de la redacción exacta en sus políticas. Algunas políticas fueron más liberales que otras, tema descrito en “15: Contratos de Gestión Multiriesgo - Negocios”.

Debido a que Worlding era elegible para la cobertura de interrupción de ingresos del negocio, los propietarios utilizaron ajustadores para ayudarlos a calcular la cantidad apropiada de ingresos perdidos, más los gastos incurridos mientras el negocio no estaba operativo. Un ejemplo de una lista tan detallada se brindó en “15: Contratos de Gestión Multiriesgo - Negocios”. La restauración del edificio según las especificaciones de Worlding estaba cubierta por la política de propiedad comercial de los propietarios del edificio.

Importancia de los casos de pérdida

Como muestran estos ejemplos, el seguro completo es un complejo laberinto de diferentes tipos de cobertura. Esta introducción está diseñada para dar una idea del alcance completo de los seguros que afectan al lector como individuo o como operador de negocios. En nuestro caso de negocio, si Worlding no hubiera tenido un seguro comercial, sus empleados habrían estado sin un trabajo al que regresar. Por lo tanto, la capa de la cobertura comercial es tan importante en un curso introductorio de riesgos y seguros como lo son todos los aspectos de sus coberturas de seguro personales y relacionadas con el empleo.

Además, se pone énfasis en la estructura de la industria aseguradora y su tipo de cobertura y mercados. Se enfatiza el nuevo concepto de considerar todos los riesgos en una organización (gestión de riesgos empresariales), no solo aquellos riesgos cuyas pérdidas son tradicionalmente cubiertas por seguros.

El texto ha sido diseñado para mostrarle a usted, al estudiante, el ancho y variedad del campo de la gestión de riesgos y seguros. En esta etapa, las piezas necesarias para la gestión holística del riesgo ahora se conectan. Como se señaló anteriormente, los eventos actuales y sus resultados de gestión de riesgos han sido aclarados para usted, ya sea que las pérdidas sean para hogares o negocios. Además, ahora tiene las herramientas básicas para construir carteras de gestión de riesgos eficientes y holísticas para usted, su familia y su negocio.

El rompecabezas de riesgos que reúne los riesgos que enfrentan los individuos y las entidades se presenta por última vez en la Figura \(\PageIndex{2}\), lo que nos lleva al círculo completo.

Figura

\(\PageIndex{2}\): Imagen completa del

rompecabezas holístico del riesgo

Figura

\(\PageIndex{2}\): Imagen completa del

rompecabezas holístico del riesgo