23.2: Caso 1 - La cartera de seguros familiares Smith

- Page ID

- 65431

Objetivos de aprendizaje

En esta sección elaboramos sobre las selecciones de seguros y beneficios para empleados de la hipotética familia Smith en función de sus necesidades específicas:

- Seguro para propietarios de viviendas

- Seguro de auto

- Discapacidad a largo plazo

- Seguros de vida

- Seguro de salud

- Planeación del retiro

Prefacio

El propósito de este proyecto es construir una cartera de gestión de riesgos y coberturas de seguros para una familia hipotética. Este reporte es típico de los producidos por los estudiantes como proyecto grupal en las clases de riesgo y seguros del autor. Los alumnos presentan secciones de los tipos de cobertura que diseñan a lo largo del semestre y presentan el proyecto completo al final del semestre como parte de su calificación final. Los estudiantes viven el proyecto durante el semestre y aportan creatividad junto con conocimientos prácticos e información sobre el mejor manejo de riesgos para sus familias ficticias. Muchos grupos desarrollan una relación especial con agentes útiles que se ofrecen como voluntarios para hablar con la clase. La ayuda que brindan los agentes recibe altas calificaciones de la mayoría de los estudiantes.

Este reporte, como todos los demás producidos por los estudiantes, considera seguros de propiedad, auto, invalidez, vida, salud y cuidados a largo plazo, así como la planeación del retiro. El proyecto grupal que aquí se presenta no implica la relación agente-cliente. Muchos otros informes sí incluyen la relación como una razón para comprar a una compañía específica.

Introducción

Este proyecto fue preparado por Kristy L. Blankenship, Crystal Jones, Jason C. Lemley y Fei W.Turner, estudiantes de la clase de riesgo y seguros del autor en otoño del 2000. Muchos otros grupos también prepararon excelentes proyectos, los cuales están disponibles a pedido del autor. examinaron diferentes tipos de seguros y seleccionaron la mejor cobertura para nuestra familia hipotética, la familia Smith. Varias cotizaciones de seguros se encontraron a través de Insweb.com, y otras fueron beneficios ofrecidos por Virginia Power, una compañía de servicios públicos en Richmond, Virginia. También platicamos con algunos agentes.

Descripción de la familia

John es un ingeniero nuclear de treinta y cinco años que trabaja para Virginia Power desde 1999. Su esposa, Karen, es una ama de casa de treinta años. Llevan cinco años casados. John y Karen tienen un bebé de nueve meses llamado Tristian. John y Karen están en buen estado de salud. Están deseando tener otro hijo, pero Karen tiene un alto riesgo de embarazo. Esto se tiene que tener en cuenta a la hora de seleccionar la cobertura del seguro médico para la familia. Su ingreso neto anual es de $72,000 (el salario de John de $100,000, menos impuestos y otras deducciones). Ellos son dueños de dos autos. John maneja un Toyota Corolla 1996 y Karen maneja un Toyota Camry 1997. Necesitan una buena cobertura de seguro porque John es el único que está trabajando. Todos los proveedores de seguros examinados tienen calificaciones de “A” o mejor en A.M. Mejores calificaciones.

Cobertura de Seguros

Seguro de Propietarios

John y Karen compraron una casa de dos pisos por $150,000 en 1996. La casa está ubicada en 7313 Pineleaf Drive en Richmond, Virginia. El metraje total es de 2,014 pies cuadrados. Hay un garaje adjunto para dos autos. John y Karen decidieron no renovar su seguro de propietarios de vivienda con AllState Insurance debido a la costosa prima y al inaceptable servicio al cliente que experimentaron en el pasado. John investigó en Internet y encontró cotizaciones de diferentes empresas. Se le pidió que diera información detallada sobre la casa. La casa se encuentra a menos de 1,000 pies de una boca de incendios y está a cien pies de una estación de bomberos. John prometió instalar un sistema de seguridad para evitar robos. Karen quería protección adicional en sus preciosas joyas por valor de 10,000 dólares, la porcelana Ming por $5,000 y pinturas antiguas valoradas en $7,000. Necesitan endosos de propiedad personal programados. En los últimos cinco años, la casa de John y Karen se ha apreciado en 10.000 dólares. Quieren asegurar la vivienda al 100 por ciento de su costo estimado de reemplazo, que es de 160.000 dólares, en lugar del 80 por ciento. En caso de una pérdida total, la aseguradora reemplazará la vivienda exactamente como estaba antes de que se produjera la pérdida, aunque la reposición supere el monto del seguro establecido en la póliza. En el Cuadro 23.2 se resume la cobertura cotizada por tres compañías de seguros.

| Seguros Geico | Seguro de Viajeros | Seguros Nacionales | |

|---|---|---|---|

| Cobertura A: reemplazo de vivienda | $160,000.00 | $160,000.00 | $160,000.00 |

| Cobertura B: otras estructuras | $16,000.00 | $16,000.00 | $16,000.00 |

| Cobertura C: propiedad personal | $112,000.00 | $112,000.00 | $112,000.00 |

| Cobertura D: pérdida de uso | $48,000.00 | $48,000.00 | $48,000.00 |

| Cobertura E: responsabilidad personal | $300,000.00 | $300,000.00 | $300,000.00 |

| Cobertura F: médico invitado | $2,000.00 | $2,000.00 | $2,000.00 |

| Deducible | $500.00 | 250.00 | $500.00 |

| Refrendos para coleccionables y guardia de inflación | Sí | Sí | Sí |

| Prima anual | $568.00 | $512.00 | $560.00 |

| Calificación S&P | AAA | AA | AA− |

La familia Smith decidió elegir la cobertura de seguro proporcionada por Travelers debido a la buena calificación de la compañía y la baja prima, y porque la prima incluye una cobertura de retorno. Bajo esta HO 3 (forma especial), la vivienda y otras estructuras están cubiertas contra el riesgo de pérdida directa a la propiedad. Todas las pérdidas están cubiertas excepto ciertas pérdidas que están específicamente excluidas.

Seguros de Auto

John maneja un Toyota Corolla 1996, el cual compró nuevo por 18,109 dólares. Tuvo un accidente en los últimos cuatro años en el que fue atropellado por otro conductor. Su kilometraje estimado de manejo dentro de un año es de 10,000. Conduce 190 millas semanales para trabajar. Su automóvil no se utiliza para fines comerciales. Karen compró un Toyota Camry nuevo en 1997 por 20.109 dólares. Nunca ha tenido un accidente. Su kilometraje estimado dentro de un año es de 7,500 y la conducción semanal es de 100 millas.

The Smiths utilizó Insweb.com y encontró varias cotizaciones de diversas compañías de seguros que se ajustaban a sus necesidades. En el Cuadro 23.3 se resumen los resultados de su investigación.

| Empresas | Harford | Indemnización de Integón | Lecheros |

|---|---|---|---|

| A.M. Mejor Calificación | A+ | A+ | AA+ |

| Responsabilidad | 100,000/300,000/100,000 | 100,000/300,000/100,000 | 100,000/300,000/100,000 |

| Pagos médicos | $5,000 | $5,000 | $5,000 |

| Automovilista sin asegurado/con seguro insuficiente | 100,000/300,000/100,000 | 100,000/300,000/100,000 | 100,000/300,000/100,000 |

| Colisión | Deducible de $250 | Deducible de $250 | Deducible de $250 |

| Aparte de colisión | Deducible de $500 | Deducible de $500 | Deducible de $500 |

| Prima mensual | $160 | $210 | $295 |

La familia Smith decidió elegir la cobertura de seguro proporcionada por Harford Insurance Company. Harford tiene una calificación A+, la cobertura es más completa y la prima es significativamente menor que las otras dos compañías.

Escenario de pérdida 1

John tiene este seguro de auto desde hace casi medio año. De camino a una reunión de negocios algún día, es atropellado por un automovilista sin seguro. El auto de John está muy dañado y es trasladado de urgencia a la sala de emergencias. Por suerte, John solo tiene cortes y moretones menores. John reporta este accidente a la policía y notifica a su aseguradora. La aseguradora inspecciona y valora el auto destrozado. La cobertura de automovilistas sin seguro de The Smith cubre los gastos médicos de John (bajo lesiones corporales) y los daños a la propiedad causados por el accidente. Harford Insurance considera el auto de John como una pérdida total y le paga $14,000 (valor justo de mercado menos el deducible).

Discapacidad a largo plazo

La familia Smith decidió comprar un seguro de discapacidad a largo plazo (LTD) para John porque es el único sostén de la familia. En caso de un accidente que inhabilitara a John y lo dejara sin poder trabajar, la familia necesitaría una cobertura adecuada de todos sus gastos. El beneficio LTD proporcionado por la patrona de John, Virginia Power, pagaría el 50 por ciento del salario de John en caso de su incapacidad total; sin embargo, a la familia le gustaría tener más cobertura.

TransAmerica, un corredor de seguros que prepara cobertura para Erie y Prudential Life, preparó dos planes para los Smiths como se muestra en la Tabla 23.4. Ambos planes proporcionaron beneficios a los sesenta y cinco años con un periodo de espera de noventa días. Ambos planes ofrecen el mismo nivel de beneficios opcionales, incluyendo incapacidad residual y un piloto de inflación.

| Erie | Prudencial | |

|---|---|---|

| Periodo de beneficios | A los sesenta y cinco años | A los sesenta y cinco años |

| Periodo de espera | 90 días | 90 días |

| Beneficio mensual | $2,917.00 | $3,700 |

| Prima base anual | 1,003.49$ | 1,262.10 |

| Prima total anual | $1,414.88 | 1,783.92 |

| Beneficios optativos | ||

| Incapacidad residual | $183.25 | 232.43 |

| Piloto de Inflación | 228.14 | $289.38 |

La familia Smith optó por la cobertura de discapacidad adicional proporcionada por Erie debido a la menor prima, menor costo de discapacidad residual y menor costo del piloto de inflación.

Seguros de Vida

La familia Smith se dio cuenta de que necesitaban invertir en un seguro de vida adicional a término para John porque su empleador solo brindaba cobertura de vida a término en la cantidad de una vez que su salario, $100,000. No necesitaban preocuparse por el seguro de vida para Karen porque sus padres compraron una cobertura a término a nivel de diez años por un monto de 250 mil dólares en la vida de Karen cuando nació Tristian. Le dijeron a Karen que una muerte prematura significaría una pérdida económica para la familia porque John probablemente tendría que contratar ayuda para la limpieza y el cuidado infantil.

Como se señaló anteriormente, John tiene treinta y cinco años y goza de muy buena salud. Le gusta hacer ejercicio en el gimnasio después del trabajo al menos tres días a la semana y nunca ha sido fumador. Los antecedentes familiares de John no muestran problemas de salud graves, y la mayoría de sus familiares han vivido hasta bien entrados los setenta.

Para decidir cuánto seguro de vida se necesita para John, él y Karen trabajaron en un análisis de necesidades con algunos amigos que están familiarizados con la planificación financiera. Llegaron a la conclusión de que necesitará adquirir una cobertura adicional de 300.000 dólares. El siguiente desglose muestra por qué creen que necesitan esta cantidad de cobertura:

| Necesidades de efectivo | ||

| Gastos funerarios | $12,000 | |

| testamento probatorio y honorarios de abogados | $3,000 | |

| Necesidades de ingresos | ||

| Para poner de pie a Karen y Tristian | $192,000 | ($4,000 mensuales por 4 años) |

| Necesidades especiales | ||

| Saldo sobre hipoteca | $120,000 | |

| Fondo universitario para Tristian | $50,000 | |

| Fondo de emergencia | $75,000 | |

| Necesidades familiares totales | 452,000 | |

| Activos financieros corrientes | ||

| Saldo de ahorro | $20,000 | |

| Saldo corriente 401 (k) | $32,000 | |

| Seguro a término grupal | $100,000 | |

| Total de activos financieros corrientes | $152,000 | |

| Se necesita cobertura adicional | $300,000 | |

Virginia Power ofrece un seguro de vida adicional que sus empleados pueden adquirir a través de North American Life. Los Smiths querían comparar precios de cobertura adicional, por lo que buscaron en Internet. Encontraron que Western-Soustral Life y John Hancock planean ajustarse a su presupuesto y a sus necesidades. Los tres planes se comparan en el Cuadro 23.5.

| América del Norte (VA Power) | Vida Occidental-Sur | John Hancock | |

|---|---|---|---|

| Monto | $300,000 | $300,000 | $300,000 |

| Periodo de plazo | 20 años | 20 años | 20 años |

| Prima mensual inicial | $21.00 | $19.95 | $18.50 |

| Garantía de tarifa inicial | 5 años | 20 años | 20 años |

| Calificación S&P | AA | AAA | AA+ |

La familia Smith decidió optar por Western-Saustral Life debido a su calificación más alta, primas bajas y tasa inicial garantizada por veinte años. John tendrá que demostrar evidencia de su asegurabilidad cuando compre la cobertura (a diferencia de la cobertura de vida grupal proporcionada por el empleador). Este no es un tema importante para John porque goza de excelente salud. Si John dejara la compañía, su seguro de vida terminaría, pero podría convertirlo en una póliza individual de valor en efectivo en ese momento.

Seguros de Salud

Virginia Power ofrece a sus empleados dos opciones de organización de proveedores preferidos (PPO) y una opción de organización de mantenimiento de la salud (HMO). La familia Smith decidió elegir uno de los planes PPO en lugar de un plan HMO porque Karen y John planean tener otro hijo y, considerando su estado de alto riesgo, prefieren tener más opciones y opciones fuera de la red si es necesario.

Un PPO es una red de proveedores de atención médica que han acordado aceptar una tarifa más baja por sus servicios. Un plan PPO le da a uno la flexibilidad para seleccionar un proveedor de la red sin tener que seleccionar un médico de atención primaria para coordinar la atención o salir de la red con copagos más altos. Toda la cobertura de beneficios de Virginia Power es proporcionada por Anthem, una compañía de Blue Cross/Blue Shield con calificación A++. Los empleados de Virginia Power y sus familiares están cubiertos en la fecha en que comienza el empleo. Los beneficios se otorgarán a nivel dentro de la red a un empleado que viva fuera del área geográfica de la red. Los participantes dentro de la red deben recibir beneficios de atención preventiva de los proveedores de PPO. Los participantes que vivan fuera del área geográfica de la red pueden recibir estos servicios de proveedores PPO y no PPO. En el Cuadro 23.6 se comparan los beneficios de las dos opciones PPO.

| Característica | Plan Médico 1 | Plan Médico 2 |

|---|---|---|

| Dentro de la red/fuera de la red | Dentro de la red/fuera de la red | |

| Deducible anual | $572 | 1,146 |

| Primas mensuales (porción del empleado para toda la familia) | $91.41 | $41.13 |

| Máximo de desembolso | $2,288/$4,004 | $4,584/$8,022 |

| Beneficios máximos de por vida | Ilimitado | $1,000,000 |

| Coseguro participante | 20%/40% | 20%/40% |

| Cuidados preventivos | 100% después de $10 de copago para generalista; $20 de copago para especialista | |

| Medicamentos recetados | ||

| —Deducible | Ninguno | Ninguno |

| —Coseguro de participante | 20% | 20% |

| —Máximo de bolsillo | $700 | $700 |

| Salud mental ambulatoria | Después de deducible, próximo 20% de $500 de gastos, luego 50% del saldo por lo que resta del año plan; sin máximo de desembolso | |

| Salud mental en pacientes hospitalizados | Hasta 30 días por persona por año; máximo de 60 días por persona, por vida, por abuso de sustancias | |

| Quiropráctica | Beneficios máximos $500 por persona por año | |

La familia Smith eligió el Plan 1 por el deducible más bajo y el máximo de desembolso menor en comparación con el Plan 2. Además, el beneficio máximo de por vida es ilimitado.

Pérdida Ejemplo 2

Mientras estaba de vacaciones con su familia en Orlando, Florida, John mantiene su rutina matutina para correr. Al tercer día de las vacaciones, John sufre dolores en el pecho mientras corre y se derrumba. John es trasladado de urgencia en ambulancia a un hospital cercano donde se le diagnostica una infección bronquial. Las radiografías y el trabajo de laboratorio suman $300. La familia paga el 20 por ciento de la factura porque habían cumplido con su deducible del año. Sus gastos totales de bolsillo para la visita son de $60. Aunque decepcionado de que no pueda trotar durante una semana o dos, John está agradecido de que, incluso fuera del estado, pueda contar con atención médica experta y regresar con su familia para disfrutar el resto de sus vacaciones.

Cuidados a Largo Plazo

John y Karen son muy jóvenes, por lo que no perciben la necesidad de invertir en cuidados a largo plazo. Virginia Power no ofrece esta opción. No obstante, John ha escuchado rumores de que podría ofrecerse atención a largo plazo el próximo año. Si Virginia Power sí comienza a ofrecer atención a largo plazo, John considerará participar en ella.

Jubilación

Los Smiths decidieron invertir en el plan 401 (k) ofrecido por Virginia Power. Virginia Power iguala las contribuciones al 50 por ciento. John optó por diferir el 4 por ciento de su salario (240 dólares mensuales). Cuando se agrega al 2 por ciento de Virginia Power, o 120 dólares, el total mensual es de 360 dólares. El aporte se invierte en fondos mutuos. El saldo actual del 401 (k) de John es de 32.000 dólares y espera poder invertirlo sabiamente. Puede comenzar a retirar sus prestaciones de jubilación a los cincuenta y nueve años y medio sin sanciones si así lo desea.

Presupuesto Anual y Activos Netos

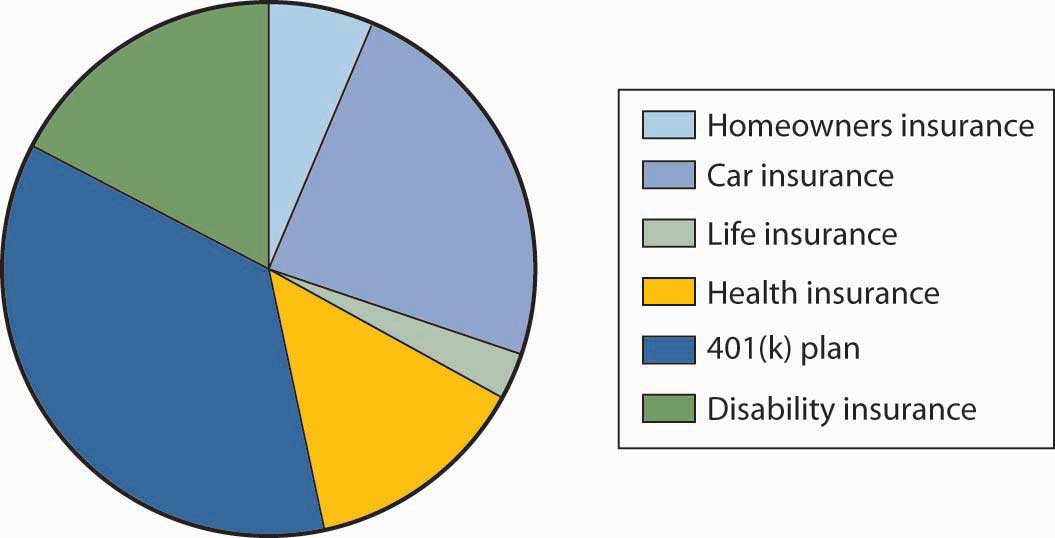

El Cuadro 23.7 y el Cuadro 23.8 representan las finanzas de la familia Smith. La figura\(\PageIndex{1}\) muestra los costos de las primas de seguros en referencia a los ingresos de Smiths.

| Salario mensual después de impuestos | $6,000 | |

| Hipoteca | $1,200 | |

| Utilidades | $350 | |

| Seguro para propietarios de viviendas | $42.67 | |

| Seguro de auto | $160 | |

| Seguros de vida | $19.95 | |

| Seguro de salud | $91.41 | * |

| Plan de $401 (k) | $240 | |

| Seguro de invalidez | 117.91 | |

| Necesidades del bebé | $300 | |

| Abarrotes | $500 | |

| Fondo universitario | $100 | |

| Entretenimiento | $400 | |

| Otros gastos | $200 | |

| Posibles gastos | $800 | |

| Total | $4,522 | |

| Ahorro potencial | 1,478.07 | |

| * Las primas de salud se pagan antes de impuestos en un plan de conversión de primas. | ||

|---|---|---|

| Activos | |

| Ahorro | $20,000 |

| Saldo corriente 401 (k) | $32,000 |

| Casa | $160,000 |

| Coleccionables | 22.000 |

| Activos totales | 234,000 |

| Responsabilidad | |

| Hipoteca por pagar | $120,000 |

| Activos netos | 114.000 |

Figura

\(\PageIndex{1}\): Asignación de costos mensuales

Figura

\(\PageIndex{1}\): Asignación de costos mensualesConclusión

Con la ayuda de todos los miembros del grupo que trabajan en el proyecto, la familia Smith es capaz de elegir la mejor cobertura que pueden obtener de varios planes de seguro. Su seguro de vivienda es proporcionado por Travelers Insurance Company; su auto está cubierto por Harford Insurance Company. Compraron un seguro de vida adicional de Western-Soustral Life Company y una discapacidad adicional a largo plazo de Erie. Virginia Power brinda buena cobertura de atención médica, seguro de vida a término, un plan de jubilación 401 (k) y discapacidad a largo plazo. La familia Smith eligió los planes de seguro que mejor se ajustaban a sus necesidades.

Claves para llevar

En esta sección estudiaste cómo las necesidades de una familia hipotética afectan la selección de coberturas de seguro y prestaciones a los empleados:

- El valor de los bienes inmuebles y personales, las provisiones por pérdidas, las primas y los deducibles, y las calificaciones de fortaleza financiera de la compañía influyen en los montos y tipos de cobertura de los propietarios, así como en la selección de la aseguradora.

- En la suscripción del seguro de auto, las aseguradoras consideran el historial de accidentes, la edad del conductor, el valor de mercado, los servicios públicos y el propósito del vehículo.

- Los empleadores pueden ofrecer beneficios básicos de seguro de vida e invalidez, pero una familia debe considerar una cobertura suplementaria si sus ingresos son proporcionados por un único sostén de la familia.

- La planificación familiar, el deseo de flexibilidad y la salud general de los miembros de la familia son consideraciones importantes en la elección del seguro médico.

- Las opciones de jubilación patrocinadas por el empleador pueden ser adecuadas para satisfacer las necesidades de jubilación de una familia si la familia ahorra e invierte sabiamente en relación con su edad y jubilación esperada.

- Un análisis de necesidades familiares debe incluir un estado de ingresos familiares que incluya ingresos mensuales menos primas de seguro, ahorros para la jubilación, facturas de servicios públicos y otros gastos mensuales para evaluar la viabilidad del plan.

Preguntas de Discusión

- ¿Qué provisión en el seguro de propietarios de viviendas permite que John y Karen tengan su casa reemplazada al 100 por ciento de su valor en lugar del 80 por ciento?

- ¿Por qué se pidió a la familia que diera información geográfica detallada sobre el hogar cuando estaban obteniendo cotizaciones de seguros?

- ¿Qué significa agendar bienes personales? ¿Por qué elegiría Karen hacer esto?

- ¿Por qué John debe proporcionar evidencia de asegurabilidad para su cobertura de seguro de vida suplementario pero no su cobertura básica grupal?

- ¿A qué se refiere la responsabilidad civil listada como “100,000/300,000/100,000” en la póliza de seguro de automóviles de Smiths?

- ¿Qué necesidades deben tenerse en cuenta al determinar el monto de la cobertura del seguro de vida?

- ¿Crees que la cobertura del seguro de vida a plazo a nivel de diez años en Karen es apropiada?

- ¿Qué características hacen que un plan PPO sea preferible a un HMO para los Smiths?