23.4: Caso 3 - Programas de Seguros no Tradicionales y Aplicación a la Corporación Hipotetica Loco

- Page ID

- 65419

Objetivos de aprendizaje

En esta sección elaboramos técnicas alternativas de financiamiento de riesgo utilizando estudios de casos del mundo real y un ejemplo hipotético:

- La evolución de los acuerdos de seguros sofisticados y no tradicionales

- Programas integrados de gestión de riesgos

- Técnicas de gestión de riesgos finitos

- Aplicaciones reales de financiamiento de riesgo alternativo

- Utilización de financiamiento de riesgo alternativo por la hipotética Corporación LOCO

De Academy of Insurance Education

Escrito por Phyllis S. Myers, Ph.D., y Eti G. Baranoff, Ph.D.

Editado por Gail A. Grollman

Anteriormente un programa de video educación de la Asociación Nacional de Corredores de Seguros

Copyright: El Consejo de Agentes y Corredores de Seguros El Consejo de Agentes y Corredores de Seguros asumió todos los derechos de autor de la Asociación Nacional de Corredores de Seguros (NAIB) cuando las dos organizaciones se fusionaron. El Consejo dio permiso para utilizar el material. El Consejo de Agentes y Corredores de Seguros se encuentra en Washington, D.C. Este caso se basa en la serie de video educación creada para la educación continua de corredores en 1996 y 1997. Se crearon cinco módulos de videoeducación. El material utilizado en este caso es del video número 5. Algunas modificaciones al material original fueron necesarias a la hora de realizar la transición a un formato de impresión.

Prefacio

El Caso 3, a diferencia de los Casos 1 y 2, está diseñado para estudiantes de gestión de riesgos que estén interesados en los tipos más complejos de cobertura de seguros diseñados para grandes negocios. Se proporciona aquí para potenciar “6: La Solución e Instituciones de Seguros” y el material proporcionado en el libro de texto relativo a diferentes tipos de cobertura comercial.

Introducción

El financiamiento de riesgo alternativo ( a veces denominado transferencia alternativa de riesgo) son arreglos de financiamiento de riesgo que generalmente se aplican a pérdidas que están por encima de las retenciones de autoseguro primario o pérdidas por encima de la capa de seguro primario. Debido a las complejidades en el diseño de estos programas, se utilizan para resolver los problemas de grandes clientes, y merecen primas sustanciales.

La transferencia alternativa de riesgos es un área en evolución de la financiación de riesgos donde los programas a menudo se adaptan a la empresa individual. Las aseguradoras han ido ampliando su oferta y creatividad en el diseño de métodos de financiamiento del riesgo corporativo. Esta nueva generación de riesgo de financiamiento se está volviendo cada vez más convencional a medida que las aseguradoras, los corredores y los administradores de riesgos adquieren más experiencia.

Se hace una analogía entre la medicina alternativa y el financiamiento al riesgo alternativo para demostrar la importancia de dichos programas de seguros. La evolución de la transferencia alternativa de riesgo tiene un paralelo llamativo a la de la medicina alternativa. Los individuos y la comunidad médica comenzaron a recurrir a la medicina alternativa cuando fallaron los métodos convencionales. La transferencia alternativa de riesgo no es muy diferente. Los gestores de riesgo buscaron alternativas cuando los mercados de seguros convencionales no satisfacían sus necesidades. Cuando los temas de disponibilidad y asequibilidad se hicieron prevalecientes en los mercados de seguros, Recordemos la explicación de los ciclos de suscripción descritos en “8: Mercados de Seguros y Regulación” del texto. Además, recuerde que este caso se preparó en 1996-1997 durante la cola final de una larga condición de mercado blando. Los gestores de riesgo recurrieron a mayores niveles de retención y métodos creativos de financiamiento de riesgos. En este proceso, los niveles de tolerancia al riesgo de las corporaciones aumentaron, al igual que la experiencia y el nivel de comodidad de los gerentes de riesgo en la gestión del riesgo. En consecuencia, no se apresuraron a volver al mercado cuando se ablandó. Muchos de los gestores de riesgos actuales se están protegiendo de estar a merced de la industria aseguradora. Un largo periodo de suavidad en la década de 1990 también puso a los compradores en el asiento del conductor y los compradores han estado exigiendo productos que se alineen más estrechamente con las necesidades de su compañía. Ya no se creó financiamiento de riesgo alternativo para solucionar los problemas de disponibilidad y asequibilidad. También se ha adoptado para mejorar los flujos de efectivo y manejar de manera efectiva todos los riesgos en la organización. Al igual que en la medicina alternativa, los nuevos métodos han sido vistos como opciones viables para mejorar la salud (financiera) de la organización.

Los gestores de riesgos comenzaron a tomar y mantener el control a largo plazo del proceso. Han estado buscando eficiencias de costos, contabilidad y impuestos. Así, además de utilizar cautivos y grupos de retención de riesgo (discutidos en “6: La Solución e Instituciones de Seguros” y “8: Mercados y Regulación de Seguros”), han estado estableciendo programas personalizados de riesgo finito, multianual, multilínea integrado de riesgo programas, y han estado asegurando riesgos que antes se consideraban inasegurables. Primero profundizaremos en explicar estos productos de nueva generación antes de trabajar en el caso LOCO. La explicación de cada programa incluye ejemplos de empresas reales.

Productos de seguros no tradicionales: la nueva generación

Los programas de financiamiento de riesgos de nueva generación han surgido en respuesta a las necesidades de organizaciones grandes y complejas. Estos productos de nueva generación se mezclan con una estructura orquestada de autoseguro, cautivos, seguros convencionales y límites de exceso para líneas individuales seleccionadas. Estos métodos más sofisticados de financiamiento del riesgo están siendo impulsados por una nueva generación de gerentes de riesgo de pensamiento estratégico que tienen un mayor conocimiento de la teoría de la gestión de riesgos. Acuden a la mesa con una buena comprensión de las exposiciones de su compañía y los recursos financieros disponibles para manejar el riesgo. Están buscando soluciones de manejo de riesgos que mejoren la eficiencia, sean rentables y estabilicen las ganancias.

Cada vez más, los gestores de riesgos actuales están practicando un enfoque holístico de la gestión de riesgos en el que se evalúan todos los riesgos de la corporación —negocios, financieros y operativos— (como se señala en “6: La solución e instituciones de seguros”). Este concepto, a veces referido como gestión integrada de riesgos, es un enfoque alternativo coordinado de financiamiento de riesgos para identificar, medir y monitorear riesgos diversos y múltiples que requieren una respuesta efectiva y rápida a circunstancias cambiantes. Lucy Nottingham,” Gestión Integrada de Riesgos” Canadian Business Review 23, núm. 2 (1996): 26. Los programas no tradicionales de transferencia de riesgos, combinados con las coberturas tradicionales, se están utilizando para satisfacer las necesidades de este enfoque holístico y estratégico de gestión de riesgos.Carolyn Aldred, “Financiamiento alternativo de interés primario: Se espera que los gestores de riesgo se familiaricen más con los no tradicionales Productos,” Seguros de Negocios, 3 de septiembre de 1997. Dos de los programas de transferencia no tradicionales disponibles para los gestores de riesgos que están cubiertos en este caso son los programas integrados de riesgo y seguros finitos.

Programas Integrados de Riesgos

La discusión de los programas integrados de riesgo incluye respuestas a las siguientes preguntas:

- ¿Qué atrae a las corporaciones al nuevo programa integrado?

- ¿Cuál es la respuesta de la industria aseguradora y la comunidad de corretaje?

- ¿Cómo se determinan las coberturas a incluir en un programa integrado?

- ¿Qué límites son apropiados?

- ¿Cómo operan los deducibles?

- ¿Por qué necesita una disposición de reinstalación?

- ¿Cuáles son las tres ventajas generales del concepto de riesgo integrado?

¿Qué atrae a las corporaciones a los nuevos programas integrados?

El enfoque tradicional de una torre de coberturas monolínicas, cada una con un límite de política separado, no ha sido satisfacer las necesidades y operaciones de muchas corporaciones. Las empresas han estado buscando programas integrados que combinen líneas de coberturas en una póliza agregada, generalmente por un término multianual. Estos programas integrados también van por nombres como riesgo concéntrico y agregados de canasta. Entre las características que están atrayendo a las corporaciones a estos programas se encuentran las siguientes:

- Menos tiempo y costo de administración

- Menos tiempo y costo para las negociaciones con corredores y aseguradores

- Eliminación de la necesidad de construir una torre de coberturas

- Una pérdida desencadena solo una política

- Eliminación de brechas en la cobertura (cobertura sin fisuras)

- Eliminación de la necesidad de comprar límites separados para cada tipo de cobertura

Judy Lindenmayer de Judy Lindenmayer fue una de las expertas que contribuyeron a la creación de este segmento de videoeducación. para FMR (Fidelity Investments) fue uno de los primeros programas integrados. Ella se refirió a ello como riesgo concéntrico. Explicó cómo bajó su costo mediante el uso de un límite agregado. Bajo la cobertura tradicional, un asegurado puede estar comprando límites que son de 50 millones de dólares anuales, pero es poco probable que haya una pérdida importante cada año; así, no se utilizaría el límite completo. Por lo tanto, hay un desperdicio de grandes límites en muchos de los años mientras el asegurado sigue pagando por ellos. La solución a la redundancia y al costo extra es “el programa integrado, con un límite agregado en el periodo de tres años. Se compra un límite de 50 millones de dólares”. Obviamente, esto le va a costar menos dinero al asegurado. Judy Lindenmayer afirmó que las reducciones de costos podrían ser de hasta 30 o 40 por ciento.

Norwest, un banco con activos por $71.4 mil millones y 43 mil empleados en 3,000 ubicaciones (en 1997) en Estados Unidos, Canadá, el Caribe, Centro y Sudamérica, y Asia fue otra compañía que podría dar un ejemplo de lo que atrae a las corporaciones al nuevo concepto. Hasta 1994, Norwest contaba con coberturas tradicionales. Cada clase de riesgo tenía un límite individual de autoseguro, una capa de seguro comercial y un exceso de cobertura. Había muchos riesgos que no estaban cubiertos por el seguro por falta de disponibilidad.

K. C. Kidder, gerente de riesgos de Norwest, estableció un nuevo programa integrado de financiamiento de riesgos para la simplicidad y eficiencia. Además, optó por el enfoque integrado plurianual. Los otros objetivos de Kidder para la reestructuración mayor fueron los siguientes:

- Proporcionar retenciones agregadas aplicables a todos los riesgos

- Desarrollar una relación a largo plazo con la aseguradora

- Estabilizar precio y cobertura

- Proporcionar protección contra catástrofes

- Reduzca significativamente los costos de terceros

- Utilice la aseguradora cautiva de la compañía

- Maximizar el flujo de caja y los rendimientos

- Incluir los riesgos previamente no asegurados.

Coca-Cola fue otra empresa importante que se motivó a utilizar un programa integrado.David G. May, “The Real Thing”, Ejecutivo Financiero 13, núm. 3 (1997): 42. Allison O'Sullivan, directora de gestión de riesgos de Coca-Cola, buscaba un programa que hiciera lo siguiente:

- Proporcionar estabilidad a largo plazo

- Reconocer la capacidad financiera de la compañía para retener el riesgo

- Crear valor a través de la obtención del menor costo sustentable

- Incrementar las eficiencias administrativas

- Proporcionar mejoras de cobertura relevantes

- Fortalecer las relaciones de mercado

- Mejore las opciones para riesgos comerciales difíciles de asegurar en todo el mundo

Otro atractivo producto integrado de uso limitado es el contrato multidisparador. Un contrato multidisparador es un seguro en el que las reclamaciones se desencadenan por la ocurrencia de más de un evento que ocurre dentro del mismo período de tiempo. El periodo de tiempo se define en el contrato y podría ser periodos como año calendario, año fiscal, temporada o incluso un día. En una póliza tradicional de disparador único, una reclamación se basa en la ocurrencia de cualquier pérdida cubierta, como un terremoto o un incendio. En el contrato multidisparador, solo se puede hacer una reclamación si se producen dos o más incidentes cubiertos dentro de ese período de contrato definido. Esta cobertura cuesta menos que las coberturas individuales porque la probabilidad de que las dos (o más) pérdidas ocurran dentro del período de tiempo del contrato es menor que la probabilidad de que ocurra una sola pérdida. En la política multidisparador, la aseguradora reconoce esta menor probabilidad en el precio del producto. Por lo tanto, costaría más comprar el seguro de sismo de manera autónoma de lo que costaría comprar un seguro sísmico supeditado a algún otro evento que tenga lugar dentro de ese período de tiempo del contrato, como un cambio en divisas o un cambio en el costo de una materia prima clave a la cliente. Los asegurados que sólo se preocupan de que dos pérdidas muy malas ocurran al mismo tiempo son los que estarían interesados en un programa multidisparador.

¿Cuál es la respuesta de la industria aseguradora y la comunidad de corretaje?

Las condiciones del mercado están contribuyendo a que las aseguradoras respondan a los gestores de riesgos La industria de seguros y la comunidad de corretaje han creado un nuevo concepto de agrupar los riesgos en una canasta, bajo un límite, durante varios años. David May de J&H Marsh y McLennan, Inc., Hoy en día, el nombre de la empresa es simplemente Marsh. Durante el periodo del caso, muchas casas de corretaje se fusionaron. Las grandes fusiones y la disminución en el número de casas de bolsa impulsaron la consolidación de las organizaciones de corredores y agentes en el Consejo de Agentes y Corredores de Seguros. Informó que “muchos mercados de seguros se han alineado detrás de este nuevo enfoque, ofreciendo cerca de mil millones de dólares en capacidad”. David G. May, “ Seguros todo en uno”, Ejecutivo Financiero 13, núm. 3 (1997): 41. La industria brinda gran capacidad para este tipo de programas. Dos observaciones de su uso incluyen las siguientes: (1) las corporaciones que los utilizan son grandes con una solidez financiera sustancial y (2) el término plurianual de los programas promueve relaciones a largo plazo.

Los mercados de Estados Unidos, Europa y Bermudas han participado activamente en varias combinaciones de programas. XL y CIGNA estuvieron entre los primeros jugadores cuando se unieron para combinar líneas de cobertura de propiedad y bajas. El mercado demandó una cobertura más amplia, y las dos aseguradoras, en muy poco tiempo, han ampliado sus ofertas. Otro jugador activo es Swiss Re con su programa BETA. AIG, Chubb y Liberty Mutual están activos en el mercado estadounidense.

La mayor parte de esta capacidad no depende del reaseguro. Algunas aseguradoras ofrecen ventanilla única, mientras que en otros casos la estructura utiliza varias aseguradoras. El programa de Coca-Cola, por ejemplo, fue proporcionado en última instancia por varios transportistas.

¿Cómo Determina qué coberturas incluir en un programa integrado? ¿Qué límites son apropiados?

Los programas integrados pueden incluir diferentes combinaciones de coberturas y pueden diseñarse para diferentes períodos de tiempo y diferentes límites. Las aseguradoras ofrecen muchas opciones en sus ofertas. Los programas se elaboran en función del perfil de riesgo propio de cada corporación. Estos productos son individualizados y requieren un estudio intensivo para responder a las necesidades del cliente.

Las corporaciones típicas que buscan este tipo de programas son las corporaciones Fortune 200, empresas que necesitan de 100 millones a 200 millones de dólares o más en cobertura.John P. Mello, Jr., “¿Paraíso, o Pipe Dream?” Oficial Principal de Finanzas: La Revista para los Directores Financieros 13, núm. 2 (1997): 73. Se trata de corporaciones que tienen riesgos mucho mayores y complejos y necesitan trabajar con algunos transportistas.

Judy Lindenmayer de Fidelity Investments explicó el proceso de determinar qué coberturas combinar lo siguiente:

- Revisar el historial de pérdidas

- Considerar la previsibilidad de las pérdidas

- Revisar costo anual de cobertura y monto de cobertura por línea

- Considere el nivel de tolerancia al riesgo

- Seleccione un límite agregado que supere las pérdidas anuales esperadas para todas las coberturas

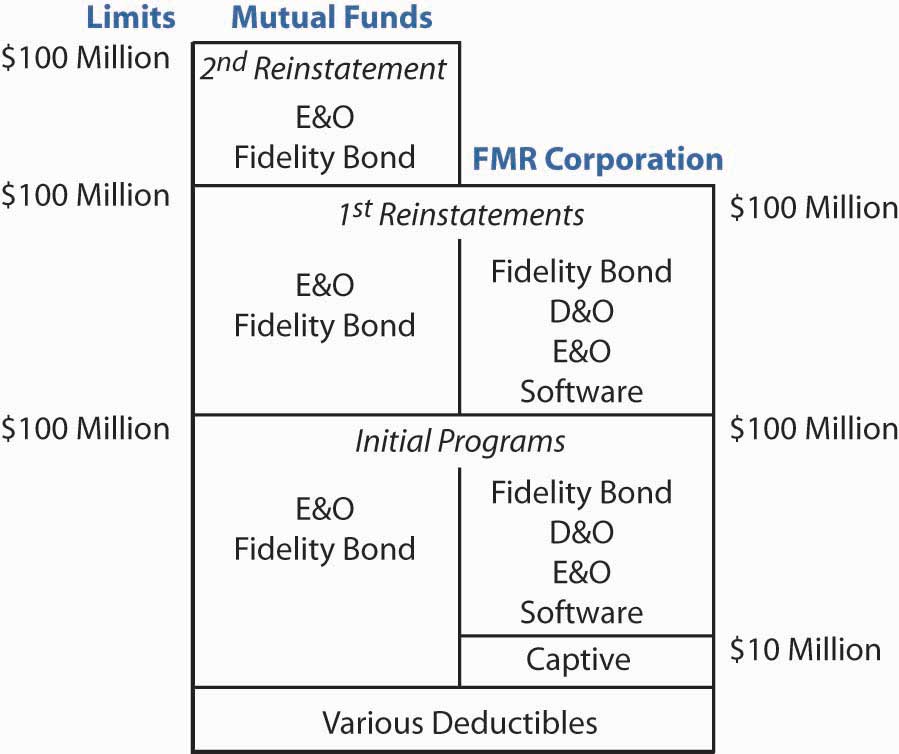

FMR tenía dos programas integrados separados, como se muestra en la Figura \(\PageIndex{1}\) .Dave Lenckus, “Programas de riesgo concéntrico significa gran ahorro: programas innovadores para ahorrar FMR tiempo, dinero”, Seguro de negocios, 14 de abril de 1997, 98. El programa de FMR para sus fondos mutuos combina los bonos de fidelidad exigidos por el gobierno y el seguro de responsabilidad civil E&O. FMR adoptó un enfoque muy conservador, con un programa separado para proteger a sus clientes de fondos mutuos de la deshonestidad o errores de los empleados. Para la otra parte de la compañía, el lado corporativo, la cobertura incluyó la cobertura de bonos de instituciones financieras consolidadas, que protege los planes de beneficios a los empleados y protege contra la deshonestidad de los empleados. Las otras coberturas fueron Directores y Oficiales (D&O), corredores de bolsa Errores y omisiones (E&O), E&O corporativo, responsabilidad E&O por donaciones caritativas, responsabilidad social y delitos electrónicos e informáticos. El programa corporativo fue diseñado para responder a las necesidades de gestión de riesgos del lado corporativo, que estaba “a la vanguardia en muchas cosas” y por lo tanto menos conservador que el programa concéntrico de los fondos mutuos.

Figura

\(\PageIndex{1}\):

Programa Integrado de Riesgos Fidelity Investments

Figura

\(\PageIndex{1}\):

Programa Integrado de Riesgos Fidelity InvestmentsLos programas integrados incluyen coberturas como D&O, responsabilidad fiduciaria, delito, E&O y responsabilidad por prácticas laborales. Los siguientes son ejemplos de las coberturas que pueden incluirse en un programa integrado bajo un límite agregado:

- Propiedad

- Interrupción del negocio

- Pasivos generales, de productos y de automóviles

- Compensación para trabajadores

- Pasivos marítimos y carga

- Crimen

- Responsabilidad D&O

- Responsabilidad E&O

Para empresas específicas, también puede incluir lo siguiente:

- Retiradas de productos

- La manipulación de productos

- Riesgos políticos

- Pasivos ambientales

Tanto los programas de Coca-Cola como los de Norwest combinaron una amplia gama de coberturas. El programa de Coca-Cola combina más de treinta riesgos diferentes en un solo contrato. Si bien Coca-Cola no lo hizo en 1997, Allison O'Sullivan, entonces directora de gestión de riesgos de Coca-Cola, dijo que estaba abierta a la idea de combinar riesgos financieros como las fluctuaciones de la tasa de interés y del cambio de divisas. El programa de Norwest tenía una capa de verdadero seguro integrado, con un límite agregado de 100 millones de dólares en un período de cinco años. Combinó las siguientes coberturas en su programa:

- Responsabilidad de aeronaves (no propiedad)

- Responsabilidad Automotriz

- D&O (reembolso corporativo)

- Responsabilidad patronal

- Responsabilidad fiduciaria

- Responsabilidad extranjera

- Bienes foráneos

- Responsabilidad general

- Correo y tránsito

- Hipotecario E&O

- Responsabilidad profesional

- Propiedad

- Bienes embargados

- Depósito de seguridad

- Compensación para trabajadores

Comprender el historial de pérdidas de cada línea de cobertura es muy importante para seleccionar los límites apropiados. El límite agregado debe ser adecuado para cubrir las pérdidas de todas las líneas combinadas durante todo el periodo multianual.

¿Cómo Operan los Deducibles?

Los programas pueden estructurarse con un deducible agregado por el término de la póliza o con deducibles separados por ocurrencia. El programa integrado de Norwest tuvo una retención agregada de 25 millones de dólares durante un período de cinco años. Tenían otra retención agregada de cinco años que estaba cubierta por su cautiva con sede en Vermont, Compañía de Seguros de Garantía Superior. Por encima de su retención, tenían una capa de riesgo finita (explicada en la siguiente sección de este caso) de 50 millones de dólares. El cincuenta por ciento de esta capa estaba cubierta por el cautivo. El otro 50 por ciento fue cubierto por American International Group (AIG).

Los programas agregados de FMR también están estructurados sobre retenciones. Como se discutió anteriormente, FMR contaba con dos programas separados. El programa de fondos mutuos tenía múltiples deducibles y no se utilizó el cautivo.Dave Lenckus, “El programa de reaseguros se esfuerza por encontrar la combinación correcta de riesgos”, Seguro de negocios, 14 de abril de 1997, 100. Para el programa concéntrico corporativo, el cautivo de FMR, Fidvest Ltd., escribió hasta 10 millones de dólares en límites agregados, como se muestra en la Figura \(\PageIndex{1}\). La retención de Fidvest incluyó la mayoría de los riesgos excepto el E&O de los fideicomisarios, el cautivo retuvo solo 5 millones de dólares de este riesgo.

La decisión sobre los niveles de retención adecuados obliga al administrador de riesgos a observar los riesgos y la tolerancia al riesgo.

¿Por qué necesita una provisión de reinstalación?

Como se señaló anteriormente, seleccionar el límite que cubrirá todas las pérdidas incluidas durante todo el periodo multianual es una estimación basada en una serie de factores. Pero esa estimación puede resultar equivocada. El asegurado podría agotar todo su límite agregado antes de que concluya el plazo. Por ello, es importante incluir una o varias disposiciones de reinstalación. Negociar una disposición de reinstalación en el front-end es fundamental para proporcionar lo siguiente:

- Límites adicionales si se agotan los límites iniciales

- Una garantía de cobertura cuando sea necesario

- Cobertura al precio correcto

El programa FMR contenía disposiciones de reinstalación en caso de agotarse sus límites agregados. La figura\(\PageIndex{1}\) ilustra que FMR tuvo una reinstalación en el programa corporativo y una opción para comprar dos reintegraciones adicionales para el programa de fondos.

¿Cuáles son las ventajas generales del concepto de riesgo integrado para los asegurados?

Se informa que los programas integrados de riesgo producen más del 25 por ciento de ahorro. Este ahorro resulta de lo siguiente:

- Las grandes primas disminuyen como resultado de utilizar menos transportistas

- Flexibilidad para mezclar los riesgos más adecuados (es decir, planes personalizados)

- Cobertura integral

- Funcionamiento más eficiente de los cautivos y retenciones

- Reducción de costos administrativos y mayor eficiencia en las renovaciones

El gerente de riesgos no necesita comprar todos los años y prepararse para renovaciones. También se reduce la preocupación por la volatilidad del mercado de seguros tradicional y cíclico. Se espera que estos programas aumenten en prevalencia. Se han combinado con otros productos de nueva generación, como el riesgo finito, que se discute a continuación.

Programas de riesgo finito

Los programas de riesgo finito son una forma de financiar supuestos de riesgo que tienen su origen en acuerdos entre aseguradoras y reaseguradoras. Las primas pagadas por la corporación para financiar posibles pérdidas se colocan en un fondo de experiencia que es propiedad de la aseguradora. El asegurado está pagando sus propias pérdidas a través de un plan de pago sistemático a lo largo del tiempo. Por lo tanto, no se somete a la volatilidad de ganancias que puede ocurrir a través de la autoaseguración. Los programas de riesgo finito permiten al asegurado participar en las ganancias de suscripción y los ingresos de inversión que devengan en sus primas si la experiencia de pérdida es favorable y reconocer las necesidades individuales de transferencia de riesgo de cada corporación. En consecuencia, cada contrato es único. Generalmente, los programas finitos tienen en común las siguientes características:

- Término multianual: al menos tres años, pero puede ser de cinco o incluso diez años

- Límite total total: a menudo se aplica un límite; por lo tanto, todas las pérdidas de cualquier tipo y línea se pagarán hasta que alcancen el límite agregado

- Se establece un fondo de experiencia para las pérdidas del asegurado; los fondos son ingresados al fondo y retenidos por la aseguradora durante el periodo de tiempo

- Intereses devengados sobre los fondos: se gana un interés negociado sobre los fondos que el asegurado tiene depositados en la aseguradora

- Elemento de transferencia de riesgo: a menudo incluye alguna transferencia de riesgo tradicional para que el programa sea reconocido como seguro por el IRS

- Diseñado para cada asegurado individualmente utilizando formularios de pólizas manuscritos

Diferencias entre la Protección Finita y el Seguro Tradicional

La diferencia clave entre el programa de riesgo finito y la cobertura de seguro tradicional es que los fondos pagados a la aseguradora

- ganar intereses, los cuales se acreditan al asegurado, y

- son reembolsables al asegurado.

Un ejemplo de cómo se puede estructurar el programa de riesgo finito

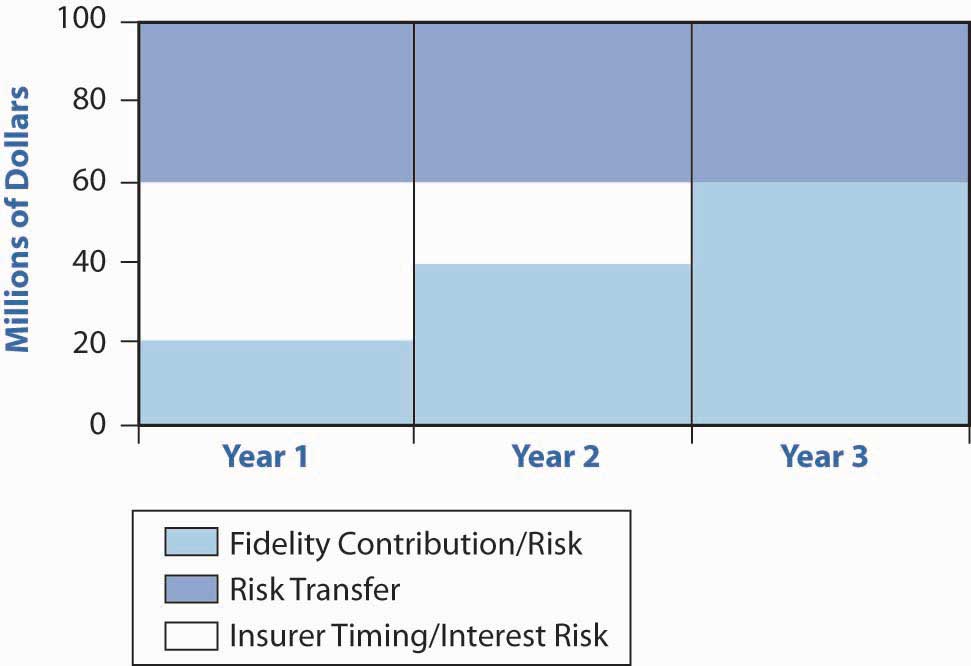

La figura\(\PageIndex{2}\) muestra un ejemplo de cómo opera un programa de riesgo finito. En este ejemplo, el asegurado ha implementado un programa de tres años con un límite de cobertura agregado de 100 millones de dólares para todo el periodo, con pagos anuales de primas de 20 millones de dólares. De esta manera, el asegurado se ha comprometido a pagar 60 millones de dólares a lo largo del trienio, como se denota al incrementar los incrementos por cada año en la gráfica. La transferencia de riesgo real, es decir, la capa de seguro convencional del programa finit, existe entre los 60 millones de dólares que paga el asegurado y el límite de 100 millones de dólares. Por lo tanto, hay 40 millones de dólares en transferencia de riesgo. Esta capa de transferencia de riesgo se muestra en azul oscuro en la gráfica.

Al término del trienio, los depósitos podrán ser devueltos al asegurado con intereses, menos las pérdidas. Como se discutirá más adelante, una devolución de fondos constituye un hecho imponible y el asegurado puede optar por trasladar los fondos al siguiente plazo.

Figura

\(\PageIndex{2}\): Programa de Riesgo Finito de Inversiones Fidelity, Límite de Cobertura de

$100 Millones

Figura

\(\PageIndex{2}\): Programa de Riesgo Finito de Inversiones Fidelity, Límite de Cobertura de

$100 Millones¿Qué pasa si las pérdidas exceden los fondos pagados hasta la fecha?

En el ejemplo de la Figura\(\PageIndex{2}\), el asegurado ha pagado en 20 millones de dólares en el primer año. Pero, ¿y si las pérdidas superan los 20 millones de dólares en el primer año? Este es el riesgo de tiempo que toma la aseguradora —el riesgo de que las pérdidas excedan el depósito del asegurado— en cuyo caso, la aseguradora tiene que pagar por ellas antes de haber recibido los fondos del asegurado. La gráfica muestra el riesgo de sincronización en blanco. Es la diferencia entre los pagos acumulados del asegurado al fondo y el monto total que el asegurado promete pagar al fondo durante todo el periodo de tiempo (en este ejemplo, 60 millones de dólares en un periodo de tres años). La capa de cronometraje es similar a una línea de crédito para el asegurado. El asegurado deberá seguir pagando a la aseguradora las pérdidas que fueron pagadas anticipadamente, o “prestadas” al asegurado.

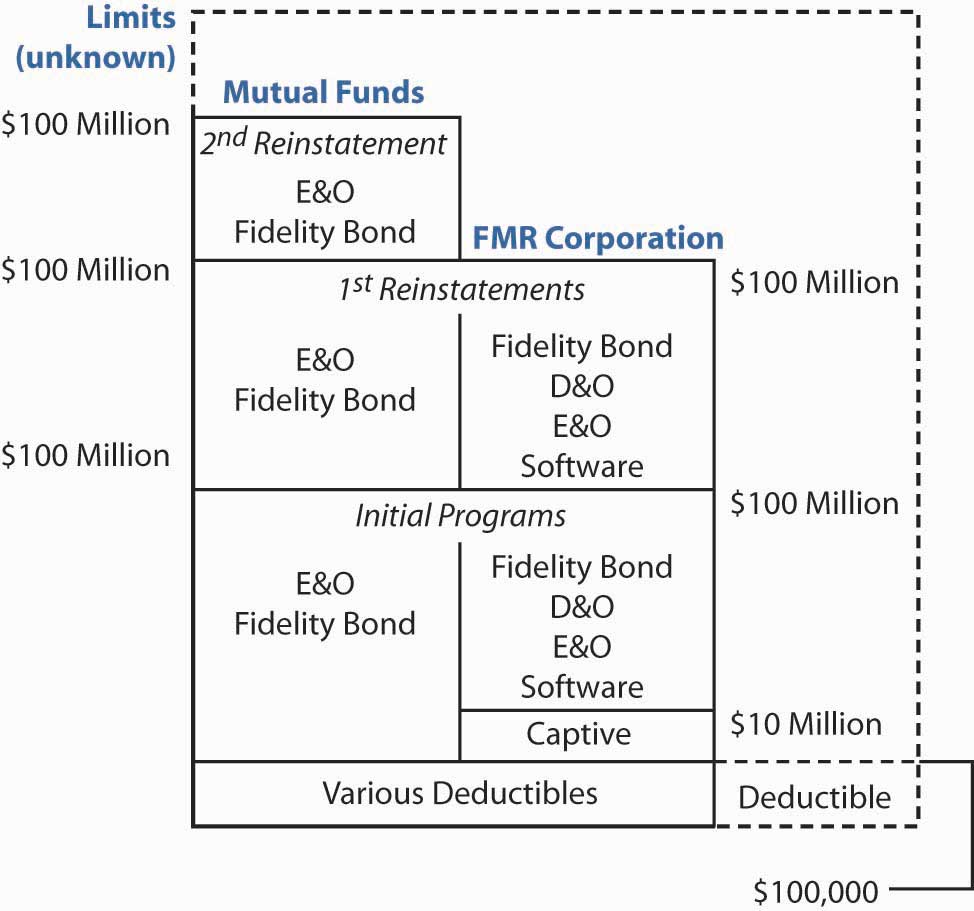

La Corporación FMR estructuró su programa finito en torno a su programa integrado de riesgos. La figura\(\PageIndex{3}\) muestra cómo el programa finito de FMR encaja alrededor de los dos programas integrados descritos anteriormente. El programa finito está delineado con líneas punteadas. Una parte importante de su programa fue la inclusión de riesgos que tradicionalmente son inasegurables. Si se produce una pérdida bajo el programa finito que también está cubierto por su cobertura integrada subyacente, el programa finito actúa como una capa por encima del límite integrado. Así, la protección de riesgo finito se perfora cuando se agota el límite integrado, no se incurre en deducible bajo el programa finito. Si se produce una pérdida bajo el programa finito y no está cubierta por el programa integrado, se aplica un deducible agregado de $100,000. Dichas pérdidas se pagan siempre y cuando las pérdidas agregadas bajo el programa finito alcancen los 100,000 dólares.

Un programa finito también puede encajar en la estructura de financiamiento de riesgo de una corporación de otras maneras. Se puede utilizar para financiar pérdidas primarias. También se puede utilizar en capas intermedias para estabilizar pérdidas poco frecuentes pero periódicas.Gregory K. Myers, “ Financiamiento Alternativo al Riesgo en el Mercado Tradicional de Seguros”, John Liner Review 10, núm. 3 (1996): 13.

Figura

\(\PageIndex{3}\): Estructura de los programas de riesgo finito

y riesgo integrado de Fidelity Investments

Figura

\(\PageIndex{3}\): Estructura de los programas de riesgo finito

y riesgo integrado de Fidelity InvestmentsUn ejemplo de cómo opera el Fondo de Experiencia

Ahora, vamos a mostrar un ejemplo de cómo funciona el fondo de experiencias. En el cuadro 23.25 se muestra un gráfico de un fondo de experiencia con depósitos anuales de 20 millones de dólares para un plazo de tres años. Supongamos que una tasa de interés anual del 6 por ciento se acredita trimestralmente al fondo. Asumir también que los intereses se devengan sobre una base exenta de impuestos, como sería el caso si el fondo se coloca con una aseguradora offshore donde los ingresos de inversión no están sujetos a impuestos. En este ejemplo, el asegurado incurre en una pérdida de 5 millones de dólares en el segundo año. Al término del plazo, el saldo del asegurado es de 62,120,260 dólares. Los fondos podrán ser devueltos al asegurado o transferidos a otro término del contrato.

| Fecha | Acredito/Débito a Fondo | Saldo del Fondo al Inicio del Periodo | Intereses devengados |

|---|---|---|---|

| 1 de enero de 1997 | 20,000,000 | 20,000,000 | |

| 31 de marzo de 1997 | 20,300,000 | $300,000 | |

| 30 de junio de 1997 | $20,604,500 | 304,500 | |

| 30 de Septiembre de 1997 | $20,913,568 | $309,068 | |

| 31 Dic. 1997 | 21,227,271 | $313,704 | |

| 1 de enero de 1998 | 20,000,000 | 41,227,271 | |

| 31 de marzo de 1998 | 41,845,680 | $618,409 | |

| 31 de marzo de 1998 | ($5,000,000) | $36,845,680 | |

| 30 de junio de 1998 | 37,398,365 | $552,685 | |

| 30 de Septiembre de 1998 | $37,959,340 | $560,975 | |

| 31 Dic. 1998 | 38,528,730 | $569,390 | |

| 1 de enero de 1999 | 20,000,000 | 58,528,730 | |

| 31 de marzo de 1999 | 59,406,661 | $877,931 | |

| 30 de junio de 1999 | 60,297,761 | $891,100 | |

| 30 de Septiembre de 1999 | 61,202,227 | $904,466 | |

| 31 Dic. 1999 | $62,120,260 | $918.033 |

Precios

El precio del producto variará. Puede haber una prima adicional para pagar por los elementos de transferencia de riesgo y cronometraje de riesgo. Alternativamente, el riesgo de la aseguradora puede ser pagado por el diferencial entre los intereses que espera ganar sobre los fondos y los intereses acreditados al asegurado.

Idoneidad de Riesgo Finito

Los programas finitos suelen ser utilizados por grandes corporaciones con una o más de las siguientes características:

- Altos niveles de retención

- Riesgos únicos o difíciles de asegurar

- Riesgos donde no se dispone de límites adecuados

- Capacidad para realizar grandes desembolsos en efectivo

Ventajas de un programa de riesgo finito

Los programas de riesgo finito ofrecen una serie de beneficios a las corporaciones:

- Mejora el balance: al incluir los riesgos para los que se habían establecido reservas de no seguros, permite a la compañía eliminar estas reservas de su balance.

- Reduce la volatilidad en las ganancias, en lugar de pagar pérdidas impredecibles de las ganancias corrientes, el asegurado está pagando pagos iguales a la aseguradora para cubrir pérdidas; si las pérdidas exceden los pagos, la aseguradora los paga y el asegurado puede elaborar un acuerdo para devolverlos hasta lo acordado cantidad que debe ser ingresada al fondo.

- Permite la participación en las ganancias si la experiencia de pérdida es favorable: el asegurado gana intereses por los pagos que paga a la aseguradora. Además, estos pagos pueden estructurarse como deducibles de impuestos, mientras que las reservas del balance no son deducibles hasta que se paguen las pérdidas.

- Ayuda a asegurar seguros para riesgos no asegurables, ya que las pérdidas son pagadas por el asegurado, se puede estructurar un programa sin limitaciones sobre qué tipos de riesgo se pueden incluir.

- Accede a una nueva capacidad para riesgos catastróficos: los programas finitos se pueden estructurar de manera que se superpongan sobre un nivel de retención muy grande, un cautivo u otro programa de seguros, como programas de riesgo integrados o seguros convencionales.

Determinar los riesgos a incluir en un programa finito

Los programas de riesgo finito pueden estructurarse para incluir cualquier tipo de riesgo, supeditados a la aprobación de los auditores de la empresa.Los tipos de riesgos incluidos en el programa pueden ser restringidos por los auditores externos de la corporación. Se promocionan como un medio de financiamiento de riesgos tradicionalmente inasegurables. Así, una corporación mira su propio perfil de riesgo para determinar los riesgos adecuados a incluir en el programa. Una corporación puede hacer esto de una o más de las siguientes maneras:

- Examinar el balance de las reservas—se establecen reservas para riesgos sobre los que no existe cobertura de seguro. El tamaño de estas reservas refleja el impacto potencial del riesgo.

- Examine las pólizas de seguro para detectar las exclusiones existentes; este ejercicio revela riesgos importantes que actualmente no están asegurados.

- Pregunte a los altos directivos qué los mantiene despiertos por la noche; además de identificar potencialmente riesgos previamente no identificados, el proceso revela la tolerancia de la empresa al riesgo al determinar lo que es importante para los altos directivos.

Desventajas potenciales de un programa de riesgo finito

Los programas de riesgo finito son cada vez más populares. Pero no están exentos de desventajas:

- Cuestiones fiscales y contables: las reglas contables y fiscales dicen que debe haber más que tiempo y riesgo de tasa de interés para la aseguradora para que los pagos del asegurado sean deducibles de impuestos. El código fiscal requiere que el acuerdo de financiamiento finito implique una transferencia de riesgo de suscripción real con una expectativa razonable de pérdida. Las transacciones que no cumplan con las normas fiscales y contables respecto a la transferencia de riesgos serán tratadas como depósitos. El requisito principal es que la aseguradora (o reaseguradora) debe estar de pie para darse cuenta de una pérdida significativa de la transacción. Judy Lindenmayer menciona una regla general que se ha desarrollado, mediante la cual del 10 al 15 por ciento de la exposición estimada debe transferirse a la aseguradora, y el riesgo así transferido debe tener una probabilidad de pérdida del 10 al 20 por ciento. Los actuarios, sin embargo, advierten contra la especificación de umbrales de probabilidad porque no permiten las diferencias en frecuencia y severidad de diversas exposiciones. “¿Qué es la 'Transferencia de Riesgo' en el Reaseguro? Comentarios sobre la Norma de Contabilidad Financiera 113,” Contingencias, septiembre/octubre de 1997, 50—53. (Basado en un informe de la American Academy of Actuaries Committee on Property and Liability Issues.) La evaluación del elemento de transferencia de riesgo es un proceso complejo que requiere una comprensión completa de la transacción, cuyos detalles están más allá del alcance de este curso.

- Las primas no deben interpretarse como un depósito a efectos contables. El elemento de transferencia de riesgo debe ser verificado por auditores externos. Se permite basar el impuesto y contabilizar el programa finito sobre dos fundaciones distintas. No obstante, hacerlo puede llamar la atención de los auditores del impuesto sobre la renta.

- Cualquier dinero que se devuelva al asegurado al término del periodo constituye renta imponible. Para evitar un evento imponible, el asegurado puede trasladar los fondos al siguiente plazo.

- Consume mucho tiempo y es complejo de desarrollar, aunque los programas finitos pueden ahorrar un tiempo considerable una vez que están en su lugar, pueden tardar hasta un año en desarrollarse.

- Los costos de fricción pueden ser mayores que los beneficios percibidos; se estima que estos costos oscilan entre 5 y 10 por ciento. Se paga una tasa a la aseguradora, y se aplica un impuesto especial federal a las primas pagadas por programas domiciliados en el extranjero.

- Costo de oportunidad de los fondos comprometidos: los programas implican grandes desembolsos de efectivo cada año del plazo. Estos grandes desembolsos, y el hecho de que amarren los fondos, pueden eclipsar las eficiencias de costos netos que podrían haberse obtenido. Generalmente, estos desembolsos de efectivo requieren la participación del director financiero de la compañía u otro gerente senior. A menudo, los desembolsos en efectivo constituyen el obstáculo para obtener la aprobación del programa por parte de la alta dirección.

Estudio de caso de Loco Corporation: Parte I

Información de antecedentes

Desde su formación en 1945, LOCO Corporation ha sido líder en el campo de la banca de inversión. Su subsidiaria más grande y conocida es Loyalty Investment, una compañía de asesoría y gestión de inversiones para una familia de cien fondos. A través de una red de treinta y dos oficinas principales en veintidós países, LOCO y Loyalty Investment ofrecen una gama completa de servicios financieros, incluyendo comercio en línea y asistencia de investigación a corporaciones, instituciones y particulares en todo el mundo. LOCO, a través de otra subsidiaria llamada Loyalty Brokerage Group, se dedica a las ventas y operaciones con tarifa con descuento. Utiliza las tecnologías más avanzadas disponibles en el mercado. Aproximadamente el 50 por ciento de las operaciones (tanto para los fondos directos como a través de la firma de corretaje) se manejan en línea, otro 40 por ciento se maneja por teléfono y el 10 por ciento se maneja en persona en oficinas de ventas en todo el mundo.

LOCO también brinda servicios de suscripción financiera y asesoría a corporaciones y gobiernos de todo el mundo con respecto a sus estructuras de capital. Sus productos y servicios incluyen finanzas corporativas, bienes raíces, financiamiento y arrendamiento de proyectos, mercados de deuda y capital, fusiones y adquisiciones, y reestructuración.

Bajo Inversión de Lealtad se encuentran tres subsidiarias:

- The Loyalty Brokerage Group (anteriormente Kendu Financial Group adquirido en 1994), una firma de corretaje de acciones que maneja $4 mil millones anuales en operaciones para clientes minoristas e institucionales sobre una base de tarifa con descuento.

- The Loyalty Financial Services Group, una organización de seguros, planificación patrimonial y asesoría de inversiones para individuos de alto patrimonio neto que operan solo en los Estados Unidos y el Reino Unido. El personal que no es de apoyo tiene licencia para vender seguros y valores.

- Loyalware—un productor de software de servicios financieros.

LOCO tiene oficinas en Europa, Medio Oriente, Lejano Oriente, Sudáfrica, Australia y Sudamérica y se está expandiendo a Rusia y China. Los aspectos más destacados financieros de LOCO se muestran en el Cuadro 23.26, que proporciona información sobre el tamaño, la liquidez y las posiciones de deuda de LOCO en 1995 y 1996. Aunque LOCO ha estado disfrutando de mayores ingresos, los márgenes de beneficio de LOCO han disminuido de 1995 a 1996. El rendimiento sobre el patrimonio neto se ha mantenido estancado en los últimos dos años.

| Para los años que terminaron el 30 de septiembre (en millones) | 1996 | 1995 |

|---|---|---|

| Efectivo y valores negociables | $73,259 | $93,325 |

| Bienes raíces | $45,464 | 35,217 |

| Otros activos | $20,000 | $18,000 |

| Activos totales | $138,723 | 146,542 |

| Pasivos | 115,050 | 116,046 |

| Reservas por pérdidas | $300 | $250 |

| Préstamos a largo plazo | $9,114 | $8,891 |

| Patrimonio de los Accionistas | $23,259 | $21,355 |

| Total de pasivos y patrimonio | $138,723 | 146,542 |

| Ingresos netos | $4,356 | 3,480 |

| Ingresos netos | $696 | $634 |

| Margen de beneficio neto (ingresos netos/ingresos netos) | 15.98% | 18.2% |

| Rentabilidad sobre el patrimonio neto (ingreso neto/patrimonio del accionista) | 2.99% | 2.97% |

| Acciones en circulación | 173,924,100 | 163,239,829 |

| Número de empleados | 14,987 | 14,321 |

Recientemente, Dan Button, director de gestión de riesgos, fue nombrado director de gestión de riesgos globales, un puesto recién creado para reflejar la integración de las operaciones de gestión de riesgos nacionales e internacionales. LOCO cuenta con un oficial de operaciones separado tanto para sus operaciones nacionales como para sus operaciones internacionales. Lo más probable es que la separación de operaciones fue la razón por la que las operaciones de gestión de riesgos también se manejaron por separado. Dan y su directora financiera (CFO), Elaine Matthews, fueron fundamentales para efectuar un cambio. Sabían que las economías de escala podían realizarse consolidando la función de gestión de riesgos a nivel global . Elaine cree en el enfoque holístico de la gestión de riesgos e involucra a Dan en la gestión de todos los riesgos que enfrenta la corporación, ya sean financieros, comerciales o de tipo evento que tradicionalmente estaban bajo la autoridad del gerente de riesgos.

LOCO tiene una cantidad bastante grande de reservas en su balance. Una parte considerable de las reservas son atribuibles a las pérdidas E&O esperadas que se asumieron de Kendu Financial Group cuando fue adquirida en 1994. Otra gran parte del monto de la reserva es atribuible a pérdidas de compensación laboral autoaseguradas. LOCO ha autoasegurado su riesgo de compensación laboral nacional e internacional desde principios de la década de 1980. A pesar de que las reclamaciones fueron manejadas por un administrador externo, dos individuos en el personal de Dan han dedicado su trabajo de tiempo completo a cuestiones de compensación laboral. Impulsado por las condiciones suaves del mercado, Dan decidió asegurar el riesgo. Aseguró la cobertura de Compensación Voluntaria para Trabajadores Extranjeros para trabajadores estadounidenses en el extranjero y para extranjeros, así como cobertura de compensación laboral para los empleados domésticos. La compañía ha acumulado obligaciones de pérdida bastante significativas a partir de autoaseguramiento.

El negocio de LOCO ha ido cambiando rápidamente en los últimos años. Se ha vuelto más global, más dependiente de la tecnología y más diversificado en sus operaciones. Este entorno de riesgo cambiante, junto con los esfuerzos de reducción de costos de la corporación, ha obligado a Dan a embarcarse en una evaluación integral de su departamento de gestión de riesgos y el perfil de riesgo corporativo.

Estudio de caso de Loco Corporation: Parte II

Información de antecedentes

A continuación se detallan algunas de las acciones realizadas por el equipo de Dan:

- Reestructuración de todas las coberturas para ahorrar dinero en la administración y proporcionar una cobertura ágil y suficiente para todos los riesgos a los que se enfrentan LOCO y sus subsidiarias

- Encontrar formas de sacar del balance las pérdidas de 1991 de la Guerra del Golfo y asegurar riesgos que antes no estaban asegurados

La hipotética Corporación LOCO fue creada para ayudarte a aplicar los conceptos de financiamiento de riesgo alternativo que estudiaste en este capítulo. Familiarízate con las características de LOCO Corporation, luego responde las preguntas de discusión que siguen a la sección Key Takeaways a continuación.

Conclusiones clave

En esta sección se estudiaron los programas de gestión integrada de riesgos y gestión de riesgos finitos, dos tipos de arreglos alternativos de financiamiento de riesgo:

- Los acuerdos alternativos de financiamiento de riesgo son acuerdos complejos utilizados por grandes clientes comerciales que se aplican a pérdidas por encima de las retenciones de autoseguro primario o pérdidas por encima de la capa de seguro primario.

- Los arreglos alternativos de financiamiento de riesgo se adaptan a las diversas necesidades de los clientes y combinan autoseguros, cautivos, seguros convencionales y límites de exceso.

- La gestión integrada de riesgos identifica, mide y monitorea

múltiples riesgos comerciales, financieros y operativos para satisfacer los objetivos

holísticos de gestión de riesgos.

- Un programa de riesgo integrado combina líneas de cobertura de seguro en un contrato agregado y multidisparador por un término multianual para mejorar la eficiencia y el ahorro de costos.

- El historial de pérdidas de una compañía, la previsibilidad de las pérdidas, los costos de cobertura y la tolerancia al riesgo influyen en la determinación de coberturas para combinar en programas integrados.

- Los programas integrados pueden estructurarse con un deducible agregado por el término de la póliza o con deducibles separados por ocurrencia.

- Los ahorros de los programas de riesgo integrados son el resultado de disminuciones de primas, personalización, cobertura integral, operaciones más eficientes y menores costos administrativos.

- En un programa de riesgo finito, el asegurado paga sus propias pérdidas

a través de primas colocadas en un fondo de experiencia en poder de una

aseguradora

- Los programas de riesgo finito permiten a los asegurados participar en las ganancias de suscripción y los ingresos de inversión que se devengan en las primas, si la experiencia de pérdida es favorable.

- Los programas de riesgo finito están asociados con términos plurianuales, límites globales agregados, elementos de transferencia de riesgo, etc.

- La aseguradora asume riesgo de tiempo porque las pérdidas pueden exceder los fondos pagados hasta la fecha por el asegurado, resultando en responsabilidad para la aseguradora.

- Los programas de riesgo finitos se pueden utilizar junto con la gestión integrada de riesgos.

- Las empresas adecuadas para programas finitos tienen altos niveles de retención, riesgos únicos y/o difíciles de asegurar, disponibilidad inadecuada de cobertura tradicional y alta liquidez.

- Los programas finitos pueden mejorar el balance general, reducir la volatilidad de las ganancias, asegurar seguros para riesgos previamente inasegurables y acceder a nueva capacidad para riesgos catastróficos.

- Fidelity Investments, Norwest y Coca-Cola han implementado con éxito programas integrados de gestión de riesgos y/o finitos

Preguntas de Discusión

- ¿Qué es el financiamiento de riesgo alternativo? ¿Cómo ha evolucionado con el tiempo?

- ¿Qué atrae a las corporaciones a los productos integrados de gestión de riesgos

- ¿De qué manera la gestión integrada de riesgos mejora la eficiencia y reduce los costos?

- ¿Por qué el costo de la cobertura en los contratos multidisparador es menor que en los contratos de disparo único?

- ¿Cuáles son las dos razones por las que la industria aseguradora brinda gran capacidad para productos de seguros diseñados para la gestión integrada de riesgos?

- ¿Cuál es la principal diferencia entre los programas de riesgo finito y la cobertura de seguro tradicional?

- ¿Qué se entiende por riesgo de cronometraje en programas de riesgo finito? ¿Cómo es esto como una línea de crédito para el asegurado?

- Suponga que usted es el principal corredor de seguros de LOCO Corporation. Ayudar al director de gestión de riesgos globales Dan Button en la identificación de los riesgos que enfrenta LOCO. Utilice sus conocimientos de este capítulo así como los conceptos de mapeo de riesgos de “4: Gestión de riesgos en evolución - Herramientas fundamentales” y “5: La evolución de la gestión de riesgos - Gestión del riesgo empresarial”.

- Tome cada riesgo que identificó en la pregunta 8 y discuta si espera que la frecuencia agregada y la gravedad de las pérdidas sean bajas, medias o altas.

- La consolidación y diversificación actuales en la industria ha dado como resultado un mandato corporativo general para reducir costos. Al igual que otros jefes de departamento, Dan está bajo presión para aumentar la eficiencia. Dan quiere investigar la viabilidad de un enfoque integrado de gestión de riesgos. ¿Qué ventajas tendría un programa integrado para LOCO? ¿Qué características de LOCO lo hacen propicio para iniciar un programa integrado?