1.9: Gestión del Valor del Proyecto, Presupuestos y Costos

- Page ID

- 61713

Por obvio que parezca, el valor del cliente no lo define nadie más que el cliente.

— Mark Rosenthal (Rosenthal 2009)

Objetivos

Después de leer este capítulo, podrás

- Definir términos básicos como presupuesto, estimación, precio, costo y valor

- Discutir la relación entre los cambios de alcance y los sobrecostos y presupuestos

- Explicar conceptos básicos relacionados con la presupuestación

- Identificar diferentes tipos de costos y discutir temas relacionados con fondos de contingencia, ganancias y estimación de costos

- Explicar los beneficios del diseño de valor objetivo

Las grandes ideas en esta lección

- El trabajo más grande del gerente de proyecto es entregar valor según lo definido por el cliente. Un enfoque de orden más geométrico en el presupuesto del proyecto también es importante, pero nunca tan importante como entregar valor como lo define el cliente.

- La gestión del valor y el costo requiere un compromiso constante con el cliente y una comprensión mutua de la terminología básica como presupuesto y estimación.

- Al crear una estimación, no confunda precisión con precisión.

9.1 Hablar de la plática

Casi todos los proyectos requieren dinero para pagar los recursos requeridos: mano de obra, servicios y suministros. El éxito del proyecto requiere que los gerentes de proyecto identifiquen con precisión el dinero necesario para un proyecto, adquieran el compromiso de esos fondos a través de un proceso de presupuestación y luego administren con éxito el gasto de esos fondos para lograr los resultados deseados. Su capacidad para administrar las expectativas de las partes interesadas y el compromiso relacionados con los fondos del proyecto, combinada con su capacidad para administrar eficazmente el uso de esos fondos para entregar resultados, formarán la base de su reputación como gerente de proyectos confiable.

Un paso importante para garantizar que un proyecto se desarrolle sin problemas es asegurarse de que todos estén usando una terminología similar. La terminología es importante en cualquier esfuerzo técnico, pero cuando se trata del valor general de un proyecto, la falta de comunicación resultante de términos utilizados incorrectamente puede resultar en expectativas desalineadas y erosionar la confianza entre los participantes del proyecto. Desafortunadamente, este tipo de falta de comunicación es sumamente común. Entonces, comencemos con algunos términos básicos:

- presupuesto: Los fondos que se han asignado para un proyecto.

- estimación: Una evaluación del presupuesto probable para un proyecto. Una estimación implica contar y costear y se basa en rangos y probabilidades. A lo largo de un proyecto, se les pide a los gerentes y miembros del equipo que estimen el trabajo restante, el costo al finalizar y el tiempo restante requerido. Una estimación es una proyección hacia adelante, utilizando lo que se conoce, para identificar, de la mejor manera posible, el esfuerzo, el tiempo y/o el costo requeridos para parte o la totalidad de un proyecto.

- price: “Un valor que va a comprar una cantidad finita, peso, u otra medida de un bien o servicio” (Diccionario de Negocios). El precio de una unidad comprada está determinado por el mercado.

- costo: “Un gasto, generalmente de dinero, para la compra de bienes o servicios” (Ley 2016). Prácticamente hablando, el costo del proyecto (y su relación con los ingresos o gastos aprobados) es lo que más le importa a la administración. Tenga en cuenta que, como todos los términos, el significado de “costo” varía algo de una industria a otra. Por ejemplo, en el desarrollo de productos, el término tiene tres significados específicos: 1) costo para crear el producto o proyecto; 2) costo para establecer una celda de fabricación capaz de producir el producto; y 3) costo del bien o servicio final al mercado.

- valor: “El valor inherente de un producto según lo juzga el cliente y se refleja en su precio de venta y demanda del mercado” (Lean Enterprise Institute 2014). Los gerentes de proyecto tienen que pensar en dos tipos de valor: el valor objetivo, o el valor que los grupos de interés esperan lograr, y el valor entregado, el valor realmente generado por el proyecto. Aprenderás más sobre el valor objetivo más adelante en esta lección.

El siguiente escenario ilustra el uso de estos conceptos relacionados. Supongamos que establece $100 como su presupuesto mensual de gas al inicio del año. No obstante, debido a que el precio actual de la gasolina es de $5.50 el galón, que es más alto de lo normal, estimas que en realidad gastarás 130 dólares en gasolina este mes. No sabrás tu costo de gasolina hasta que hagas tu compra final del mes y sumes todo el dinero que gastaste en combustible. Si terminas teniendo que hacer un viaje inesperado fuera de la ciudad, entonces tu costo podría ser un poco más alto que tu estimación. O bien, si el precio de la gasolina baja repentinamente, digamos a $1.60 por galón, su costo resultará ser menor. En cualquier caso, el costo es una simple suma que puedes hacer mirando hacia atrás. Pero el valor de tu mes de viaje es algo que solo tú puedes definir. Si su viaje inesperado fuera de la ciudad da como resultado algunas oportunidades de negocio nuevas y atractivas, entonces probablemente valoraría mucho el viaje. Pero si el clima te impide llegar a tu destino, y luego te pierdes de camino a casa, probablemente asignarías un valor bajo, según lo experimentado, a tu aventura mal engendrada. Al igual que en un proyecto, el valor entregado puede estar por debajo del valor objetivo.

En el mundo real, estos términos no siempre significan lo mismo para todos. Peor aún, la gente a veces los usa indistintamente o los usa para significar cosas diferentes en diferentes situaciones. En particular, los términos presupuesto y estimación suelen utilizarse incorrectamente como sinónimos, al igual que los términos costo y precio. El resultado final de esta confusión puede ser una falta de claridad entre los socios del proyecto con respecto a los objetivos y limitaciones del proyecto. Ayuda a tener en cuenta que un presupuesto, una estimación, un valor objetivo y un precio son herramientas para ayudar a guiar al equipo del proyecto, mientras que el costo y el valor entregado son resultados del proyecto que ayudan a determinar el éxito del proyecto. Presupuestar y estimar son herramientas que utilizamos para intentar medir costos y crear valor. Pero no causan costo. El costo del proyecto está impulsado por el alcance, los recursos necesarios para lograr el alcance y los precios relacionados.

Entregar valor es tu trabajo principal como gerente de proyectos. Pero de todos los términos relacionados con presupuestar un proyecto, el significado de “valor” puede ser más difícil de entender. Lo importante a recordar es que el valor lo determina el cliente, y luego fluye de regreso a todos los participantes, dando forma a todas las actividades del proyecto. Como gerente de proyecto, debe interactuar con el cliente para identificar el valor real del proyecto. Al mismo tiempo, es posible que también necesites tener una visión más larga del valor. Por ejemplo, su organización podría ser más capaz de ofrecer valor a futuros clientes al estudiar cuidadosamente todos los proyectos al finalizar para capturar las lecciones aprendidas, información que luego se puede utilizar para mejorar proyectos futuros. El valor de esta inversión de recursos puede no ser evidente para los clientes, que sólo están enfocados en sus proyectos particulares, ya que beneficia principalmente a proyectos futuros. Pero el proceso general beneficia a todos los clientes a largo plazo.

A medida que trabajas en el presupuesto del proyecto, y tal vez enfrentas decisiones difíciles, necesitas enfocarte en tareas que generen valor. Según el Lean Lexicon, una buena prueba para identificar una tarea generadora de valor “es preguntar si esta tarea podría quedar fuera sin afectar al producto. Por ejemplo, es poco probable que los clientes juzguen de algún valor el tiempo de reelaboración y cola, mientras que los pasos reales de diseño y fabricación son” (Lean Enterprise Institute 2014). Este artículo describe un ejemplo de un proyecto de construcción de viviendas que podría haber resultado mucho mejor para los propietarios de viviendas, quienes se vieron obligados a vivir en un tráiler sin agua corriente durante el proyecto, si el constructor se hubiera centrado en proporcionar “trozos” de valor inmediatamente utilizable, como un baño de trabajo ( Lloyd 2015): http://project-management.com/understanding-lean-project-management/. Como aprendiste en lecciones anteriores, eso es exactamente lo que hace la gestión de proyectos Agile en el mundo de la TI. Al final de cada sprint, el cliente está en posesión de una pieza de software en funcionamiento.

A lo largo de cualquier proyecto, debes hacer todo lo posible para que las partes interesadas se centren en el éxito de todo el proyecto, y no solo en sus partes individuales. Una forma de hacerlo es asegurarse de que todos entiendan cuál es el valor del proyecto, y luego alentarlos a optimizar el flujo del proyecto. A medida que el proyecto evoluciona, el equipo del proyecto debe continuar perfeccionando su comprensión del valor del proyecto; refinando su estimación de los recursos requeridos; y, si es necesario, modificar el presupuesto aprobado o ajustar el alcance para que los costos no excedan del presupuesto.

En el desarrollo de productos, es útil pensar en el valor como un atributo o característica por el cual los clientes pagarán una prima. Los clientes pueden pagar más por un tamaño más pequeño, una vida útil más larga, una mejor estética o productos más duraderos. Dependiendo del uso del producto que se esté creando, estos pueden ser más o menos importantes. Susan Ottmann, directora del programa de Desarrollo Profesional de Ingeniería de la Universidad de Wisconsin-Madison, señala que “Schneider Electric produce dos tipos de centros de carga para el mercado estadounidense. (Un centro de carga es la caja en su hogar que alberga los disyuntores). La marca QO se diferencia de la marca Homeline por un mayor nivel de durabilidad y calidad. Aunque ambos realizan la misma función, la tecnología dentro de los interruptores es ligeramente diferente. Presumiblemente, QO ha hecho el cálculo de que algunos clientes estarán dispuestos a pagar más por un producto de mayor calidad” (pers. comm., 6 de junio de 2018).

9.2 Mantener un ojo en el alcance

El presupuesto, la estimación y el costo de un proyecto se ven afectados por el alcance del proyecto. Cualquiera que alguna vez haya remodelado un baño en una casa antigua está familiarizado con la forma en que el alcance puede cambiar a lo largo del transcurso de un proyecto. El hecho es que realmente no se puede saber cuánto va a costar el proyecto hasta que rompas el piso y veas el estado de la vieja plomería. El Big Digs de Boston, que se estimó que costaba 2.8 mil millones de dólares, pero que en última instancia costaba 14.6 mil millones de dólares, es un ejemplo más extremo del mismo principio en funcionamiento: Es difícil predecir con precisión el costo de cualquier esfuerzo desde su inicio.

Una buena regla general es asumir que lo que pueda salir mal probablemente saldrá mal. Por ejemplo, para volver al ejemplo de remodelación, en lugar de esperar ingenuamente lo mejor, sería prudente asumir que todo lo viejo tendrá que ser reemplazado cuando comience a levantar el piso en un baño de cincuenta años. Las suposiciones demasiado optimistas sobre el riesgo y el alcance son una de las principales causas de estimaciones poco realistas. Suponiendo que todo tenga que ser reemplazado ayudaría a establecer una estimación para el límite superior de un rango probable de costos para el proyecto. Las estimaciones deben incluir un rango, que se puede reducir a medida que se aprende más sobre las condiciones reales del proyecto.

Ejemplos de sobrecostos y tiempo son fáciles de encontrar. Aquí hay solo algunas fuentes para darle una idea de la magnitud del problema, que es especialmente agudo en megaproyectos masivos:

- Un reporte sobre sobrecostos en la industria energética: http://www.ey.com/Publication/vwLUAssets/EY-spotlight-on-oil-and-gas-megaprojects/$FILE/EY-spotlight-on-oil-and-gas-megaprojects.pdf

- Un artículo de Forbes que describe los enormes costos de organizar los Juegos Olímpicos: http://www.forbes.com/sites/niallmccarthy/2016/08/04/the-massive-cost-of-hosting-the-olympic-games-infographic/#66c9ad79ddf7

- Una colección de diapositivas de MSN.com que documenta megaproyectos que revientan el presupuesto en una variedad de industrias: www.msn.com/es-ES/money/markets/budget-busting-megaproyects-coming-pronto-%E 2% 80% 93-o-son-ellos/ss- BBQ7NF5? li=BBNB7KZ&ocid=up97DHP

Cuando se les pide que defiendan los costos de montaje, los gerentes de proyectos a veces argumentan que el costo aumentó porque el alcance evolucionó, cuando en realidad el verdadero culpable es el arrastramiento del alcance. Como se discutió en la Lección 4, la evolución del alcance, o el cambio gestionado, es un resultado natural y racional del tipo de aprendizaje que se desarrolla a lo largo del transcurso de un proyecto. Es una elección consciente y gestionada causada por externalidades que te obliga a reconsiderar los elementos esenciales del proyecto para lograr el valor del proyecto deseado.

La fluencia del alcance, por el contrario, es causada por cambios no administrados en el alcance del proyecto. Podría agregar valor desde la perspectiva del cliente, pero el tiempo, el dinero y los recursos consumidos por el cambio de alcance conducen a sobrecostos adicionales. La fluencia del alcance tiende a ocurrir cuando nadie está prestando atención al alcance del proyecto.

La clave para gestionar los cambios de alcance es un proceso de identificación temprana, revisión y aprobación de los cambios solicitados en el alcance del proyecto. Una Solicitud de Cambio de Alcance —o una Solicitud de Variación del Proyecto (PVR) como a veces se le llama— es un formulario que debe ser firmado por todos los actores afectados antes de su implementación. Este artículo de Tom Mochal proporciona algunas pautas útiles para gestionar los cambios de alcance: http://www.techrepublic.com/article/follow-this-simple-scope-change-management-process/. Puede descargar un formulario de solicitud de cambio de alcance de muestra aquí: www.demo.projectize.com/pmf/templates/63.doc

9.3 Comprensión de los presupuestos

Presupuestar es un ejercicio para refinar tu enfoque. Se inicia con una estimación de gran angular, en la que los detalles son necesariamente borrosos, y poco a poco cero en una imagen más nítida de los costos del proyecto. Podrías estar temperamentalmente inclinado a tratar de concretar cada cifra en un borrador temprano de un presupuesto, pero de hecho solo debes desarrollar un presupuesto con la precisión necesaria para las decisiones actuales. Su precisión general puede y debe avanzar a medida que avanza el proyecto.

Esto es especialmente importante en las primeras etapas del proceso de presupuestación, cuando se están elaborando estimaciones aproximadas. Tenga cuidado de estimar al nivel apropiado de precisión: No cometa el error de pensar que puede estimar costos al centavo o dólar exacto. $378,333.27 no es una estimación realista o inteligente. En última instancia, los presupuestos demasiado precisos representan un fracaso de comunicación. Al proponer al cliente un presupuesto que contenga cifras demasiado precisas, corre el riesgo de dar una falsa sensación de precisión con respecto a su comprensión y conocimiento sobre el proyecto.

En las primeras etapas del proceso de presupuestación, cuando todavía estás elaborando estimaciones, es útil incluir un porcentaje de incertidumbre. Un enfoque típico es incluir un +/- porcentaje, como $400,000 +/- 10%. El porcentaje puede ser inicialmente grande pero debería disminuir gradualmente a medida que avanza el proyecto y disminuye el nivel de incertidumbre. Para los proyectos de TI, que son notoriamente difíciles de estimar, considere ir un paso más allá y agregar un porcentaje de incertidumbre a cada partida. Algunos artículos, como el hardware, podrían ser fáciles de estimar. Pero otros elementos, como la mano de obra para crear nueva tecnología, pueden ser extremadamente difíciles de estimar. Estas variaciones de líneas de pedido pueden influir en la varianza total de la estimación en una cantidad significativa en muchos proyectos.

Pero incluso cuando tienes un presupuesto final en la mano, necesitas prepararte para la incertidumbre incluyendo un fondo oficial de contingencia, que es un porcentaje del presupuesto reservado para gastos imprevistos. Los fondos de contingencia se describen con más detalle más adelante en esta lección.

Los gerentes de proyectos exitosos utilizan el proceso de presupuestación como una forma de crear la participación de las partes interesadas con respecto al uso de los recursos disponibles para lograr el resultado deseado. Al ser lo más transparente posible sobre los costos y la disponibilidad de recursos, ayudarás a generar confianza entre las partes interesadas. Al tener cuidado de usar los tipos correctos de contratos, por ejemplo, los contratos que no penalizan a las partes interesadas por la escalada de precios causada por una economía cambiante, puede crear incentivos que mantengan a todos los interesados enfocados en entregar el valor del proyecto, en lugar de simplemente tratar de proteger sus propios intereses. La relación entre costos y contratos se discute con más detalle más adelante en esta lección.

Esta entrada de blog de Tim Clark incluye algunos consejos útiles para crear un presupuesto de proyecto: https://www.liquidplanner.com/blog/7-ways-create-budget-project/.

9.4 Comprensión de los costos

En última instancia, el costo, la administración de números generalmente se preocupa más en una organización con fines de lucro, está determinada por el precio. Para muchos proyectos, es imposible conocer el costo exacto de un esfuerzo hasta que se complete. Las partes interesadas pueden acordar un valor previsto de un proyecto al principio, y ese valor tiene un costo esperado asociado a él. Pero es posible que no puedas precisar el costo con mayor precisión hasta que hayas hecho algún trabajo en el proyecto y hayas aprendido más al respecto.

Para estimar y administrar costos de manera efectiva, es necesario comprender los diferentes tipos de costos:

- costos directos: “Un gasto que puede rastrearse directamente a (o identificarse con) un centro de costos específico o un objeto de costo como un departamento, proceso o producto” (Diccionario de Negocios n.d.). Ejemplos de costos directos incluyen mano de obra, materiales y equipos. Un costo directo cambia proporcionalmente a medida que se realiza más trabajo.

- costos generales directos del proyecto: Costos que están directamente vinculados a recursos específicos de la organización que se están utilizando en el proyecto. Los ejemplos incluyen el costo de iluminación, calefacción y limpieza del espacio donde trabaja el equipo del proyecto. Los gastos generales no varían con el trabajo del proyecto, por lo que a menudo se considera un costo fijo.

- costos generales generales y administrativos (G&A): Los “costos indirectos de administrar un negocio”, como soporte de TI, contabilidad y mercadotecnia” (Investing Answers n.d.).

El tipo de contrato que rige tu proyecto puede afectar tu consideración de costos. Como se explica en la Lección 4, los dos tipos principales de contratos son el precio fijo y el costo plus. El precio fijo es el más predecible de los dos con respecto al costo final, lo que puede hacer que dichos contratos sean apelativos para la parte emisora. Pero “esta previsibilidad puede venir con un precio. El vendedor puede darse cuenta del riesgo que está tomando fijando un precio y así cobrará más de lo que lo haría por un precio fluido, o un precio que podría negociar con el vendedor de manera regular para dar cuenta del mayor riesgo que está tomando el vendedor” (Symes 2018).

Muchos contratos incluyen características tanto de precio fijo como de costo adicional. Por ejemplo, podrían tener un elemento de precio fijo para aquellas partes del contrato que tienen baja variabilidad y están bajo el control directo del equipo del proyecto (por ejemplo, mano de obra directa) pero tienen elementos de costo variable para aquellos aspectos que tienen un alto grado de incertidumbre o están fuera del control directo del equipo del proyecto (por ejemplo, costos de combustible o consumibles impulsados por el mercado)

Fondos de Contingencia

Si no hay dinero disponible de otras fuentes, entonces los sobrecostos generalmente resultan en un cambio en el alcance del proyecto o una reducción en la calidad general. Para evitar esto, las organizaciones construyen fondos de contingencia en sus presupuestos. Técnicamente, un fondo de contingencia es una reserva financiera que se destina para riesgos identificados que son aceptados y para los cuales se desarrollan respuestas contingentes o mitigantes. El monto exacto de un fondo de contingencia variará, dependiendo de los riesgos del proyecto; un fondo de contingencia típico es del 10% al 15% del presupuesto total pero depende de los riesgos asociados al proyecto.

Desde las trincheras: John Nelson sobre planificación de costos y orden de vida

John Nelson resume sus pensamientos sobre la planificación de costos, a partir de sus décadas de trabajo en proyectos de capital, de la siguiente manera:

La planeación conceptual se lleva a cabo en orden de vida. La gestión de costos, cuando se hace bien, comienza en orden de vida, pero pasa a un orden geométrico muy estricto. Desafortunadamente, rara vez se hace bien. Entre 2/3 y 3/4 de todos los proyectos a nivel mundial terminan costando más de lo planeado originalmente. Hacer mal los costos durante la etapa de planificación puede resultar en enormes consecuencias para un proyecto, y posiblemente para tu carrera. Grandes bustos de costos pueden seguirte por el resto de tu vida laboral. Si cuesta algo incorrectamente, tendrá que hacer las correspondientes rebajas de alcance y calidad. Por ejemplo, muchos campus universitarios tienen edificios nuevos con dos o tres pisos vacíos porque el dinero se acabó antes de que pudieran terminarse. Realmente no quieres ser el gerente de proyecto responsable de un error de costos de esa magnitud, que a veces se conoce como un CLM, o movimiento limitante de carrera.

Peor aún, las empresas que se equivocan en los costos y subofertan un proyecto a veces intentan recuperar ganancias por medios ilegales, tal vez usando materiales baratos o reduciendo la seguridad. En proyectos públicos, como autopistas o escuelas, los enormes errores de costos pueden resultar en la pérdida de la confianza pública, dificultando que el organismo público haga más trabajo en el futuro. En ese caso, una caída de costos puede ser un OLM, un movimiento limitante organizacional.

Predecir con precisión y precisión el costo de un proyecto es muy difícil. Es necesario comenzar con la humildad y la curiosidad, dedicando mucho esfuerzo para acertar los números, especialmente cuando se trata de partes del proyecto que no entiendes. Esto es cierto para proyectos pequeños, como una renovación de baño en una casa antigua, donde simplemente no sabes lo que vas a encontrar hasta que comienzas a abrir las paredes. También se ha comprobado que es cierto para grandes empresas como el Big Dig, el megaproyecto de túnel de Boston, que terminó con un rebasamiento de costos del 190%. (2017)

Los fondos para imprevistos suelen estar disponibles para pagar un cambio de alcance convenido. Sin embargo, algunos directores de proyectos hacen una práctica de tratar un fondo de contingencia como una tarjeta de “Salir de la cárcel gratis” que pueden usar para escapar de cualquier limitación de costos. Algunos, como cuestión práctica, inflarán artificialmente un fondo de contingencia para asegurar que tengan bastantes recursos que sacar para gestionar cualquier riesgo futuro imprevisto. Pero eso nunca es una buena idea porque si terminas con un gran fondo de contingencia que finalmente no gastas, esencialmente has tenido ese dinero como rehén (es decir, costos de oportunidad perdidos) del resto de la empresa. Eso puede ser tan perjudicial para la misión de su organización como un sobrecosto que le impide terminar un proyecto.

Como se explica en la Lección 8, los fondos de contingencia son una forma de gestión de riesgos. Son una herramienta necesaria para hacer frente a la incertidumbre. Desafortunadamente, por necesarias que sean, no siempre es posible incorporarlas a tu presupuesto aprobado. Por ejemplo, si estás pujando competitivamente por un contrato que se adjudicará con el menor costo, entonces incluir un fondo de contingencia en tu estimación seguramente garantizará que tu empresa no ganará el contrato. Simplemente no es práctico incluir un fondo de contingencia en un contrato de suma global.

En el enfoque del orden vital de este problema, el propietario mantiene en su lugar un fondo de contingencia compartido y lo pone a disposición, previa justificación, para todos los interesados del proyecto. Este enfoque ayuda a garantizar que los participantes del proyecto trabajarán en colaboración con el patrocinador del proyecto para resolver cualquier problema que puedan notar, confiando en que hay dinero disponible para abordar problemas que amenazan el valor del proyecto o para aprovechar oportunidades que brinden mayor valor al proyecto. Por ejemplo, en una conferencia sobre la entrega de proyectos Lean e integrados, David Thomack, veterano de la industria de la construcción desde hace mucho tiempo, explicó cómo la Compañía Boldt y otros actores involucrados en un proyecto de atención médica de $2 mil millones protegieron millones de dólares en financiamiento de contingencia, que luego fue en última instancia compartido entre todas las partes interesadas (Thomack 2018). Dichos fondos de contingencia compartidos generalmente se detallan en el contrato del proyecto y son una herramienta efectiva para gestionar el riesgo y la incertidumbre. Aunque algunas organizaciones solo manejan los costos de los proyectos de bolsillo, la mejor práctica es administrar el costo total, incluidos los costos asociados con el personal (ingeniería, compras, pruebas, etc.) que trabaja en el proyecto.

Beneficio

En la empresa privada, la gestión de costos está dirigida a maximizar las ganancias. Una organización privada o que cotiza en bolsa no puede permanecer en el negocio a menos que sean rentables. Pero eso no significa que cada proyecto sea principalmente una empresa maximizadora de ganancias. Ciertamente, proyectos individuales (como desarrollar un nuevo producto o completar un diseño para un cliente) pueden tener el objetivo de generar ganancias. Sin embargo, algunos proyectos (como implementar un sistema de software empresarial o cumplir con un requisito de cumplimiento normativo) pueden no generar ganancias en sí mismos, sino que apoyan a la organización en general en la generación de ganancias. Dentro de las organizaciones gubernamentales y sin fines de lucro, los proyectos no están diseñados para generar ganancias sino que podrían lanzarse para reducir costos o generar ingresos netos que puedan ser utilizados para cubrir otros costos dentro de la organización.

Como gerente de proyectos, necesitas entender las expectativas financieras de tus proyectos. Asegúrese de saber cómo el desempeño financiero de su proyecto afecta el desempeño financiero de la cartera de proyectos asociada y la organización en general. Esta comprensión te ayudará a abogar por tu proyecto propuesto. También le permitirá justificar mejor los cambios en el alcance y presupuesto del proyecto, con base en el valor propuesto por el proyecto.

Como regla general, perseguir ganancias a expensas tanto de la misión más grande de su organización como del valor que su organización quiere ofrecer a los clientes no es sostenible. Un enfoque implacable solo en las ganancias puede causar estragos en un proyecto, ya que los gerentes de proyecto se ven obligados a reducir la calidad o ralentizar el cronograma para cumplir con un presupuesto tallado en piedra que supuestamente garantizará la rentabilidad. En tales situaciones, sin embargo, la rentabilidad casi siempre se define a corto plazo. Una fijación en las ganancias a corto plazo puede, paradójicamente, llevar a pérdidas en espiral a largo plazo, tal vez porque los clientes insatisfechos llevan su negocio a otra parte. De igual manera, perseguir una calidad excesiva o horarios acelerados puede ser igualmente esquivo.

Idealmente, algún tipo de métrica financiera se asocia con el éxito de cualquier proyecto y se detalla en el contrato. Un enfoque colaborativo de contratos y adquisiciones ayuda a mantener a todos los interesados enfocados en el valor previsto del proyecto en lugar de simplemente en las ganancias a corto plazo.

Estimación de costos

Estimar los costos con precisión es esencial para el éxito de cualquier organización. De hecho, en muchas industrias, el conocimiento involucrado en la estimación de costos es en realidad una valiosa forma de propiedad intelectual. La capacidad de estimar costos es parte de la ventaja competitiva general de una compañía y una habilidad requerida en la mayoría de las industrias. Hay dos tipos básicos de estimación:

-

estimaciones de arriba hacia abajo: Estimaciones que “generalmente se derivan de alguien que usa la experiencia y/o información para determinar la duración del proyecto y el costo total. Sin embargo, estas estimaciones a veces son hechas por altos directivos que tienen muy poco conocimiento de las actividades componentes utilizadas para completar el proyecto” (Larson y Gray 2011, 134). Un estimador descendente genera un total esperado para todo el proyecto y luego divide ese total entre las diversas tareas del proyecto.

- estimación de abajo hacia arriba: “Una estimación de costos detallada para un proyecto, calculada estimando el costo de cada actividad en una estructura de desglose del trabajo, sumando estas estimaciones y agregando los gastos generales apropiados” (Diccionario de Negocios n.d.). Un estimador ascendente divide el proyecto en elementos y tareas, estima un costo para cada uno y luego suma todos los costos estimados para crear un total para el proyecto. Un problema común con las estimaciones simples de abajo hacia arriba es que a menudo sobreestiman costos que no pueden justificarse por las condiciones del mercado. Los costos totales proyectados deben compararse con las realidades del mercado, y las estimaciones de tareas del trabajo planificado y los costos asociados pueden tener que ajustarse para alcanzar un presupuesto factible para el proyecto general. Tenga en cuenta que la presión para hacer dicho ajuste puede alentar al patrocinador a intentar que los números funcionen de cualquier manera posible, tal vez exagerando los beneficios del proyecto (por ejemplo, un volumen de ventas mayor que el que predice el pronóstico del mercado) o planeando que el equipo del proyecto haga más trabajo más rápido de lo que es realista. En última instancia, este es un tema ético y podría terminar costando tu reputación. Es esencial que sigas siendo veraz sobre las realidades de tus proyectos a medida que estimes sus costos.

Un tercer tipo, la estimación iterativa, combina lo mejor de la estimación de arriba hacia abajo y de abajo hacia arriba. La estimación iterativa es un proceso de refinación de una estimación tomando en cuenta la información típicamente utilizada en una estimación descendente (como la historia pasada de proyectos similares) y la información detallada generada por la estimación ascendente. La estimación iterativa se realiza en orden de vida y se basa en la negociación y coordinación entre los actores del proyecto. Solo funciona si el trabajo pasado es representativo del trabajo futuro, lo que realmente solo puede determinar si está produciendo lotes pequeños. Un tipo de estimación iterativa, la estimación de fase, se “usa cuando el proyecto es grande o largo o está desarrollando algo nuevo o no probado para la organización. En estimaciones por fases, el trabajo a corto plazo se estima con un alto nivel de precisión, ±5 — 15%, mientras que el trabajo futuro se estima en un nivel alto con ± 35% de precisión” (Goodrich n.d.). A medida que el proyecto avanza por fases importantes, el presupuesto para las fases posteriores se revisa y refina intencionalmente a la luz de los conocimientos adquiridos hasta la fecha.

Según David Pagenkopf, los gerentes de proyectos de TI utilizan otro tipo de estimación llamada estimación paramétrica, que es una forma de “usar la experiencia de partes de otros proyectos para elaborar estimaciones para paquetes de trabajo que son similares a trabajos anteriores, pero no iguales”. Por ejemplo, explica que “si una camioneta Ford de ½ tonelada obtiene 20 mpg en la carretera entonces puedo estimar que una camioneta GMC de ½ tonelada puede obtener 20 mpg en la carretera. Esa información puede ser útil para determinar el costo total de un viaje que implica el uso de múltiples camiones alquilados. El kilometraje real variará, pero sin probar el camión GMC y recopilar datos, puedo estimar razonablemente mpg para ello” (pers. comm. 1 de junio de 2018).

9.5 Diseño de Valor Objetivo

A pesar de todo el esfuerzo que las organizaciones ponen en la gestión de costos, los sobrecostos siguen siendo una realidad. Por ejemplo, en un estudio de 1,471 proyectos de TI, Flyvbjerg y Budzier encontraron

El rebasamiento promedio fue de 27% —pero esa cifra enmascara una mucho más alarmante. Graficar los sobrecostos presupuestarios de los proyectos revela una “cola gorda”, una gran cantidad de excedentes gigantescos. Completamente uno de cada seis de los proyectos que estudiamos... [tuvo] un rebasamiento de costos de 200%, en promedio, y un rebasamiento de horario de casi 70%. Esto pone de relieve el verdadero escollo de las iniciativas de cambio de TI: no es que sean particularmente propensas a sobrecostos altos en promedio, como han sugerido previamente consultores de gestión y estudios académicos. Es que una proporción inusualmente grande de ellos incurre en excesiones masivas. (2011)

Los sobrecostos ocurren por muchas razones, entre ellas la falta de conocimiento suficiente sobre el proyecto, la incapacidad de obtener financiamiento para el alcance completo del trabajo deseado, la incertidumbre sobre la viabilidad del proyecto y las prioridades conflictivas. El uso solo del enfoque geométrico tradicional para la gestión de costos no logra fomentar un amplio compromiso y colaboración continua de las partes interesadas que puedan prevenir estos problemas. Obtendrá resultados mucho mejores al incorporar el principio de orden vital del diseño de valor objetivo, una piedra angular de la entrega de proyectos Lean en el campo de la construcción que tiene aplicaciones en casi todas las áreas de gestión de proyectos. Un valor objetivo es el resultado que los grupos de interés quieren que genere el proyecto. El diseño de valor objetivo se enfoca en crear el mejor valor objetivo posible para el cliente sin exceder los costos objetivo del proyecto. Requiere un cambio fundamental en el pensamiento de “costos esperados” a “costo objetivo”. El proceso de diseño de valor objetivo es colaborativo e iterativo, por lo general requiere refinamiento y conversación frecuentes entre las partes interesadas del proyecto.

Para una introducción rápida de trigésimo segundo al diseño de valor objetivo, vea este video:

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/web1/? p=88

En el proceso presupuestal tradicional, la estimación se basa en un diseño detallado y plan del proyecto. En el diseño de valor objetivo, comienza con el valor previsto del proyecto y luego diseña y planifica un proyecto que entregue el valor previsto para el costo objetivo. En otras palabras, el valor del proyecto y el presupuesto asociado determinan el diseño del proyecto, y no al revés. Esto no es nada nuevo para los equipos de desarrollo de productos, que casi siempre tienen que diseñar sus productos a precios particulares. Pero el grado de compromiso con los clientes requerido en el diseño de valor objetivo para descubrir lo que realmente quieren los clientes no es algo a lo que la mayoría de los equipos de desarrollo de productos están acostumbrados. En cualquier industria, el objetivo del diseño de valor objetivo es alcanzar el punto óptimo de lo que puede obtener por el precio, el horario y la calidad adecuados. Por ejemplo, el objetivo del desarrollo de software Agile es reenfocar continuamente el proyecto en un intento de lograr el valor objetivo deseado.

Pensando en el valor

Según John Nelson, no puedes obtener los costos correctos en un proyecto hasta que entiendas lo que valora el cliente. Para hacer eso, necesitas entender qué significa realmente el valor:

Tomamos decisiones basadas en valores todo el tiempo. Pero diferentes personas valoran cosas diferentes. Por ejemplo, en Wisconsin, puede optar por conducir un automóvil económico, por lo que no tiene que preocuparse de que se dañe en carreteras heladas de invierno. Una inmobiliaria, que tiene que conducir a los clientes en su auto, podría elegir un vehículo más cómodo y caro. No hay nada correcto o incorrecto en estas decisiones. Ambos tienen razón.

Hay que tener en cuenta que un valor moral es diferente al valor de un proyecto. Los valores morales son acerca del bien y del mal. El valor del proyecto se refiere al valor de algo, y la única persona que puede determinar que es el cliente. La única vez que un ingeniero puede oponerse a la definición del valor del proyecto del cliente es cuando el cliente pide algo que sea una amenaza para la seguridad humana o sea ilegal.

Al costar un proyecto, debe averiguar cuál es el umbral de valor de su cliente. No quieres construir lo mejor que jamás se haya construido si eso no es lo que ellos quieren. Entonces, el primer paso en el proceso de valor objetivo es lograr que el cliente explique su definición de valor. Para ello, necesitas tener conversaciones abiertas en las que sigas haciendo preguntas, todo el tiempo dejando claro que estás ansioso por aprender lo que quiere el cliente. En esta etapa, es esencial resistir la tentación de prometer en exceso lo que puedes entregar. Una forma de evitar esto es interactuar continuamente con el cliente sobre el valor, el presupuesto y el horario. (2017)

Según John Nelson, en proyectos de capital, un modelo de costo de valor objetivo es “un marco de estimaciones y presupuestos que cambia con el tiempo” (2017). El proceso implica “muchas conversaciones sobre precio, costo, presupuesto y estimación, y al mismo tiempo conversaciones con el cliente sobre lo que realmente valoran”. Cuando se hace bien, transforma “la gestión de costos de un cálculo realizado de manera aislada por estimadores profesionales, a un proceso de aprendizaje continuo y colaborativo sobre el proyecto en el que los miembros del equipo y los clientes tienen un papel. Evita el escollo de tener una persona responsable de calcular un costo total, y otra persona responsable de entregar el proyecto en ese número” (2017).

El objetivo final del diseño de valor objetivo es reducir el desperdicio y la reelaboración que normalmente surge en el ciclo de diseño/estimación/rediseño. Implica necesariamente equipos interfuncionales porque ninguna de las partes en forma aislada tiene los conocimientos necesarios para definir el valor del proyecto y desarrollar un plan de proyecto que entregue ese valor de la manera más eficiente. El diseño de valor objetivo integra la definición del producto/entregables del proyecto con el proceso utilizado para entregar el proyecto y con los costos asociados del proyecto.

Para ayudarle a implementar el diseño de valor objetivo en su organización, el Lean Construction Institute recomienda nueve “prácticas fundamentales”. Estos principios se aplican a todo tipo de proyectos:

- Involucre profundamente con el cliente para establecer el valor objetivo. Tanto los diseñadores como los clientes comparten la responsabilidad de revelar y refinar las preocupaciones, de hacer nuevas evaluaciones de lo que es valor y de seleccionar cómo se produce ese valor. Continuar interactuando con el cliente durante todo el proceso de diseño para descubrir las preocupaciones del cliente.

- Liderar el esfuerzo de diseño para el aprendizaje y la innovación. Espere que el equipo aprenda y produzca algo sorprendente. Establecer rutinas para revelar lo aprendido e innovado en tiempo real. También esperan sorpresa alterará el plan actual y requerirá más replaneación.

- Diseño a una estimación detallada. Utilizar un mecanismo para evaluar el diseño frente al presupuesto y los valores objetivo del cliente. Revisa qué tan bien estás logrando los objetivos en medio del diseño. Cuando el presupuesto importa, apégate al presupuesto.

- Planear y replanificar el proyecto de manera colaborativa. Utilizar la planeación para afinar prácticas de coordinación de acciones. Esto evitará retrasos, reelaboración y diseño fuera de secuencia.

- Concurrentemente diseñar el producto y el proceso en conjuntos de diseño. Desarrollar detalles en lotes pequeños (lote tamaño de uno) en tándem con los clientes (ingeniero, constructores, propietario, usuarios, arquitecto) del detalle de diseño. Adopte una práctica de aceptar (aprobar) trabajos terminados a medida que diseñas.

- Diseño y detalle en la secuencia del cliente que lo utilizará. Esto mantiene la atención a lo que es valorado por el cliente. En lugar de hacer lo que puedas hacer en este momento, haz lo que otros necesitan que hagas a continuación. Esto conduce a una reducción en las iteraciones negativas.

- Trabajar en grupos pequeños y diversos. El aprendizaje y la innovación surgen socialmente. La dinámica grupal de grupos pequeños —8 personas o menos— es más propicia para aprender e innovar: la confianza y el cuidado mutuo se establecen más rápido; y la comunicación y coordinación son más fáciles.

- Trabajar en una habitación grande. La ubicación conjunta de los miembros del equipo de diseño suele ser la mejor opción. El diseño es desordenado. Las sesiones improvisadas entre los miembros del equipo de diseño son una parte necesaria del proceso. Así son las sesiones regulares de co-diseño cortas entre diversos especialistas que trabajan en parejas.

- Realizar retrospectivas a lo largo del proceso. Hacer el hábito de terminar cada ciclo de diseño con una conversación para la reflexión y el aprendizaje. Errar por el lado de tener más retrospectivas no menos. Use plus|deltas al final de las reuniones. Utilice retrospectivas más formales que incluyan al cliente al final de los eventos de integración. Instruya a todos los miembros del equipo para que pidan una retrospectiva en cualquier momento, incluso si solo tienen la corazonada de que podría descubrir una oportunidad de mejora. (Macomber y Barberio 2007)

Costos en la práctica

El trabajo de John Nelson en el Discovery Building de la Universidad de Wisconsin-Madison incluyó un interesante ejemplo del tipo de compensación de valor que ocurre en el diseño de valor objetivo:

Resultó que el propietario esperaba una iluminación de muy alta calidad en el edificio, lo que presionó el valor objetivo para la electricidad. A eso, dijimos: “Ok, podemos incrementar el valor objetivo para la electricidad, pero no podemos incrementar el presupuesto del proyecto. Entonces, ¿con qué sistema compensaremos eso?” Al final, utilizamos un sistema de estructura de concreto de losa plana que nos permitió sacar cuatro pies de la altura del edificio. También utilizamos el diseño digital integrado, diseñamos todo el edificio en AutoCAD, resolviendo todas las interferencias antes de que entráramos en el campo. Sacar cuatro pies de la altura del edificio permitió bajar el precio de la piel, lo que compensó el costo de la iluminación de mayor calidad. Este es un ejemplo del tipo de toma y toma que se requiere para gestionar los costos.

El valor está en el corazón del diseño de valor objetivo y, en última instancia, lo define el cliente. Sin embargo, como gerente de proyecto, a veces es tu trabajo expandir la noción del cliente de lo que constituye el valor general de un proyecto, tal vez alentando al cliente a pensar en todo el ciclo de vida del proyecto, desde la planeación, a la construcción/fabricación/implementación, a la operación y soporte, y a retiro o desmantelamiento de productos o instalaciones.

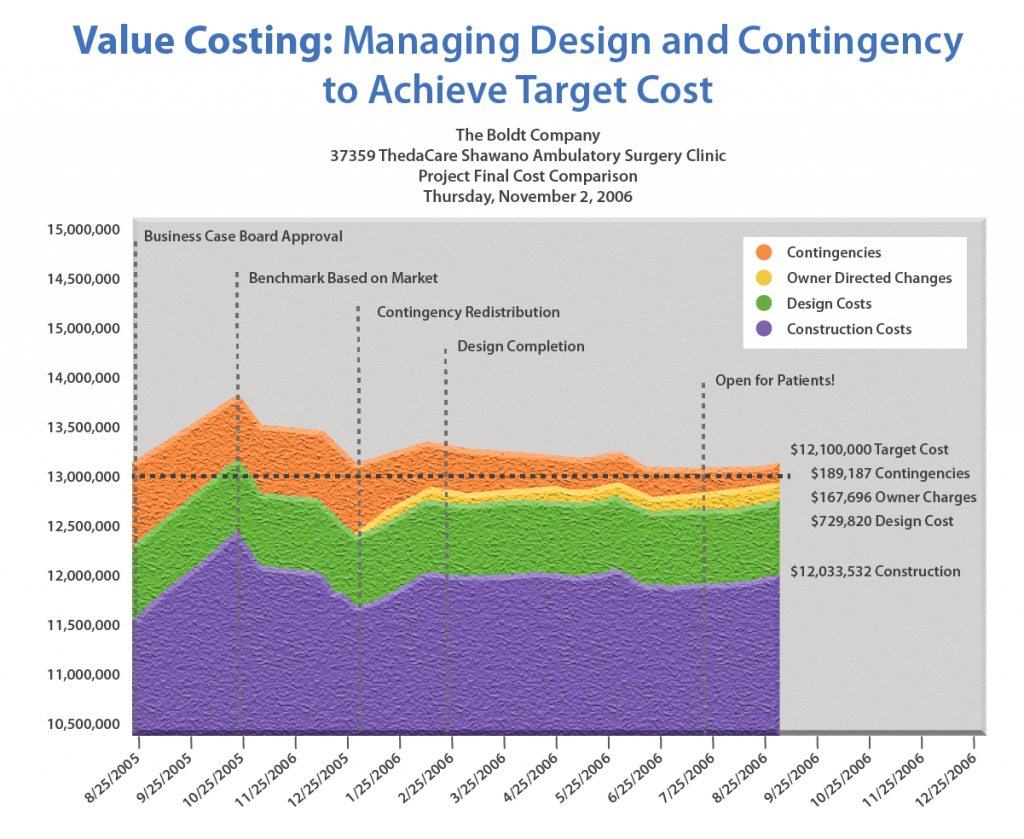

Entonces, ¿cómo se ve en la práctica el diseño de valor objetivo? El Apéndice A en The Design Manager's Handbook (que está disponible en línea aquí: http://onlinelibrary.wiley.com/doi/10.1002/9781118486184.app1/pdf) incluye algunos ejemplos útiles (Mossman, Ballard y Pasquire 2013). La Figura 9-1, creada por The Boldt Company, proporciona una representación gráfica de hitos clave en un proyecto de diseño de valor objetivo.

Este diagrama muestra que:

- El costo objetivo se fijó en $13,100,000 por aprobación de la junta directiva.

- Los costos estimados iniciales, excluyendo contingencias, estuvieron ligeramente por encima del costo objetivo.

- El diseño se modificó para permitir que los costos estimados, incluyendo contingencias, se acercaran al costo objetivo.

- El diseño final incluyó cambios iniciados por el propietario que fueron cubiertos por asignaciones de contingencia. A medida que avanzaba el proyecto, los fondos de contingencia se utilizaron según era necesario, aunque se redujeron a medida que el equipo manejaba los costos reales para alinearse con las estimaciones, con el objetivo de mantener los costos totales dentro del presupuesto objetivo.

- Al final se disponía de fondos de contingencia no utilizados para compartirlos entre los socios del proyecto.

- A lo largo del proyecto, los participantes se encargaron de verificar el alcance, el costo y el cronograma del proyecto. En cualquier proyecto, es esencial contar con algún proceso para definir el alcance del proyecto, identificar posibles cambios en el alcance e identificar las compensaciones de costos y horarios necesarias para que esos cambios sean posibles.

~Consejos prácticos

- Cuando se trata de costos de proyectos, no trates de ser todo para todos los clientes: Algunas organizaciones obtienen mejores resultados en proyectos de bajo costo, otras en proyectos de alto costo. Pocos pueden hacer ambas cosas. Si las discusiones sobre el valor durante la etapa de planeación te dicen que el cliente tiene un apetito Mercedes con una billetera Chevrolet, entonces probablemente no quieras trabajar para ese cliente porque no podrás complacerlo.

- Prepárate para aprender: A lo largo de un proyecto, avanzas en un continuo de orden vivo al orden geométrico, donde las cosas se vuelven más predecibles a medida que avanzas. Pero nunca se sabe el costo total de un proyecto hasta que está terminado.

- Involucrar a las partes interesadas durante todo el proceso de presupuestación: Es esencial mantener la conversación con las partes interesadas a medida que realiza compensaciones, para que las partes interesadas sean dueñas de todas las decisiones de valor

- No se encoja de hombros por un error de costos diciendo que solo podía estimar lo que sabía: Para el cliente, eso significa que no sabía lo suficiente. O peor, no me tomé el tiempo para aprender lo suficiente. Sea honesto y humilde sobre lo que hace y no sepa de costos en ningún momento dado, evite dar la impresión de que sabe más de lo que sabe, y nunca sea más preciso de lo que se justifica.

- Evitar la jerga precio máximo garantizado con calificaciones: Esta frase, que es muy común en la industria de la construcción, es un oxímoron. Algo no puede ser garantizado y calificado.

- Cultivar la intuición informada: Desarrollada a través de la experiencia, la intuición informada puede ser de gran ayuda para estimar. Tu intuición informada mejorará a medida que repitas proyectos similares. En las primeras etapas de tu carrera, busca mentores que puedan ayudarte a acelerar tu adquisición de intuición informada.

- No cometas el error de esperar a mirar costos, presupuestos y estimaciones hasta llegar a un hito: En ese momento suele ser demasiado tarde. Para evitar sorpresas, consulte con los números a lo largo del proyecto. Esfuérzate por hacer bien las cosas grandes al principio, usando la intuición informada para las incógnitas. A lo largo del proyecto, prepárese para ajustar, restablecer o detener proactivamente si parece probable que se produzca una caída del presupuesto o un rebasamiento de estimaciones.

- Recuerde que los costos de producción/construcción no son el final de la historia: También debe ser franco sobre la diferencia entre los costos de producción/construcción y el costo total de propiedad. Por ejemplo, el costo total de propiedad de un motor incluiría el mantenimiento y las piezas de repuesto. En proyectos de capital, esto incluye honorarios, muebles y fondos de contingencia, que pueden sumar de 30% a 40%. En TI, el costo del ciclo de vida incluye el mantenimiento, que suele ser el 20% del precio de compra.

- Entender la diferencia entre costos en dominios públicos y privados: A veces, en el dominio público, en una situación muy rígida de diseño-oferta-construcción, se le da un número por la cantidad de dinero que es capaz de gastar. En ese caso, simplemente hay que diseñar el proyecto para cumplir con ese número. Eso no es la valoración objetivo. Eso es ingeniería inversa para cubrir un costo específico con un nivel mínimo de calidad.

- Sea realista sobre su nivel de incertidumbre: En todo momento, evite engañar a las partes interesadas para que piensen que su nivel actual de precisión es más alto de lo que realmente es. Sea honesto sobre el hecho de que la capacidad del equipo del proyecto para ser precisos mejorará con el tiempo, ya que el equipo obtenga más información sobre el proyecto.

- Conoce el entorno financiero en el que se desarrollará tu proyecto: Asegúrate de entender los métodos de planeación financiera de tu negocio. En algunas empresas, los costos de las instalaciones de prueba se consideran gastos generales y forman parte de los costos fijos generales y administrativos. En otras empresas, los mismos costos internos se cobran directamente a cada proyecto individual sobre una base “por uso”. Esto puede afectar drásticamente la viabilidad del costo final del proyecto. Entender cómo su empresa asigna costos y qué es lo que debe incluirse en el presupuesto del proyecto es esencial para una buena planeación. Una mejor manera de hacer esto es hacer que sus planes y presupuestos de proyectos sean auditados por un gerente de proyectos con experiencia en los procesos de la empresa.

- Administrar fondos de contingencia a nivel de proyecto: De la misma manera que un gas se expande para llenar el espacio disponible, el gasto se expande para igualar el presupuesto disponible. Por esta razón, la contingencia se administra mejor a nivel de proyecto, no a nivel de tarea.

- Crear un fondo de contingencia compartido: Siempre que sea posible, cree un fondo de contingencia compartido para el proyecto, de manera que todos los interesados se beneficien de mantenerse dentro del presupuesto o se vean perjudicados por los sobrecostos.

- Recuerde que, en el desarrollo de productos, un volumen menor de lo esperado puede afectar la rentabilidad: En el desarrollo de productos, el costo de un producto en el lanzamiento suele ser mayor de lo esperado debido a menores volúmenes. Esto puede impactar la rentabilidad. Asegúrese de que su equipo entienda el camino para alcanzar el costo objetivo en el volumen objetivo con contingencias si no se alcanzan los volúmenes anticipados. Esto es especialmente cierto en industrias con altos costos fijos y bajos costos de fabricación, como la industria farmacéutica.

- Piense en posibles compensaciones: el alcance, los costos y el horario generalmente cambiarán a medida que avanza un proyecto. A medida que evolucionan las circunstancias del proyecto, sigue preguntándose: “¿Qué compensaciones puede hacer mi equipo que sean lo mejor para el proyecto?”

- Estar preparado para trabajar con un presupuesto predefinido: Un proceso de negociación presupuestaria en el que el equipo sea libre de discutir el proyecto y hacer sugerencias es ideal, pero a veces el líder de una organización crea un presupuesto para un proyecto, y el equipo asignado se encarga de hacerlo funcionar de una manera u otra. En ese caso, deberá evaluar la viabilidad de lograr los objetivos del proyecto con el presupuesto asignado y: 1) liderar al equipo en el desarrollo de una estrategia y plan de proyecto adecuados; o 2) negociar con el patrocinador del proyecto para modificar el alcance y/o presupuesto para permitir que su equipo se comprometa con confianza para entregar el valor del proyecto.

~Resumen

- La terminología es importante en cualquier esfuerzo técnico, pero cuando se trata del valor general de un proyecto, la falta de comunicación resultante de términos utilizados incorrectamente puede resultar en expectativas desalineadas y erosionar la confianza entre los participantes del proyecto. Asegúrate de entender la diferencia entre presupuestos y estimaciones, y la diferencia entre precio y costo. De todos los términos relacionados con presupuestar un proyecto, el significado de “valor” puede ser especialmente difícil de entender. Lo más importante a recordar es que el valor lo determina el cliente y luego fluye de regreso a todos los participantes, dando forma a todas las actividades del proyecto. Entregar valor es tu trabajo principal como gerente de proyectos.

- El presupuesto, la estimación y el costo de un proyecto se ven afectados por el alcance del proyecto. Cuando se les pide que defiendan los costos de montaje, los gerentes de proyectos a veces argumentan que el costo aumentó porque el alcance evolucionó, cuando en realidad el verdadero culpable es el arrastramiento del alcance. La clave para administrar los cambios de alcance es una Solicitud de Cambio de Alcance, o una Solicitud de Variación del Proyecto (PVR) como a veces se le llama, que es un formulario que debe ser firmado por todos los actores afectados antes de su implementación.

- Presupuestar es un ejercicio para refinar tu enfoque. Se inicia con una estimación de gran angular, en la que los detalles son necesariamente borrosos, y poco a poco cero en una imagen más nítida de los costos del proyecto. Tenga cuidado de estimar al nivel apropiado de precisión: No cometa el error de pensar que puede estimar costos al centavo o dólar exacto. Los gerentes de proyectos exitosos utilizan el proceso de presupuestación como una forma de crear la participación de las partes interesadas con respecto al uso de los recursos disponibles para lograr el resultado deseado. Al ser lo más transparente posible sobre los costos y la disponibilidad de recursos, ayudarás a generar confianza entre las partes interesadas.

- Para estimar y administrar costos de manera efectiva, debe comprender los diferentes tipos de costos, incluidos los costos directos, los costos generales directos del proyecto y los costos generales generales y administrativos (G&A). El tipo de contrato (por ejemplo, precio fijo versus costo plus) que rige tu proyecto puede afectar tu consideración de costos. Si no hay dinero disponible de otras fuentes, entonces los sobrecostos generalmente resultan en un cambio en el alcance del proyecto o una reducción en la calidad general. Para evitar esto, las organizaciones construyen fondos de contingencia en sus presupuestos. El monto exacto de un fondo de contingencia variará, dependiendo de los riesgos del proyecto; un fondo de contingencia típico es del 10% al 15% del presupuesto total pero depende de los riesgos asociados al proyecto. Los fondos de contingencia compartidos pueden alentar a las partes interesadas a centrarse en el bienestar del proyecto en su conjunto y no en sus participaciones individuales en el proyecto.

- Como gerente de proyectos, necesitas entender las expectativas financieras de tus proyectos. En la empresa privada, la gestión de costos está dirigida a maximizar las ganancias. Pero eso no significa que cada proyecto sea principalmente una empresa maximizadora de ganancias. Dentro de las organizaciones gubernamentales y sin fines de lucro, los proyectos no están diseñados para generar ganancias sino que podrían lanzarse para reducir costos o generar ingresos netos que puedan ser utilizados para cubrir otros costos dentro de la organización. Un enfoque colaborativo de contratos y adquisiciones ayuda a mantener a todos los interesados enfocados en el valor previsto del proyecto, en lugar de simplemente en las ganancias a corto plazo. Estimar los costos con precisión también es esencial para el éxito de cualquier organización, y debe estar familiarizado con los dos tipos básicos de estimaciones, las estimaciones descendentes y las estimaciones ascendentes, así como las estimaciones iterativas, que combinan las mejores características de las estimaciones ascendentes y descendentes.

- El diseño de valor objetivo, piedra angular de la entrega de proyectos Lean en el campo de la construcción, tiene aplicaciones en casi todas las áreas de la gestión de proyectos. El diseño de valor objetivo se enfoca en crear el mejor valor posible para el cliente sin exceder los costos objetivo del proyecto. Requiere un cambio fundamental en el pensamiento de “costos esperados” a “costo objetivo”. El proceso de diseño de valor objetivo es colaborativo e iterativo, por lo general requiere refinamiento y conversación frecuentes entre las partes interesadas del proyecto. El objetivo final del diseño de valor objetivo es reducir el desperdicio y la reelaboración que normalmente surge en el ciclo de diseño/estimación/rediseño.

~Glosario

- estimación de abajo hacia arriba — “Estimación detallada de costos para un proyecto, calculada estimando el costo de cada actividad en una estructura de desglose del trabajo, sumando estas estimaciones y agregando los gastos generales apropiados” (Diccionario de Negocios n.d.). Un estimador ascendente comienza dividiendo el proyecto en tareas, luego estima un costo para cada tarea y suma los costos totales para todas las tareas del proyecto.

- presupuesto —Los fondos que se han asignado para un proyecto.

- fondo de contingencia —Una reserva financiera que se destina para los riesgos identificados que son aceptados y para los cuales se desarrollan respuestas contingentes o mitigantes. A menudo también se dispone de fondos para imprevistos para pagar un cambio de alcance convenido.

- costo — “Un gasto, generalmente de dinero, para la compra de bienes o servicios” (Ley 2016). Tenga en cuenta que, como todos los términos, el significado de “costo” varía algo de una industria a otra. Por ejemplo, en el desarrollo de productos, el término tiene tres significados específicos: 1) costo para crear el producto o proyecto; 2) costo para establecer una celda de fabricación capaz de producir el producto; y 3) costo del bien o servicio final al mercado.

- costos directos — “Un gasto que puede rastrearse directamente a (o identificarse con) un centro de costos específico o un objeto de costo como un departamento, proceso o producto” (Diccionario de Negocios n.d.). Ejemplos de costos directos incluyen mano de obra, materiales y equipos. Un costo directo cambia proporcionalmente a medida que se realiza más trabajo.

- costos generales directos del proyecto — Costos que están directamente vinculados a recursos específicos de la organización que se están utilizando en el proyecto. Los ejemplos incluyen el costo de iluminación, calefacción y limpieza del espacio donde trabaja el equipo del proyecto. Los gastos generales no varían con el trabajo del proyecto, por lo que a menudo se considera un costo fijo.

- estimación —Una evaluación del presupuesto probable para un proyecto. Una estimación implica contar y costear y se basa en rangos y probabilidades. A lo largo de un proyecto, se les pide a los gerentes y miembros del equipo que estimen el trabajo restante, el costo al finalizar y el tiempo restante requerido. Una estimación es una proyección hacia adelante, utilizando lo que se conoce, para identificar, de la mejor manera posible, el esfuerzo, el tiempo y/o el costo requeridos para parte o la totalidad de un proyecto.

- costos generales generales y administrativos (G&A) —Los “costos indirectos de administrar un negocio, como soporte de TI, contabilidad y mercadotecnia” (Investing Answers n.d.).

- estimación iterativa: una combinación de estimación de arriba hacia abajo y de abajo hacia arriba, que implica el refinamiento constante de la estimación original al tener en cuenta la información utilizada normalmente en una estimación de arriba hacia abajo (como la historia pasada de proyectos similares) y la información cada vez más detallada generada por estimación de abajo hacia arriba.

- estimación paramétrica: una forma de utilizar la experiencia de partes de otros proyectos para elaborar estimaciones para paquetes de trabajo que son similares a trabajos anteriores pero no iguales.

- estimación de fase —Un tipo de estimación iterativa que se “usa cuando el proyecto es grande o largo o está desarrollando algo nuevo o no probado para la organización. En estimaciones por fases, el trabajo a corto plazo se estima con un alto nivel de precisión ±5 — 15% mientras que el trabajo futuro se estima en un nivel alto con ± 35% de precisión” (Goodrich n.d.). A medida que el proyecto avanza por fases importantes, el presupuesto para las fases posteriores se revisa y refina intencionalmente a la luz de los conocimientos adquiridos hasta la fecha.

- price — “Un valor que va a comprar una cantidad finita, peso, u otra medida de un bien o servicio” (Diccionario de Negocios).

- Solicitud de Variación del Proyecto (PVR) — Ver Solicitud de Cambio de Alcance.

- Solicitud de cambio de alcance: un documento que describe un cambio de alcance propuesto, incluyendo sus beneficios potenciales y las consecuencias de no implementar el cambio. Todas las partes interesadas afectadas deben firmar una solicitud de cambio de alcance antes de implementar un cambio de alcance. También conocida como Solicitud de Variación del Proyecto (PVR).

- scope creep —Cambios en el alcance de un proyecto sin ningún cambio correspondiente en el cronograma o costo. El término se suele aplicar a cambios que no fueron aprobados o carecían de conocimiento suficiente sobre el proyecto y evaluación potencial de riesgos y costos cuando fueron aprobados. En pocas palabras, la fluencia del alcance es un cambio no administrado.

- evolución del alcance — Una alteración en el alcance del proyecto que se produce a medida que los participantes del proyecto aprenden más sobre el proyecto. La evolución del alcance da como resultado un cambio oficial en el alcance del proyecto y, por lo tanto, del presupuesto o cronograma del proyecto, según lo acordado por todos los participantes del proyecto. Es decir, la evolución del alcance es el cambio manejado.

- valor objetivo —Las partes interesadas de salida quieren que el proyecto genere.

- diseño de valor objetivo: un proceso de diseño que se centra en el valor definido por el cliente, con el diseño general del proyecto que implica el compromiso y la colaboración de las partes interesadas.

- estimaciones de arriba hacia abajo —Estimaciones que “generalmente se derivan de alguien que usa la experiencia y/o la información para determinar la duración del proyecto y el costo total. No obstante, estas estimaciones son a veces hechas por altos directivos que tienen muy poco conocimiento de las actividades componentes utilizadas para completar el proyecto” (Larson y Gray, 134). Un estimador de arriba hacia abajo genera un total para todo el proyecto y luego divide ese total entre las diversas tareas del proyecto.

- valor — “El valor inherente de un producto a juzgar por el cliente y reflejado en su precio de venta y demanda del mercado” (Lean Enterprise Institute 2014).

~Referencias

Diccionario de Negocios. n.d. “Costo directo”. Diccionario Empresarial. Accedido el 2 de mayo de 2018. http://www.businessdictionary.com/de...rect-cost.html.

—. n.d. “Estimación de costos de ingeniería”. Diccionario Empresarial. Accedido el 15 de julio de 2018. http://www.businessdictionary.com/de... -estimate.html.

—. n.d. “Precio”. Businessdictionary.com. Accedido el 15 de julio de 2018. http://www.businessdictionary.com.

Flyvbjerg, Bent, y Alexander Budzier. 2011. “Por qué su proyecto de TI puede ser más riesgoso de lo que piensa”. Harvard Business Review. https://hbr.org/2011/09/why-your-it-...han-you-think/.

Goodrich, Belinda. n.d. “Estimación Presupuestaria vs Estimación por Fase”. Soluciones de Aprendizaje PM. Accedido el 1 de mayo de 2018. https://www.pmlearningsolutions.com/...pmp-concept-20.

Respuestas de Inversión. n.d. “Gasto General y Administrativo (G&A).” Respuestas de inversión. Accedido el 1 de mayo de 2018. http://www.investinganswers.com/fina...xpense-ga-6674.

Larson, Erik W., y Clifford F. Gray. 2011. Gestión de Proyectos: El Proceso Directivo, Sexta Edición. Nueva York: Educación McGraw-Hill.

Ley, Jonathan, ed. 2016. Un Diccionario de Negocios y Gestión. Oxford: Prensa de la Universidad de Oxford. https://books.google.com/books?id=w3...page&q&f=false.

Lean Enterprise Institute. 2014. Lean Lexicon, Quinta Edición. Editado por Chet Marchwinski. Cambridge, MA: Lean Enterprise Institute.

Lloyd, Gary. 2015. “Comprender la gestión de proyectos Lean”. Project-management.com. 7 de mayo. http://project-management.com/unders...ct-management/.

Macomber, Hal, y John Barberio. 2007. “Diseño de valor objetivo: nueve prácticas fundamentales para brindar un valor sorprendente al cliente”. Instituto Lean Construction. http://www.leanconstruction.org/medi...Design-LPC.pdf.

Mossman, Alan, Glenn Ballard, y Christine Pasquire. 2013. “Apéndice A: Lean Project Delivery—Innovation in Integrated Design & Delivery”. En Design Manager's Handbook, de John Eynon, 165-190. http://onlinelibrary.wiley.com/doi/1...86184.app1/pdf.

Nelson, John. 2017. “Planeación Conceptual y Gestión de Costos, Partes 1 y 2.” Conferencia para CEE 498, Dirección de Proyectos de Construcción, Universidad de Wisconsin-Madison. 1 de febrero.

Rosenthal, Marcos. 2009. “Primero: Definir Valor”. El Pensador Lean. 20 de agosto. http://theleanthinker.com/2009/08/20... -define-valor/.

Symes, Steven. 2018. “Ventajas y desventajas de un contrato de precio fijo”. Crón. 13 de abril. http://smallbusiness.chron.com/advan...act-21066.html.

Thomack, David. 2018. “Introducción al Lean y la Entrega de Proyectos”. Videoconferencia para CEE 498: Gestión de la Construcción. Universidad de Wisconsin-Madison, Facultad de Ingeniería, 20 de abril.