9.2: Gestión del Presupuesto

- Page ID

- 66197

Objetivos de aprendizaje

- Describir métodos para administrar el flujo de caja.

- Describir los términos y relaciones de los factores presupuestales utilizados en el análisis del valor ganado.

- Calcular e interpretar las variaciones presupuestales y de horario.

- Calcular e interpretar el índice de desempeño de horario y el índice de desempeño de costos.

- Calcular e interpretar estimaciones para completar el proyecto.

- Calcular el presupuesto final revisado.

Los proyectos rara vez van de acuerdo al plan en cada detalle. Es necesario que el gerente del proyecto pueda identificar cuándo los costos varían del presupuesto y gestionar esas variaciones.

Gestión del flujo de caja

Si el monto total gastado en un proyecto es igual o menor que el monto presupuestado, el proyecto aún puede estar en problemas si el financiamiento para el proyecto no está disponible cuando es necesario. Existe una tensión natural entre la gente financiera de una organización, que no quiere pagar por el uso del dinero que solo está sentado en una cuenta corriente, y el gerente del proyecto, que quiere estar seguro de que hay suficiente dinero disponible para pagar los gastos del proyecto. Los financieros prefieren mantener el dinero de la compañía trabajando en otras inversiones hasta el último momento antes de transferirlo a la cuenta del proyecto. Los contratistas y vendedores tienen preocupaciones similares, y quieren que les paguen lo antes posible para que puedan poner el dinero a trabajar en sus propias organizaciones. Al gerente del proyecto le gustaría tener la mayor cantidad de efectivo disponible como sea posible para usar si las actividades superan las expectativas presupuestarias.

Reservas de Contingencia

La mayoría de los proyectos tienen algo inesperado que aumenta los costos por encima de las estimaciones originales. Si rara vez se superan las estimaciones, se debe revisar el método de estimación porque las estimaciones son demasiado altas. No es posible predecir qué actividades cuestan más de lo esperado, pero es razonable suponer que algunas de ellas lo serán. Estimar la probabilidad de tales eventos es parte del análisis de riesgos, el cual se discute con más detalle en un capítulo posterior.

En lugar de sobreestimar cada costo, se presupuesta dinero para hacer frente a aumentos de costos no planificados pero estadísticamente predecibles. Los fondos asignados para este propósito se denominan reservas de contingencia (Project Management Institute, Inc., 2008). Debido a que es probable que este dinero se gaste, es parte del presupuesto total para el proyecto. Si este fondo es adecuado para cubrir los gastos no planificados, entonces el proyecto se completará dentro del presupuesto.

Reservas de Gestión

Si ocurre algo durante el proyecto que requiere un cambio en el alcance del proyecto, es posible que se necesite dinero para hacer frente a la situación antes de que se pueda negociar un cambio en el alcance con el patrocinador o cliente del proyecto. Podría ser una oportunidad así como un reto. Se puede poner dinero a disposición del proyecto para ser utilizado a discreción del gerente para satisfacer necesidades que cambiarían el alcance del proyecto. Estos fondos se denominan reservas de gestión. A diferencia de las reservas de contingencia, no es probable que se gasten y no forman parte de la línea base presupuestaria del proyecto, pero pueden incluirse en el presupuesto total del proyecto (Project Management Institute, Inc., 2008).

Evaluación del Presupuesto Durante el Proyecto

Un gerente de proyecto debe comparar regularmente la cantidad de dinero gastado con la cantidad presupuestada y reportar esta información a los gerentes y partes interesadas. Es necesario establecer una comprensión de cómo se medirá y reportará este avance.

Informar sobre el progreso del presupuesto en la mudanza

En el ejemplo de la jugada de John, estimó que la mudanza costaría alrededor de 1.500 dólares y tardaría unos dieciséis días. Ocho días en el proyecto, John ha gastado $300. John les dice a sus amigos que el proyecto va bien porque está a la mitad del proyecto pero sólo ha gastado una quinta parte de su presupuesto. La amiga de John, Carlita, señala que su reporte no es suficiente porque no comparó la cantidad gastada con la cantidad presupuestada para las actividades que deberían realizarse para el octavo día.

Como señala el amigo de John, un reporte de presupuesto debe comparar la cantidad gastada con la cantidad que se espera que se gaste para ese punto del proyecto. Medidas básicas como porcentaje de actividades concluidas, porcentaje de unidades de medida concluidas y porcentaje de presupuesto gastado son adecuadas para proyectos menos complejos, pero se utilizan técnicas más sofisticadas para proyectos con mayor complejidad.

Gestión del Valor Ganado

Un método que es ampliamente utilizado para proyectos de mediana y alta complejidad es el método de gestión del valor ganado (EVM). EVM es un método para comparar los costos presupuestados y reales de un proyecto periódicamente durante el proyecto. Combina las actividades programadas con estimaciones detalladas de costos de cada actividad. Permite la finalización parcial de una actividad si algunos de los costos detallados asociados a la actividad han sido pagados pero otros no. El método de análisis del valor ganado compara el costo anticipado del trabajo que está programado para realizarse en un momento dado con lo que se ha hecho y cuánto cuesta realmente.

El costo presupuestado del trabajo y el valor planificado

El costo presupuestado del trabajo programado (CPTS) comprende las estimaciones de costos detalladas para cada actividad del proyecto. La cantidad de trabajo que debería haberse realizado en una fecha determinada es el valor planificado (PV). Estos términos son utilizados indistintamente por algunas fuentes, pero el término de valor planificado se emplea en fórmulas para hacer referencia a la suma del costo presupuestado del trabajo hasta un punto determinado en el proyecto, por lo que haremos esa distinción en las definiciones de este texto para mayor claridad.

Valor planificado en el sexto día de la mudanza de John

El sexto día del proyecto, John debería haber llevado a sus amigos a almorzar y comprar los materiales de empaque. La porción del CPTS que debería haberse hecho para esa fecha (el valor planificado) se enumera en la Figura 9.6 “Valor planificado para materiales de almuerzo y empaque”. Este es el valor previsto para el sexto día del proyecto.

Figura 9.6 Valor Planeado para Materiales de Almuerzo y Empaque

| Descripción | Cantidad | Costo |

|---|---|---|

| Almuerzo | 3 | $45.00 |

| Cajas Pequeñas | 10 | $17.00 |

| Cajas Medianas | 15 | 35,25$ |

| Cajas Grandes | 7 | $21.00 |

| Cajas Extra Grandes | 7 | 26,25$ |

| Cajas Cortas para Colgadores | 3 | 23,85$ |

| Cinta de Caja | 2 | $7.70 |

| Marcadores | 2 | $3.00 |

| Bolsas de Colchón/Primavera | 2 | $5.90 |

| Correas de elevación por par | 1 | $24.95 |

| Burbuja | 1 | $19.95 |

| Almohadillas para muebles | 4 | $31.80 |

| Total | 261.65$ |

Costo presupuestado del trabajo realizado y valor ganado

El costo presupuestado del trabajo realizado (CPTR) es el costo presupuestado del trabajo programado que se ha realizado. Si suma los valores de CPTR hasta ese punto en el cronograma del proyecto, tiene el valor ganado (EV).

Costo Real

La cantidad gastada en un artículo suele ser mayor o menor que la cantidad estimada que se presupuestó para ese artículo. El costo real (AC) es la suma de los montos realmente gastados en los artículos.

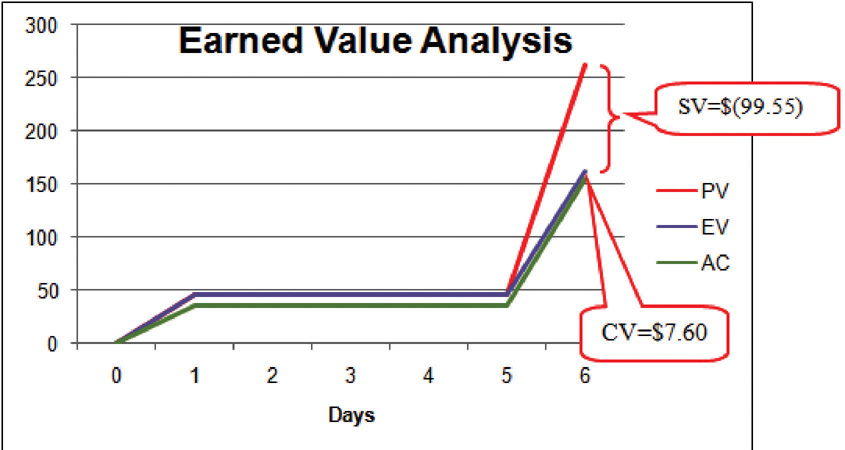

Comparación de PV, EV y AC en John's Move en el sexto día

Dion y Carlita intentaban bajar de peso y solo querían una buena ensalada. En consecuencia, el almuerzo costó menos de lo esperado. John hace una parada en una tienda que vende suministros para mudanza a tarifas de descuento. No cuentan con todos los artículos que necesita, pero los precios son inferiores a los cotizados por la empresa de mudanzas. Tienen muy buen precio en levantar correas por lo que decide comprar un par extra. Regresa con algunos de los elementos de su lista, pero esta fase del trabajo no está completa al final del sexto día. John compró la mitad de las cajas pequeñas, los otros cinco artículos, el doble de correas de elevación y ninguno de los otros cuatro artículos. John solo lleva seis días en su proyecto, y sus costos y desempeño están empezando a variar del plan. El análisis del valor ganado nos da un método para informar ese progreso. Consulte la siguiente figura.

Figura 9.7 Valor Planeado, Valor Ganado y Costo Real

| Análisis del valor ganado del proyecto—Día 6 | ||||||

|---|---|---|---|---|---|---|

| Costo Presupuestado de Trabajo Programado (CPTS) | Costo presupuestado del trabajo realizado (CPTR) | Costo real (AC) | ||||

| Descripción | Cantidad | Costo | Cantidad | Costo | Cantidad | Costo |

| Almuerzo | 3 | $45.00 | 3 | $45.00 | 3 | $35.00 |

| Cajas Pequeñas | 10 | $7.00 | 5 | 8,50$ | 5 | $9.50 |

| Cajas Medianas | 15 | 35,25$ | 15 | 35,25$ | 15 | $28.00 |

| Cajas Grandes | 7 | $21.00 | ||||

| Cajas Extra Grandes | 7 | 26,25$ | ||||

| Cajas Cortas para Colgadores | 3 | 23,85$ | ||||

| Cinta de Caja | 2 | $7.70 | 2 | $7.70 | 2 | $5.50 |

| Marcadores | 2 | $3.00 | 2 | $3.00 | 2 | $2.00 |

| Bolsas de Colchón/Primavera | 2 | $5.90 | 2 | $5.90 | 2 | $7.50 |

| Correas de elevación por par | 1 | $24.95 | 1 | $24.95 | 2 | $38.50 |

| Burbuja | 1 | $19.95 | ||||

| Almohadillas para muebles | 4 | $31.80 | 4 | $31.80 | 4 | $28.50 |

| PV | 261.65$ | EV | $162.10 | AC | $154.50 | |

Varianza de horario

El director del proyecto debe saber si el proyecto está dentro de lo programado y dentro del presupuesto. La diferencia entre el progreso planificado y el real es la varianza. La varianza de horario (SV) es la diferencia entre el valor ganado (EV) y el valor planificado (PV). Expresado como una fórmula, SV = EV − PV. Si se ha ganado menos valor del planeado, la varianza del horario es negativa, lo que significa que el proyecto está atrasado.

Varianza de horario en el movimiento de John

Planear la mudanza de John requiere gastar 261.65 dólares para el sexto día, que es el valor planeado (PV). La diferencia entre el valor planificado y el valor ganado es la varianza programada (SV). La fórmula es SV = EV − PV. En este ejemplo, SV = $162.10 − $261.65 = $ (99.55) Un SV negativo indica que el proyecto está atrasado.

La diferencia entre el valor ganado (EV) y el costo real (AC) es la varianza de costo (CV). Expresado como una fórmula, CV = EV − AC

Variación de costos en la mudanza de John

La diferencia entre el valor ganado de $162.10 y el costo real de $154.50 es la varianza de costo (CV). La fórmula es CV = EV − AC. En este ejemplo, CV = $162.10 − $154.50 = $7.60.

Un CV positivo indica que el proyecto está por debajo del presupuesto.

Índices de varianza para horario y costo

La varianza de horario y la variación de costo proporcionan el monto por el cual el gasto está atrasado (o adelantado) de lo previsto y el monto por el cual un proyecto supera (o menos) su presupuesto. No dan una idea de cómo estos montos se comparan con el presupuesto total.

La relación entre el valor ganado y el valor planificado da una indicación de cuánto del proyecto se completa. Esta relación es el índice de desempeño horario (SPI). La fórmula es SPI = EV/PV. En el ejemplo de John's move, el SPI equivale a 0.62 (SPI = $162.10/$261.65 = 0.62) Un valor SPI menor que uno indica que el proyecto está atrasado.

La relación entre el valor ganado y el costo real es el índice de desempeño de costos (IPC). La fórmula es IPC = EV/AC.

Índice de desempeño de costos de John's Move

En el ejemplo de John's move, IPC = $162.10/$154.50 = 1.05 Un valor mayor a 1 indica que el proyecto está por debajo del presupuesto.

Figura 9.8 Varianza de horario y variación de costo en el sexto día del Proyecto John's Move

Durante el proyecto, el gerente puede evaluar el horario utilizando la varianza de horario (SV) y el índice de desempeño de horario (SPI) y el presupuesto utilizando la varianza de costos (CV) y el índice de desempeño de costos (IPC).

Costo estimado para completar el proyecto

A la parte del proyecto, el gerente evalúa la exactitud de las estimaciones de costos para las actividades que han tenido lugar y utiliza esa experiencia para predecir cuánto dinero se necesitará para completar las actividades inconclusas del proyecto, la estimación para completar (ETC).

Varianza de costo atípica

Para calcular el ETC, el directivo deberá decidir si la varianza de costos observada en las estimaciones a ese punto es representativa del futuro. Por ejemplo, si el clima inusualmente malo provoca un aumento del costo durante la primera parte del proyecto, no es probable que tenga el mismo efecto en el resto del proyecto. Si el gerente decide que la varianza de costos hasta este punto en el proyecto es atípica, no típica, entonces la estimación a completar es la diferencia entre el presupuesto original para todo el proyecto, el presupuesto al término (BAC) y el valor ganado (EV) hasta ese punto. Expresado como una fórmula, ETC = BAC − EV

Estimación para completar el movimiento de John

En la mudanza de John, John pudo comprar la mayoría de los artículos en una casa de descuento que no tenía un inventario completo y, optó por comprar un par extra de correas de elevación. Sabe que los valores planeados para los materiales de empaque se obtuvieron de la lista de precios en la empresa de mudanzas donde tendrá que comprar el resto de los artículos, por lo que esos dos factores no es probable que sean propios de las compras restantes. El costo reducido del almuerzo no está relacionado con los costos futuros de materiales de empaque, alquiler de camiones y tarifas de hotel. John decide que los factores que causaron las varianzas son atípicos. Calcula que la estimación para completar (ETC) es el presupuesto al término ($1,534) menos el valor ganado en ese punto ($162.10), lo que equivale a $1,371.90. Expresado como una fórmula, ETC = $1,534 − $162.10 = $1,371.90.

Varianza de costo típica

Si el gerente decide que la varianza de costos es causada por factores que afectarán las actividades restantes, como mayores costos de mano de obra y materiales, entonces la estimación para completar (ETC) necesita ser ajustada dividiéndola por el índice de desempeño de costos (IPC). Por ejemplo, si los costos de mano de obra en la primera parte de un proyecto se estiman en $80,000 (EV) y realmente cuestan $85,000 (AC), la varianza de costos será de 0.94. (Recordemos que la varianza de costo = EV — AC).

Para calcular la estimación a completar (ETC) asumiendo que la varianza de costos en actividades conocidas es típica del costo futuro, la fórmula es ETC = (BAC — EV) /CPI. Si el presupuesto al término (BAC) del proyecto es de $800,000, la estimación para completar es ($800,000 — $80,000)/0.94 = $766,000.

Estimar el costo final del proyecto

Si los costos de las actividades hasta el presente varían de las estimaciones originales, afectarán la estimación total del costo del proyecto. La nueva estimación del costo del proyecto es la estimación al término (EAC). Para calcular el EAC, se suma la estimación a completar (ETC) al costo real (AC) de las actividades ya realizadas. Expresado como una fórmula, EAC = AC + ETC.

Estimación al finalizar para John's Move

La estimación revisada al finalizar (EAC) para la mudanza de John en este punto del proceso es EAC = $154.50 + $1,371.90 = $1,526.40.

Consulte la Figura 9.9 “Resumen de términos y fórmulas para el análisis del valor ganado” para obtener un resumen de términos y fórmulas.

Figura 9.9 Resumen de términos y fórmulas para el análisis del valor ganado

| Término | Aacrónimo | Descripción | Fórmula | El movimiento de John |

|---|---|---|---|---|

| Costo Real | AC | El dinero realmente gastado en proyectos hasta la actualidad | $154.50 | |

| Presupuesto al finalizar | BAC | Presupuesto original para el proyecto (igual que el CPTS) | 1,534.00 | |

| Índice de desempeño de costos | CPI | Relación entre el valor ganado y el costo real | CPI = EV/AC | 1.05 |

| Varianza de costo | CV | Diferencia entre el valor ganado y el costo real | CV = EV — AC | $7.60 |

| Valor Ganado | EV | Suma de estimaciones para trabajos efectivamente realizados hasta la actualidad | $162.10 | |

| Estimación al finalizar | EAC | Estimación revisada del costo total del proyecto | EAC = AC + ETC | $1,526.40 |

| Estimación para completar | ETC | Dinero para completar el proyecto si la varianza temprana de costos es atípica | ETC = BAC — EV | 1,371.90 |

| Estimación para completar | ETC | Dinero para completar el proyecto si la variación temprana de costos es típica | ETC — (BAC — EV)/CPI | N/A |

| Valor Planeado | PV | Suma de las estimaciones de trabajos realizados hasta la actualidad | 261.65$ | |

| Índice de Desempeño Programado | SPI | Relación entre el valor ganado y el valor planificado | SPI = EV/PV | .62 |

| Varianza de horario | SV | Diferencia entre el valor ganado y el valor planificado | SV = EV — PV | $ (99.55) |

Principales conclusiones

- Se destina dinero extra en un fondo de contingencia para atender actividades donde los costos exceden las estimaciones. Los fondos se asignan en una gestión de reservas en caso de que ocurra una oportunidad o desafío significativo que requiera un cambio de alcance, pero los fondos se necesitan inmediatamente antes de que un cambio de alcance pueda negociarse normalmente.

- La varianza de horario es la diferencia entre la parte del presupuesto que se ha hecho hasta el momento (EV) versus la parte que se planeó que se completara a estas alturas (PV). De igual manera, la varianza de costo es la diferencia entre el VE y el costo real (CA).

- El índice de desempeño horario (SPI) es la relación entre el valor ganado y el valor planificado. El índice de desempeño de costos (IPC) es la relación entre el valor ganado (EV) y el costo real (AC).

- La fórmula utilizada para calcular la cantidad de dinero necesaria para completar el proyecto (ETC) depende de si se espera que la varianza de costos a este punto continúe o no (típica) o no (atípica). Si la varianza de costos es atípica, el ETC es simplemente el presupuesto total original (BAC) menos el valor ganado (EV). Si son típicas de las variaciones de costos futuros, el ETC se ajusta dividiendo la diferencia entre BAC y EV por el IPC.

- El presupuesto final es el costo real (AC) a este punto más la estimación a completar (ETC).

Ejercicios

- El dinero que se destina para hacer frente a gastos no planificados pero predecibles es _________ reserva.

- La fórmula utilizada para calcular el índice de desempeño de costos es ____________.

- La fórmula utilizada para calcular la estimación a completar para las varianzas atípicas de costos es _________________________.

- La suma de los montos presupuestados para las tareas que se han realizado es el _______ _______ (dos palabras).

- La varianza de horario es la ____ menos la _____ y la varianza de costo es la ____ menos la _____ (use acrónimos).

- El índice de desempeño horario es ____/_____ y el índice de desempeño de costos es _____/______ (use acrónimos).

- El presupuesto final revisado es el ____ más el _____ (usar acrónimos).

Estimación del Valor Ganado

Referencias

Project Management Institute, Inc., Una guía para el Cuerpo de Conocimiento de Gestión de Proyectos (Guía PMBOK), 4ª ed. (Newtown Square, PA: Project Management Institute, Inc., 2008), 173.