14.10: La batalla se desarrolla

- Page ID

- 60904

Objetivos de aprendizaje

Después de estudiar esta sección deberías poder hacer lo siguiente:

- Entender los desafíos de mantener el crecimiento a medida que un negocio y una industria maduran.

- Reconocer cómo los negocios de muchas firmas en una variedad de industrias están empezando a converger.

- Evaluar críticamente los riesgos y desafíos de las empresas a las que Google, Microsoft y otras firmas están entrando.

- Apreciar la magnitud de esta competencia inminente, y reconocer las fuerzas competitivas que ayudarán a distinguir a los ganadores de los perdedores.

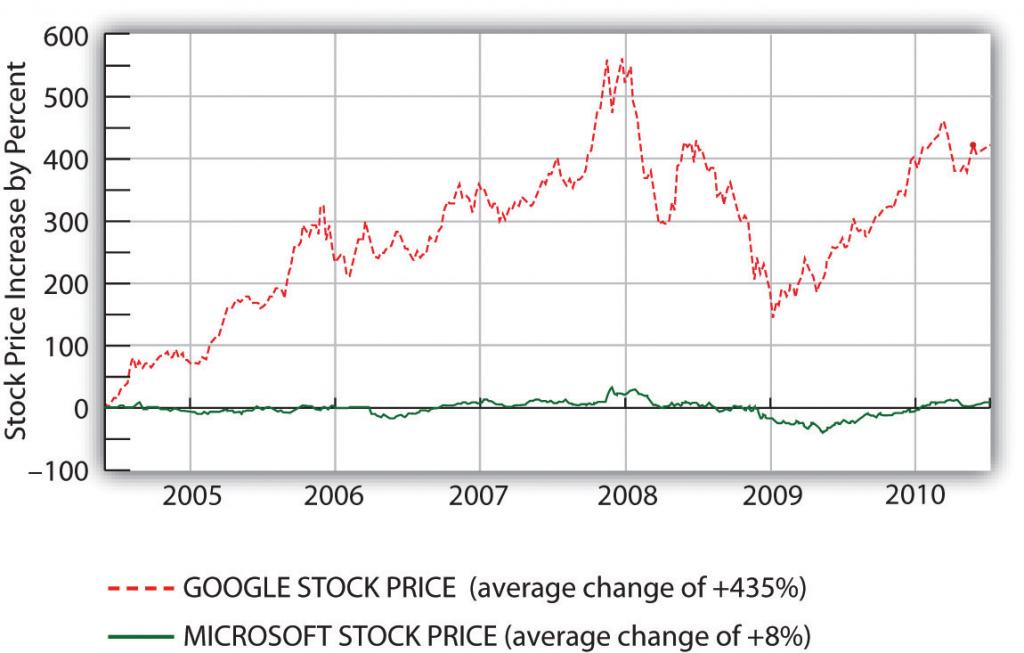

Google ha estado creciendo como gangbusters, pero los motores gemelos de crecimiento de ingresos de la firma, los anuncios que se publican en la búsqueda y a través de sus redes publicitarias, inevitablemente madurarán. Y probablemente será difícil para Google encontrar nuevos mercados de crecimiento que sean tan lucrativos como estos. Los medios publicitarios emergentes como las redes sociales y los móviles tienen tasas de clics más bajas que la publicidad convencional, lo que sugiere que Google tendrá que trabajar más duro por menos dinero.

Para ver lo que puede suceder cuando llega la madurez, echa un vistazo a Microsoft. The House that Gates Built es más rentable que Google, y sigue dominando los increíblemente lucrativos mercados atendidos por Windows y Office. Pero estos mercados no han crecido mucho desde hace más de una década. En las naciones industrializadas, la mayoría de las compras de Windows y Office no provienen del crecimiento, sino cuando los usuarios existentes actualizan o compran nuevas máquinas. Y sin un crecimiento sustancial interanual, el precio de las acciones no se mueve.

Figura 14.14 Una comparación de aproximadamente cinco años de cambio en el precio de las acciones: Google (GOOG) frente a Microsoft (MSFT)

Para grandes firmas como Microsoft y Google, empujar el precio de las acciones hacia el norte requiere no solo nuevos mercados, sino miles de millones de dólares. Agregar incluso 100 millones de dólares en nuevos ingresos no hace mucho para las empresas que aportan 24 mil millones de dólares y 58 mil millones de dólares al año, respectivamente. Por eso ves a Microsoft balanceándose por las cercas, invirtiendo en los mercados inciertos, pero potencialmente gigantescos de videojuegos, software para teléfonos móviles, computación en la nube (ver Capítulo 10 “Software en flujo: Parcialmente nublado y a veces gratis”), música y video, y por supuesto, búsqueda y todo lo demás que alimenta ingresos por anuncios en línea.

Buscar: Reglas de Google, pero no ha terminado

PageRank no es de ninguna manera la última palabra en la búsqueda, y las ofertas de Google y sus rivales siguen evolucionando. Google complementa los resultados del PageRank con noticias, fotos, videos y otras categorizaciones (haz clic en el enlace “Mostrar opciones...” que se encuentra arriba de tu próxima búsqueda en Google). Yahoo! está refinando continuamente sus algoritmos de búsqueda y presentación (haga clic en la pequeña flecha “hacia abajo” en la parte superior de los resultados de búsqueda de la firma para obtener categorizaciones y sugerencias adicionales). Y la tercera entrada de Microsoft en el mercado de búsqueda, el “motor de decisión” Bing, luce ajustes nifty para tipos específicos de consultas. Las búsquedas de restaurantes en Bing se agrupan con estrellas de clasificación, las búsquedas de productos aparecen con reseñas y comparaciones de precios, y las búsquedas de vuelos de aerolíneas no solo enumeran horarios y tarifas de vuelos, sino también una proyección sobre si esas tarifas probablemente suben o bajen. Bing también viene con un presupuesto de marketing de cien millones de dólares, lo que demuestra que Microsoft se toma en serio sacar su participación de mercado de búsqueda de un solo dígito. Y en las semanas posteriores a la introducción de Bing a mediados de 2009, el motor de búsqueda sí entregó la primera ganancia sustantiva de participación de mercado en motores de búsqueda de Microsoft en años.

Nuevas herramientas como el “motor de conocimiento” Wolfram Alpha (y en menor medida, el servicio experimental Google Squared de Google) van más allá de las clasificaciones de páginas web y, en cambio, agregan datos para comparar, formatear los hallazgos en tablas y gráficos. Los sitios web también están comenzando a envolver datos en etiquetas invisibles que pueden ser reconocidas por los motores de búsqueda, herramientas de análisis y otros servicios. Si un motor de búsqueda puede decir que un número en el sitio web de un restaurante es, por ejemplo, una dirección de calle, un precio promedio de entrada o la capacidad de asientos, será mucho más fácil para los programas de computadora categorizar, comparar y presentar esta información con precisión. De esto están hablando los geeks cuando se refieren a la Web semántica. Todos los signos apuntan a más innovación, más competencia, ¡y una Internet cada vez más útil!

Tanto Google como Microsoft están en curso de colisión. Pero también hay una impresionante lista de firmas adicionales que circulan por este espacio, cada una con el potencial de ser competidores, colaboradores, socios de fusión o todo lo anterior. Mientras está herido y encogiéndose, Yahoo! sigue siendo una potencia, posicionándose por delante de Google en algunas estadísticas generales de tráfico. La competencia de Google con Apple en el negocio de la telefonía móvil impulsó al CEO de Google, Eric Schmidt, a renunciar a la junta directiva de Apple. En tanto, la compra de Google por tres cuartos de mil millones de dólares del principal anunciante móvil AdMob fue seguida rápidamente por Apple que subió la firma número dos de anuncios móviles Quattro Wireless por 275 millones de dólares. Agregue en eBay, Facebook, Twitter, Amazon, Salesforce.com, Netflix, la industria de los videojuegos, los operadores de telecomunicaciones y móviles, las firmas de cable y las principales compañías de medios, y los próximos años tienen los elementos de una pelea grande y brutal.

Temas Estratégicos

Las ventajas de escala de Google en la búsqueda y sus ventajas de efectos de red en la publicidad se esbozaron anteriormente. La firma también lidera la experiencia y experiencia en búsqueda/publicidad y continúa ofreciendo un alcance de red inigualable. Pero la fortaleza de los otros recursos competitivos de Google es menos clara.

Dentro de la red publicitaria de Google, existen costos de cambio para los anunciantes y para los proveedores de contenido. Los socios de Google han configurado cuentas y están familiarizados con las herramientas y análisis de la firma. Los proveedores de contenido también necesitarían modificar los sitios web para reemplazar los anuncios de AdSense o DoubleClick con rivales. Pero elegir Google no corta a la competencia. Muchos anunciantes y proveedores de contenido participan en múltiples redes publicitarias, lo que facilita el cambio de negocio de una empresa a otra. Eso probablemente significa que Google tendrá que retener a sus socios ofreciendo un valor superior.

Otra vulnerabilidad puede existir con los consumidores de búsqueda. Si bien la marca de Google es fuerte, los costos de cambio para los usuarios de búsqueda son increíblemente bajos. ¡Muévete de Google.com a Bing.com y en realidad guardas dos letras de mecanografía!

Aún así, no hay señales de que el liderazgo de búsqueda de Google esté en peligro. Hasta el momento los usuarios han sido criaturas de hábito, regresando a Google a pesar del fuerte marketing de sus rivales. Y en la primera década de Google, ningún rival ha ofrecido tecnología lo suficientemente convincente como para ahuyentar a las masas que buscan en Google: la participación de la firma solo ha aumentado. Derrotar a Google con algún tipo de ventaja técnica será difícil, ya que la innovación basada en la web a menudo se puede imitar rápidamente. Google ahora lanza más de 550 retoques a su algoritmo de búsqueda anualmente, con muchas características que imitan o superan a las innovaciones de sus rivales (Levy, 2010).

La barra de herramientas de Google ayuda a reforzar los hábitos de búsqueda entre quienes la tienen instalada, y Google ha pagado a la fundación Mozilla (la gente detrás del navegador Firefox) más de 66 millones de dólares al año para que sirva como su opción de búsqueda predeterminada para el navegador de código abierto (Shankland, 2008). Pero el historial de Google en la expansión del alcance a través de acuerdos de distribución es mixto. La firma gastó casi mil millones de dólares para que MySpace ejecutara anuncios de AdSense, pero Google ha declarado públicamente que la publicidad en redes sociales no ha sido tan lucrativa como se esperaba (ver Capítulo 8 “Facebook: Construyendo un negocio desde el gráfico social”). La firma también ha gastado casi mil millones de dólares para que Dell preinstale sus computadoras con la barra de herramientas del navegador de Google y los productos de búsqueda de escritorio de Google. Pero en 2009, Microsoft entintó acuerdos que desplazaron a Google en las máquinas Dell, y también superó a Google en un contrato de búsqueda de cinco años con Verizon Wireless (Wingfield, 2009).

¿Qué tan grande es demasiado grande?

Microsoft podría beneficiarse al incorporar su motor de búsqueda Bing en sus productos más populares (imagínese poner a Bing en el menú con el botón derecho del ratón junto con cortar, copiar y pegar). Pero con la participación de mercado de Internet Explorer por encima del 65 por ciento, Office por encima del 80 por ciento y Windows en aproximadamente el 90 por ciento 1 (Montalbano, 2009), esto parece poco probable.

Los funcionarios europeos antimonopolio ya han tomado medidas contra la vinculación de Redmond con Windows Media Player e Internet Explorer. Agregue un clima antimonopolio menos favorable en Estados Unidos, y atar cualquiera de estos productos a Bing es casi seguro que está fuera de límites. Lo que no está claro es si los reguladores permitirían que Bing se incluyera con ofertas de Microsoft menos dominantes, como software para teléfonos móviles, Xbox y MSN.

Pero cada vez más, Google también es un objetivo antimonopolio. Microsoft ha planteado preocupaciones antimonopolio contra Google, presionando sin éxito a las autoridades estadounidenses y europeas para que bloqueen la adquisición de DoubleClick por la firma (Broach, 2007; Kawamoto & Broach, 2007). Google se vio obligado a abandonar una asociación publicitaria de búsqueda de otoño de 2008 con Yahoo! luego de que el Departamento de Justicia indicara su intención de bloquear el acuerdo (Yahoo! y desde entonces Microsoft ha firmado un acuerdo para compartir tecnología de búsqueda y venta de anuncios). El Departamento de Justicia también está investigando un acuerdo de Google con el Authors' Guild, un acuerdo en el que los críticos han sugerido que Google obtuvo un casi monopolio en ciertos derechos de escaneo, búsqueda y servicio de datos de libros (Wildstrom, 2009). Y otra sonda más está investigando si Google coludió con Apple, Yahoo! y otras firmas para limitar los esfuerzos para contratar a los mejores talentos (Buskirk, 2009).

Por supuesto, ser grande no es suficiente para violar la ley antimonopolio estadounidense. Andrew Gavil, de Harvard Law, dice: “Tienes que ser grande y tienes que ser malo. Tienes que ser ambos” (Lohr & Helft, 2009). Este puede ser un caso difícil de hacer contra una firma que tiene un historial de ser un incansable partidario de los estándares de computación abierta. Y como se mencionó anteriormente, es poco lo que obliga a los usuarios a quedarse con Google, la firma debe seguir ganando este mercado por sus propios méritos. Algunos sugieren que los reguladores pueden ver el dominio de búsqueda de Google como una ventaja injusta en la promoción de sus propiedades relacionadas como YouTube y Google Maps sobre las ofrecidas por sus rivales (Vogelstein, 2009), una ventaja no diferente al uso de Windows por parte de Microsoft para promocionar Media Player e Internet Explorer. Si bien Google puede escapar de todas estas investigaciones, el aumento del escrutinio antimonopolio es una desventaja que viene junto con las ventajas de la escala que domina el mercado.