Objetivos de aprendizaje

- Identificar los beneficios de tener una tarjeta de crédito y elegir una sabiamente.

- Establezca límites personales para el uso de su tarjeta de crédito para minimizar su deuda.

- Describir los pasos a seguir para evitar el uso excesivo de una tarjeta de crédito.

- Entender la importancia de un buen historial crediticio y cómo obtener y revisar tu reporte crediticio.

Las tarjetas de crédito son un problema tan grande porque son fáciles de conseguir, fáciles de usar y para muchas personas, adictivas. Hasta nuevas regulaciones en 2009 y 2010, muchos estudiantes universitarios se endeudaron profundamente y experimentaron un desastre financiero. El nuevo reglamento establece límites para evitar problemas tan graves para los estudiantes menores de veintiún años, pero los estudiantes mayores aún pueden experimentar problemas por uso excesivo.

Las tarjetas de crédito tienen fines legítimos:

- En caso de emergencia, es posible que necesite fondos que de otra manera no podrá obtener.

- Generalmente necesitas una tarjeta de crédito para viajar, para hoteles y otras necesidades.

- A menudo es menos costoso hacer compras importantes en línea, y para ello normalmente necesitas una tarjeta de crédito. (Muchas tarjetas de débito ATM también funcionan como una tarjeta de crédito para compras en línea).

- Si eres joven, el uso responsable de una tarjeta de crédito es una buena manera de comenzar a construir una calificación crediticia, pero solo si usas la tarjeta de crédito de manera responsable y siempre haces pagos suficientes a tiempo.

A pesar de que las regulaciones federales requieren que los bancos revelen todas las comisiones y dificultan el aumento de las tarifas sin avisar a los titulares de tarjetas de crédito por adelantado, muchas personas abusan de las tarjetas de crédito y pagan altas tasas de interés y cargos por realizar pagos atrasados. El hogar estadounidense promedio tiene una deuda de tarjetas de crédito de $5,000 a $8,000 (los informes varían). Según se informa, los estudiantes universitarios tienen más probabilidades de llegar tarde con los pagos e incurrir en tarifas adicionales.

Tu primer objetivo con una tarjeta de crédito es entender en qué te estás metiendo y cómo te cobran. Lea la letra pequeña en sus estados de cuenta mensuales. Debes entender sobre los aumentos de tarifas y saber qué sucede si pierdes un pago, pagas menos del mínimo o pagas con retraso. También vale la pena darse una vuelta. Dos buenos sitios web, http://www.cardtrak.com y http://www.bankrate.com, comparan las tasas de muchas tarjetas de crédito y brindan más información sobre cómo funcionan las tarjetas de crédito.

Estableciendo límites

Todas las tarjetas de crédito vienen con un límite, el monto total máximo que puedes cobrar, pero esto no es lo mismo que el límite que debes establecer para cómo usas la tarjeta en función de tu presupuesto. Si compraste algo que cuesta $400, por ejemplo, ¿tu presupuesto mensual te permitiría pagarlo cuando llegue la factura? Si te llevará dos o tres meses tener esa cantidad disponible en tu presupuesto, ¿también estás incluyendo los intereses que vas a pagar? ¿Y si entonces surge una necesidad inesperada y necesitas cobrar más?

Establece tu límite de uso personal calculando cuánto te permite cobrar tu presupuesto. Si estás usando la tarjeta solo por conveniencia, como para pagar comidas o compras regulares, asegúrate de tener suficiente en esas categorías en tu presupuesto que te queda al final del mes para realizar el pago. Si tiene la tentación de comprar un artículo significativo con su tarjeta de crédito, haga los cálculos con anticipación.

Evitando Deuda

Si la deuda de tu tarjeta de crédito no está limitada por tu edad, ese saldo puede aumentar rápidamente. Antes de la normatividad de 2010, el estudiante promedio había acumulado una deuda estimada de hasta $3,000. Los siguientes son consejos que le ayudarán a evitar caer en deudas de tarjetas de crédito:

- Paga en efectivo cuando puedas. Usa tu presupuesto como guía de cuánto efectivo llevar contigo. Una buena manera es planificar cuánto necesitarás para una semana (almuerzos, parquímetros, refrigerios o bebidas entre clases) y comenzar la semana con esa cantidad desde un cajero automático. Llevar esa cantidad exacta te ayuda a mantenerte informado de cómo te va en tu presupuesto y evita que gastes “accidentalmente” demasiado en un capricho.

- Cuando sea posible, use una tarjeta de débito en lugar de una tarjeta de crédito. Una tarjeta de débito se toma igual que una tarjeta de crédito en la mayoría de los lugares, por lo que puedes usarla en lugar de efectivo, pero recuerda que una compra se resta inmediatamente de tu cuenta. No te arriesgues a cargos por sobregiro usando una tarjeta de débito cuando no tengas el saldo para respaldarlo. Registre una compra con tarjeta de débito en su registro de chequera lo antes posible.

- Haz que sea una prioridad pagar tu saldo en su totalidad todos los meses. Si no puedes pagarlo todo, paga todo lo que puedas y luego recuerda que el saldo seguirá ahí, así que trata de no usar la tarjeta en absoluto durante el próximo mes.

- No recibas adelantos en efectivo en tu tarjeta de crédito. Con la mayoría de las tarjetas, comienzas a pagar intereses a partir de ese momento, por lo que aún habrá un cargo por intereses incluso si paga la factura en su totalidad al final del mes. Las tasas de interés de anticipo de efectivo suelen ser considerablemente más altas que las tasas

- No use más de una tarjeta de crédito. Varias tarjetas hacen que sea demasiado fácil hacer un mal uso de ellas y perder la noción de su deuda total.

- Obtenga y guarde los recibos de todas las compras con tarjeta de crédito. No los tires porque verás los cargos en tu estado de cuenta mensual. Anote los montos en su presupuesto de gastos. También necesitas los recibos en caso de que tu estado de cuenta mensual tenga un error.

- Deja de llevar tu tarjeta de crédito. Si no tienes suficiente fuerza de voluntad para evitar compras espontáneas, sé honesto contigo mismo. No lleve la tarjeta en absoluto, después de todo, es probable que las posibilidades de tener una necesidad de emergencia sean muy pequeñas. Tener que ir a casa para conseguir la tarjeta también te da la oportunidad de considerar si realmente necesitas lo que sea que estabas a punto de comprar.

Historial de Crédito e Informes

Muchos estudiantes universitarios más jóvenes apenas están comenzando a desarrollar un historial crediticio. Es probable que los estudiantes mayores hayan tenido tarjetas de crédito durante años, así como préstamos para automóviles y otros tipos de préstamos, posiblemente una hipoteca, y otras transacciones financieras que suman un historial crediticio. Pero todos necesitan entender qué es un historial crediticio y cómo tus hábitos monetarios ahora pueden afectar tu bienestar financiero futuro y tus opciones futuras. Por ejemplo, los sobregiros frecuentes en una tarjeta de débito pueden impedir que te aprueben para una tarjeta de crédito, o los pagos atrasados con tarjeta de crédito pueden impedirte en el futuro obtener un préstamo para auto.

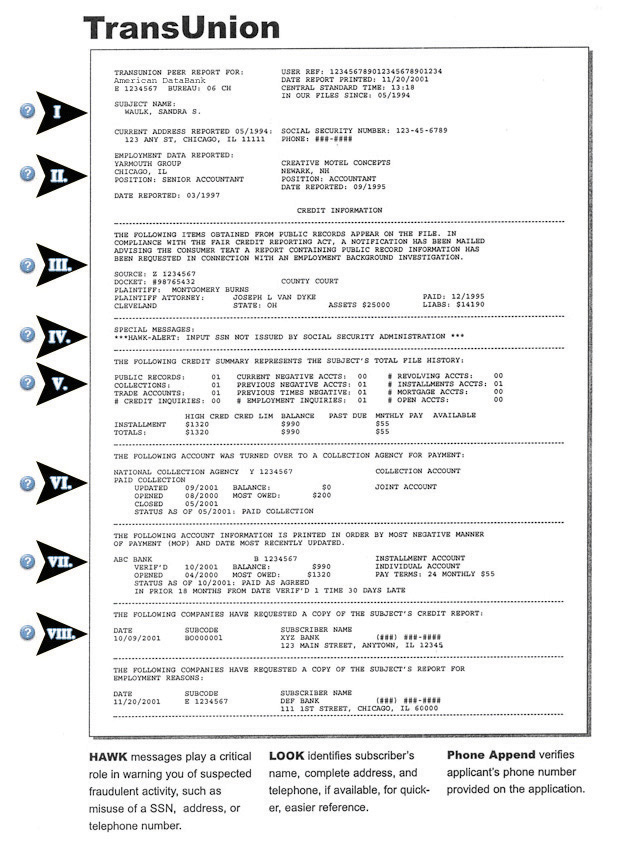

Las buras de crédito recopilan datos financieros de todos. El reporte crediticio que emiten es un historial detallado de muchos años de tus hábitos financieros (Figura 11.4 “Primera Página de un Reporte de Crédito Típico”). Incluye lo siguiente:

- Cuentas de crédito actuales y pasadas (tarjetas de crédito y tarjetas de cargo de tienda)

- Historial de saldos y pagos de crédito

- Historial de pagos atrasados o faltados

- Consultas sobre su estado crediticio (por ejemplo, si ha solicitado varias tarjetas de crédito, esto se registra incluso si no recibió las tarjetas)

- Procedimientos de quiebra o ejecución hipotecaria

Toda esta información permanece en su reporte crediticio hasta por siete a diez años. ¡Lo que haces hoy realmente puede volver a perseguirte!

Figura 11.4 Primera página de un reporte de crédito típico

Revisar su historial crediticio

Si alguna vez has tenido un préstamo o tarjeta de crédito, ya tienes un historial crediticio. Puede ser importante saber qué hay en tu reporte. Los errores son comunes en los historiales crediticios y, si no se corrigen, pueden lastimarte en el futuro.

Tienes derecho a una copia gratuita de tu informe crediticio todos los años, e idealmente deberías verificarlo todos los años para detectar posibles errores. Para obtener una copia en línea, vaya a http://www.annualcreditreport.com. Este es un sitio web del gobierno, y el informe es gratuito.

También puede visitar el sitio web de cualquiera de las tres agencias de crédito principales, pero tenga en cuenta que cada una tiene servicios de pago que pueden intentar venderle mientras obtiene su informe.

Una vez que reciba su informe crediticio, repáselo cuidadosamente para asegurarse de que su información sea precisa. Si has pagado y cerrado una cuenta, por ejemplo, no debería aparecer como aún abierta. Asegúrese de que todas las cuentas listadas realmente le pertenezcan y que los saldos enumerados sean correctos. Si encuentra algún error, infórmelo puntualmente, siguiendo el procedimiento en el sitio web de la agencia de crédito.

También es importante mantener buenos registros financieros. No tire inmediatamente sus estados de cuenta de tarjeta de crédito o documentos de préstamo. Es posible que los necesite para probar un error en su historial crediticio.

Tu puntaje de crédito FICO

Para resumir tu solvencia, las agencias de crédito analizan todos tus datos para llegar a un solo número, llamado tu puntaje crediticio o puntaje FICO. (FICO es la abreviatura de la Organización de Crédito Justo Isaac, que creó este método de análisis de datos). Los cálculos de cada buró de crédito difieren un poco. El puntaje puede estar entre 250 y 336 (bajo riesgo crediticio) y 843 y 900 (excelente riesgo crediticio). El puntaje se basa en lo siguiente:

- La duración de tu historial crediticio

- El monto total que adeuda

- Su historial de pagos

- Los tipos de crédito que tienes

Las agencias de crédito no están obligadas a indicarle el puntaje FICO que reportan a un prestamista que investiga sobre su historial crediticio. Consulte con cualquiera de las agencias de crédito individuales enumeradas anteriormente, si necesita conocer su puntaje. O es posible que pueda obtener esta información de un prestamista con el que tiene un préstamo. La mayoría de los estudiantes no necesitan conocer su puntaje crediticio, excepto para entender cómo los bancos y otros prestamistas toman sus decisiones si estás solicitando algún tipo de préstamo.

Protegiendo su identidad financiera

El robo de identidad es un problema grave y creciente. El robo de identidad es el uso que otra persona hace de su información personal, generalmente información financiera, para obtener ganancias ilegales. Un delincuente que tenga su número de tarjeta de crédito o información de cuenta bancaria puede realizar compras o transferir fondos de sus cuentas. Alguien con la información correcta sobre usted, como su número de seguro social junto con la fecha de nacimiento y otros datos, puede incluso fingir ser usted y abrir nuevas cuentas de crédito que no conoce, hasta que el banco o agencia de cobranza intente recuperar montos de usted. Aunque inocente, pasarías mucho tiempo y esfuerzo lidiando con el problema.

Siga estas pautas para prevenir el robo de identidad:

- Nunca ponga en la basura ningún documento con información personal o financiera (p. ej., su número de seguro social, número de tarjeta de crédito). Tritura primero.

- Revise cuidadosamente los estados de cuenta bancarios, facturas de tarjetas de crédito y similares cuando los reciba. Si el saldo parece incorrecto o no reconoces cargos, comunícate inmediatamente con el banco o compañía de la tarjeta de crédito.

- Nunca dé su número de seguro social, número de tarjeta de crédito u otros datos confidenciales cuando lo solicite por teléfono o correo electrónico. Se utilizan muchos esquemas para tratar de engañar a la gente para que revele esta información, pero las empresas legítimas no hacen tales solicitudes.

- No use la banca en línea ni realice compras en línea con una tarjeta de crédito utilizando una computadora pública o una conexión Wi-Fi no segura. Tus datos pueden ser recogidos por otros que acechan dentro del rango de señal Wi-Fi.

Estudio de caso

El dilema financiero de María

Cuando María decidió asistir a un colegio comunitario después de trabajar a tiempo completo unos años, confiaba en que podía pagarlo. Ella había ahorrado suficiente dinero para pagar la matrícula durante dos años, y recortó a un trabajo de medio tiempo que pagaba lo suficiente, calculó, para vivir. Con gran entusiasmo se inscribió para el término de otoño.

Sus problemas de dinero comenzaron en noviembre cuando su auto se averió camino a su trabajo. El mecánico dijo que su transmisión tuvo que ser reconstruida y su auto también necesitaba realmente nuevos amortiguadores traseros La factura era de más de mil dólares. Ella pagó con su tarjeta Visa. Al final del mes, no tenía suficiente en su cuenta corriente para pagar la factura de la tarjeta de crédito en su totalidad. Casi decide solo pagar el mínimo, pero luego revisó su estado de cuenta y vio la tasa de interés del 18 por ciento y decidió pagar el saldo completo de sus ahorros. Ella no necesitaría ese dinero para la matrícula hasta el próximo año de todos modos, y eso le dio mucho tiempo para ahorrarlo.

La primera semana de diciembre, se resbaló en una acera helada y se torció el tobillo. Tenía seguro médico para estudiantes, aunque tenía que hacer un copago. Desafortunadamente, no pudo hacer su trabajo con muletas, por lo que perdió dos semanas de sueldo.

Aún así, “así es la vida”, pensó, aunque estaba tan preocupada por el dinero ahora que casi decide inscribirse en solo dos cursos el próximo trimestre. Pero la universidad era su prioridad, por lo que tomó una carga completa y aumentó sus horas de trabajo durante un par de meses para ayudarla a quedar atrapada financieramente. Pero entonces a medida que se acercaban los exámenes de mitad de período, se sentía desprevenida porque no había tenido suficiente tiempo para estudiar. Por el estrés no dormía bien, y un día se quedó dormida en clase. Siempre corriendo, estaba comiendo más comida chatarra que nunca y se sentía demasiado culpable para incluso subirse a la báscula para ver si también estaba ganando peso. Se encontró soñando despierta con el próximo verano y estar libre de clases. Para sentirse mejor, dio largos viajes en su auto los fines de semana.

Ella sí aprobó sus exámenes parciales, aunque no le fue tan bien como esperaba. Todavía no había podido ahorrar lo suficiente para la matrícula del próximo año pero sentía que tenía el verano para trabajar a tiempo completo y recuperarlo.

En abril, su jefe le dijo que el negocio era demasiado lento para poder aumentar sus horas a tiempo completo para el verano. Él lo sentía mucho, pero ella podía seguir trabajando a tiempo parcial si quería.

Ahora María realmente dudaba si pudiera lograrlo. Su familia no podía escatimar dinero para ayudarla. Tenía suficiente para la renta, la comida y su auto, pero eso fue todo. Si no se dio cuenta de algo, no podría pagar la matrícula en el otoño. Incluso con un plan de cuotas para romper los pagos de matrícula, ella simplemente no estaba haciendo lo suficiente para cubrirlo. Ella no sabía qué hacer.

-

¿Cuál es el primer paso que María debe dar para comenzar a resolver su situación financiera y conocer sus opciones?

__________________________________________________________________

-

La planificación financiera de María se basaba en hacer lo suficiente para cubrir lo que gasta y usar sus ahorros para la matrícula. Si tuviera que hacer un presupuesto mensual y analizar cada gasto, ¿podría recortar y ahorrar más para gastos inesperados que surjan? Enumere las áreas en las que probablemente podría gastar menos si usara un presupuesto.

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

-

La actitud de María hacia su tarjeta de crédito es un indicador saludable de que quiere evitar deudas. Sin embargo, si esta resultó ser la única solución, ¿debería considerar un préstamo estudiantil para cubrir la matrícula de su segundo año? ¿Por qué o por qué no?

__________________________________________________________________

__________________________________________________________________

-

Si María estaba considerando no asistir a la universidad el segundo año sino en vez de buscar un nuevo trabajo de tiempo completo que le permitiera volver a ahorrar dinero de matrícula, ¿qué consejo le podrías dar?

__________________________________________________________________

__________________________________________________________________

Conclusiones clave

- Las tarjetas de crédito tienen varios beneficios importantes cuando se usan con cuidado, incluida la construcción de un historial crediticio y tener fondos de emergencia disponibles.

- No cargue las compras hasta el límite de la tarjeta de crédito, sino que establezca su propio límite personal que le permita pagar el saldo en su totalidad cada mes.

- Evite los saldos altos de las tarjetas de crédito utilizando la tarjeta mínimamente, pagando en efectivo cuando pueda y evitando adelantos en efectivo.

- La forma en que manejas tu crédito y tus finanzas ahora afecta tu historial crediticio y solvencia crediticia en el futuro.

Ejercicios de Checkpoint

-

¿Cuál es la mejor cantidad de tarjetas de crédito para tener y llevar contigo?

___________________________________________________

-

Para cada una de las siguientes afirmaciones, círculo T para verdadero o F para falso:

-

¿Con qué frecuencia se puede obtener un informe de crédito gratuito?

___________________________________________________

Referencias

American DataBank, “Trans Union Sample Credit Report”, www.americandatabank.com/trans_report.htm (consultado el 15 de julio de 2010).