¿Qué sencillos pasos debo tomar para crear un plan financiero?

¿Cómo utilizo la planificación financiera en la vida cotidiana?

¿Cómo se implementa el proceso de planeación financiera para cada compra?

Si no planificas, estás planeando fallar.

Honestamente, practicar la administración del dinero no es tan difícil de entender. En muchos sentidos es similar a jugar a un videojuego. La primera vez que juegas un juego, puedes sentirte incómodo o tener la puntuación más baja. Jugar por un tiempo puede hacerte estar bien en el juego. Pero si aprendes las reglas del juego, descubres cómo usar mejor cada herramienta del juego, lees guías de estrategia de expertos y practicas, puedes ser realmente bueno en ello.

La administración del dinero es lo mismo. No es suficiente para “averiguarlo a medida que avanza”. Si quieres ser bueno administrando tu dinero, debes tratar el dinero como tratas a tu juego favorito. Hay que llegar a ello con un plan bien investigado. Las investigaciones han demostrado que las personas con finanzas más fuertes son más saludables 1 y más felices, 2 tienen mejores matrimonios, 3 e incluso tienen un mejor funcionamiento cognitivo. 4

LO QUE DICEN LOS ESTUDIANTES

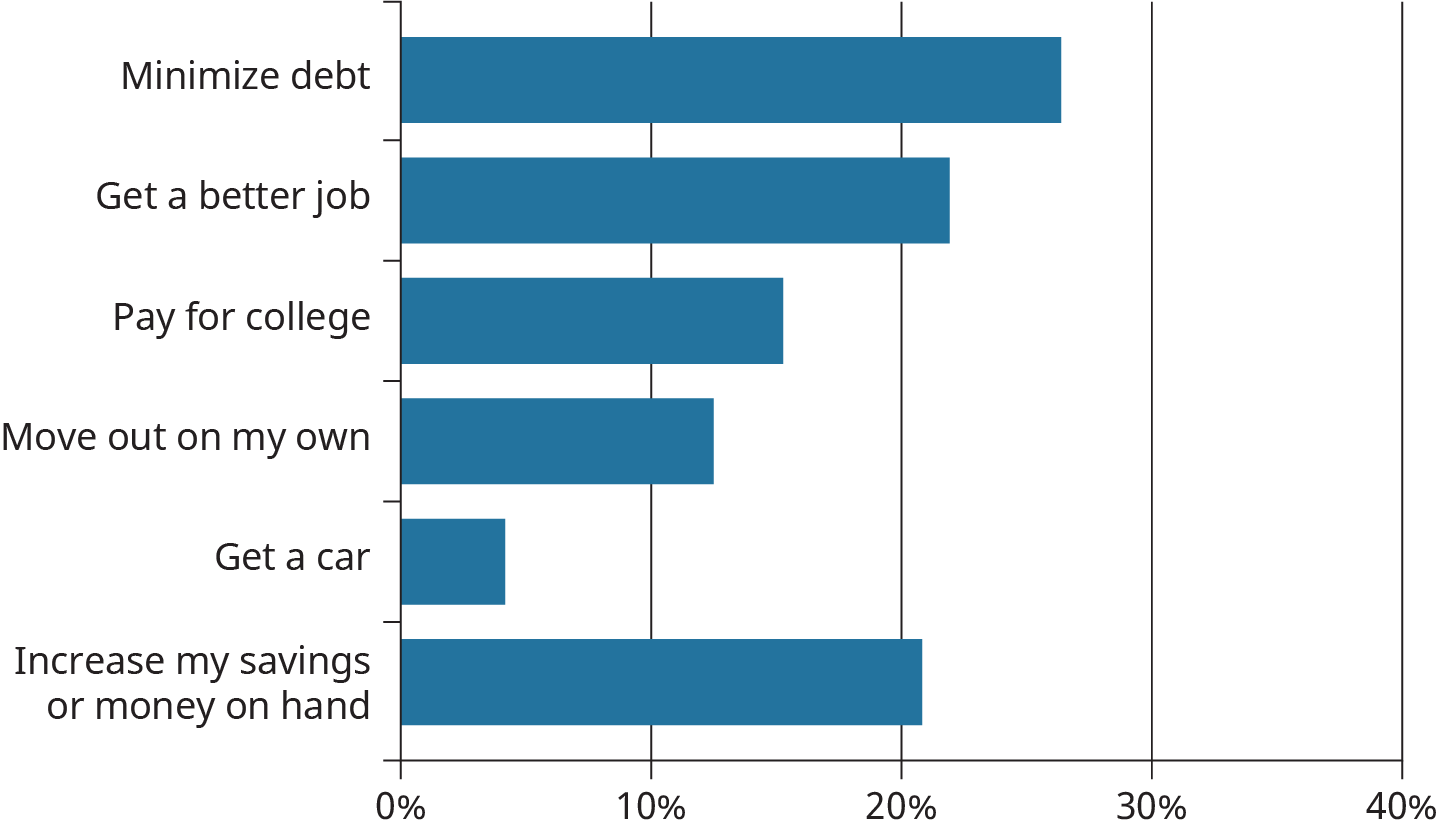

¿Cuál es su principal prioridad financiera inmediata?

Minimizar la deuda

Consigue un mejor trabajo

Pagar por la universidad

Muévete por mi cuenta

Conseguir un auto

Incrementar mis ahorros o dinero en la mano

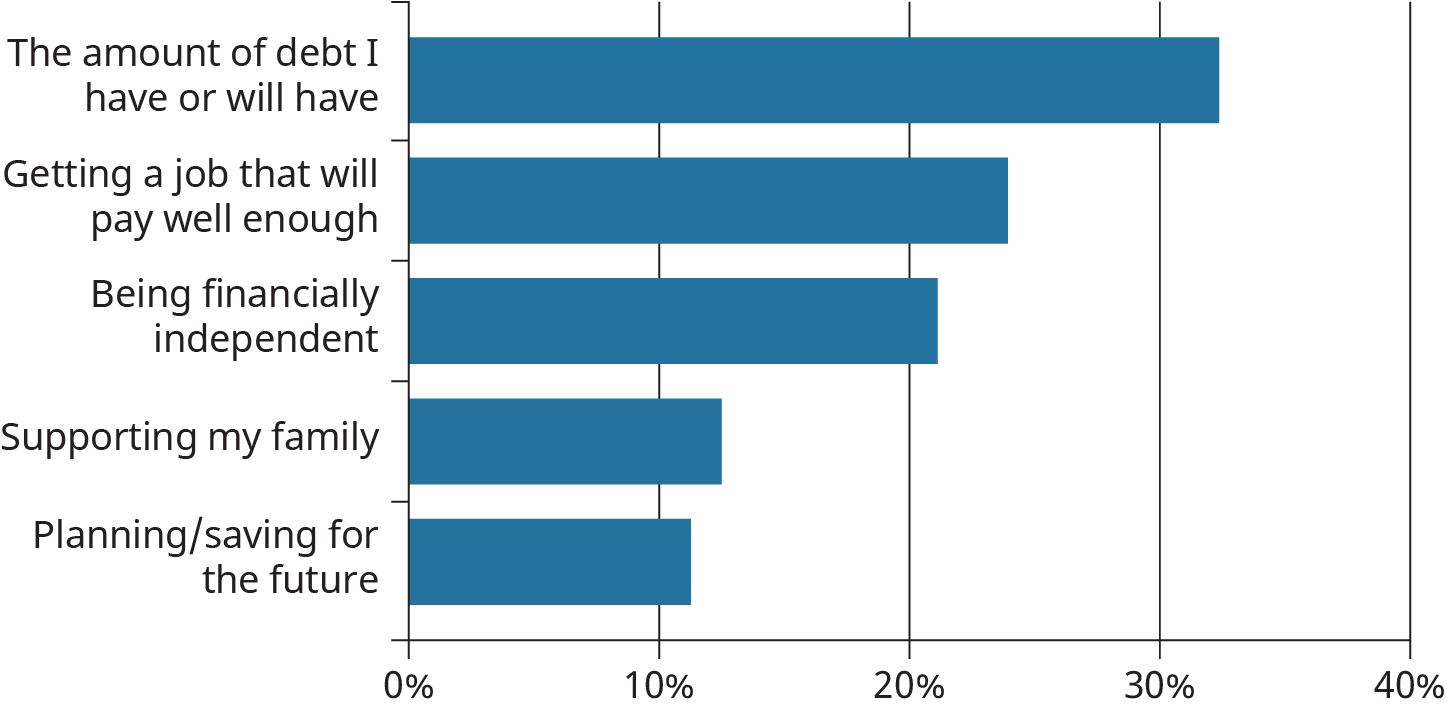

¿Qué aspecto de tus finanzas te preocupa más?

El monto de la deuda que tengo o tendré

Conseguir un trabajo que pague lo suficientemente bien

Ser financieramente independiente

Apoyando a mi familia

Planificación/ahorro para el futuro

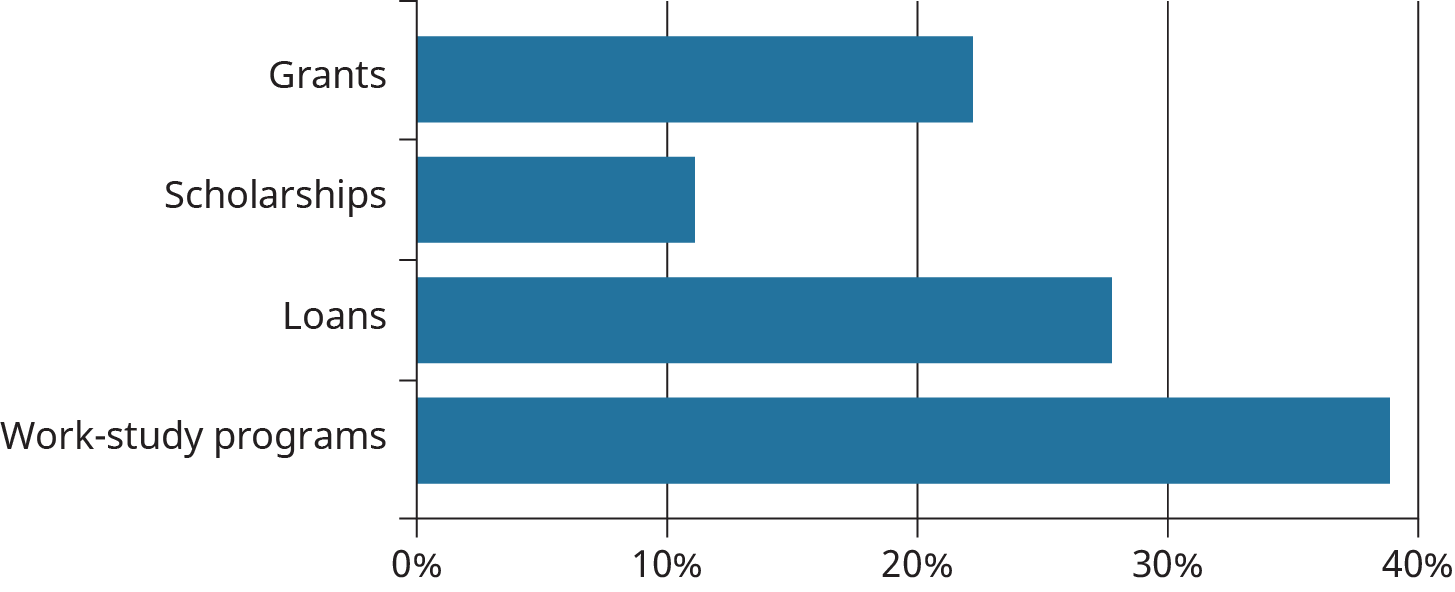

Al considerar cómo pagar la universidad, ¿cuál de las siguientes es la que menos sabe?

Subvenciones

Becas

Préstamos

Programas de trabajo y estudio

También puedes tomar las encuestas anónimas Lo que dicen los estudiantes para agregar tu voz a este libro de texto. Tus respuestas serán incluidas en las actualizaciones.

Los estudiantes ofrecieron sus puntos de vista sobre estas preguntas, y los resultados se muestran en las gráficas a continuación.

¿Cuál es su principal prioridad financiera inmediata?

Figura\(\PageIndex{2}\)

¿Qué aspecto de tus finanzas te preocupa más?

Figura\(\PageIndex{3}\)

Al considerar cómo pagar la universidad, ¿cuál de las siguientes es la que menos sabe?

Figura\(\PageIndex{4}\)

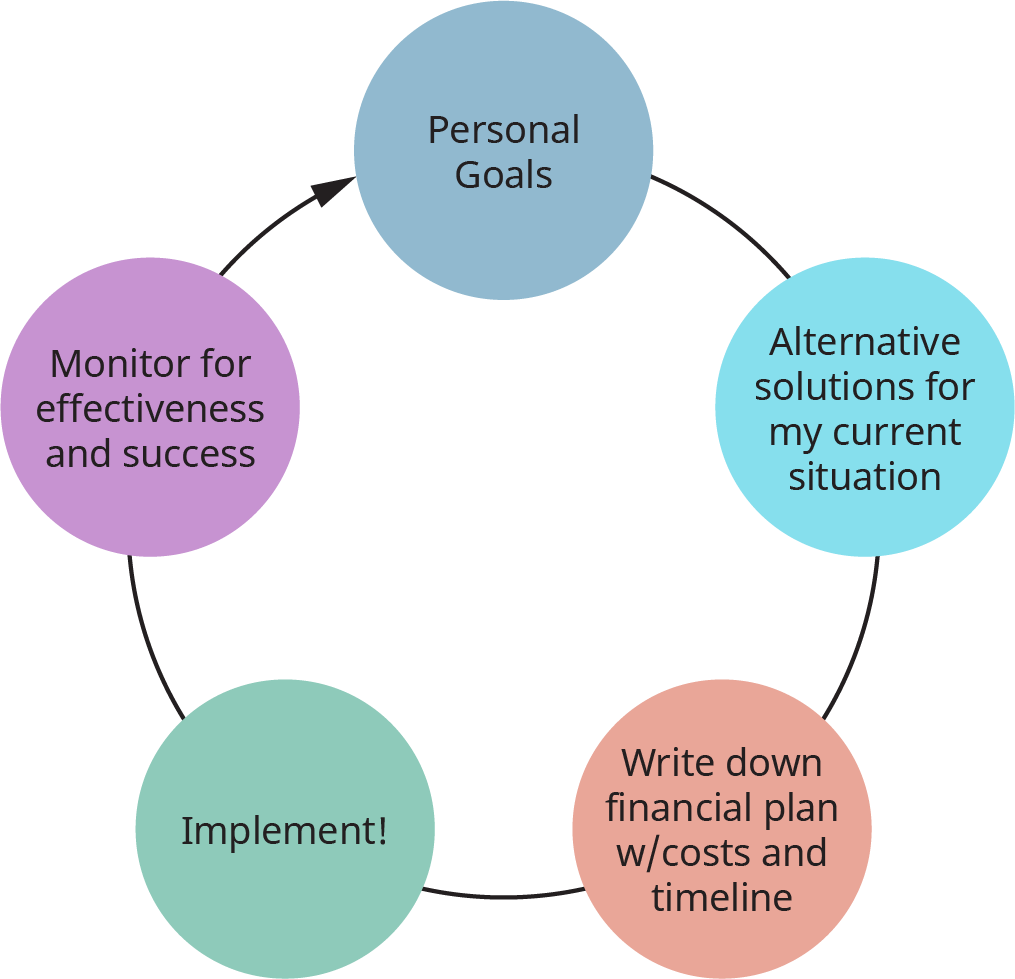

Proceso de Planeación Financiera

Las metas y comportamientos personales tienen un componente o consecuencia financiera. Para aprovechar al máximo tus recursos financieros, necesitas hacer alguna planeación financiera. El proceso de planeación financiera consta de cinco pasos distintos: establecimiento de metas, evaluación, planeación, implementación y monitoreo. Puedes leer más a fondo sobre los objetivos SMART en el capítulo 3.

Planeación financiera en cinco pasos

Desarrollar metas personales

¿Cómo quiero que se vea mi vida?

Identificar y evaluar alternativas para lograr metas para mi situación

¿Qué aspecto tienen mis ahorros, deudas, ingresos y gastos?

¿Qué formas creativas hay disponibles para obtener la vida que quiero?

Escribir mi plan financiero

¿Qué pequeños pasos puedo dar para comenzar a trabajar hacia mis metas?

Implementar el Plan

Empezar a dar esos pasos, aunque solo pueda hacer algunas pequeñas cosas cada semana.

Supervisar y ajustar el plan

Asegúrate de que no me distraiga con la vida. Sigue dando esos pequeños pasos cada semana. Haga ajustes cuando sea necesario.

Figura\(\PageIndex{5}\): Pasos de la planeación financiera.

Cómo usar la planificación financiera en la vida cotidiana

El proceso de planeación financiera no se trata solo de crear un gran plan financiero. También puedes usarlo para obtener una mejor oferta cuando compras un auto o computadora o alquilas un departamento. De hecho, cada vez que estés pensando en gastar mucho dinero, puedes usar el proceso de planeación financiera para pagar menos y obtener más.

Para explorar en profundidad la planificación financiera, usaremos el ejemplo de comprar un automóvil.

1. Desarrollar metas

Primero, ¿qué es lo que realmente necesitas? Si buscas un auto, probablemente necesites transporte. Antes de decidirse a comprar un automóvil, considere alternativas a comprar un automóvil. ¿Podrías tomar un autobús, caminar o andar en bicicleta en su lugar? A menudo, un objetivo puede impactar en otro objetivo. Por lo general, los autos no son buenas inversiones financieras. Contamos con autos por conveniencia y necesidad, para obtener ingresos y para disfrutar de la vida. Financieramente, son un gasto. Pierden valor, o se deprecian, en lugar de aumentar de valor, como el ahorro. Por lo tanto, comprar un automóvil puede ralentizar sus metas de ahorro o plan de jubilación. Los autos usan continuamente efectivo para gasolina, reparaciones, impuestos, estacionamiento, etc. Tenga esto en cuenta durante todo el proceso de planeación.

2. Identifique y evalúe alternativas para lograr metas en su situación actual.

Para este ejemplo, supongamos que has determinado que la mejor alternativa es comprar un auto. ¿Necesitas un auto nuevo? ¿Durará tu auto actual con algún mantenimiento? Considera un auto usado sobre uno nuevo. En promedio, un auto nuevo perderá una quinta parte de su valor durante su primer año. 5 Comprar un auto de un año es como conseguir un auto prácticamente nuevo por un 20 por ciento de descuento. Entonces, en muchos casos, la mejor oferta puede ser comprar un auto de cinco o seis años de edad. Sitios como el sitio web Kelley Blue Book (KBB.com) y Edmunds.com pueden mostrarte tablas de depreciación para los autos que estás considerando. Quizás alguien de tu familia tenga un auto que te vendan con descuento.

¿Sabes cuánto costará en total ser dueño del auto? Ayudará verificar el costo total de las herramientas de propiedad (también en KBB.com y Edmunds.com) para estimar cuánto le costará cada automóvil en mantenimiento, reparaciones, gasolina y seguros. Un auto barato que obtiene un mal kilometraje de gasolina y se descompone todo el tiempo en realidad te costará más a largo plazo.

Figura\(\PageIndex{6}\): Pesar todos los factores es crítico a la hora de decidir sobre cualquier compra, especialmente amajor una como un auto. (Crédito: Greg Gjerdingen/Flickr/Atribución 2.0 Genérica (CC-BY 2.0))

3. Anote su plan financiero

Cuadro 10.1 Ejemplos de planes financieros para un automóvil y una computadora.

Gol

Artículo

Detalles

Presupuesto

Cronología

Transporte/Coche

Toyota Camry 2014

Negro, A/C, elevalunas eléctrico, a menos de 60,000 millas

Auto $12,000 (max)

Pago inicial $3,000

Seguros $100/mes

Impuesto sobre las ventas $900

+ Licencias $145

Efectivo necesario $4,145

Tener $3600 en ahorros para esto.

Ahorra $50/semana.

Compra en aproximadamente 11 semanas.

Computadora

Laptop usada o reacondicionada

Dell con Windows, mínimo de 13", disco duro de 128 G, gráficos HD

$300

Usa la actualización gratuita de Windows desde la escuela.

Utiliza Wi-Fi gratis en la escuela.

Vendo portátil actual por $100.

Compra reformada en el sitio de Dell por $289.

$189 en tarjeta de crédito.

Pagar cuando llegue el estado de cuenta.

4. Implemente su plan

Una vez que hayas reducido qué auto estás buscando, haz más investigación en línea con recursos como Kelley Blue Book para ver qué está a la venta en tu zona. También puedes comenzar a contactar a los concesionarios y preguntarles si tienen el auto que buscas con las características que deseas. Pregunta a los concesionarios con el auto que quieres que te den su mejor oferta, luego compara su precio con tu precio investigado. Es posible que tenga que pasar más tiempo buscando en otros concesionarios para comparar ofertas, pero un objetivo de la investigación en línea es ahorrar tiempo y evitar conducir de un lugar a otro si es posible.

Cuando vayas a comprar el auto, trae una copia de tu plan escrito a la concesionaria y apégate a él. Si un concesionario intenta cambiarte a una opción más cara, solo di que no, o puedes irte para ir a otro concesionario. ¿Recuerdas a Elan en nuestro escenario de apertura? Se fue de compras solo y cedió ante la presión y persuasión del vendedor. Si sientes que es útil, lleva contigo a un amigo o familiar responsable para que te apoyen.

5. Monitorear y ajustar el plan a circunstancias cambiantes y nuevas metas de vida

La vida cambia y las cosas se desgastan. Mantener el mantenimiento recomendado en el auto (o cualquier otra compra). Sigue ahorrando dinero para tu fondo de emergencia, luego para tu próximo auto. El peor momento para comprar un auto es cuando tu auto actual se descompone, porque es más fácil aprovecharlo cuando estás desesperado. Cuando tu auto empiece a darte problemas o las circunstancias de tu vida comiencen a cambiar, estarás listo para comprar de nuevo de manera inteligente.

Una buena práctica es seguir haciendo pagos de automóviles una vez que se paga el préstamo para automóvil. Si está pagando $300 mensuales por un préstamo de automóvil, cuando se pague el préstamo, ponga $300 mensuales en una cuenta de ahorros para un auto nuevo. ¡Hazlo el tiempo suficiente y podrás comprar tu próximo auto usando tu propio dinero!

Utilice el Proceso de Planeación Financiera para Todo

El mismo proceso se puede utilizar para realizar cada compra importante en tu vida. Al rentar un departamento, comienza con la misma valoración de tu situación financiera actual, qué necesitas en un departamento y qué objetivos impactará o cumplirá. Entonces busca un departamento usando un plan escrito para evitar que te vendan en un lugar más caro de lo que quieres.

Incluso puedes usar el proceso de evaluación y planeación de cosas pequeñas como comprar libros de texto o abarrotes semanales. Si bien ahorrar unos dólares cada semana puede parecer un pequeño negocio, ganarás práctica usando el proceso de planeación financiera, por lo que se volverá automático para cuando tomes las grandes decisiones de la vida. Apégate a tu plan.